- Преподавателю

- Русский язык и литература

- Организация самостоятельной работы студентов по МДК 04. 02 Основы анализа бухгалтерской отчетности

Организация самостоятельной работы студентов по МДК 04. 02 Основы анализа бухгалтерской отчетности

| Раздел | Русский язык и Русская литература |

| Класс | - |

| Тип | Другие методич. материалы |

| Автор | Голубева И.П. |

| Дата | 03.12.2014 |

| Формат | docx |

| Изображения | Есть |

Государственное бюджетное образовательное учреждение

Государственное бюджетное образовательное учреждение

среднего профессионального образования

«Березниковский строительный техникум»

Организация самостоятельной работы студентов

по МДК 04.02 «Основы анализа бухгалтерской отчетности»

Методические рекомендации для студентов

специальности 080114 (38.02.01)

2014

СОДЕРЖАНИЕ

- стр. -

1.Пояснительная записка…………………………………………4

2.Литература по МДК…………………………………………….8

3.Содержание самостоятельной работы…………………………9

4.Задания для самостоятельной работы студентов………….…15

5.Примеры решения типовых задач………………………….….30

6.Подготовка к экзаменам………………………………………..35

7.Тренировочные тесты………………………………………..…37

8.Подготовка рефератов, докладов, презентаций……………….48

9.Контроль и оценка внеаудиторной самостоятельной работы

студента……………………………………………………………53

Заключение………………………………………………………..58

Приложения…………………………………………………….…59

Отчетность организации……………………………………………….

1.Пояснительная записка

Данные методические рекомендации разработаны для студентов с целью методического сопровождения выполнения самостоятельной работы по МДК 04.02. «Основы анализа бухгалтерской отчетности». Методические рекомендации содержат список литературы по программе, практические задания и примеры их выполнения, рекомендации по подготовке доклада, реферата, рекомендации по подготовке к экзамену и приложения - формы бухгалтерской отчетности.

Методические рекомендации базируются на следующих ключевых позициях Федерального государственного образовательного стандарта по специальности 080114 (38.02.01) «Экономика и бухгалтерский учёт» среднего профессионального образования (ФГОС):

-

«Образовательное учреждение должно предусматривать в целях реализации компетентностного подхода использование в образовательном процессе активных и интерактивных форм проведения занятий (компьютерных симуляций, деловых и ролевых игр, разбора конкретных ситуаций, психологических и иных тренингов, групповых дискуссий) в сочетании с внеаудиторной работой для формирования и развития общих и профессиональных компетенций обучающихся

-

Образовательное учреждение … обязано обеспечивать эффективную самостоятельную работу обучающихся в сочетании с совершенствованием управления ею со стороны преподавателей и мастеров производственного обучения;

-

Внеаудиторная работа должна сопровождаться методическим обеспечением и обоснованием времени, затрачиваемого на ее выполнение

-

Оценка качества подготовки обучающихся и выпускников осуществляется в двух основных направлениях:

оценка уровня освоения дисциплин;

оценка компетенций обучающихся.

-

Максимальный объем аудиторной учебной нагрузки в год при заочной форме получения образования составляет 160 академических часов», что составляет10% от общей нагрузки, значит около 90% работы студентов заочного отделения - это самостоятельное изучение дисциплин и модулей под руководством преподавателей, мастеров производственного обучения.

Количество часов внеаудиторной самостоятельной работы по МДК 04.02 по учебному плану ______60______ ч.

Самостоятельная работа определяется как индивидуальная или коллективная учебная деятельность, осуществляемая без непосредственного руководства педагога, но по его заданиям и под его контролем.

Самостоятельная работа является одним из видов учебных занятий студентов.

Студент в процессе обучения должен не только освоить учебную программу, но и приобрести навыки самостоятельной работы.

Самостоятельная работа проводится с целью:

• Систематизации и закрепления полученных теоретических знаний и

практических умений студентов.

• Углубления и расширения теоретических знаний.

• Формирования умений использовать нормативную, правовую, справочную документацию, специальную и дополнительную литературу и периодическую печать.

• Развития познавательных способностей и активности студентов:

творческой инициативы, самостоятельности, организованности и ответственности.

• Формирования самостоятельности мышления, способностей к

саморазвитию, самосовершенствованию и самореализации.

• Развития исследовательских умений.

В учебном процессе применяются два вида самостоятельной работы:

• аудиторная;

• внеаудиторная.

Аудиторная самостоятельная работа по дисциплине предусматривается в плане занятия преподавателем, выполняется во время учебного занятия под непосредственным руководством преподавателя и его заданию.

Внеаудиторная самостоятельная работа планируется по всем дисциплинам, исходя из объёмов максимальной нагрузки учебного плана в размере 50% от аудиторной нагрузки студентов дневного отделения и 80-90% нагрузки студентов заочного отделения.

В рамках изучения МДК 04.02 студенты самостоятельно работают с Интернет-ресурсами, подготавливают доклады, рефераты по заданной теме, составляют опорные конспекты в рабочей тетради, завершают задания практических занятий по всем темам курса, готовят отчет по ПЗ, ведут подготовку к защите ПЗ, заполняют бланки бухгалтерской отчетности, осуществляют арифметическую проверку форм отчетности и др.

Цель внеаудиторной самостоятельной работы по МДК 04.02 - приобрести новые знания и расширить имеющиеся, отработать умения, приобрести навыки анализа экономических показателей, овладеть профессиональными и общими компетенциями.

В соответствии с ФГОС по специальности

080114 (38.02.01) «Экономика и бухгалтерский учёт» после изучения МДК 04.02 студент должен:

Уметь:

- определять результаты хозяйственной деятельности за отчетный период;

- устанавливать идентичность показателей бухгалтерских отчетов;

Знать:

- состав и содержание форм бухгалтерской отчетности;

- бухгалтерский баланс как основную форму бухгалтерской отчетности;

- методы финансового анализа;

- виды и приемы финансового анализа;

- процедуры анализа бухгалтерского баланса;

- порядок общей оценки структуры имущества организации и его источников по показателям баланса;

- порядок определения результатов общей оценки структуры активов и их источников по показателям баланса;

- процедуры анализа ликвидности бухгалтерского баланса;

- порядок расчета финансовых коэффициентов для оценки платежеспособности;

- состав критериев оценки несостоятельности (банкротства) организации;

- процедуры анализа показателей финансовой устойчивости;

- процедуры анализа отчета о прибыли и убытках;

- принципы и методы общей оценки деловой активности организации, технологию расчета и анализа финансового цикла;

- процедуры анализа уровня и динамики финансовых результатов по показателям отчетности;

- процедуры анализа влияния факторов на прибыль.

Студент должен овладеть профессиональными компетенциями

ПК 4.4. Проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности

Также студент во время изучения модуля и прохождения производственной практики должен овладеть общими компетенциями:

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес.

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 3. Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность.

ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития.

ОК 5. Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий.

ОК 6. Работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями.

ОК 7. Брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий.

ОК 8. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации.

ОК 9. Ориентироваться в условиях частой смены технологий в профессиональной деятельности.

ОК 10. Исполнять воинскую обязанность, в том числе с применением полученных профессиональных знаний (для юношей).

3.Литература по МДК 04.02

Основные источники:

-

Приказ Министерства финансов РФ от 02.07.2010 №66-н «О формах бухгалтерской отчетности организаций».

-

Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 2011.

-

Губин В.Е., Губина О.В. Анализ финансово-хозяйственной деятельности: учебник. - М.: ИД «ФОРУМ»: ИНФРА-М, 2012.

-

Лебедева Е.М. Аудит. - М: ОИЦ «Академия», 2009.

-

Подольский В.И., Савин А.А., Сотникова Л.В. Аудит.- М: ОИЦ «Академия», 2010.

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - М.: АКАДЕМИЯ, 2011.

-

Шеремет А.Д., Негашев Е.В., Методика финансового анализа деятельности коммерческих организаций. - М.: ИНФРА-М, 2010.

Дополнительные источники:

-

Лебедева Е.М. Аудит. Практикум - М: ОИЦ «Академия», 2009.

-

Подольский В.И., Савин А.А., Сотникова Л.В. Аудит. Практикум - М: ОИЦ «Академия», 2010.

-

Медведева О.В. Комплексный экономический анализ деятельности предприятия.- Ростов-на-Дону: Феникс, 2013.

-

Нечитайло А.И. Бухгалтерская финансовая отчетность. Учебник. - Росто-на-Дону: Феникс, 2012.

-

Подольский В.И., Савин А.А., Сотникова Л.В. Аудит. Практикум - М: ОИЦ «Академия», 2010.

-

Пожидаева Т.А. Практикум по анализу финансовой отчетности: учебное пособие. - М.: КНОРУС, 2011.

-

М.Б. Чиркова, Е.М. Коновалова, В.Б. Малицкая. Анализ хозяйственной деятельности организации. Сборник заданий и тестов. -М.ЭКСМО, 2009.

-

И.П.Голубева. Методические указания и контрольные задания для студентов заочного отделения специальности «Экономика и бухгалтерский учет». - Березники, ГБОУ СПО БСТ, 2013.

4.Содержание самостоятельной работы

№ темы

Содержание темы

Содержание самостоятельной работы

Часы

Форма отчетности, контроля

Все темы

2.1.Теория экономического анализа

2.2.Использование отчетности для управленческого

анализа

2.3.Финансовый анализ

Метод и приемы анализа

Система показателей производства и реализации продукции и методика их анализа

Анализ состояния и эффективности использования основных средств

Анализ использования трудовых ресурсов

Анализ себестоимости продукции

Взаимосвязь показателей себестоимости, прибыли и объема продаж

Процедуры анализа уровня и динамики финансовых результатов по показателям отчетности

Анализ показателей рентабельности

Процедуры анализа бухгалтерского баланса

Процедуры анализа показателей финансовой устойчивости

Порядок расчета финансовых коэффициентов для оценки платежеспособности

Принципы и методы общей оценки деловой активности организации

Состав критериев оценки несостоятельности(банкротства) организации

Рейтинговая оценка финансового состояния организаций

- Подготовка реферата

- Подготовка доклада

- Подготовка презентации темы

- Работа с конспектом урока, оформление

- завершении и оформление ПЗ 1. Подготовка к защите.

Проработка учебника Г.В.Савицкая Г.В.АХД предприятия

[6, 41-44]

- завершении и оформление ПЗ 2. Подготовка к защите.

Проработка учебника [6, 57-62]

- завершении и оформление ПЗ 3. Подготовка к защите.

Проработка учебника [6, 51-53

- завершении и оформление ПЗ 4. Подготовка к защите.

Проработка учебника [6, 102-107]

- завершении и оформление ПЗ 5. Подготовка к защите.

Проработка учебника [6, 150-159]

- завершении и оформление ПЗ 6. Подготовка к защите.

Проработка учебника [6, 125-147

- завершении и оформление ПЗ 7. Подготовка к защите.

Проработка учебника [6, 183-194]

- завершении и оформление ПЗ 8. Подготовка к защите.

Проработка учебника [6, 235-238]

- завершении и оформление ПЗ 9. Подготовка к защите.

-Проработка учебника [6, 216-220]

-Изучить Постановление №66-н от 2010г.

- завершении и оформление ПЗ 10. Подготовка к защите.

-Проработка учебника [6, 221-225]

-Найти в Интернете бланк формы 2

- завершении и оформление ПЗ 11. Подготовка к защите.

Проработка учебника [6, 241-245]

- завершении и оформление ПЗ 12. Подготовка к защите.

Проработка учебника [6, 231-235]

- завершении и оформление ПЗ 13. Подготовка к защите. [6, 290-294]

- завершении и оформление ПЗ 14. Подготовка к защите.

-Проработка учебника [6, 272-279]

-Найти в Интернете бланк формы 1.

- завершении и оформление ПЗ 15. Подготовка к защите.

Проработка учебника [6, 272-279]

- завершении и оформление ПЗ 16. Подготовка к защите.

Проработка учебника [6, 279-285]

- завершении и оформление ПЗ 17. Подготовка к защите.

Проработка учебника [6, 262-272]

- завершении и оформление ПЗ 18. Подготовка к защите.

-Проработка учебника [6, 262-272]

-Найти в Интернете бланк формы 3

- завершении и оформление ПЗ 19. Подготовка к защите.

Проработка учебника [6, 298-303]

- завершении и оформление ПЗ 20. Подготовка к защите.

Проработка МУ.

- завершении и оформление ПЗ 21. Подготовка к защите. Проработка МУ.

- завершении и оформление ПЗ 22. Подготовка к защите.

Проработка учебника [6, 326-328]

- завершении и оформление ПЗ 23. Подготовка к защите.

Проработка учебника [6, 315-318]

- завершении и оформление ПЗ 24. Подготовка к защите.

- Проработка учебника [6, 286-287, 320]

- найти в Интернете бланк формы 4

- завершении и оформление ПЗ 25. Подготовка к защите.

- завершении и оформление ПЗ 26. Подготовка к защите.

Проработка учебника [6, 293-296]

- завершении и оформление ПЗ 27. Подготовка к защите.

Проработка учебника [6, 286-290]

- завершении и оформление ПЗ 28. Подготовка к защите.

Проработка учебника [6, 326-329]

- завершении и оформление ПЗ 29. Подготовка к защите.

Проработка учебника [6, 322-323, 332-333]

- завершении и оформление ПЗ 30. Подготовка к защите.

Проработка учебника [6, 323-332]

8

4

8

4

1

1

1

1

1

1

1

1

3

2

1

1

1

2

1

1

1

2

1

1

1

1

1

2

1

1

1

1

1

1

60 часов

- Реферат

- Доклад

- презентация

- конспект

ПЗ в рабочей

тетради

ПЗ в рабочей

Тетради

ПЗ в рабочей

Тетради

ПЗ в рабочей

Тетради

ПЗ в рабочей

тетради

ПЗ в рабочей

тетради

ПЗ в рабочей

тетради

ПЗ в рабочей

тетради

ПЗ в рабочей

тетради

ПЗ в рабочей

тетради

ПЗ в рабочей

тетради

ПЗ в рабочей

тетради

ПЗ в рабочей

Тетради

ПЗ в рабочей

тетради

ПЗ в рабочей

тетради

ПЗ в рабочей

тетради

ПЗ в рабочей

тетради

ПЗ в рабочей

тетради

ПЗ в рабочей

тетради

ПЗ в рабочей

тетради

ПЗ в рабочей

тетради

ПЗ в рабочей

тетради

ПЗ в рабочей

Тетради

ПЗ в рабочей

тетради

ПЗ в рабочей

Тетради

ПЗ в рабочей

тетради

ПЗ в рабочей

тетради

ПЗ в рабочей

тетради

ПЗ в рабочей

тетради

Сквозная задача

Перечень практических занятий

№ ПЗ

Тема практического занятия

Часы

1

Применение приема сравнения в решении производственных задач

2

2

Решение производственных задач способом цепных подстановок и абсолютных разниц

2

3

Применение балансового метода и способа пропорционального деления в практике предприятия

2

4

Оценка динамики показателей объема производства и реализации продукции

2

5

Анализ наличия, динамики, структуры и технического состояния основных фондов по данным отчетности

2

6

Анализ показателей использования трудовых ресурсов и заработной платы

2

7

Анализ себестоимости по данным формы 5 бухгалтерской отчетности

2

8

Определение точки безубыточности, критического объема продаж

2

9

Анализ прибыли от продаж и прибыли до налогообложения по форме 2

2

10

Факторный анализ прибыли до налогообложения

2

11

Анализ использования прибыли, остающейся в распоряжении предприятия

2

12

Анализ рентабельности производства и продукции

2

13

Анализ показателей рентабельности капитала

2

14

Общая оценка структуры активов по показателям баланса

2

15

Анализ состава и структуры активов организации по форме 1

2

16

Анализ динамики имущества по форме 1

2

17

Анализ состава, структуры и динамики источников средств по форме 1

2

18

Анализ движения капитала по форме 3

2

19

Определение финансового и операционного рычага

2

20

Составление баланса-нетто

2

21

Определение и анализ абсолютных показателей финансовой устойчивости

2

22

Расчет и анализ относительных показателей финансовой устойчивости

2

23

Расчет и анализ показателей платежеспособности, ликвидности

2

24

Анализ денежных потоков по форме 4

2

25

Оценка деловой активности с помощью «Золотого правила экономики»

2

26

Определение показателей эффективности использования ресурсов и их анализ

2

27

Расчет и анализ финансового цикла

2

28

Расчет показателей - критериев несостоятельности (банкротства)

2

29

Определение путей финансового оздоровления организации по данным анализа бухгалтерской отчетности

2

30

Определение рейтинговой оценки финансового состояния организаций

2

Итого

60

Темы докладов

-

История экономической мысли

-

История науки «Анализ финансово-хозяйственной деятельности в России

-

Жизнь и творчество ученых -экономистов:

-

А.Смит

-

Д.Рикардо

-

Самуэльсон

-

К. Маркс

-

В.Чаянов

-

Н.Кондратьев

-

Д.Шеремет

-

М.Баканов

-

И др.

Темы рефератов

-

Приемы и способы экономического анализа

-

Приемы факторного анализа

-

Графические способы в анализе хозяйственной деятельности предприятия

-

Маржинальный анализ

-

Функционально-стоимостной анализ

-

Управленческий анализ

-

Этапы комплексного анализа финансово-хозяйственной деятельности предприятия

-

Финансовый анализ: сущность и значение для управления организацией

-

Анализ платежеспособности и ликвидности предприятия

-

Анализ деловой активности предприятия

-

Диагностика банкротства предприятий

-

Рейтинговая оценка финансового состояния

-

Анализ финансовых результатов

-

Анализ рентабельности

-

Состав финансовой (бухгалтерской) отчетности предприятия в 2014 году

Темы презентаций

-

Анализ производства и реализации продукции

-

Анализ динамики, технического состояния основных фондов предприятия

-

Анализ эффективности использования основных фондов

-

Анализ эффективности использования материальных ресурсов

-

Анализ обеспеченности предприятия материальными ресурсами

-

Анализ использования трудовых ресурсов

-

Анализ обеспеченности предприятия трудовыми ресурсами

-

Анализ использования фонда оплаты труда

-

Анализ себестоимости продукции

-

Составление сметы косвенных расходов предприятия

-

Составление калькуляции себестоимости продукции

-

Анализ движения денежных средств предприятия

-

Анализ движения товаров в торговой организации

-

Анализ прибыли предприятия

-

Анализ рентабельности

-

Анализ показателей финансовой устойчивости предприятия

-

Анализ деловой активности предприятия

-

Пути выхода из состояния банкротства

5.Задания для самостоятельной работы студентов

Задание 1.

Провести анализ качества плана организации ООО «Триумф»:

-

Рассчитать необходимые показатели на текущий (базисный) и плановый год, абсолютное отклонение, темп роста.

-

Провести факторный анализ роста объема выпускаемой продукции за счет:

а) сокращения численности,

б) увеличения производительности труда (методом цепных подстановок).

Исходные данные:

№

вар.

Базисный год

Плановый год

Объем продукции,

тыс. руб.

ССЧ рабочих, чел.

Сокращение

численности,

чел.

Повышение

ПТ, %

1

2

3

4

5

6

7

8

9

10

14560

21500

30000

50000

25000

28000

30000

12500

12700

13000

152

300

350

450

200

205

250

300

290

200

6

10

9

8

5

6

7

8

9

6

5

6

7

8

10

5

4

5

7

8

11

12

13

14

15

16

17

18

19

20

15560

26500

33000

55000

29000

23000

34000

19500

12700

18000

152

300

350

450

200

205

250

300

290

200

6

2

5

2

5

5

15

15

14

10

5

6

7

8

10

5

4

5

7

8

Задание 2.

Проанализировать использование основных производственных фондов (ОПФ) в организации:

-

Рассчитать необходимые показатели.

-

Определить абсолютное отклонение, темп роста (оформить в виде таблицы).

-

Определить влияние факторов (стоимости ОПФ и фондоотдачи) на объем продукции (любым из известных Вам методом).

Исходные данные:

№

вар

Объем продукции

тыс. руб.

Первоначальная стоимость ОПФ

тыс. руб.

Сумма износа

тыс. руб.

Численность, чел.

базис

факт

базис

факт

базис

факт

базис

Факт

1

2

3

4

5

6

7

8

9

10

59340

60100

60250

75089

75019

59855

45561

43766

39078

78056

60892

63267

63142

76867

77223

62488

47813

48009

41877

81698

41560

35340

45230

41780

58450

28349

40230

21125

30340

61980

42980

38780

50560

43898

60450

31341

42670

28340

31340

62343

4340

3345

4786

10671

12560

11990

2675

3671

6671

6875

4232

3457

5562

10450

13980

12870

2568

3985

7450

6787

200

200

180

170

500

700

890

480

580

350

189

195

175

160

485

690

880

450

570

348

11

12

13

14

15

16

17

18

19

20

59340

60100

60250

75089

75019

59855

45561

43766

39078

78056

60892

63267

63142

76867

77223

62488

47813

48009

41877

81698

41560

35340

45230

41780

58450

28349

40230

21125

30340

61980

42980

38780

50560

43898

60450

31341

42670

28340

31340

62343

4340

3345

4786

10671

12560

11990

2675

3671

6671

6875

4232

3457

5562

10450

13980

12870

2568

3985

7450

6787

200

200

180

170

500

700

890

480

580

350

189

195

175

160

485

690

880

450

570

348

Задание 3.

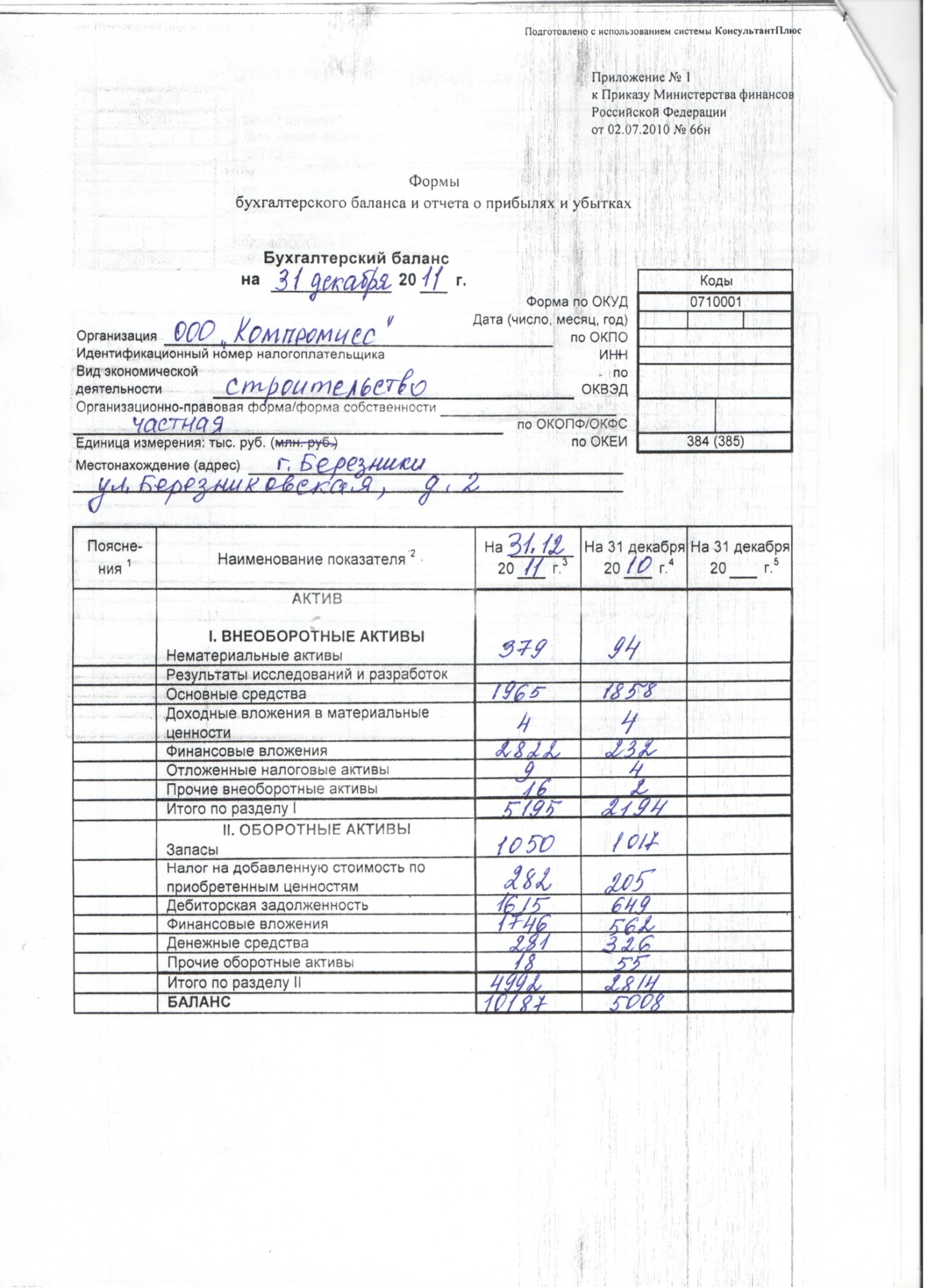

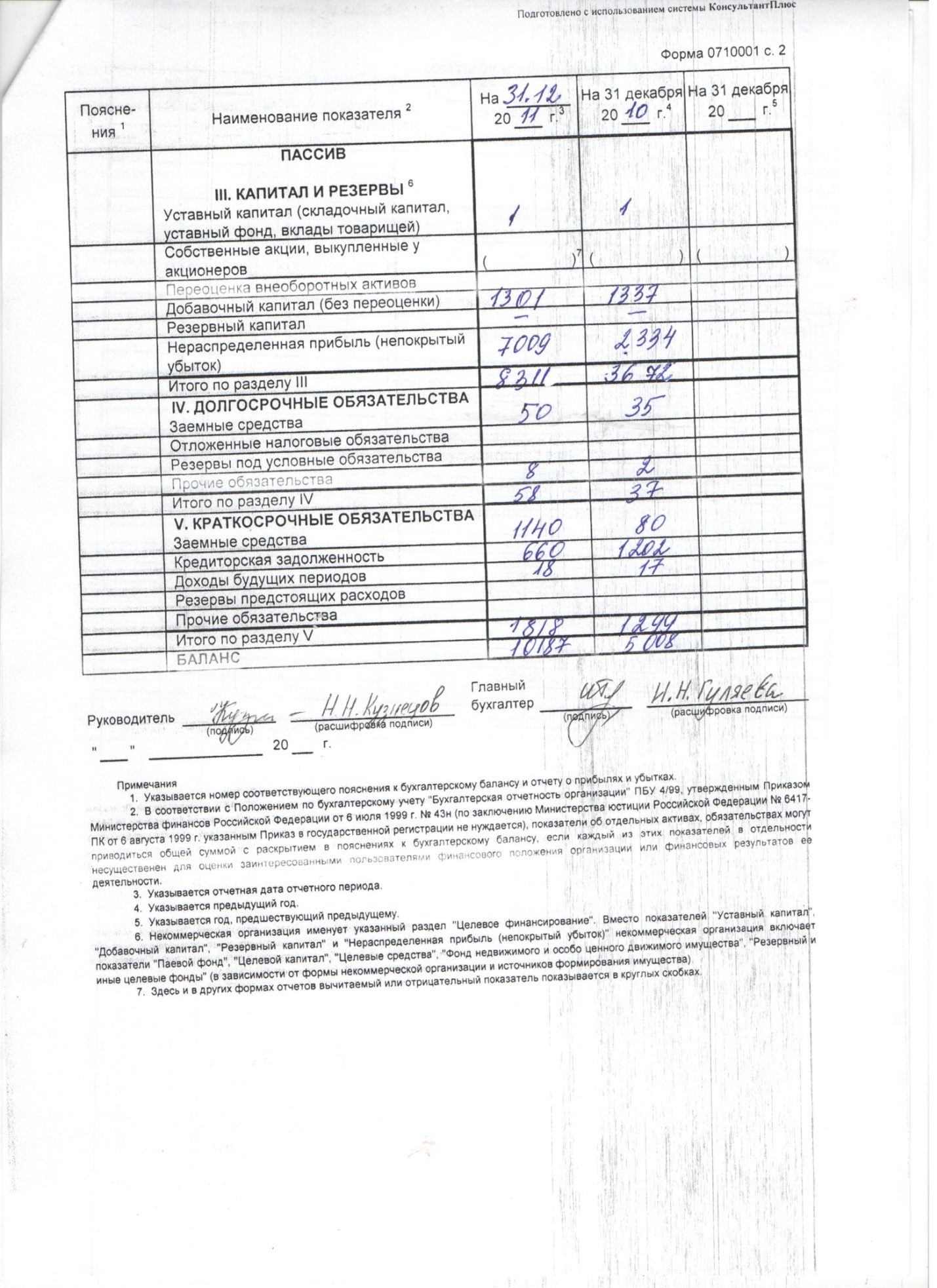

Проанализировать динамику, структуру актива и пассива баланса ООО «Компромисс» по форме 1 «Бухгалтерский баланс».

Приложение: форма 1 ООО «Компромисс».

Уважаемый студент!

Для успешного выполнения задания 3 внимательно изучите конспект по теме

« Анализ финансового состояния»

КОНСПЕКТ

Финансовое состояние - это совокупность показателей, определяющих способность предприятия погасить свои долговые обязательства.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным.

Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных условиях свидетельствует о его устойчивом финансовом состоянии.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности.

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (пассивов).

Эти сведения представлены в балансе предприятия (форма 1 - Приложение 1).

Основные задачи анализа финансового состояния:

1. Оценка динамики, состава и структуры активов.

2. Оценка динамики, состава и структуры источников средств.

3. Анализ абсолютных и относительных показателей финансовой устойчивости.

4. Анализ платежеспособности и ликвидности.

Анализ баланса

Бухгалтерский баланс - это способ обобщенного отражения в стоимостной оценке состояния активов предприятия и источников их образования на определенную дату. Стоимость имущества и долговых прав отражается в активе баланса. Активы дают определенное представление об экономических ресурсах или потенциале предприятия по осуществлению будущих затрат. Источники собственных средств, а также обязательства предприятия по кредитам, займам и кредиторской задолженности отражаются в пассиве баланса. Сумма активов должна быть равна сумме обязательств.

Для выполнения аналитических исследований статьи актива и пассива баланса подлежат группировке ( рис. 1 и рис. 2 ).

СТРУКТУРА АКТИВА БАЛАНСА

Ликвидность

средств

возрастает

в активе

баланса

сверху

вниз

Иммобилизованные

Средства

(внеоборотные,

наименее ликвидные активы)

Нематериальные активы

Основные средства и доходные вложения в материальные ценности

Долгосрочные финансовые вложения*

Мобильные средства

(наиболее ликвидные активы)

Запасы ТМЦ и затраты

Дебиторская задолженность*

Краткосрочные финансовые вложения*

(Ценные бумаги, акции, облигации)

Денежные средства

* - средства, используемые за пределами предприятия

Рис. 1 Структура актива баланса

Анализ состава и структуры имущества дает возможность сгруппировать активы по скорости оборачиваемости и степени ликвидности, установить какой удельный вес в процентах составляет каждая группа, раздел, статья актива в общей сумме баланса на начало и конец периода времени.

При анализе динамики активов сравнивают стоимость отдельных групп имущества на конец отчетного периода со стоимостью имущества на начало отчетного периода. Анализ динамики активов позволяет установить размер абсолютного и относительного прироста или уменьшения всего имущества и отдельных его видов.

Для анализа активов необходимо составить аналитическую таблицу 3. Методика заполнения таблицы известна из курса «Анализ финансово-хозяйственной деятельности». При анализе используются приемы группировки, сравнения, относительных величин.

Таблица 1

Анализ актива баланса

Статьи актива

На начало отч.периода

На конец отч. периода

Отклонение

+,-

Тыс.руб.

% к итогу

Тыс. руб.

% к итогу

Тыс. руб.

% к н.г

1.

2.

3.

4.

5.

6.

7.

1.Иммобилизованные средства (внеоборотные активы):

- нематериальные активы

- основные средства

- незавершенное строительство

- долгосрочные фин. Вложения

- отложенные налоговые активы

- прочие внеоборотные активы

Итого по разделу 1

2.Мобильные средства (оборотные активы):

- запасы

- НДС

- Дебиторская задолженность более

- краткосрочные финансовые вложения

- денежные средства

- прочие оборотные активы

Итого по разделу 2

БАЛАНС (сумма раздела 1 и 2)

В выводе к таблице необходимо обратить внимание на следующие моменты:

1. Как изменилась сумма баланса: уменьшение актива свидетельствует об уменьшении стоимости имущества предприятия, о сужении деятельности предприятия и наоборот;

2. Как изменилась сумма основных средств, как материальной основы производства, а также как изменились капитальные вложения;

3. Как изменилась стоимость запасов и затрат: с одной стороны, увеличение запасов связано с расширением деятельности предприятия, а, с другой стороны, может привести к образованию сверхнормативных запасов;

4. Как изменилась за отчетный период сумма дебиторской задолженности: увеличение этой статьи , с одной стороны, желательно, т.к. это обеспечивает определенную степень ликвидности, но, с другой стороны, резкий рост дебиторской задолженности ухудшает финансовое состояние предприятия;

5. На сколько изменились наиболее ликвидные средства: деньги и ценные бумаги (краткосрочные финансовые вложения).

После этого можно перейти к анализу пассива.

СТРУКТУРА ПАССИВА БАЛАНСА

ИСТОЧНИКИ

СОБСТВЕННЫХ СРЕДСТВ

Уставный, добавочный и резервный капитал

Средства

длительного

использования

Нераспределенная прибыль (непокрытый убыток)

ИСТОЧНИКИ

ЗАЕМНЫХ СРЕДСТВ

Долгосрочные кредиты и займы

Краткосрочные кредиты и займы

Средства краткосрочного использования

Кредиторская задолженность

Рис. 2 Структура пассива баланса

Из формы 1 «Бухгалтерский баланс» выписываются значения статей пассива на начало и конец отчетного периода, определяется удельный вес в процентах, абсолютное и относительное отклонение

Таблица 2

Анализ пассива баланса

Статьи пассива

На начало отчетного периода

На конец отчетного периода

Отклонение

+,-

Тыс.руб.

% к итогу

Тыс. руб.

% к итогу

Тыс. руб.

% к началу периода

1.

2.

3.

4.

5.

6.

7.

1. Собственные источники

(капитал и резервы):

-

Уставный капитал

-

Добавочный капитал

-

Резервный капитал

-

Нераспределенная прибыль

Итого по разделу 1

2. Заемные источники

(обязательства)

-

Долгосрочные займы и кредиты

-

Краткосрочные займы и кредиты

-

Кредиторская задолженность

-

Задолженность перед учредителями

-

Доходы будущих периодов

-

Резервы предстоящих расходов

-

Прочие краткосрочные обязательства

Итого по разделу 2

БАЛАНС (сумма раздела 1 и 2)

В выводе к этой таблице нужно отразить изменение итога баланса. Увеличение пассива говорит о возрастании источников финансирования предприятия. Следует отразить за счет какого раздела и какой статьи произошло это изменение. Положительным является увеличение нераспределенной прибыли. Для обеспечения финансовой независимости предприятия желательно увеличение стоимости и удельного веса собственных источников.

Доля собственных источников должна быть более 50 %. В этом случае предприятие независимо от кредиторов.

С другой стороны, наличие и увеличение кредитов можно оценить положительно, так как в условиях рыночной экономики выгодно использовать заемные средства.

Резкий рост кредиторской задолженности приводит к ухудшению финансового состояния.

В заключении анализа баланса необходимо составить аналитический баланс (таблица 5) , в котором сгруппировать статьи актива и пассива таким образом, чтобы в активе отразить ресурсы по степени ликвидности, в пассиве - истинно собственные и истинно заемные источники. Так «Доходы будущих периодов» и «Резервы предстоящих расходов и платежей» необходимо отразить как собственные источники.

Данные таблицы 5 являются источниками информации для расчета и анализа финансовых коэффициентов в разделе «Анализ показателей финансовой устойчивости».

Таблица 3

Аналитический баланс

Имущество

Услов. обозн.

На

начало

года

На

конец

года

Источники

Услов.

обозн.

На

начало

года

На

конец

года

1.Внеоборотные активы

(иммобилизованные средства)

F

1. Собственные источники (капитал и резервы)

Ис

2.Оборотные активы (мобильные средства):

Ra

2. Заемные источники:

Rp

в том числе

2.1. Запасы

Z

2.1.Долгосрочные

KT

2.2. Дебиторская

задолженность

ra

2.2.Краткосрочные:

-

Кредиты до года

-

Кредиторская задолженность

Kt

rp

2.3. Деньги

d

ИТОГО БАЛАНС

Вб

ИТОГО БАЛАНС

Вб

Заполняется таблица 5 на основании данных баланса (Форма 1).

F - итог 1 раздела минус «Долгосрочные финансовые вложения»

Z - «Запасы» минус «Расходы будущих периодов» плюс «Долгосрочные финансовые вложения» плюс «НДС»

ra - « Дебиторская задолженность» плюс «Прочие оборотные активы»

d - «Денежные средства» плюс «краткосрочные финансовые вложения»

Ra - сумма запасов, дебиторской задолженности, денег по таблице 5

Bб - валюта баланса - сумма внеоборотных и оборотных активов по таблице 5

Ис - итог раздела 3 баланса минус «Расходы будущих периодов» плюс «Доходы будущих периодов» плюс «Резервы предстоящих расходов и платежей»

KT - итог раздела 4

Kt - кредиты и займы до года

rp -« Кредиторская задолженность» и плюс «Прочие краткосрочные обязательства»

Rp - заемные источники = сумма долгосрочных и краткосрочных заемных средств по таблице 5

Bб - валюта баланса - сумма собственных и заемных источников по таблице 5.

Анализ показателей финансовой устойчивости

Финансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей. Она определяется соотношением стоимости материальных оборотных средств (запасов и затрат) и величин собственных и заемных источников средств для их формирования. Обеспечение запасов и затрат источниками средств для их формирования является сущностью финансовой устойчивости.

Анализ абсолютных показателей финансовой устойчивости

Наиболее обобщающим абсолютным показателем является разница между величиной источников средств и величиной запасов и затрат.

Рассчитывают 3 показателя на начало и конец года , затем их сравнивают. На основании трех показателей определяют тип финансовой устойчивости на начало и конец года.

1. Излишек (+) или недостаток (-) собственных оборотных средств:

Ес = ( Ис - F) - Z,

где ( Ис- F) - собственные оборотные средства.

Другие условные обозначения в таблице 5.

2. Излишек (+) или недостаток (-) собственных оборотных и долгосрочных заемных источников формирования запасов и затрат:

ЕТ = ( Ис- F + KT) - Z

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат:

E∑ = (Ис - F + KT+ Kt) - Z

На основании трех рассчитанных показателей на начало и конец года выбирают один из четырех возможных типов финансовой устойчивости :

1. если все три показателя положительны, то предприятие имеет абсолютную финансовую устойчивость;

2. если первый показатель отрицательный, а второй и третий положительны, то на предприятии нормальная устойчивость;

3. если первый и второй показатель отрицательны, а третий положительный , то предприятие имеет неустойчивое финансовое состояние;

4. если все три показателя отрицательны, то на предприятии кризисное финансовое состояние (на грани банкротства).

Относительные показатели финансовой устойчивости

В условиях рыночной экономики важное значение приобретает финансовая независимость предприятия от внешних заемных источников. Запас источников собственных средств - это запас финансовой устойчивости предприятия при условии, что его собственные средства превышают заемные.

Финансовая устойчивость оценивается по соотношению собственных и заемных средств, по темпам накопления собственных средств в результате текущей финансовой деятельности, соотношению мобильных и иммобилизованных средств предприятия, определяется достаточным обеспечением материальных оборотных средств собственными источниками.

Устойчивость финансового состояния предприятия характеризуется системой финансовых коэффициентов. Они рассчитываются как соотношение абсолютных показателей (статей, разделов) актива и пассива .Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами и с нормативными (критериальными ) значениями. Чаще всего значение коэффициента на конец года сравнивают с его значением на начало года. При анализе изучают динамику финансовых коэффициентов за отчетный год и ряд лет.

Все финансовые коэффициенты можно разделить на 3 группы.

Первая группа - показатели соотношения собственных и заемных источников средств.

Коэффициент автономии характеризует финансовую устойчивость предприятия, его независимость от заемных средств:

Ка =  ≥ 0,5

≥ 0,5

Коэффициент автономии показывает долю собственных средств в общей сумме всех средств предприятия. Чем выше эта доля, тем больше шансов у предприятия справиться с непредвиденными обстоятельствами и получить кредиты. Значение показателя более 0,5 дает основания предполагать, что все обязательства предприятия могут быть покрыты его собственными средствами.

Коэффициент финансирования дополняет коэффициент автономии и определяется как соотношение собственных и заемных средств:

Кф =  ≥ 1

≥ 1

Если коэффициент финансирования больше 1, то это говорит о том, что большая часть имущества сформирована за счет собственных средств. У предприятия нет опасности неплатежеспособности и не возникнет затруднений в получении кредита.

Коэффициент финансовой устойчивости показывает долю средств, готовых к осуществлению крупных инвестиционных проектов:

Кфу =  ≥ 0,7-0,8

≥ 0,7-0,8

Вторая группа - показатели наличия собственных источников для формирования оборотных средств

Коэффициент маневренности:

Км =  ≥ 0,5

≥ 0,5

Низкое значение коэффициента маневренности означает, что значительная доля собственных средств закреплена в ценностях иммобильного характера, которые являются менее ликвидными. Необходимо увеличивать долю мобильных средств.

Коэффициент автономии источников формирования запасов показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов:

Каи =

Рост коэффициента отражает тенденцию к снижению зависимости предприятия от заемных источников финансирования хозяйственного оборота и поэтому оценивается положительно.

Коэффициент обеспечения запасов собственными источниками:

Коб =  ≥ 0.6-0.8

≥ 0.6-0.8

От 60 до 80 копеек из каждого рубля запасов должно быть сформировано за счет собственных источников.

Коэффициент обеспеченности оборотных средств собственными источниками:

Коб= ≥ 0,1

≥ 0,1

Не менее 10 копеек из каждого рубля оборотных средств должно быть сформировано за счет собственных источников. Это один из критериев банкротства. На конец года этот показатель должен быть больше 0,1.

Показатели, основанные на соотношении наиболее и наименее мобильных средств.

Коэффициент мобильности:

Кмоб. =  ≤ 0,5

≤ 0,5

Желателен рост этого показателя. Стоимость внеоборотных активов значительна, поэтому реальное значение коэффициента редко бывает более 0,5.

Коэффициент мобильности оборотных средств:

Кмоб.об. =

Увеличение коэффициента на конец года говорит об увеличении доли абсолютно готовых к платежу средств.

Коэффициент имущества производственного назначения:

Кпи =  ≥0,5

≥0,5

Коэффициент на конец года должен быть больше 0,5. В этом случае соблюдается паритетный принцип вложения средств в имущество производственной сферы, что создает благоприятные условия как для создания производственного потенциала, так и для финансовой деятельности.

2.3.3. Анализ платежеспособности и ликвидности

Платежеспособность это способность предприятия срочно погашать обязательства, ликвидность - способность срочно погашать краткосрочные обязательства.

Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства. Срок превращения активов в денежную наличность (степень ликвидности) должен соответствовать сроку погашения платежных обязательств (пассивов).

Для анализа ликвидности баланса необходимо сгруппировать активы по степени убывающей ликвидности, а пассивы по степени срочности их погашения. Затем группы активов сравнивают с соответствующими группами пассивов.

По степени ликвидности выделяют 4 группы активов:

1. А1 = d абсолютно ликвидные активы (денежная наличность и ценные бумаги).

2. А2 = ra быстро реализуемые активы: товары отгруженные, дебиторская задолженность, налоги по приобретенным ценностям.

3. А3 = Z медленно реализуемые активы (производственные запасы, незавершенное производство, готовая продукция).

4. А4 = F труднореализуемые активы (основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство, расходы будущих периодов, долгосрочная дебиторская задолженность).

Соответственно на 4 группы разбиваются и обязательства предприятия:

1. П1 = rp наиболее срочные обязательства, которые должны быть погашены в течение месяца (кредиторская задолженность и кредиты банка, сроки погашения которых наступили, просроченные платежи).

2. П2 = Kt среднесрочные обязательства со сроком погашения до одного года (краткосрочные кредиты).

3. П3 = KT долгосрочные кредиты банка и займы.

4. П4 = Ис собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия.

Баланс считается абсолютно ликвидным, если:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия рассчитывают относительные показатели.

Для оценки платежеспособности применяют коэффициент общей платежеспособности:

Кпл = Вб / (КТ + Кt + rP) ≥ 2 , где

Вб - валюта баланса

К T - долгосрочные кредиты

Кt - краткосрочные кредиты

rp - кредиторская задолженность

2 - нормативное значение

Для оценки ликвидности применяют три коэффициента:

1. Коэффициент покрытия (текущей ликвидности):

Кп = Ra / (Кt+ rp) ≥ 2, где

Ra - оборотные активы

2. Коэффициент уточненной (быстрой) ликвидности:

Кул =( ra + d) / (Kt + rp) ≥ 0,7 - 0,8 , где

ra - дебиторская задолженность

d - денежные средства и долгосрочные финансовые вложения (ценные бумаги).

3. Коэффициент абсолютной ликвидности:

Кабл = d / ( Kt + rp) ≥ 0,2

Все показатели следует рассчитывать по данным аналитического баланса (таблица 3)на начало и конец отчетного периода. Анализ производится приемом сравнения показателей с нормативным значением и сравнением показателя на конец периода с показателем на начало периода. Необходимо понять и отразить в выводе сущность показателей, их влияние на финансовое состояние предприятия.

-

Примеры решения типовых задач

Уважаемый студент!

Вашему вниманию представлена типовая задача по теме «Теория экономического анализа»

Задание:

Проанализировать выполнение плана по выпуску продукции (табл.1):

-

рассчитать необходимые показатели, оформить в таблице, сделать выводы

-

Определить влияние факторов: численности и производительности труда на объем продукции способом цепной подстановки

Исходные данные

Таблица 1

Показатели

Усл.

обозн.

план

отчет

А

В

1

2

Объем выпуска продукции, тыс. руб.

О

200500

202609

Численность рабочих, чел.

Ч

100

98

Производительность труда, тыс. руб./чел

В

По расчету

По расчету

Решение:

Производительность труда (выработка) рассчитывается по формуле (из курса «Экономика организации (предприятия)»):

по плану:

(тыс. руб./чел.)

(тыс. руб./чел.)

по факту:

(тыс. руб./чел)

(тыс. руб./чел)

* - округлять до тысячных (для получения точного результата)

Составим аналитическую таблицу (табл.2)

Анализ основных показателей деятельности предприятия

Таблица 2

Показатели

Усл.

обозн

план

отчет

Откл.

+; -

% вып.

плана, *

А

В

1

2

3

4

Объем выпуска продукции, тыс. руб.

О

200500

202609

+2109

101,1

Численность рабочих, чел.

Ч

100

98

-2

98,0

Производительность труда, тыс. руб./чел

В

2005

2067,439

+62,439

103,1

* - проценты округлять до десятых

гр.3 отклонение = гр.2 - гр.1

ΔО = 202609-200500=+2109 (тыс. руб.)

Гр.4 =

План выполнен на 101,1%

Вывод:

План по выпуску продукции перевыполнен на 2109 тыс. руб. или на 1,1% (101,1%-100%). Это произошло при сокращении численности рабочих на 2 чел. (2%)

98-100= -2 (чел) 98,0%-100%=-2%

Труд стал более интенсивным (применены новые орудия труда, улучшены условия труда и пр.), производительность труда выросла на 3,1% (103,1%-100%) или на 62439 руб. на 1 чел. в год (2067,439-2005)

Переходим к факторному анализу:

На величину результативного (конечного) показателя «Объем выпускаемой продукции» влияют два фактора (показателя):

-

количественный фактор - «численность рабочих» (ч)

-

качественный фактор - «производительность труда» 1 чел (В)

Связь этих показателей определяется следующей формулой:

Применим цепную подстановку так как, на величину результативного показателя (О) влияют два фактора (Ч и В), то произведем три расчета с последовательной заменой количественного фактора, а потом качественного фактора с плановой величины на фактическую (по отчету):

В 1-м расчете все показатели плановые (табл.2):

(тыс. руб.)

(тыс. руб.)

Во 2-м расчете количественный фактор (численность) меняем с плановой величины на фактическую, не меняя В:

(тыс. руб.)

(тыс. руб.)

Это значит, что 98 человек при плановом уровне выработки (производительности труда) произвели продукции на сумму 196490 тыс. руб.

При плановом уровне выработки (производительности труда) произвели продукции на сумму 196490 тыс. руб. В 3-м расчете второй фактор (качественный) выработку меняем с плановой величины на фактическую, численность оставляем как в предыдущем расчете:

(тыс. руб.)

(тыс. руб.)

Определяем влияние факторов:

-

Сокращение численности на 2 человека привело к уменьшению выпуска продукции по сравнению с планом на 4010 тыс. руб. (2-й расчет-1-й расчет) 196490-200500=-4010 (тыс. руб.)

-

Рост производительности труда под влиянием действия НТП привел к увеличению выпуска по сравнению с планом на 6119 тыс. руб. (3-й расчет - 2-й расчет) 202609-196490=6119 (тыс. руб.)

В целом влияние двух факторов привело к превышению плана на 2109 тыс. руб. (1,1%).

Проверка: - 4010+6119 = +2109

Задача решена, верно

Методические указания.

Данный пример можно использовать при решении задачи 1, но в задаче 1 задание другое, проанализировать напряженность плана, т.е. сравнивать нужно плановые показатели (план) с фактом предыдущего года. Аналитическая таблица может иметь следующий вид:

Показатель, ед. изм.

Отчет 2004

План 2005

Откл.

+,-

% роста

А

1

2

3

4

Гр.3 = гр.2 - гр.1

Гр.4 =

В задаче 2 контрольной работы можно исследовать приведенные выше приемы и способы, но алгоритм определения результата - объема продукции будет другой (причинно-следственная связь):

В задаче 2 для определения влияния факторов на результат также можно использовать прием абсолютных разниц, он менее трудоемкий, чем способ цепной подстановки. Суть этого способа в том, что используются абсолютные разницы (абсолютные отклонения) каждого показателя.

Рассмотрим на примере 1 (таблица 2).

Из графы 3 берем абсолютные отклонения. Влияние численности на объем выпуска продукции определяется по формуле:

Отклонение по количественному фактору умножаем на качественный фактор, фиксированный на базисном уровне (по плану в примере 1).

Влияние производительности труда на объем выпуска продукции определяется по формуле:

Совместимое влияние 2-х факторов дает отклонение по объему продукции +2109 тыс. руб. (-4010+6119).

Можно использовать способ относительных разниц. При использовании этого способа значение имеет точное определение относительных отклонений факторных показателей.

Рассмотрим на примере 1 (табл.2):

- относительное отклонение по численности

- относительное отклонение по выработке

Определяем влияние факторов:

- численности

(тыс. руб.)

(тыс. руб.)

- выработки

- влияние 2-х факторов

-4010+6119=+2109

Все три способа дают один и тот же результат!

6.Подготовка к экзаменам

Экзамен по междисциплинарному курсу «Основы анализа бухгалтерской отчетности» предусмотрен в письменной форме. Во время экзамена студентам предстоит выполнить 3 задания:

1 - компетентностно-ориентированный тест;

2 - задача по анализу показателей хозяйственной деятельности предприятия;

3 - анализ формы 1 «Бухгалтерский баланс» и формы 2 «Отчет о финансовых результатах».

Подготовку к экзамену следует начинать с изучения теоретического материала по программному списку литературы (см.п. 2) и с помощью конспекта лекций.

Студентам заочного отделения следует выполнить домашнюю контрольную работу, студентам дневного отделения все практические работы по рабочей программе ПМ04 «Составление и использование бухгалтерской отчтности».

Студенты должны знать (тесты):

-

Объекты АФХД

-

Предмет АФХД

-

Темп роста, темп прироста

-

Абсолютные и относительные отклонения

-

Источники анализа

-

Показатели эффективности использования основных фондов, производительности труда, оборотных средств

-

Структура ОПФ

-

Затраты на 1 руб. реализованной продукции

-

Значение баланса для АФХД

-

Показатели финансовых результатов

-

Классификация средств по степени ликвидности (4 группы)

-

Показатели финансовой устойчивости, ликвидности:

-

Коэффициент автономии

-

Коэффициент текущей ликвидности (покрытия)

-

Коэффициент абсолютной ликвидности

Студенты должны уметь (практические задания):

-

Рассчитывать и анализировать прибыль от продаж, балансовую, рентабельность затрат, продаж, капитала по форме 2 и 1;

-

Анализировать актив, пассив баланса;

-

Анализировать динамику, структуру, техническое состояние ОПФ;

-

Анализировать показатели эффективности ОПФ;

-

Анализировать показатели эффективности использования труда и заработной платы;

-

Анализировать динамику и структуру затрат по экономическим элементам;

-

Анализировать динамику объема реализованной продукции по годам, рассчитывать цепные и базисные темпы роста.

7.Тренировочные тесты

Тест по МДК «Основы анализа бухгалтерской отчетности»

вариант 1

Выбрать правильный ответ (один):

Задание 1

Темп роста - это:

А) Отношение базисного показателя к отчетному, умноженное на 100

Б) Отношение отчетного показателя к базисному, умноженное на 100

В) Отношение абсолютного отклонения к базисному показателю, умноженное на 100

Г) отношение абсолютного отклонения к отчетному показателю

Задание 2

Какой вид анализа позволяет прогнозировать дальнейшее развитие предприятия:

А) периодический

Б) комплексный

В) оперативный

Г) перспективный

Задание 3

Необходимо обратить внимание откуда поступили основные фонды и куда выбыли при анализе:

А) состава и структуры основных фондов

Б) наличия и движения основных фондов

В) технического состояния основных фондов

Г) эффективности использования основных фондов

Задание 4

Коэффициент оборачиваемости оборотных средств определяется:

А) В / Соб

Б) В / Сд

В) Соб / В

Г) 360*Соб/ В, где

В - выручка

Сд - средний остаток денежных средств

Соб - средний остаток оборотных средств

Задание 5

На текучесть кадров оказывает влияние увольнение:

А) по уходу за ребенком

Б) по решению медицинской комиссии

В) призыв в армию

Г) за прогулы

Задание 6

Фактическая численность рабочих 160 человек, фактическая длительность года 220 дней, при плановой продолжительности смены 8 часов внутрисменные потери в отчетном периоде составили 0,5 часа, фактический ФРВ равен:

А) 275700 ч.

Б) 264000 ч.

В) 281600 ч.

Г) 290200 ч.

Задание 7

Плановая продолжительность смены 8часов, фактическая - 7,4 часа. На сколько процентов снизилась длительность смены?

А) на 6,0%

Б) на 4,5 %

В) на 7,5%

Г) на 8,0%

Задание 8

Какой из источников покрытия потребностей не является внешним источником?

А) поставка материалов по договорам

Б) приобретение материалов на ярмарках, биржах, аукционах

В) производственный запас на складе

Г) обмен или бартер

Задание 9

Запас в днях показывает:

А) сколько дней бесперебойной работы предприятия обеспечено запасами сырья, материалов, топлива

Б) степень полезного использования сырья

В) сколько материалов осталось на складе

Г) среднесуточный расход материалов, сырья и т.д.

Задание 10

Совокупность всех затрат по производству и реализации продукции - это:

А) фондоотдача

Б) производительность труда

В) себестоимость продукции

Г) затраты на рубль товарной продукции

Задание 11

Источниками анализа финансовых результатов является:

А) форма 3

Б) форма 4

В) бухгалтерская отчетность

Г) форма 2

Задание 12

Рентабельность фондов определяется:

А) отношением прибыли от продаж к стоимости имущества

Б) отношением прибыли балансовой к стоимости основных и оборотных фондов

В) отношением чистой прибыли к стоимости основных и оборотных фондов

Г) отношением чистой прибыли к себестоимости РП

Задание 13

Удельный вес собственного капитала в общей валюте баланса - это:

А) коэффициент финансовой зависимости

Б) коэффициент финансовой автономии

В) коэффициент покрытия

Г) коэффициент финансового левериджа

Задание 14

Коэффициент финансовой устойчивости - это:

А) отношение собственного и долгосрочного заемного капитала к общей валюте баланса

Б) удельный вес собственного капитала в валюте баланса

В) доля заемного капитала в общей валюте баланса

Г) отношение собственного капитала к заемному

Задание 15

Коэффициент текущей ликвидности ( покрытия) определяется:

А) делением денежных средств на кредиты банка и кредиторскую задолженность

Б) отношением стоимости оборотных активов к сумме краткосрочных обязательств

В) отношением денежных средств и дебиторской задолженности к краткосрочным обязательствам

Г) делением оборотных активов на заемные средства

Тест по МДК «Основы анализа бухгалтерской отчетности»

вариант 2

Выбрать правильный ответ (один):

Задание 1

Выявить динамику показателя за определенный период времени позволяет сравнение:

А) плановых и отчетных данных

Б) фактических данных отчетного года с фактическими данными прошлого года

В) данные на начало и конец отчетного периода

Г) данных за несколько лет

Задание 2

Темп прироста - это:

А) отношение базисного показателя к отчетному, умноженное на 100

Б) отношение отчетного показателя к базисному, умноженное на 100

В) отношение абсолютного отклонения к базисному показателю, умноженное на 100

Г) отношение абсолютного отклонения к отчетному показателю

Задание 3

О прогрессивности основных средств говорит увеличение в их структуре доли:

А) зданий

Б) сооружений

В) передаточных устройств

Г) машин и оборудования

Задание 4

Процент обеспеченности определяется при анализе:

А) выполнения плана МТО по поставкам

Б) по срокам поставки

В) заключенных хозяйственных договоров

Г) по источникам покрытия потребности

Задание 5

Высвобождение оборотных средств вследствие ускорения оборачиваемости определяется:

А) однодневный оборот умножить на длительность оборота

Б) норматив оборотных средств умножить на выручку отчетного периода

В) однодневный оборот умножить на изменение длительности оборота

Г) выручку разделить на количество оборотов

Задание 6

Показатель, показывающий какой объем продукции валовой, товарной, реализованной приходится на одного рабочего или одного работающего:

А) среднесписочная численность

Б) фонд оплаты труда

В) производительность труда

Г) средняя заработная плата

Задание 7

Показатель, определяемый путем деления числа выбывших работников за отчетный период на среднесписочную численность:

А) коэффициент оборота по выбытию

Б) коэффициент текучести кадров

В) коэффициент оборота по приему

Г) относительное высвобождение

Задание 8

ССЧ работников 200 человек, уволилось 30 чел., в т.ч. 5 чел. в связи с уходом в армию, 22 чел. по собственному желанию, 3 чел. за нарушение трудовой дисциплины.

Коэффициент текучести кадров составляет:

А) 0,15

Б) 0,117

В) 0,125

Г) 0,205

Задание 9

При каком коэффициенте ликвидности у предприятия больше возможности погасить свои долги?

А) 0,1

Б) 0,3

В) 0,5

Г) 0,7

Задание 10

Рост коэффициента автономии по данным бухгалтерской отчетности свидетельствует:

А) об увеличении степени финансовых затруднений

Б) о снижении риска финансовых затруднений

В) о кредитоспособности

Г) об эффективности использования финансовых ресурсов

Задание 11

Конечный финансовый результат деятельности предприятия - это:

А) прибыль от реализации продукции

Б) балансовая прибыль

В) прибыль от прочей реализации

Г) прибыль, полученная от других операций, не связанных с реализацией

Задание 12

Разность между выручкой-нетто и себестоимостью РП, коммерческими расходами, управленческими расходами называется:

А) балансовая прибыль

Б) прибыль от продаж

В) прибыль чистая

Г) прибыль-брутто

Задание 13

Рентабельность затрат определяется:

А) отношением выручки к себестоимости

Б) отношением чистой прибыли к себестоимости товарной продукции

В) отношением прибыли от продаж к себестоимости

Г) отношением балансовой прибыли к выручке

Установить соответствие:

Задание 14

1. Резервный капитал А) собственный капитал

2. Кредиторская задолженность Б) заемный капитал

3. Лизинг

4. Нераспределенная прибыль

Закончить предложение:

Задание 15

Удельный вес статьи «Нераспределенная прибыль» в общей сумме пассива баланса определяется ____________________________________________________

Тест по МДК «Основы анализа бухгалтерской отчетности»

вариант 3

Выбрать правильный ответ (один):

Задание 1

Отношение абсолютного отклонения анализируемого показателя к базисному показателю, выраженное в процентах, называется:

А) относительное отклонение

Б) абсолютное отклонение

В) изменение показателя

Г) темп роста

Задание 2

Об эффективности использования основных средств можно говорить при:

А) снижении фондоемкости

Б) снижении фондоотдачи

В) повышении фондоемкости

Г) снижении коэффициента годности

Задание 3

Коэффициент оборота по приему зависит от:

А) выбывших по собственному желанию

Б) принятых на работу за отчетный период

В) призванных в армию

Г) уволенных за прогулы

Задание 4

Плановая численность 200чел., фактическая - 205 чел., плановая длительность года 221 день, длительность смены по закону 8 ч. На сколько часов изменился ФРВ рабочих по сравнению с планом?

А) на 9100 ч.

Б) на 7900 ч.

В) на 8900 ч.

Г) на 8840 ч.

Задание 5

Какие из ниже перечисленных доходов не входят в состав доходов от внереализационных операций:

А) доходы по ценным бумагам

Б) арендный доход

В) доходы от реализации основных средств

Г) признанные должником штрафы за нарушение условий хозяйственных договоров

Задание 6

Высвобождение оборотных средств вследствие ускорения оборачиваемости определяется:

А) изменение норматива оборотных средств умножить на выручку отчетного периода и разделить на 100

Б) однодневный оборот умножить на длительность оборота

В) выручку разделить на количество оборотов

Г) норматив оборотных средств умножить на выручку отчетного периода и разделить на 100

Задание 7

Рентабельность продаж определяется:

А) отношением прибыли к себестоимости реализованной продукции

Б) отношением прибыли к стоимости имущества

В) отношением прибыли от продаж к выручке

Г) отношением балансовой прибыли к себестоимости

Задание 8

Рентабельность фондов определяется:

А) отношением балансовой прибыли к стоимости основных и оборотных фондов

Б) отношением чистой прибыли к стоимости капитала

В) отношением чистой прибыли к стоимости основных и оборотных фондов

Г) отношением выручки к стоимости имущества

Задание 9

Рост коэффициента абсолютной ликвидности показывает:

А) снижение кредитоспособности

Б) увеличение оборачиваемости средств

В) увеличение кредитоспособности

Г) повышение уровня финансирования

Задание 10

Коэффициент, характеризующий долю собственного капитала в общем объеме пассивов:

А) абсолютной ликвидности

Б) финансовой устойчивости

В) независимости

Г) финансирования

Задание 11

Главная цель финансовой деятельности:

А) наращивание собственного капитала и обеспечение устойчивого положения на рынке

Б) превышение доходов над расходами

В) положительный денежный поток

Г) рост прибыли и рентабельности

Задание 12

Эффект финансового рычага показывает:

А) соотношение собственных и заемных средств

Б) процент роста прибыли предприятия

В) на сколько процентов увеличится собственный капитал за счет привлечения заемных средств

Г) степень риска вложения капитала

Установить соответствие:

Задание 13

1.Добавочный капитал А- заемный капитал

2.Кредиты банков Б- собственный капитал

3.Уставный капитал

4.Лизинг

Закончить предложение:

Задание 14

Отклонение по статье пассива «Нераспределенная прибыль» за год в процентах определяется

___________________________________________________________________

Задание 15

«Прибыль от продаж» плюс «Доходы от участия в других предприятиях» плюс «Проценты полученные» минус «Проценты уплаченные» плюс сальдо «Прочих доходов и расходов» называется __________________________________________________________________

8.Подготовка рефератов, докладов, презентаций

Доклад - это сообщение по заданной теме, с целью внести знания из дополнительной литературы, систематизировать материл, проиллюстрировать примерами, развивать навыки самостоятельной работы с научной литературой, познавательный интерес к научному познанию.

Деятельность преподавателя:

- выдаёт темы докладов;

- определяет место и сроки подготовки доклада: домашняя работа, второе, третье и седьмое занятие;

-оказывает консультативную помощь студенту: по графику проведения консультаций;

-определяет объём доклада: 5-6 листов формата А4, включая титульный лист и содержание;

- указывает основную литературу;

-оценивает доклад и презентацию в контексте занятия.

Деятельность студента:

- собирает и изучает литературу по теме;

- выделяет основные понятия;

- вводит в текст дополнительные данные, характеризующие объект изучения;

- оформляет доклад письменно и иллюстрирует компьютерной презентацией;

- сдаёт на контроль преподавателю и озвучивает в установленный срок.

Инструкция докладчикам и содокладчикам

Докладчики и содокладчики - основные действующие лица. Они во многом определяют содержание, стиль, активность данного занятия. Сложность в том, что докладчики и содокладчики должны знать и уметь:

- сообщать новую информацию

- использовать технические средства

- знать и хорошо ориентироваться в теме всей презентации

- уметь дискутировать и быстро отвечать на вопросы

- четко выполнять установленный регламент: докладчик - 10 мин.; содокладчик - 5 мин.

Необходимо помнить, что выступление состоит из трех частей: вступление, основная часть и заключение.

Вступление помогает обеспечить успех выступления по любой тематике. Вступление должно содержать:

- название презентации (доклада)

- сообщение основной идеи

- современную оценку предмета изложения

- краткое перечисление рассматриваемых вопросов

- живую интересную форму изложения

- акцентирование оригинальности подхода

Основная часть, в которой выступающий должен глубоко раскрыть суть затронутой темы, обычно строится по принципу отчета. Задача основной части - представить достаточно данных для того, чтобы слушатели и заинтересовались темой и захотели ознакомиться с материалами. При этом логическая структура теоретического блока должны сопровождаться иллюстрациями разработанной компьютерной презентации.

Заключение - это ясное четкое обобщение и краткие выводы.

Подготовка рефератов

Порядок сдачи и защиты рефератов

1.Реферат сдается на проверку преподавателю за 1-2 недели до зачетного занятия.

2. При оценке реферата преподаватель учитывает:

- соответствие содержания теме;

- грамотность и полноту использования источников;

- связность, логичность и грамотность составления;

- оформление в соответствии с требованиями ГОСТ.

3. Защита тематического реферата в рамках часов МДК.

4. Защита реферата студентом предусматривает

доклад по реферату не более 5-7 минут и ответы на вопросы.

На защите запрещено чтение текста реферата.

5.Общая оценка за реферат выставляется с учетом оценок за работу, доклад, умение вести дискуссию и ответы на вопросы.

Содержание и оформление разделов реферата

Титульный лист. Является первой страницей реферата и заполняется по строго определенным правилам.

В верхнем поле указывается полное наименование учебного заведения.

В среднем поле дается заглавие реферата, которое проводится без слова " тема " и в кавычки не заключается.

Далее, ближе к правому краю титульного листа, указываются фамилия, инициалы студента, написавшего реферат, а также его курс и группа. Ниже указываются фамилия и инициалы преподавателя - руководителя работы.

В нижнем поле указывается год написания реферата.

После титульного листа помещают оглавление, в котором приводятся все заголовки работы и указываются страницы, с которых они начинаются. Заголовки оглавления должны точно повторять заголовки в тексте. Сокращать их или давать в другой формулировке и последовательности нельзя.

Все заголовки начинаются с прописной буквы без точки на конце. Последнее слово каждого заголовка соединяют отточием / …………… / с соответствующим ему номером страницы в правом столбце оглавления.

Заголовки одинаковых ступеней рубрикации необходимо располагать друг под другом. Заголовки каждой последующей ступени смещают на три - пять знаков вправо по отношению к заголовкам предыдущей ступени.

Введение. Здесь обычно обосновывается актуальность выбранной темы, цель и содержание реферата, указывается объект / предмет / рассмотрения, приводится характеристика источников для написания работы и краткий обзор имеющейся по данной теме литературы. Актуальность предполагает оценку своевременности и социальной значимости выбранной темы, обзор литературы по теме отражает знакомство автора реферата с имеющимися источниками, умение их систематизировать, критически рассматривать, выделять существенное, определять главное.

Основная часть. Содержание глав этой части должно точно соответствовать теме работы и полностью ее раскрывать. Эти главы должны показать умение исследователя сжато, логично и аргументировано излагать материал, обобщать, анализировать, делать логические выводы.

Заключительная часть. Предполагает последовательное, логически стройное изложение обобщенных выводов по рассматриваемой теме.

Библиографический список использованной литературы составляет одну из частей работы, отражающей самостоятельную творческую работу автора, позволяет судить о степени фундаментальности данного реферата.

В работах используются следующие способы построения библиографических списков: по алфавиту фамилий, авторов или заглавий; по тематике; по видам изданий; по характеру содержания; списки смешанного построения. Литература в списке указывается в алфавитном порядке / более распространенный вариант - фамилии авторов в алфавитном порядке /, после указания фамилии и инициалов автора указывается название литературного источника, место издания / пишется сокращенно, например, Москва - М., Санкт - Петербург - СПб ит.д. /, название издательства / например, Мир /, год издания / например, 1996 /, можно указать страницы / например, с. 54-67 /. Страницы можно указывать прямо в тексте, после указания номера, под которым литературный источник находится в списке литературы / например, 7 / номер лит. источника/ , с. 67- 89 /. Номер литературного источника указывается после каждого нового отрывка текста из другого литературного источника.

В приложении помещают вспомогательные или дополнительные материалы, которые загромождают текст основной части работы / таблицы, карты, графики, неопубликованные документы, переписка и т.д. /. Каждое приложение должно начинаться с нового листа / страницы / с указанием в правом верхнем углу слова " Приложение" и иметь тематический заголовок. При наличии в работе более одного приложения они нумеруются арабскими цифрами / без знака " № " /, например, " Приложение 1". Нумерация страниц, на которых даются приложения, должна быть сквозной и продолжать общую нумерацию страниц основного текста. Связь основного текста с приложениями осуществляется через ссылки, которые употребляются со словом " смотри " / оно обычно сокращается и заключается вместе с шифром в круглые скобки - (см. прил. 1) /.

Подготовка материала-презентации

Создание материалов-презентаций - это вид самостоятельной работы студентов по созданию наглядных информационных пособий, выполненных с помощью мультимедийной компьютерной программы PowerPoint.

Материалы-презентации готовятся студентом в виде слайдов с использованием программы Microsoft PowerPoint. В качестве материалов-презентаций могут быть представлены результаты любого вида внеаудиторной самостоятельной работы, по формату соответствующие режиму презентаций.

Затраты времени на создание презентаций зависят от степени трудности материала по теме, его объема, уровня сложности создания презентации, индивидуальных особенностей студента и определяются преподавателем.

Деятельность преподавателя:

- рекомендует литературу;

-помогает в выборе главных и дополнительных элементов

темы;

- консультирует при затруднениях.

Деятельность студента:

- изучает материалы темы, выделяя главное и второстепенное;

- устанавливает логическую связь между элементами темы;

- представляет характеристику элементов в краткой форме;

-выбирает опорные сигналы для акцентирования главной

информации и отображает в структуре работы;

- оформляет работу и предоставляет к установленному сроку.

Критерии оценки:

- соответствие содержания теме;

- правильная структурированность информации;

- наличие логической связи изложенной информации;

- эстетичность оформления, его соответствие требованиям;

- работа представлена в срок.

-

Контроль и оценка самостоятельной работы студента

Критерии оценки внеаудиторной самостоятельной работы

Качество выполнения внеаудиторной самостоятельной работы студентов оценивается посредством текущего контроля самостоятельной работы студентов. Текущий контроль СРС - это форма планомерного контроля качества и объема приобретаемых студентом компетенций в процессе изучения дисциплины, проводится на практических и семинарских занятиях и во время консультаций преподавателя.

Максимальное количество баллов «отлично» студент получает, если:

-

обстоятельно с достаточной полнотой излагает соответствующую тему;

-

дает правильные формулировки, точные определения, понятия терминов;

-

может обосновать свой ответ, привести необходимые примеры;

-

правильно отвечает на дополнительные вопросы преподавателя, имеющие целью выяснить степень понимания студентом

данного материала.

Оценку «хорошо» студент получает, если:

-

неполно, но правильно изложено задание;

-

при изложении были допущены 1-2 несущественные ошибки, которые он исправляет после замечания преподавателя;

-

дает правильные формулировки, точные определения,

понятия терминов; -

может обосновать свой ответ, привести необходимые примеры;

-

правильно отвечает на дополнительные вопросы преподавателя, имеющие целью выяснить степень понимания студентом

данного материала.

Оценку «удовлетворительно» студент получает, если:

-

неполно, но правильно изложено задание;

-

при изложении была допущена 1 существенная ошибка;

-

знает и понимает основные положения данной темы, но

допускает неточности в формулировке понятий; -

излагает выполнение задания недостаточно логично и последовательно;

-

затрудняется при ответах на вопросы преподавателя.

Оценка «неудовлетворительно» студент получает, если:

-

неполно изложено задание;

-

при изложении были допущены существенные ошибки, т.е. если оно не удовлетворяет требованиям, установленным преподавателем к данному виду работы.

Дневник самостоятельной работы студентов

Эффективным средством контроля и самоконтроля самостоятельной работы студента является дневник - обязательная часть рабочей тетради студента для практических и самостоятельных работ по МДК 04.02.

ДНЕВНИК

Тема

(перечислить все темы курса)

Содержание самостоятельной работы

Время

выполнения

сам.раб.

часы

Отчет по самостоя-

тельной

работе

Оценка/

Подпись

преподавателя

Все темы

2.1.Теория экономического анализа

2.2.Использование отчетности для управленческого

Анализа

2.3.Финансовый анализ

- Подготовка реферата

- Подготовка доклада

- Подготовка презентации темы

- Работа с конспектом урока, оформление

- завершении и оформление ПЗ 1. Подготовка к защите.

Проработка учебника Г.В.Савицкая Г.В.АХД предприятия

[6, 41-44]

- завершении и оформление ПЗ 2. Подготовка к защите.

Проработка учебника [6, 57-62]

- завершении и оформление ПЗ 3. Подготовка к защите.

Проработка учебника [6, 51-53

- завершении и оформление ПЗ 4. Подготовка к защите.

Проработка учебника [6, 102-107]

- завершении и оформление ПЗ 5. Подготовка к защите.

Проработка учебника [6, 150-159]