- Преподавателю

- Обществознание

- Исследовательская работа по обществознанию

Исследовательская работа по обществознанию

| Раздел | Обществознание |

| Класс | - |

| Тип | Другие методич. материалы |

| Автор | Санджиева Е.Н. |

| Дата | 06.02.2015 |

| Формат | doc |

| Изображения | Есть |

Содержание:

-

Введение…………………………………………………………………2

-

Происхождение денег………………………………………………….3

-

Функции денег………………………………………………………….9

-

Банки - хранилища денег…………………………………………....13

-

Анализ анкет…………………………………………………………..15

-

Заключение…………………………………………………………….16

-

Список литературы……………………………………………………18

-

Приложения……………………………………………………………19

Введение.

Мы пользуемся деньгами каждый день. Чтобы расплатиться за вещи, которые покупаем. Мы платим за них монетами или бумажными банкнотами. Мы знаем о деньгах все. Но… Деньги - чудовищно сложная вещь.

Для развития человечества появление денег было не менее важным, чем изобретение паровой машины, железных дорог или телефона. Никакие машины не способны выполнить столько работы и сберечь столько человеческих сил, как деньги. Но они чаще всего они не подчиняются людям и обходятся с ними жестоко, ведут себя, как опасная стихия.

Деньги вызывают ожесточенную борьбу за обладание ими. Жажда денег доводит людей до преступления, развивает алчность, скупость. Сколько смертей, сколько слез, сколько горя связано с ними !..

Деньги делают людей счастливыми. Они же делают их врагами.

В старину говорили, что деньги изобрел дьявол. В этот миф верили и простые люди, и самые просвещенные…

Вот такой парадокс. С одной стороны, деньги - великое изобретение человечества, без которого невозможен был прогресс, с другой стороны, это зло, от которого нужно избавляться.

Сегодня есть и еще мнение: деньги - самое главное в жизни, за деньги можно купить все. Попробуем разобраться…

Цель моей работы определить значение денег в жизни человека. Для решения этой цели я поставила следующие задачи:

-

Узнать историю возникновения денег

-

Изучить функции денег

-

Разработать рекомендации по разумному отношению к деньгам и решению «денежных» проблем.

Работа состоит из: введения, трех глав, заключения. Также в работе используется анализ анкет «Сколько денег нужно для счастья?», «Можете ли вы подружиться с деньгами?».

1.Происхождение денег

Задумывались ли вы о том, на что мы тратим большую часть своей жизни? Практически всё наше детство и юность мы упорно учимся, постигая науки, стремимся получить хорошее образование, чтобы впоследствии найти хорошо оплачиваемую, престижную работу. Ни для кого не секрет, что для многих решающим фактором при выборе профессии сегодня является размер заработной платы, которую мы сможем получать за наш труд. Выходит, что с самых ранних лет мы нацелены на то, чтобы как можно больше заработать денег.

Так что же такое деньги, для чего вообще они нужны и какова их роль в жизни человека?

Понятно, что без денег в современном мире не прожить, поскольку деньги - это особый товар, который можно обменять на любые другие товары и услуги. Люди придумали деньги ещё в глубокой древности. Пользоваться ими оказалось так удобно, что их стали называть одним из величайших изобретений человечества. Правда, сначала деньгами служили различные предметы, например морские раковины, шкурки зверей и даже сушёная рыба. Постепенно на смену им пришли монеты и бумажные деньги, которые стали неотъемлемой частью жизни современного человека, так как трудно представить себе экономику без совершения сделок, а процесс купли - продажи - без денег. Выходит, что существование денег - объективная реальность, вопрос только в том, какое влияние они оказывают на человека, и почему мы всеми силами пытаемся избежать бедности, стремимся быть богатыми?

Если обратиться к этимологии слов «богатство» и «бедность», то обнаружится, что слово «богатство» восходит к слову «Бог», а «бедность» имеет один корень со словом «беда». Так, может, мы стараемся стать богатыми на ассоциативном уровне, интуитивно приравнивая бедность к несчастью?

Значит, чтобы быть счастливым, нужно всего - навсего иметь много денег? Обратившись к народной мудрости, я поняла, что простого ответа на этот вопрос нет. С одной стороны, в пословицах утверждается, что имея большие деньги, имеешь большие проблемы: «больше денег - больше хлопот», а с другой, - деньги позволяют решать эти самые проблемы: «деньги отпирают все двери», «злато не говорит, да многое творит». А французский писатель Жуль Ренар вообще утверждал, что «если не в деньгах счастье, то отдайте их соседу».

Мне кажется, что богатство - не порок, так как, действительно, помогает почувствовать себя счастливым. Ну что плохого в том, что человек, имея деньги, может позволить многое: окружить себя комфортом, реализовать какой-либо творческий проект или участвовать в благотворительных акциях, помогая больным и неимущим. Да мало ли чего ещё можно сделать, обладая большим количеством денег! Для того, чтобы разобраться в этой проблеме обратимся к истории происхождения денег.

Происхождение денег относят к 7-8 тысячелетию до н.э., когда у первобытных племен появились излишки каких-то продуктов, которые можно было обменять на другие нужные продукты. Тогда рыночные отношения носили еще не утвердившийся характер, преобладал натуральный обмен. Пропорции устанавливались в зависимости от случайных обстоятельств. По мере расширения обмена, особенно с возникновением общественного разделения труда между производителями продуктов в меновых операциях нарастали трудности. Бартер становится громоздким и неудобным. Владелец товара чтобы сохранить его стоимость и облегчить себе дальнейшие обменные операции, попытается обменять свое мясо на такой товар, который чаще всего встретить на рынке, который уже начал производиться как средство обмена.

У одного и того же народа в разные времена и у разных народов в одно и то же время существовали различные эквиваленты. Так, с выделением пастушеских племен в результате первого крупного общественного разделения труда орудием обмена был скот.

Со скотом связано происхождение слова «капитал», означавшее в старогерманском языке богатство в виде большого количества голов скота у его собственника. Северные народы применяли в качестве первого товара для обмена мех. Меховые деньги были широко распространены в Монголии, на Тибете и в районе Памира. Меха служили одним из главных предметов древнерусского торга с хазарами, арабами, Византией.

Племена, населявшие берега теплых морей, использовали в качестве орудия обращения раковинные деньги. Насаженные на нитку в виде украшений, они служили первобытными деньгами в Древней Индии, Китае, Индокитае, на восточном побережье Африки, Цейлоне и Филиппинских островах. Раковинные деньги оказались самой устойчивой формой товарных денег. Они не претерпели никаких изменений, дожив до наших дней, вплоть до ХХв. Также средством платежа служили человеческие скальпы и черепа.

В мире существовали разные «экзотические» деньги. Так на острове Ява, который входит в группу Каролинских островов, до сих пор находятся в обращении феи. Они представляют собой каменные круги, с отверстием в центре, очень напоминающие мельничные жернова. Диаметр таких «монет» достигает порой нескольких метров, а масса - до тонны. После заключения торговой сделки продавец помечает фею своим знаком, стирая знак прежнего владельца.

Во времена Юлия Цезаря в качестве денег использовали рабов. Так одна рабыня приравнивалась к трем коровам, шести телятам, двенадцати овцам.

В ходе развития товарного производства случайный обмен становится регулярным. Простая форма стоимости переходит в полную или развернутую, когда из общей массы товаров выделился один, наиболее часто обмениваемый товар. С ростом товарного производства наиболее часто обмениваемый товар становится средством взаимного обмена всех других товаров друг на друга. Постепенно роль всеобщего стоимостного эквивалента монополизируется определенным товаром, который становится деньгами. Всеобщая форма стоимости превращается в денежную.

Металлы не сразу вытеснили все предшествующие формы денег. Очень долго металлические деньги сохраняли товарную форму. Серебряные и золотые деньги имели форму колец, ожерелий, брусков, золотого песка. В XIII веке до н.э. им стали придавать форму брусков с определенным весом металла. По этой причине наименование многих денежных единиц тождественно с названием весовых единиц: фунт стерлингов, ливр (полфунта), марка (полфунта). В результате дальнейшего развития рыночных отношений из металла начинают чеканить монеты - денежные знаки, имеющие установленные законом форму и весовое содержание. Самая практичная форма монеты - круглая, хотя встречались самые разнообразные

формы: квадратная, семиугольная, восьмигранник. Первым кто изобразил свой профиль на монете, был Александр Македонский.

Таким образом, в процессе эволюции товарного обмена выделяется особый, абсолютно ликвидный товар, используемый в качестве всеобщего эквивалента стоимости - денег. Этим товаром становятся золото и серебро - ранняя форма металлических денег. Золотые и серебряные деньги возникали практически во всех мировых цивилизациях. Можно даже сказать, что во многом цивилизация возникла и расширилась вместе с расширением и укреплением золото-денежного обращения.

Существует несколько предпосылок и версий возникновения бумажных денег. Одна из них относится к I в. до н.э. и связана с кожаными деньгами. В это время в Китае появились деньги, изготовленные из шкурок белых оленей. Все олени белого цвета составляли собственность императора. В XIII в. Марко Поло встретил в том же Китае деньги из древесной коры, которая в то время служила бумагой. Они имели форму четырехугольных пластинок и были снабжены особыми знаками и печатями. Эти билеты обладали различной покупательской способностью и под страхом смертной казни были обязательны к приему.

Вторая исходит из того, что после активного использования золота в торговых сделках, стало очевидно, что как покупателям, так и торговцам неудобно и небезопасно перевозить, взвешивать и проверять на чистоту золото каждый раз при заключении сделок. Поэтому в практику вошло правило отдавать золото на хранение золотых дел мастерам, имеющим специальные кладовые и готовым за плату предоставить их. Получив золотой вклад, золотых дел мастер выдавал вкладчику квитанцию. Вскоре товары стали обменивать на эти квитанции, которые превратились в раннюю форму бумажных денег, а сами золотых дел мастера стали прототипами современных банкиров.

Третью раскрывает английский экономист Адам Смит, который говорил, что бумажные деньги должны рассматриваться в качестве более дешевого орудия обращения. Действительно, в обороте монеты стираются, часть благородного металла пропадает. К тому же, возрастают потребности в золоте у промышленности, медицины, потребительской сферы. И главное - товарооборот в масштабах, исчисляемых триллионами долларов, марок, франков, и других денежных единиц, золоту просто не под силу обслужить.

Деньги в виде банковских билетов были выпущены в 1716 году во Франции по проекту шотландца Джона Ло, впоследствии ставшего французским министром финансов. Это дало импульс массовому выпуску и хождению бумажных ассигнаций.

В период первой мировой войны бумажные деньги были уже практически во всех странах. Бумажные деньги как законченная форма знака стоимости появилась в результате постепенного отделения номинального содержания денег от реального.

Бумажные деньги по своей природе неустойчивы и подвержены обесцениванию, так как они не имеют собственной стоимости. Обесценивание денег происходит по разным причинам: избыточный выпуск денег в обращение для покрытия бюджетного дефицита, военных и других непроизводительных расходов; снижение производительности труда и сокращение товарной массы и т.д. В целом обесценивание бумажных денег характерно для нестабильной экономики. Длительное самостоятельное обращение бумажных денег невозможно, поэтому наряду с ними существуют кредитные деньги.

Кредитные деньги - это бумажные знаки стоимости, возникшие на основе кредита. Вексель - это письменное долговое обязательство, дающее его владельцу (векселедержателю) право по наступлению срока требовать от должника (векселедателя) уплаты обозначенной на векселе суммы. Поэтому вексель обладает свойством обращаемости, т.е. способности обращаться

вместо наличных денег, то он получил название торговых денег.

Разновидностью кредитных денег считается банкнота. Она возникла в конце XVIIв. Владелец слитка золота или золотых монет мог оставить эти сокровища в респектабельном банке (позднее в центральном банке). После определения проб и тщательного взвешивания банк выдавал расписку о принятии золота на хранение. Эта «банковская записка», или как ее стали называть банкнота (bank note), была очень удобна в использовании. Она была равносильна золоту, поскольку в любое время могла быть обменяна на депонированный ранее металл. Со временем банкнота все больше становилась похожа на бумажные деньги.

Самостоятельность функционирования денег значительно расширилась при появлении безналичных расчетов, в том числе и расчетов на базе применения электронной техники. Бурное развитие чекового оборота, рост операций по инкассации чеков породили хроническую нехватку банковского персонала и увеличение издержек на обработку чеков.

В 50-е годы начался поиск более экономичных форм платежей, который усилился в 60-70 годы благодаря внедрению в банковскую сферу достижений научно-технического процесса. Впервые в США в 1959 г. Bank of America ввел в действие полностью автоматизированную электронную установку для обработки чеков и внедрения текущих счетов. Затем последовало внедрение более совершенных поколений ЭВМ, что позволило подключить к ЭВМ многих абонентов с помощью дистанционных устройств - выносных пультов-терминалов. Механизация и автоматизация банковских операций, переход к использованию ЭВМ способствовали возникновению новых методов погашения или передачи долга с применением электронных денег.

На базе внедрения ЭВМ в банковское дело возникала возможность замены чеков кредитными и дебетовыми карточками. Это - средство расчетов, замещающее наличные деньги и чеки, а также позволяющее владельцу получить в банке краткосрочную ссуду. В настоящее время используются в основном четыре вида кредитных карточек: банковские, торговые, карточки для бензина, карточки для оплаты туризма и развлекательных мероприятий. Но наиболее распространенным видом являются торговые карточки.

Электронные деньги являются виртуальными деньгами. Они не имеют вещественного выражения и представляют собой всего лишь информацию, записанную в специализированных банках, данных (в денежных банках). В отличие от денег на всех иных носителях, являющихся, как известно, анонимными, электронные деньги являются полностью именными. Каждая денежная единица, распространяющаяся в обществе, имеет своего владельца.

Сейчас существует развитая инфраструктура существующих платежных систем и, в первую очередь, мировых лидеров «карточного» бизнеса - компаний MasterCard/Europay.

Таким образом, можно выделить основные этапы истории развития денег:

· Первый этап - появление денег с выполнением их функции случайными

товарами;

· Второй этап - закрепление за золотом роли всеобщего эквивалента

(этот этап был, пожалуй, самым продолжительным);

· Третий этап - этап перехода к бумажным или кредитным деньгам;

· Четвертый этап - постепенное вытеснение наличных денег из оборота,

вследствие чего появились электронные виды платежей.

2.Функции денег.

Сущность денег как экономической категории проявляется в их функциях, которые отражают внутреннее содержание денег. Основные функции денег, которые они выполняют в повседневной жизни людей: мера стоимости, средство обращения, средство накопления, средство платежа.

1. Функция денег как мера стоимости. Эта функция денег играет очень важную роль в организации и деятельности общественного хозяйства, благодаря единой мере измерения мы имеем возможность количественно сравнивать относительные стоимости разных товаров и услуг. Для большей ясности используем аналогии. Известно, что для измерения расстояния, веса или объема требуется выбирать соответственную единицу измерения - метр, килограмм или литр. Подобным образом поступают и в экономике: правительства различных стран устанавливают свою денежную единицу. С помощью этой выбранной единицы оценивают относительную стоимость всех реализуемых товаров и услуг. Эта общая единица облегчает количественное сравнивание товаров и установление эквивалентных соотношений между ними.

Функция денег как всеобщая мера стоимости возникла в течение многовековой истории развития земной цивилизации. Основой зарождения денег служит обмен материальных благ, который в неразвитой форме наблюдался еще во времена первобытного общества. В течение времени распределение труда между племенами и общинами стало приводить к усилению специализации, в результате - к росту обмена продуктами труда. В условиях цивилизованно го общества обмен стал регулярным фактором экономической жизни.

Когда вы совершаете обмен одного товара на другой, то последний является эквивалентом первого товара, т.к. если общество признает его ценность и необходимость, то таким образом оно признает и общественную полезность первого товара.

По ходу развития обмена некоторые товары становятся наиболее часто употребляемыми эквивалентами всех других обмениваемых товаров. У различных народов это были, например: скот, посуда, мебель, меха и т.д. Впоследствии вместо эквивалентных появляется всеобщий эквивалентный товар, на который меняли любой товар разных народов. Этим всеобщим эквивалентом стали драгоценные металлы - золото и серебро, как в силу их природных физических качеств, так и затрат труда, затраченного на их добычу и производство.

2.Функция денег как средства обращения. Наиболее привычная для нас функция денег - оплата приобретаемых нами товаров и услуг. Можно сказать, что деньги являются средством обращения, товаром особого рода, обладающим всеобщей покупатель ной способностью, за который можно приобрести любой товар.

Что бы более четко представить преимущество денежного обращения перед обменом одного вида товаров на другие (что называется бартером), достаточно понять, что для бартера надо найти заинтересованного человека для своего товара, и чтобы этот человек имел товар, в котором вы нуждаетесь. Если вы имеете муку и хотите купить яблоки, то вы должны найти садовода, нуждающегося в муке. Таким образом, акт продажи и покупки здесь не отделены по времени. Они происходят одновременно, в связи, с чем неизбежны неудобства, а также издержки обращения, какие связанны с потерей времени и средств.

Денежное обращение устраняет недостатки бартерного обмена, и это важнейшая функция денег.

Можно продать свой товар, получить за него деньги, а потом купить любой другой товар в удобное время. Получается, что акты продажи и покупки отдалены друг от друга. Благодаря деньгам появляется возможность несравнимо большего выбора товаров и коллег по торговым сделкам.Самое главная функция денег - это то, что они являются всеобщим эквивалентом стоимости, и благодаря поэтому обладают всеобщей покупатель ной способностью, и служат, таким образом, универсальным средством обмена.

Хотя функции денег снижают издержки обмена, все же бартерный обмен сохранился в современном мире. И даже частично возродился. Это произошло из-за растущей инфляции в ряде стран, при этом такой обмен оказывается более выгодным, нежели денежный в условиях быстрого обесценивания денег.

3.Функция денег как средства накопления. Деньги являются средством накопления, ибо после продажи товаров и услуг они дают их владельцу возможность покупать товары в будущем. Таким образом, деньги обеспечивают их владельцу покупательную способность в будущем. Средством накопления могут быть и иные предметы: драгоценные камни, металлы, недвижимость, произведения искусства, акции, облигации и т.п. В экономической литературе бытует общий термин для их обозначения - активы: они обладают определенной ликвидностью, то есть возможностью являться средством платежа.

В отличие от других активов, деньги имеют наивысшую ликвидность, потому что выполняют функцию меры стоимости и в результате этого сохраняют свою номинальную стоимость. Иные активы имеют меньшую ликвидность. Например, чтобы использовать недвижимость в качестве средства платежа, требуется в первую очередь найти покупателя, понести некоторые издержки по продаже, да и цены на недвижимость могут изменяться в зависимости от места, инфляции, с течением времени. Самые близкие к деньгам по ликвидности - государственные ценные бумаги. Они легко могут быть реализованы на финансовом рынке, а стоимость их относительно стабильна.

4.Функция денег как средства платежа. Товары не всегда продаются за наличные деньги, по причине неодинаковой продолжительности периодов производства и обращения различных товаров, а также сезонного характера производства и сбыта ряда товаров, что создает нехватку дополнительных средств у хозяйствующего субъекта. Как следствие этого возникает необходимость купли-продажи товара с рассрочкой платежа, т.е. в кредит.

Решению ускорения платежей между предприятиями может способствовать расширение использования таких видов кредитных денег, как банковские векселя, электронные деньги и возникшие на их основе кредитные карточки.

Мировые деньги - это международный язык общения. Соотношение денег двух стран в оценках самих людей называется валютным курсом. Отношение к ценностям мировых денег выражается несколькими способами:

-

Официальный курс валют - официальный способ, при котором правительства стран объявляют степень ценности своих денег

-

Коммерческий курс - обменный курс коммерческих банков, валютных бирж

-

Неофициальный курс - устанавливают сами граждане в "уличном общении" - в такси, в гостиницах и т. п.

Мировые деньги - свободное обращение некоторых видов денег за пределами своих национальных границ. В наши дни эту роль выполняют наиболее надежные национальные валюты (прежде всего, доллар и евро).

3.Банки - хранилища денег.

Банк (от итал. banco - скамья, лавка, стол, на которых менялы раскладывали монеты) - финансово-кредитное учреждение, производящее разнообразные виды операций с деньгами и ценными бумагами и оказывающее финансовые услуги правительству, юридическим и физическим лицам.

Банк еще один экономический институт в сфере обмена. Подавляющее большинство населения говорит о банках, подразумевая любой финансовый институт, который принимает вклады и выдает ссуды. Главная функция банков - обеспечивать сохранность вкладов, фондов и быть источником ссуд. Банки - финансовые посредники, принимающие вклады и предоставляющие кредиты. Они выполняют эту роль, передавая деньги от вкладчика заемщику, т.е. от тех, кто хочет оставить деньги на будущее, тем, кто желает использовать их в настоящем. Люди помещают в банк свои сбережения, так как знают, что эти деньги будут возвращены им тотчас, как только они захотят. Они знают также, что, кроме физической сохранности денег от пожара и грабежа, банки предоставляют страховку по вкладам.

В соответствии с действующим законодательством, банком является кредитная организация - юридическое лицо, которое для извлечения прибыли, как основной цели своей деятельности, на основе специального разрешения (лицензии) Центрального Банка РФ имеет право осуществлять банковские операции: привлечение во вклады денежных средств физических и юридических лиц; размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности: открытие и ведение банковских счетов физических и юридических лиц. Банки и их филиалы, а также Центральный Банк РФ образуют двухуровневую банковскую систему РФ.

Верхний уровень системы представлен центральным (эмиссионным) банком. На нижнем уровне действуют коммерческие банки, подразделяющиеся на универсальные и специализированные банки (инвестиционные банки, сберегательные банки, ипотечные банки, банки потребительского кредита, отраслевые банки, внутрипроизводственные банки), и небанковские кредитно-финансовые институты (инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании).

Основными функциями центрального банка являются денежная эмиссия и регулирование денежного обращения, а также реализация официальной денежно-кредитной и валютной политики.

Денежная эмиссия - функция обеспечения потребности национальной экономики в наличных деньгах. Эта функция центрального банка, которую принято считать пассивной, играет весьма скромную регуляционную роль.

Гораздо более важными регуляторами макроэкономических пропорций и поведения финансовых посредников являются методы воздействия на банковскую ликвидность (активные средства банков): учетная политика центрального банка, политика открытого рынка и политика минимальных резервов.

Центральные банки осуществляют общий надзор за деятельностью кредитно-финансовых учреждений и за исполнением финансового законодательства, предоставляют кредиты коммерческим банкам в качестве кредиторов в последней инстанции, выполняют функции агента правительства (выпуск и погашение государственных ценных бумаг, управление счетами правительства, осуществление государственных зарубежных финансовых операций и т.п.).

Второй уровень двухуровневой банковской системы составляют частные и государственные банковские институты, объединяемые обычно под названием коммерческих банков.

В общем виде коммерческие банки могут быть разделены на специальные и универсальные. Специализация банковских учреждений (по срокам операций, их набору и отраслям деятельности, территориальным сферам влияния внутри страны) была одной из основных характеристик двухуровневой банковской системы в момент ее создания.

К основным типам банков второго уровня можно отнести:

-собственно коммерческие банки, основная деятельность которых связана с приемом депозитов и выдачей краткосрочных кредитов;

-инвестиционные банки, которые занимаются помещением собственных и заемных средств в ценные бумаги, выступают посредниками между предпринимателями, нуждающимися в средствах для долгосрочных вложений и вкладчиками средств на длительный срок;

-ипотечные банки, предоставляющие долгосрочные кредиты под залог недвижимого имущества;

-сберегательные кассы и кредитные общества;

-страховые и пенсионные фонды.

Следует отметить, что в той или иной стране названия типов банков, их функции и статус могут быть весьма различны. Однако различия в названиях могут не означать принадлежности банковских учреждений к разным типам.

-

Анализ анкеты

В школе была проведена анкета «Сколько денег нужно для счастья?» В анкете участвовало 30 человек, из них 66,% учащихся, 34% работающих. На вопрос «Сколько вы хотели зарабатывать?», учащиеся называли разнообразные суммы от 15000 до 70000 рублей, работающие от 10000 до 100000 рублей. Среди главных ценностей на первые три места учащиеся поставили: семья, образование, здоровье, деньги оказались на четвертом месте; среди работающих - семья, здоровье, деньги. Уверены, что «Копейка рубль бережет» - 63%; «Лишние деньги - лишняя забота» - 16%; «Денежка дорожку прокладывает» - 21%. Завидуют богатым 6%, иногда 33%, не завидуют - 61%. Основная часть доходов семьи, у большинства опрошенных, идет на приобретение питания, одежды, лекарств, реже - на путешествия, детей, улучшение жилищных условий.

Анализ анкеты «Можете ли вы подружиться с деньгами?» позволил сделать следующий вывод, большинство участников опроса, к сожалению, надеются разбогатеть за счет чьей - либо помощи, надеются на удачу, а не на себя. И только третья часть готовы добиться успеха трудолюбием, настойчивостью и усердием.

Заключение.

Понятно, что без денег в современном мире не прожить, поскольку деньги - это особый товар, который можно обменять на любые другие товары и услуги. Люди придумали деньги ещё в глубокой древности. Пользоваться ими оказалось так удобно, что их стали называть одним из величайших изобретений человечества. Правда, сначала деньгами служили различные предметы, например морские раковины, шкурки зверей и даже сушёная рыба. Постепенно на смену им пришли монеты и бумажные деньги, которые стали неотъемлемой частью жизни современного человека, так как трудно представить себе экономику без совершения сделок, а процесс купли - продажи - без денег. Выходит, что существование денег - объективная реальность, вопрос только в том, какое влияние они оказывают на человека, и почему мы всеми силами пытаемся избежать бедности, стремимся быть богатыми?

Да, деньги играют важную роль в жизни людей. Ведь в нашем таком несовершенном мире, где практически всё продаётся и покупается, нельзя ни за какие деньги купить любовь и дружбу, уважение и почёт, честь и верность. Тут власть денег бессильна. А чтобы остаться человеком и не превратиться в машину для зарабатывания денег, нужно помнить, что главное - не их наличии в огромном количестве, а правильное отношение к деньгам. Деньги не должны стать целью, они должны стать средством для самореализации. Тогда, на мой взгляд, у человека сокращаться возможность стать настоящей личностью, а значит, сделать свою жизнь яркой, осмысленной, счастливой.

Несколько полезных советов:

-

Не стыдитесь вести денежные подсчеты.

Французский писатель Стендаль до франка прикидывал, сколько ему требуется на содержание дома, сколько на путешествия и даже сколько - на любимую женщину.

-

Избегайте вести подсчеты прилюдно. Многие люди могут вас не

понять и счесть скрягой.

-

Планируйте расходы, будьте сдержанны.

-

Не экономьте на заботе о своих близких!

Подарки обрадуют и их, и вас: ведь подарки так же приятно дарить,

как и получать. Неужели это удовольствие не стоит денег?

-

Если вы в состоянии дать в долг - дайте

Никогда не настаивайте, если ваш должник тянет с возвращением.

-

Старайтесь не влезать в долги!

-

Купить за деньги можно далеко не все!

-

Самые дорогие вещи не имеют цены. Например, здоровье Поэтому экономьте на чипсах и жвачках. Но никогда не

экономьте на обедах.

-

Экономьте на супермодной одежде ( это временно!) , но

не экономьте на хорошей музыке, книге, экскурсии, концерте.

-

Помните, что за деньги не купишь хорошее настроение, любовь, уважение.

-

Не обедняйте себя. Не измеряйте все деньгами !

Не все на свете продается и покупается

Список литературы:

-

Финансы. Денежное обращение. Кредит: Учебник для вузов/ Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросова и др.; Под ред. проф. Л.А. Дробозиной. М.: Финансы, ЮНИТИ, 1997.

-

Макконнелл К.Р., Брю С.Л. Экономика: Принципы, проблемы и

политика. - М.: ИНФРА-М, 1999. - 974с.

-

Курс экономики. Учебник. Под редакцией Б.А.Райзберга. - М.: ИНФРА - М, 1999. - 716с.

4. Финансы. Денежное обращение. Кредит. Учебник. Под редакцией

А.П.Ковалева. - Ростов: Феникс, 2001. - С.382

Приложение 1.

Медная копейка

Первые китайские деньги

Приложение 2.

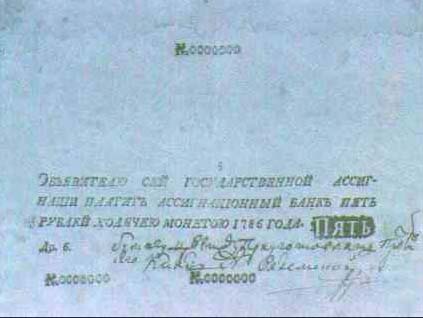

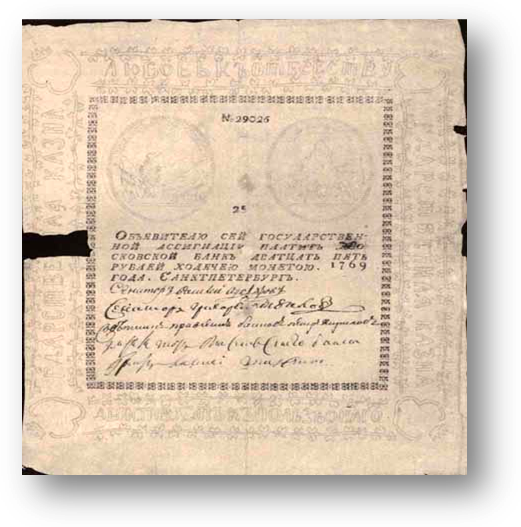

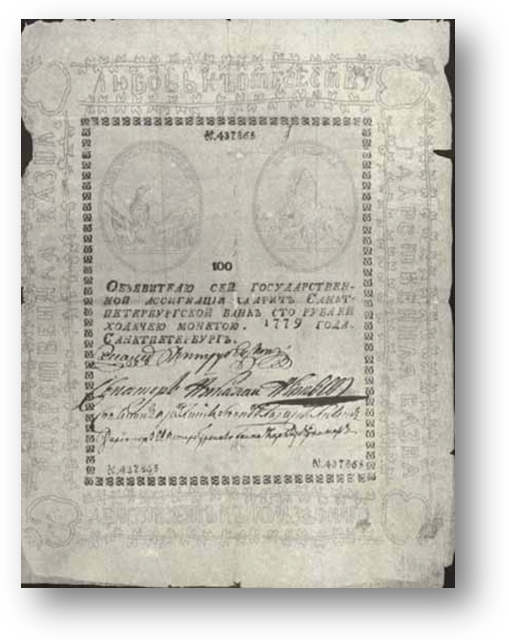

Российская ассигнация 1787 года

1769 год 1779 год

Приложение 3.

1890 год

22