- Преподавателю

- Обществознание

- Методические рекомендации к сдаче экзамена

Методические рекомендации к сдаче экзамена

| Раздел | Обществознание |

| Класс | - |

| Тип | Конспекты |

| Автор | Савенко А.В. |

| Дата | 13.04.2015 |

| Формат | doc |

| Изображения | Есть |

МУНИЦИПАЛЬНАЯ АВТОНОМНАЯ ОРГАНИЗАЦИЯ ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ И ПРОФЕССИОНАЛЬНОГО ОБУЧЕНИЯ «ЛЕНИНГРАДСКИЙ УЧЕБНЫЙ ЦЕНТР» СТАНИЦЫ ЛЕНИНГРАДСКОЙ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ ЛЕНИНГРАДСКИЙ РАЙОН

Методические рекомендации

по подготовке и сдаче итогового экзамена

по дополнительной образовательной программе

«Пользователь ПК со знанием бухгалтерского учета

и 1 С: бухгалтерия»

ст. Ленинградская

2015 год

Методические рекомендации

подготовлены

учителем МАОДОПО ЛУЦ

по дополнительной

образовательной программе

«Пользователь ПК со

знанием бухгалтерского учета

и 1 С: бухгалтерия» А.В. Савенко

© Муниципальная автономная организация дополнительного образования и профессионального обучения «Ленинградский учебный центр» станицы Ленинградской муниципального образования Ленинградский район, 2015 год

© Савенко А.В., составление, 2015 год

Рекомендовано к изданию

методическим объединением педагогов МАОДОПО ЛУЦ,

протокол заседания от ______________ №___

Пояснительная записка

В условиях формирования в нашей стране рыночной экономики важнейшей задачей является формирование экономического мышления у учащихся, направленного на развитие их творческого поиска, инициативы, предпринимательства. С учетом складывающейся социально-экономической ситуации в стране, с целью осуществления профессионального самоопределения учащихся, в МАОДОПО ЛУЦ разработана авторская программа для дополнительной образовательной программы «Пользователь ПК со знанием бухгалтерского учета и 1 С: Бухгалтерия» для учащихся 8-11 классов по модулю «Экономика».

Актуальность введения дополнительной образовательной программы объясняется следующими причинами:

- переходом России на рыночные отношения и необходимостью повышению экономических знаний у учащихся;

- отсутствием специального предмета в современной школе;

- недостаточными знаниями учащихся школ в экономических вопросах и заинтересованностью школьников в данной проблеме.

Программа соответствует особенностям профессиональной подготовки учащихся; рекомендациям Департамента Образования и Науки Краснодарского края, письму «Об особенностях организации профессиональной подготовки учащихся» от 19.10.01 № 02 - 732; практическая часть программа составлена с учетом материально - технической базы МАОУ МУК и с целью подготовки учащихся к самостоятельной трудовой жизни, на основе сформированных базисных знаний об основах бухгалтерского учета и экономики, в народном хозяйстве, так и различных организационно-правовых

предпринимательских формах.

Программа представляет собой интегрированный курс бухгалтерских и экономических дисциплин, а также реализацию межпредметных связей трудового обучения с основами наук, прежде всего с математикой, историей, социально - экономической географией, введением в экономику.

Требования к уровню освоения содержания образовательной программы специалиста (приобретаемые компетенции, знания, умения, навыки)

Слушатель дополнительной образовательной программы должен знать:

• основные термины и понятия бухгалтерского учета и рыночной экономики, основные вопросы бухгалтерского учета и экономики, уровень экономики, общественное производство;

• теоретические основы организации бухгалтерского учета РФ;

• нормативное регулирование, основные принципы организации учета документирование, порядок инвентаризации, характеристика счетов бухгалтерского учета, бухгалтерский баланс, отчет о прибылях и убытках;

• вопросы взаимоотношений предприятий с контролирующими (налоговая инспекция, налоговая полиция, комитет по политике цен) и консультирующими органами;

• характеристику основных налогов взимаемых с предприятий в настоящее время;

• сущность предпринимательства и его роль в экономической жизни общества;

• возможности компьютерной поддержки ведения бухгалтерского учета и предпринимательства;

• роль маркетинга и менеджмента в эффективности предпринимательства;

• экономическую и социальную эффективность предпринимательства;

Слушатель должен уметь:

• определять место и роль любой организационно - правовой предпринимательской формы в экономической жизни общества;

• анализировать состояние бюджетов различных уровней, рассчитывать возможности пополнения доходной его части, рационального использования расходной части;

• вести учет материальных и финансовых ресурсов предприятия, учет кредитов и займов, учет оплаты труда;

• владеть правилами и приемами составления сводной, бухгалтерской отчетности предприятий;

• выявлять потребности рынка в изделиях и услугах определять необходимые сегменты и ниши рынка;

• формировать прибыльные идеи, анализировать и оценивать их;

• определять себестоимость изделия, рентабельность его производства;

• использовать элементы маркетинга и менеджмента в предпринимательстве.

Содержание квалификационного экзамена

Содержание квалификационного экзамена по дополнительной образовательной программе «Пользователь ПК со знанием бухгалтерского учета и 1 С:Бухгалтерия»основывается на требованиях ЗУН к обязательному минимуму содержания и уровню подготовки специалиста по дополнительной образовательной программе «Пользователь ПК со знанием бухгалтерского учета и 1 С:Бухгалтерия». В его ходе проверяются знания по следующим дисциплинам: «Теория бухгалтерского учета» и «Бухгалтерский учет предприятий»

Перечень вопросов к итоговому квалификационному экзамену

-

Понятие бухгалтерского учета и его место в рыночной экономике

-

Основные задачи бухгалтерского учета. Пользователи бухгалтерской информации.

-

Оборотная ведомость: определение, порядок расчета оборотной ведомости.

-

Бухгалтерский баланс: определение, структура бухгалтерского баланса

-

Роль и назначение бухгалтерского баланса

-

Документы как источник первичной информации

-

Содержание и значение основных первичных документов

-

Документооборот. Организация документооборота в бухгалтерском учете. Схема движения информации.

-

Исправление ошибок в бухгалтерском учете

-

Счета бухгалтерского учета: назначение и строение, двойная запись

-

Организация бухгалтерского учета на предприятии. Формы бухгалтерского учета

-

Инвентаризация имущества- как элемент бухгалтерского учета

-

Учет денежных средств на предприятии: понятие денежных средств, задачи учета денежных средств

-

Основные средства, классификация и оценка

-

Системы и формы оплаты труда

-

Документы по учету личного состава,труда и его оплаты

-

Учет затрат на производство продукции. Классификация расходов организации

-

Содержание бухгалтерского баланса, порядок составления бухгалтерского баланса

-

Сущность и значение бухгалтерской отчетности

-

Документальное оформление движения основных средств

Структура ответа

-

Понятие бухгалтерского учета и его место в рыночной экономике

Бухгалтерский учет - упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В условиях рыночной экономики для обеспечения четкого управления работой организации, анализа и контроля за состоянием хозяйственных средств и источников, результатами хозяйственной деятельности и сохранностью собственности необходима учетная информация. Чтобы успешно вести учет в любой организации, необходимо знать основы его построения.

Бухгалтерский учет играет очень важную роль в современной рыночной экономике. На основе бухгалтерских документов осуществляется полный и объективный контроль деятельности предприятий и организаций для выявления обоснованности и результативности принимаемых управленческих решений и своевременного устранения неблагоприятных хозяйственных ситуаций.

-

Основные задачи бухгалтерского учета. Пользователи бухгалтерской информации.

Основные задачи бухгалтерского учета:

1. формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

2. обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации

3. предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Пользователи бухгалтерской информации могут быть разделены на три группы:

1) администрация организации;

2) сторонние пользователи информации с прямым финансовым интересом;

3) сторонние пользователи информации с непрямым (косвенным) финансовым интересом.

Администрацию организации представляют совет директоров, высший управленческий персонал, менеджеры, руководители и специалисты подразделений.

Сторонними пользователями бухгалтерской информации с прямым финансовым интересом являются сегодняшние или потенциальные инвесторы, банки, поставщики основных средств и производственных запасов и другие кредиторы.

Сторонними пользователями бухгалтерской информации с непрямым (косвенным) финансовым интересом являются налоговые органы, казначейство.

-

Оборотная ведомость: определение, порядок расчета оборотной ведомости.

Оборотная ведомость по счетам синтетического учета представляет собой итоги оборотов и сальдо по всем синтетическим счетам. Она предназначена для проверки правильности учетных записей общего ознакомления с состоянием хозяйственной финансовой деятельности организаций и составления нового баланса. Оборотная ведомость по синтетическим счетам имеет следующий вид.

-

Наименование счета

Начальный остаток (С1)

Обороты за месяц (O)

Конечный остаток (С2)

Дебет

Кредит

Дебет

Кредит

Дебет

Кредит

1

2

3

4

5

6

7

Оборотная ведомость заполняется на основании данных синтетических счетов в следующем порядке. В первой графе записывают название всех счетов баланса, по которым имеются остатки: вначале - активные, затем - пассивные. По данным каждого счета отражают соответствующие суммы по дебету и кредиту: 2, 3, 4, 5 и 7 графы. Суммы по графам 6 и 7 выводятся по счетам начальных остатков и оборотов. В активных счетах конечный остаток рассчитывается путем сложения с начальным остатком оборота по дебету минус оборот по кредиту (графа 6 = графа 2 + графа 4 - графа 5). В пассивных счетах конечный остаток определяется сложением начального остатка по кредиту и оборота по кредиту за минусом оборота по дебету (графа 7 = графа 3+ графа 5 - графа 4). При подсчете общих итогов проверяют наличие равенств итоговых сумм по дебету и кредиту по каждой паре.

Правильность записей в оборотной ведомости по синтетическим счетам проверяется с помощью трех равенств:

начальных остатков по дебету и кредиту - C1д = C1к. Как известно, итоги актива и пассива баланса равны между собой;

оборотов по дебету и кредиту - Сд = Cк. Равенство обусловлено применением метода двойной записи, так как каждая хозяйственная операция отражается одновременно и в одинаковой сумме в дебете и в кредите счетов, следовательно, сумма дебета всех счетов должна быть равна сумме кредита всех счетов;

конечный остаток по дебету и кредиту - С2д = С2к. Это равенство есть следствие равенства итогов актива и пассива баланса на конец месяца. На основании этих данных составляется новый баланс на конец отчетного периода.

-

Бухгалтерский баланс: определение, структура бухгалтерского баланса

Баланс (франц. balance - буквально весы) означает равновесие, уравновешивание или количественное выражение отношений между сторонами какой-либо деятельности.

Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам его формирования на первое число, месяца, квартала, года. Следовательно, в бухгалтерском балансе имущество предприятия рассматривается с двух позиций: по составу и размещению (актив баланса) и по источникам образования (пассив баланса).

Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух частей: левая - актив - отражает состав, размещение и использование средств организации, а правая - пассив - показывает те же средства, но по источникам их формирования и целевому назначению. Итог актива равен итогу пассива баланса. Величина этих итогов называется валютой баланса.

Баланс составляется на определенную дату, как правило, на начало квартала, что обусловлено требованиями, предъявляемыми к отчетности, и показывает состояние средств и их источников на данный момент. Они постоянно изменяются, находятся в движении, которое отражается на счетах с помощью двойной записи.

-

Роль и назначение бухгалтерского баланса

Термин «баланс» широко известен специалистам в области учета, анализа, планирования и употребляется в значении равновесия (от фр. balance - весы).

Общая идея применения балансового метода состоит в выравнивании суммарного значения показателей, записанных в левой и правой сторонах уравнения.

Первый опыт построения балансов принадлежит бухгалтерскому учету. Балансовое обобщение информации позволяет выявить финансово-имущественное положение экономического субъекта. Это достигается за счет двойственной группировки объектов бухгалтерского наблюдения:

- по их функциональной роли в процессе производственно-хозяйственной и финансовой деятельности (экономическое содержание балансового уравнения);

- по источникам образования имущества хозяйственной единицы (юридический подход).

Бухгалтерские балансы предназначены для отражения финансового положения экономического субъекта на конкретные моменты времени: на дату создания организации (регистрации Устава); начало и конец отчетного периода (финансового года); даты составления промежуточных финансовых отчетов (за месяц, квартал, полугодие, девять месяцев); в случаях санации, банкротства, ликвидации, реорганизации или др.

Бухгалтерский баланс можно сравнить с моментальным снимком финансового состояния предприятия, на котором нашли отражение два равновеликих изображения:

- чем располагает предприятие (имущество, классифицированное по функциональному признаку);

- за счет каких источников появилось данное имущество (капитал собственника и привлечённый капитал).

-

Документы как источник первичной информации

Первичное наблюдение - первое, начальное звено в цепочке функционирования хозяйственного учета. От того, как оно будет выполнено, зависят полнота и достоверность учетной информации, которую ее пользователям подготовит бухгалтерия. Поэтому содержанию и подготовке первичного наблюдения уделяется большое внимание.

По результатам первичного наблюдения составляется документ.

Первичный учетный документ должен составляться в момент совершения экономического события. Если на данном этапе указанная процедура не представляется возможным, то такое условие должно быть исполнено сразу же после окончания такого события.

Документация - оформление экономического события (хозяйственной операции) документом. В широком понимании бухгалтерская документация представляет собой первичные бухгалтерские документы, учетные регистры и бухгалтерскую отчетность.

Документ (лат. documentum- поучительный пример, свидетельство, доказательство) - письменное свидетельство с заполнением необходимых реквизитов, придающих ему доказательную юридическую силу. Именно документ - основа информационной системы предприятия.

С помощью документов осуществляется постоянное наблюдение за движением материальных, трудовых и финансовых ресурсов. Подписывая документ, лицо, наделенное правомочием, контролирует таким путем законность и целесообразность операции. Это способствует режиму экономии, возлагает на каждого работника, подписавшего документ, персональную ответственность за совершаемые им действия. Таким путем осуществляется контроль за сохранностью имущества, действиями материально ответственных лиц, выявляются факты недобросовестности или прямых злоупотреблений.

-

Содержание и значение основных первичных документов

Первичный учетный документ представляет письменное разрешение на совершение хозяйственной операции и письменное доказательство факта осуществления хозяйственной операции. Он характеризуется тем, что является основанием для последующих записей данных о возникших хозяйственных операциях в системе бухгалтерского учета.

Межотраслевыми унифицированными (типовыми) формами называют первичные учетные документы, используемые для оформления определенных, установленных в инструкциях к этим документам, хозяйственных операций, независимо от организационно-правовых форм и отраслевой принадлежности организаций.

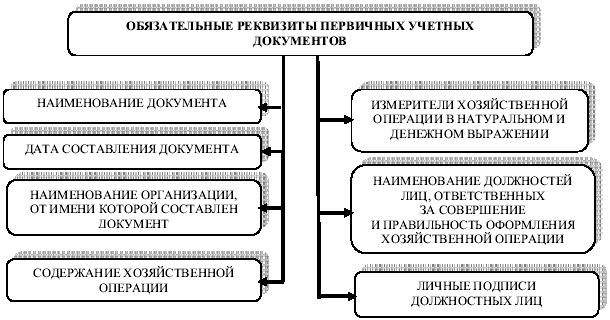

Первичные учетные документы, по которым не предусмотрены унифицированные формы, должны быть разработаны самими организациями, предусмотрены в приказе руководителя об учетной политике и утверждены им. Они должны содержать обязательные сведения - реквизиты, под которыми понимаются показатели, характеризующие хозяйственную операцию, представленную в первичном учетном документе, придающие ему юридическую силу.

Количество реквизитов и их содержание являются следствием целей составления первичного документа и характера отраженной хозяйственной операции. Несмотря на то, что совокупность хозяйственных операций, различающихся между собой целями, характером, условиями осуществления, довольно многочисленна и разнообразна, отдельные реквизиты документов являются общими. Нормативными документами по бухгалтерскому учету такие реквизиты называются обязательными 3).

-

Документооборот. Организация документооборота в бухгалтерском учете. Схема движения информации.

Документооборот - это создание первичных учетных документов или получение их от других организаций, их принятие к учету, обработка, передача в архив. Движение первичных документов в бухгалтерском учете регламентируется графиком документооборота.

Для каждого документа в бухгалтерском учете существует свой путь движения, т.е. свой документооборот. Однако для всех документов существуют пять основных этапов:

1) составление документа в момент совершения хозяйственной операции, а если это не представляется возможным - непосредственно после ее окончания в соответствии с требованиями, предъявляемыми к его оформлению;

2) передача документа в бухгалтерию, где контролируются своевременность и полнота сдачи его для учетной обработки;

3) проверка принятых документов бухгалтером по форме (проверяются полнота и правильность оформления, заполнение обязательных реквизитов), по содержанию (законность документированных операций, логическая увязка отдельных показателей) и арифметическая проверка;

4) обработка документа в бухгалтерии,

Ответственность за соблюдение графика документооборота, а также за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие их и подписавшие. Контроль за соблюдением графика документооборота осуществляет, как правило, главный бухгалтер организации.

-

Исправление ошибок в бухгалтерском учете

Согласно п. 5 ст. 9 Закона № 129-ФЗ исправления в первичные учетные документы могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений. Запрещается вносить исправления в кассовые и банковские документы. Для исправления ошибочных записей в первичных учетных документах и учетных регистрах применяется три классических способа.

3.1. Корректурный способ заключается в следующем. Допущенную ошибку следует зачеркнуть одной чертой (так чтобы можно было прочитать неправильную запись) и написать сверху правильный текст или сумму. Затем правильный текст или сумму повторяют на полях документа или внизу и заверяют подписью лица, внесшего исправление, по согласованию с участниками хозяйственной операции и с указанием даты внесения исправлений.

3.2. Способ дополнительной проводки применяется в тех случаях, когда в бухгалтерской проводке или учетных регистрах указана сумма операции меньше, той что является фактической. Для исправления такой ошибки составляются дополнительные бухгалтерские проводки на разность между правильной и заниженной суммами операции.

3.3. Способ «красное сторно» применяется когда в учетных записях указана неправильная корреспонденция счетов. При этом неправильная старая запись аннулируется путем ее повторения красным цветом и совершается новая правильная запись, но уже обычными чернилами. В практике встречаются три вида ошибок, которые должны быть исправлены путем сторнирования.

-

Счета бухгалтерского учета: назначение и строение, двойная запись

Счета бухгалтерского учёта - способ экономической группировки объектов бухгалтерского учёта текущего отражения и оперативного контроля за движением и состоянием средств, их источников и хозяйственных процессов. Для каждого объекта бухгалтерского учёта открывается отдельный счёт, имеющий 2 противоположные по своему значению части - Дебет и Кредит. Итоги записей по дебету или кредиту счетов называются оборотами, а разность между ними - остатком, или Сальдо. Хозяйственные операции отражаются на С. б. у. с помощью двойной записи, то есть одновременной регистрации каждой операции на дебете одного счёта и кредите др. счёта в равной сумме. В результате между счетами возникает взаимосвязь, называемая корреспонденцией счетов. Она выражается счётной формулой (проводкой), в которой указывается, по дебету и кредиту каких счетов и в какой сумме записывается та или иная операция. Записи на С. б. у. отражаются в натуральных, трудовых и стоимостных показателях.

Двойная запись - способ отражения каждой операции в дебете одного и кредите другого взаимосвязанных счетов в одной и той же сумме.

Двойная запись имеет большое информационное значение, так как позволяет получать информацию о движении экономических ресурсов и источников их образования, способствует контролю за движением активов и источников их образования.

-

Организация бухгалтерского учета на предприятии. Формы бухгалтерского учета

Под организацией бухгалтерского учета понимают систему условий для получения своевременной и достоверной информации о хозяйственной деятельности предприятия и осуществления контроля за использованием производственных ресурсов и реализацией готовой продукции. Слагаемые этой системы - первичный учет, документооборот, инвентаризация, План счетов бухгалтерского учета, формы бухгалтерского учета, формы организации учетно-вычислительных работ, объем и содержание отчетности.

Под формой бухгалтерского учета понимается совокупность учетных регистров, предопределяющих связь синтетического и аналитического учета, методику и технику регистрации операций, технологию и организацию учетного процесса.

1 Автоматизированная (электронная) форма

2 Простая форма

3 Мемориально-ордерная форма

4 Журнально-ордерная форма

5 «Журнал главная»

-

Инвентаризация имущества- как элемент бухгалтерского учета

Инвентаризация (от лат. inventarium -- опись имущества) -- сверка фактического наличия имущества и кредиторской задолженности организации с данными бухгалтерского учета.

Инвентаризация -- это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта. Это основной способ фактического контроля за сохранностью имущественных ценностей и средств.

Число инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой среди них, устанавливаются руководителем организации, кроме случаев, когда проведение инвентаризации обязательно.

Обязательные инвентаризации проводятся:

-- при передаче имущества организации в аренду, выкупе, продаже и, кроме того, в случаях, предусмотренных законодательством при преобразовании государственного либо муниципального унитарного предприятия;

-- перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может осуществляться раз в 3 года, а библиотечных фондов -- раз в 5 лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может осуществляться в период их минимальных остатков;

-- при смене материально ответственных лиц (на день приемки-передачи дел);

-- при установлении фактов хищений либо злоупотреблений и, кроме того, порчи ценностей;

-- в случае стихийных бедствий, пожара, аварий либо иных чрезвычайных ситуаций, вызванных экстремальными условиями.

-

Учет денежных средств на предприятии: понятие денежных средств, задачи учета денежных средств

Денежные средства представляют собой аккумулированные в денежной форме активы организации, находящиеся в ее кассе в виде наличных денег и денежных документов, на банковских расчетных, валютных и специальных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и пр.

Денежные средства находятся в постоянном движении. Ими рассчитываются с поставщиками и подрядчиками, с покупателями, с заказчиками, с бюджетом и внебюджетными фондами, с банками, с работниками, с различными юридическими и физическими лицами. Платежеспособными считаются организации, обладающие достаточным количеством денежных средств для расчетов по имеющимся у них текущим обязательствам.

Основными задачами бухгалтерского учета денежных средств являются:

контроль правильности документального оформления, законности и целесообразности операций с наличными и безналичными денежными средствами, полное и своевременное отражение их в учете;

обеспечение сохранности денежных средств и документов в кассе, регулярное проведение инвентаризаций, выявление их результатов и организация своевременного взыскания с виновников недостач;

обеспечение своевременности, полноты и достоверности расчетов по всем видам платежей и поступлений, взыскание дебиторской и погашения кредиторской задолженностей;

выявление возможностей более рационального использования и вложения свободных денежных средств.

-

Основные средства, классификация и оценка

Основные средства - средства труда, представляющие собой часть имущества, используемого для выполнения работ и оказания услуг, срок их службы более 12 месяцев и первоначальная стоимость более 40 тысяч рублей.

Основные средства не предназначаются для перепродажи и должны приносить предприятию доход.

Основные средства постепенно переносят свою стоимость на стоимость готовой продукции в виде амортизации.

Главные определяющие признаки основных средств организации следующие:

а) они используются для производства товаров и услуг, для сдачи в аренду другим организациям;

б) участвуют в производственно-хозяйственной деятельности организации свыше одного года;

в) сохраняют свою натурально-вещественную форму в течение длительного времени:

г) стоимость их переносится на производимую продукцию постепенно, частями, в течение ряда циклов.

Таблица 1.Классификация основных средств

Признак классификации

Классификационные группы

Функциональное назначение

Производственные Непроизводственные

Вещественно-натуральный состав

Здания

Сооружения

Передаточные устройства Машины и оборудование Транспортные средства Инструмент

Инвентарь и принадлежности

Прочие основные средства

Участие в процессе производства

Предназначенные к вводу в действие Введенные в действие

Действующие

Бездействующие

Принадлежность

Собственные

Арендованные

Различают следующие виды оценки основных средств в денежном выражении (стоимостной оценке):

первоначальная стоимость,

восстановительная стоимость

амортизируемая стоимость

недоамортизированная (остаточная)

ликвидационная

среднегодовая стоимость

-

Системы и формы оплаты труда

Система оплаты - это определенная взаимосвязь между показателями, характеризующими меру (норму) труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение работником заработной платы в соответствии с фактически достигнутыми результатами труда и согласованной между работником и работодателем ценой его рабочей силы.

Тарифная система включает следующие элементы: тарифную ставку; тарифную сетку; тарифные коэффициенты и тарифно-квалификационные справочники.

Бестарифная система - система, при которой размеры окладов, премий, иных поощрительных выплат, а также соотношение в их размерах между отдельными категориями персонала определяются организациями самостоятельно и фиксируются в коллективных договорах, трудовых договорах и иных локальных нормативных актах.

Смешанная система - система оплаты труда, которая одновременно имеет признаки тарифной и бестарифной систем.

Повременная - форма оплаты труда, при которой заработная плата работнику начисляется по установленной ставке или окладу за фактически отработанное время.

Сдельная - форма оплаты труда, при которой заработная плата начисляется за фактически выполненный объём работы (изготовленную продукцию) на основании действующих расценок за единицу работы.

Повременная форма оплаты труда применяется при невозможности или нецелесообразности установления количественных параметров труда. При этой форме оплаты труда работник получает заработную плату в зависимости от количества отработанного времени и уровня его квалификации.

При окладной системе оплата труда производится не по тарифным ставкам, а по установленным месячным должностным окладам.

-

Документы по учету личного состава труда и его оплаты

Для учета личного состава, начисления и выплат заработной платы используют унифицированные формы первичных учетных документов, утвержденные постановлением Госкомстата России от 06.04.2001 г. № 26.

Приказ (распоряжение) о приеме работника на работу (форма № Т-1) и приказ (распоряжение) о приеме работников на работу (ф. № Т-1a) применяются для оформления и учета принимаемых на работу по трудовому договору (контракту). Составляются лицом, ответственным за прием, на всех лиц, принимаемых на работу в организацию.

Личная карточка работника (форма № Т-2) и личная карточка государственного служащего (форма № Т-2ГС) заполняются на лиц, принятых на работу на основании приказа о приеме на работу, трудовой книжки, паспорта, военного билета, документа об окончании учебного заведения, страхового свидетельства государственного пенсионного страхования, свидетельства о постановке на учет в налоговом органе и других документов, предусмотренных законодательством, а также сведений, сообщенных о себе работником.

Штатное расписание (ф. № Т-3) применяется для оформления структуры, штатного состава и штатной численности организации.

На каждого работника ведется также личная карточка (ф. № Т-2).

Приказ (распоряжение) о переводе работника на другую работу (ф. № Т-5) и приказ (распоряжение) о переводе работников на другую работу (ф. № Т-5а) используются для оформления и учета перевода работника(ов) на другую работу в организации. Заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику (работникам) под расписку. На основании данного приказа делаются отметки в личной карточке, лицевом счете, вносится запись в трудовую книжку.

График отпусков (ф. № Т-7) предназначен для отражения сведений о времени распределения ежегодных оплачиваемых отпусков работникам всех структурных подразделений организации на календарный год по месяцам.

Приказ (распоряжение) о прекращении действия трудового договора (контракта) с работником (ф № Т-8) и приказ (рас-поряжение) о прекращении действия трудового договора (контракта) с работниками (ф. М Т-8а) применяются для оформления и учета увольнения работника (работников). Заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику (работникам) под расписку.

Приказ (распоряжение) о направлении работника в командировку (ф. М Т-9) и приказ (распоряжение) о направлении работников в командировку (ф. № Т-9а) применяются для оформления и учета направлений работника (работников) в командировки.

При необходимости указываются источники оплаты сумм командировочных расходов, другие условия направления в командировку.

Командировочное удостоверение (ф. № Т-19) является документом, удостоверяющим время пребывания работника в служебной командировке.

-

Учет затрат на производство продукции. Классификация расходов организации

Расходы по обычным видам деятельности формируются из расходов:

на приобретение сырья, материалов, товаров и иных МПЗ;

по переработке материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг;

по продаже продукции (работ, услуг) и товаров.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация;

прочие затраты (почтово-телеграфные, телефонные, командировочные и др.).

Основные затраты непосредственно связаны с технологическим циклом производства продукции и его обслуживанием. К основным относят затраты, связанные с подготовкой, освоением производства, самим производственным циклом (в том числе потери от брака, затраты на повышение качества выпускаемой продукции), а также расходы по обслуживанию процесса производства.

Накладные затраты связаны с организацией производства и управлением. Они включают расходы и затраты на управление производством (заработную плату начальников цехов основного, вспомогательного и обслуживающего производств, а также руководителей, специалистов и служащих вместе с отчислениями на социальные нужды, расходы на аренду, отопление помещений и др.).

Прямые - это затраты, которые непосредственно связаны с производством одного вида продукции (работ, услуг) и включаемые в себестоимость единицы продукции в прямом порядке. Косвенные расходы, так же как и прямые, относятся на себестоимость продукции (работ, услуг), но косвенным путем, т.е. путем распределения между отдельными видами продукции (работ, услуг). К ним относятся общепроизводственные и общехозяйственные расходы, работы и услуги вспомогательных производств и др.

Переменные затраты - это затраты, размер которых изменяется прямо пропорционально изменению физического объема производства.

-

Содержание бухгалтерского баланса, порядок составления бухгалтерского баланса

Баланс (франц. balance - буквально весы) означает равновесие, уравновешивание или количественное выражение отношений между сторонами какой-либо деятельности.

Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам его формирования на первое число, месяца, квартала, года. Следовательно, в бухгалтерском балансе имущество предприятия рассматривается с двух позиций: по составу и размещению (актив баланса) и по источникам образования (пассив баланса).

Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух частей: левая - актив - отражает состав, размещение и использование средств организации, а правая - пассив - показывает те же средства, но по источникам их формирования и целевому назначению. Итог актива равен итогу пассива баланса. Величина этих итогов называется валютой баланса.

Баланс составляется на определенную дату, как правило, на начало квартала, что обусловлено требованиями, предъявляемыми к отчетности, и показывает состояние средств и их источников на данный момент. Они постоянно изменяются, находятся в движении, которое отражается на счетах с помощью двойной записи.

-

Сущность и значение бухгалтерской отчетности

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности и составляется на основании данных бухгалтерского учета.

Отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета и представляется в виде таблиц, удобных для восприятия информации объектами хозяйствования.

Составляется отчет тогда, когда имеется необходимая информация о событиях, явлениях, деятельности или результатах. Такую информацию предоставляет специально организованная система учета.

Бухгалтерская отчетность согласно действующему законодательству составляется предприятиями, организациями и учреждениями, ведущими бухгалтерский учет.

Отчетность является одним из элементов метода бухгалтерского учета и входит в понятие бухгалтерский учет. Следовательно, как заключительный элемент метода, бухгалтерская отчетность основывается и вытекает из данных бухгалтерского учета. Поэтому любые изменения в состав отчетности вносятся при условии, что данная информация или показатели уже имеются в учете в готовом виде или получаются после внесения определенных изменений в эту систему учета.[4;95]

Сущность отчетности, как заключительного элемента метода, сводится к обобщению данных текущего учета хозяйственной деятельности в системе счетов, получению на них дебетовых и кредитовых оборотов, выведению конечных сальдо и представлению этих показателей в виде баланса и других форм, удобных для обозрения и восприятия руководителем, собственником или любым другим пользователем.

Бухгалтерская отчетность содержит сведения о состоянии имущества организации и источников его формирования на отчетную дату, а также о результатах финансово-хозяйственной деятельности за отчетный период. Бухгалтерская (финансовая) отчетность составляется на основе данных бухгалтерского учета, собранных на синтетических и аналитических счетах. Это обеспечивает ее повышенную достоверность, т.к. формирование информации на счетах осуществляется с использованием таких способов первичного бухгалтерского наблюдения, как документирование, двойная запись и инвентаризация.

-

Документальное оформление движения основных средств

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляют типовыми формами первичной учетной документации.

Поступающие основные средства принимает комиссия, назначаемая руководителем организации. Для оформления приемки комиссия составляет в одном экземпляре акт (накладную) приемки-передачи основных средств на каждый объект в отдельности. Общий акт на несколько объектов можно составлять лишь в том случае, если объекты однотипны, имеют одинаковую стоимость и приняты одновременно под ответственность одного и того же лица.

На дефекты, выявленные в процессе ревизии, монтажа или испытания оборудования, составляется акт о выявленных дефектах оборудования. В нем указывают по каждому наименованию оборудования выявленные дефекты и мероприятия или работы для устранения выявленных дефектов. Акт подписывают представители заказчика, подрядчика и организации-исполнителя.

Приемку законченных работ по ремонту, реконструкции и модернизации объекта оформляют актом приемки-сдачи отремонтированных, реконструированных и модернизированных объектов. В акте указывают изменение в технической характеристике и первоначальной стоимости объекта, вызванное реконструкцией и модернизацией, и стоимость выполненных работ (по договору и фактическую). Акт подписывают работник цеха (отдела), уполномоченный на приемку основных средств, и представитель цеха (предприятия), производящего реконструкцию и модернизацию, после чего акт сдают . в бухгалтерию организации, которая производит соответствующие записи в инвентарной карточке по учету основных средств. Если ремонт, реконструкцию и модернизацию осуществляет сторонняя организация, акт составляют в двух экземплярах (по экземпляру обеим сторонам).

Внутреннее перемещение основных средств из одного цеха (производства, отдела, участка) в другой, а также их передачу из запаса (со склада) в эксплуатацию оформляют актом (накладной) приемки-передачи основных средств.

Операции по списанию всех основных средств, кроме автотранспортных, оформляют актом на списание основных средств, а списание грузового или легкового автомобиля, прицепа или полуприцепа - актом на списание автотранспортных средств.

Критерии оценки ответа на экзамене

Оценка «ОТЛИЧНО» ставится, если выпускник строит ответ логично в соответствии с планом, обнаруживает глубокое знание основных понятий курса и в полной мере раскрывает содержание вопроса. Уверенно отвечает на дополнительные вопросы. При ответе грамотно использует научную лексику. Успешно справляется с практическим заданием.

Оценка «ХОРОШО» ставится, если выпускник строит ответ в соответствии с планом, обнаруживает хорошее знание основных понятий и достаточно полно раскрывает содержание вопроса. Ответ содержит ряд несущественных неточностей. Наблюдается некоторая неуверенность или неточность при ответе на дополнительные вопросы. Речь грамотная с использованием научной лексики. Успешно справляется с практическим заданием или допускает незначительные ошибки.

Оценка «УДОВЛЕТВОРИТЕЛЬНО» ставится, если, ответ выпускника недостаточно логически выстроен. Обнаруживается слабость в развернутом раскрытии содержательных вопросов информатики, хотя основные понятия раскрываются правильно. Наблюдается сильная степень неуверенности при ответе на дополнительные вопросы. Научная лексика используется ограниченно. Успешно справляется с практическим заданием или допускает существенные ошибки.

Оценка «НЕУДОВЛЕТВОРИТЕЛЬНО» ставится, если, выпускник оказывается неспособным правильно раскрыть содержание основных понятий и теорий. Проявляет стремление подменить научное обоснование проблемы рассуждением бытового плана. Ответ содержит ряд серьезных неточностей. Преобладает бытовая лексика. Не способен выполнить практическое задание.

Порядок проведения итоговой аттестации.

Квалификационные экзамены для слушателей должны проводиться в торжественной обстановке, в соответствующем внешнем виде.

К итоговой аттестации допускаются слушатели, завершившие обучение по дополнительной образовательной программе «Пользователь ПК со знанием бухгалтерского учета и 1 С:Бухгалтерия» профессиональной подготовки и успешно прошедшие промежуточную аттестацию.

Не позднее, чем за полгода до начала итоговой аттестации по программе профессиональной подготовки педагог доводит до сведения слушателей конкретный перечень экзаменационных вопросов по учебным дисциплинам, входящим в состав итоговой аттестации.

Перед квалификационным экзаменом проводятся обзорные лекции и консультации.

Билеты выдаются слушателям одним из членов Квалификационной Аттестационной Комиссии. Для подготовки к устному ответу по вопросам билета отводится не менее одного часа.

На квалификационном экзамене председатель и члены комиссии имеют право задавать дополнительные и уточняющие вопросы, а также давать дополнительные задачи и примеры в пределах программы после ответа на соответствующий вопрос билета.

После завершения экзамена на закрытом заседании членов комиссии простым большинством голосов членов комиссии принимается решение об определении оценки за экзамен. При равном числе голосов голос председателя является решающим.

Результаты квалификационного экзамена проставляются в экзаменационной ведомости и объявляются председателем в тот же день.

По результатам итоговой аттестации выпускникам присваивается квалификация по по дополнительной образовательной программе «Пользователь ПК со знанием бухгалтерского учета и 1 С:Бухгалтерия» и выдается соответствующий документ об уровне квалификации.

Выпускникам, не прошедшим аттестационных испытаний в полном объеме и в установленные сроки по уважительным причинам, может быть назначен другой срок проведения итогового экзамена.

При наличии разногласий между членами аттестационной комиссии в определении оценки уровня знаний и умений выпускника МАОДОПО ЛУЦ или несогласии выпускника с оценкой аттестационной комиссии качества его знаний и умений возможно проведение повторной аттестации аттестационной комиссией другого состава.

Выпускники, не прошедшие всех аттестационных испытаний по не указанным в Положении причинам, отчисляются из МАОДОПО ЛУЦ с выдачей им справки установленного образца, в которой указывается период обучения, перечень изученных предметов и полученные по ним оценки.

Ведомости итоговой аттестации выпускников хранятся в архиве МАОДОПО ЛУЦ.

Перечень рекомендуемых учебных изданий и дополнительной литературы.

Основные источники:

1. Брыкова Н.В.Основы бухгалтерского учета. ОИЦ «Академия», 2010

2. Зинкевич А.Э.Финансы и кредит 2010.-ОИЦ «Академия» ,2010

3. Матюшенкова Н.Г.Основы денежного обращения и финансы.-ОИЦ «Академия», 2008

4. Семибратова О.И. Банковское дело.- ОИЦ «Академия», 2010

Дополнительные источники

Федеральные законы и нормативные акты:

1. Борисов А.Б. Комментарий к Налоговому Кодексу Российской Федерации-М.: Книжный мир, 2009 -2010

2. Гражданский кодекс Российской Федерации часть 1-4

3. Налоговый кодекс Российской Федерации. Часть 2. Федеральный закон от 05.08.2000 г. № 117 - ФЗ

4. Трудовой кодекс Российской Федерации.-М.: ОСЬ-89, 2010

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от31.10.2000г. № 94н: комментарий к последним изменениям.-М.: АБАК, 2012