- Преподавателю

- Начальные классы

- ОСНОВЫ ЭКОНОМИКИ ОРГАНИЗАЦИИ ПРАКТИКУМ Учебно-методическое пособие по выполнению практических заданий

ОСНОВЫ ЭКОНОМИКИ ОРГАНИЗАЦИИ ПРАКТИКУМ Учебно-методическое пособие по выполнению практических заданий

| Раздел | Начальные классы |

| Класс | - |

| Тип | Другие методич. материалы |

| Автор | Шабашова С.Г. |

| Дата | 21.12.2014 |

| Формат | doc |

| Изображения | Есть |

ОСНОВЫ ЭКОНОМИКИ ОРГАНИЗАЦИИ

ПРАКТИКУМ

Учебно-методическое пособие

по выполнению практических заданий

Тольятти, 2014 Основы экономики организации: учебно-методическое пособие по выполнению практических заданий / сост. С.Г.Шабашова: преподаватель специальных дисциплин высшей квалификационной категории ГАОУ СПО Тольяттинский техникум технического и художественного образования, 2014. -104c.

Рецензент: преподаватель специальных дисциплин высшей квалификационной категории С.С. Абдуллина

Методические рекомендации структурированы, снабжены общими теоретическими сведениями, примерами по выполнению и оформлению практических работ, составлены в соответствии с рабочей программой учебной дисциплины «Основы экономики организации». Предназначены для студентов, осваивающих программы подготовки специалистов среднего звена укрупненной группы специальностей «Инженерное дело, технологии и технические науки»

СОДЕРЖАНИЕ

Предисловие

4

Практическое занятие №1 Определение стоимости основных фондов

6

Практическое занятие №2 Расчет амортизационных отчислений

13

Практическое занятие №3 Расчет показателей использования оборотных фондов

19

Практическое занятие №4 Определение потребности организации в оборотных средствах

24

Практическое занятие №5 Расчет численности работников организации (предприятия)

31

Практическое занятие №6 Расчет показателей производительности труда

38

Практическое занятие №7 Расчет заработной платы

45 Практическое занятие №8 Составление калькуляции затрат на производство и реализацию продукции

52 Практическое занятие №9 Составление бизнес-плана

59 Практическое занятие №10 Расчет основных технико-экономических показателей деятельности организации (предприятия)

76 Словарь терминов

79 Список литературы

97

СодержанПРЕДИСЛОВИЕ

Методические указания по выполнению практических заданий по дисциплине «Основы экономики организации» предназначены для студентов, обучающихся по специальности СПО 150415 «Сварочное производство». Выполнение практических заданий способствует формированию у обучающихся общих и профессиональных компетенций, в рамках реализации программы. Практическая работа может быть определена как деятельность, направленная на применение, углубление и развитие теоретических знаний в комплексе с формированием необходимых для этого умений и навыков (самостоятельное использование учебника, таблиц). Практическая работа подготавливает обучающихся к выполнению самостоятельных работ творческого характера, к самостоятельному поиску новых знаний и овладению новыми умениями, а также может быть просто работой, закрепляющей уже имеющиеся знания и умения. На начальном этапе выполнения практических работ обучающийся должен овладеть некоторым объемом теоретических знаний, алгоритмом выполнения работы, а уже затем использовать этот приобретенный потенциал в профессиональной деятельности. При проведении практических занятий обучающийся должен выполнить весь объём домашней подготовки, соответствующей практическим занятиям; самостоятельно изучить методические рекомендации по его проведению. По окончании практической работы каждый обучающийся индивидуально оформляет отчет о проделанной работе, который должен содержать исчерпывающие текстовые ответы на поставленные вопросы с решениями, пояснениями, результатами решения; ответить на контрольные вопросы. Практикум состоит из десяти практических заданий, каждая из которых рассчитана на два академических часа. Оценка знаний обучающихся производится по пятибалльной системе. Оценка «отлично» выставляется в случае полного выполнения всего объёма работы, отсутствия ошибок в расчётах при решении задач; грамотного и аккуратного оформления отчёта. Оценка «хорошо» выставляется в случае полного выполнения всего объёма работы при наличии несущественных ошибок в вычислениях, не повлиявших на общий результат работы (ошибки при округлении чисел). Оценка «удовлетворительно» выставляется в случае в основном полного выполнения всех разделов работы при наличии ошибок, которые не оказали существенного влияния на окончательный результат, а также за работу, выполненную несвоевременно по неуважительной причине. Оценка «неудовлетворительно» выставляется в случае, когда допущены принципиальные ошибки в вычислениях: перепутаны формулы, нарушена последовательность выполнения вычислений, работа выполнена крайне небрежно и т.п. Выполнять пропущенные работы по уважительным и неуважительным причинам студент может на консультациях (согласно расписанию) или дома.

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 1

Определение стоимости основных фондов

Цель работы - приобретение практических навыков расчёта стоимости основных фондов.

Общие положение. Теоретические основы Для осуществления своей деятельности, предприятию нужно обладать определенными экономическими ресурсами, т.е. имуществом. Имущество первоначально создается за счет средств, которые передаются ему учредителями в виде вкладов и взносов. Оно увеличивается в процессе хозяйственной деятельности. При признании предприятия банкротом, его имущество по законам и процедурам может быть использовано для удовлетворения требований кредитов.

Структура имущества

Материально-вещественные элементы Нематериальные элементы

Рис.1.1. Структура имущества

Основные фонды предприятия Основные фонды - материальные ценности в виде средств труда, которые сохраняют свою натуральную форму и переносят свою стоимость по частям на производство строительной продукции в течение длительного времени. Основные фонды делятся: производственные основные и непроизводственные фонды. (Жилые дома объекты культурно-бытового назначения, коммунальные сооружения, и здания медицинского назначения).

Рис.1.2. Основные фонды предприятия

Основные фонды осуществляет хозяйственный круговорот

Стадии хозяйственного круговорота: О

Ф Износ Амортизация Накопление

Ф Износ Амортизация Накопление

Восстановление Учет ОФ обусловлен требованиями экономики предприятия. Он дает возможность проанализировать состояние ОФ и его использования. Показатели учета ОФ: 1.Натуральные показателя - дают возможность определить вещественную структуру ОФ. Единицы измерения (мм,м,т,кг…..) 2.Стоимость показатели - учет в денежной форме. Проводиться для определения общей величины ОФ, динамика их, их амортизационных отчислений, экономической эффективности.

Восстановление Учет ОФ обусловлен требованиями экономики предприятия. Он дает возможность проанализировать состояние ОФ и его использования. Показатели учета ОФ: 1.Натуральные показателя - дают возможность определить вещественную структуру ОФ. Единицы измерения (мм,м,т,кг…..) 2.Стоимость показатели - учет в денежной форме. Проводиться для определения общей величины ОФ, динамика их, их амортизационных отчислений, экономической эффективности.

Основные фонды оцениваются: 1)По полной первоначальной стоимости, которая отражает затраты на строительство зданий и сооружений по сметным ценам года постройки, а на строительные машины - по ценам приобретения их с добавлением расходов на доставку с завода изготовителя (эти расходы допускается принимать равными 7 %). По первоначальной стоимости (балансная стоимость)

Сn = Ц + Сд + См, (1) где Сn - первоначальная стоимость Сд - стоимость доставки См - стоимость монтажа 2)По полной восстановительной стоимости, которая определяется аналогично первоначальной, но в ценах, приведенных к году переоценки основных фондов. По остаточной стоимости, которая равна первоначальной стоимости за вычетом износа. По восстановительной стоимости

Св = Сн * К, (2) где К - коэффициент переучета определяется государством. Стоимость ОФ в условиях сегодняшнего дня. 3)Остаточная стоимость основных фондов Со определяется по формуле:

, (3) где Спс - первоначальная стоимость основных фондов (руб.), На - годовая норма амортизационных отчислений (%), tэ - фактический срок службы основных фондов (не считая года приобретения) (лет). Среднегодовая стоимость основных фондов определяется по формуле:

, (3) где Спс - первоначальная стоимость основных фондов (руб.), На - годовая норма амортизационных отчислений (%), tэ - фактический срок службы основных фондов (не считая года приобретения) (лет). Среднегодовая стоимость основных фондов определяется по формуле:

, (4) где Фн - стоимость основных фондов на начало года (руб.), Фв, Фл - стоимость вновь вводимых и ликвидируемых основных фондов (руб.), tв - число полных месяцев эксплуатации вновь введенных основных фондов (месяц), tл - число месяцев отстающих со временем выбытия фондов, до конца года (месяц).

, (4) где Фн - стоимость основных фондов на начало года (руб.), Фв, Фл - стоимость вновь вводимых и ликвидируемых основных фондов (руб.), tв - число полных месяцев эксплуатации вновь введенных основных фондов (месяц), tл - число месяцев отстающих со временем выбытия фондов, до конца года (месяц).

Порядок выполнения работы -необходимо изучить общие сведения к данной практической работе; -воспользоваться рекомендуемыми информационными источниками; -ответить на поставленные контрольные вопросы; -произвести расчёты в данных четырёх заданиях, подбирая необходимые формулы из общих сведений к практической работе «Определение стоимости основных фондов». Задача №1 Цех сварочного производства завода металлических конструкций выполняет задание по изготовлению сквозных центрально-сжатых колонн для строительства промышленных предприятий. 1.Эффективный фонд времени загрузки оборудования цеха: Fдо = 3680 (ч.). 2.Годовой фонд времени одного рабочего: Fдр = 1760 (ч.). 3.Штучное норма времени на выполнение операции по обработке изделия: Тшт. = 4,5 мин

1 вариант

2 вариант

3 вариант

4 вариант

5вариант

6 вариант

7 вариант

8 вариант 9 вариант 10 вариант

Fдо(ч.).

3680

Fдр(ч.).

1760

Тшт. 4,5 3,9 4,1 5,1 5,0 3,8 4,9 6,1 4,3 4,6 На основании приведенных расчетных данных определить: - количество оборудования Ср, необходимого для осуществления годовой программы выпуска продукции; - коэффициент загрузки оборудования Кз.о. Задача №2 Организация приобрела 4 одноковшовых экскаватора с вместимостью ковша 2,5 м3 каждый в 1999 году. А в 2001году приобрели еще 2 таких же экскаватора. Определить полную первоначальную и полную восстановительную стоимость всей техники на конец 2005 года, используя следующие данные: 1.Оптовая цена экскаватора в год приобретения 793 тыс. руб. 2.Коэффициент индексации 2005года по отношению 1999 году 1,3. Задача №3 Определить среднегодовую стоимость основных производственных фондов по объединению, объединение на начало текущего года имело основных производственных фондов на сумму 853 млн. руб. В июне было приобретено основных производственных фондов на сумму 125 млн. руб. В сентябре было списано в связи с износом на 21 млн. руб. основных производственных фондов и передано другим организациям на 32 млн. рублей основных производственных фондов.

Задача №4 Для размещения командировочных рабочих организация приобрела в 1998 году 15 сборно-разборных домиков. Определить их первоначальную и остаточную стоимость на 1 января 2006 года. Исходные данные: 1. оптовая цена 1 домика 2 млн. руб. 2. норма амортизационных отчислений на восстановление первоначальной стоимости 9,6 %.

Оформление результатов работы Оформить отчёт о проделанной работе, который должен содержать исчерпывающие текстовые ответы на поставленные вопросы с решениями, пояснениями, результатами решения. Ответить на контрольные вопросы. Сформулировать выводы по результатам работы. Сдать и защитить работу Контрольные вопросы: 1.Перечислите и охарактеризуйте основные фонды организаций. 2.Перечислите и охарактеризуйте виды оценок основных фондов. 3.Перечислите и охарактеризуйте показатели использования основных фондов. 4.Объясните структуру основных производственных фондов. 5.Определение и расчёт остаточной стоимости основных фондов. 6.Охарактеризуйте и рассчитайте среднегодовую стоимость основных фондов. 7.Охарактеризуйте активную и пассивную часть фондов. 8.Пути повышения эффективности использования основных производственных фондов. 9. .Охарактеризуйте, по какой стоимости основные средства зачисляются на балансе предприятия. 10. Охарактеризуйте, по какой стоимости основные средства отражаются в балансе предприятия.

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ №2

Расчет амортизационных отчислений

Практическое занятие № 1

Цель работы - приобретение практических навыков расчёта амортизации на предприятии и показателей эффективного использования основных фондов: фондоёмкости, фондоотдачи и фондоворуженности. Общие положение. Теоретические основы В процессе функционирования основные фонды подвергаются физическому и моральному износу. Физический износ - является результатом эксплуатационных нагрузок и влияние внешней среды. , (1)

, (1)

где Тф- фактический срок службы в годах

Тп- нормативный срок службы; Моральный износ - Преждевременное (до окончания нормативного срока физического износа) отставание некоторых видов основных фондов по своей технической характеристике и экономической эффективности от новой техники. Наступает раньше физического. Износ компенсируется через систему амортизационных отчислений на основе нормальной амортизации, которые являются главным рычагом амортизационной политики государства. По средствам норма амортизации регулируется скоростью оборота ОФ, интенсифицируется процесс их воспроизводства. Методы отчисления АО: Пропорциональные методы АО рассчитываются на основе нормы от Сп ОФ (первоначальной стоимости основных фондов) Методика расчета: - распределение ОФ по группам, имеющих определенную группу амортизации - расчет среднегодовой стоимости ОФ (Ссг ОФ) - определение суммы амортизации путем умножения нормы на Ссг ОФ Регрессивный метод: Метод ускорения амортизации- размер амортизации исчисляется по удвоенной норме от остаточной стоимости Амортизация - постепенный перенос стоимости основных фондов на производимый с их помощью продукт.

А = (Фпер + Зрем - Л) / Тсл (2)

А =  , (3) где А - сумма амортизационных отчислений (руб.), Наг - годовая норма амортизационных отчислений (%), Фпер - первоначальная стоимость основных фондов (руб.), Тсл - срок эксплуатации основных фондов, Зрем - затраты на ремонт, Л - ликвидационная стоимость. Расчет показателей эффективного использования основных фондов ведется по формуле: - фондоотдача (выпуск продукции на 1 рубль основных фондов).

, (3) где А - сумма амортизационных отчислений (руб.), Наг - годовая норма амортизационных отчислений (%), Фпер - первоначальная стоимость основных фондов (руб.), Тсл - срок эксплуатации основных фондов, Зрем - затраты на ремонт, Л - ликвидационная стоимость. Расчет показателей эффективного использования основных фондов ведется по формуле: - фондоотдача (выпуск продукции на 1 рубль основных фондов).

Фо =  , (4)

, (4)

Фср.г - фондоемкость (величина обратная фондоотдачи)

Фё =  , (5)

, (5)

Ог.п - - фондовооруженность (характеризует степень оснащенности работающих основных фондов)

Фв =  . (6)

. (6)

где Ог.п. - объем готовой продукции (товарная, валовая, чистая) (руб.), Ф ср.г - среднегодовая стоимость основных фондов (руб.), Р - численность рабочих (чел.).

Порядок выполнения работы -необходимо изучить общие сведения к данной практической работе; -воспользоваться рекомендуемыми информационными источниками; -ответить на поставленные контрольные вопросы; -произвести расчёты в данных девяти заданиях, подбирая необходимые формулы из общих сведений к практической работе «Расчет амортизационных отчислений. Расчёт показателей исполнения основных фондов». Задача №1 Цех сварочного производства завода металлических конструкций выполняет задание по изготовлению сквозных центрально-сжатых колонн для строительства промышленных предприятий. 1.Эффективный фонд времени загрузки оборудования цеха: Fдо = 3680 (ч.). 2.Годовой фонд времени одного рабочего: Fдр = 1760 (ч.). 3.Штучное норма времени на выполнение операции по обработке изделия: Тшт. = 5,1 мин На основании приведенных расчетных данных определить годовую программу выпуска продукции. Задача №2 Малое предприятие приобрело в один год ПЭВМ стоимостью 600 тыс. руб.; годовая норма амортизации по вычислительной технике 12,5 %. Норматив службы 8 лет. Существует две льготы: в первый год эксплуатации начислять амортизацию по удвоенной норме, во второй год - начисление амортизации еще 50% от первоначальной стоимости ПЭВМ в год. Определить: - общую стоимость амортизационных отчислений без льгот, с учетом одной, с учетом обоих. - срок, через который вы вернете стоимость данной ПЭВМ. Задача №3

Первоначальная стоимость основных фондов составила 30 тыс.руб., а срок службы - 6 лет, ликвидационная стоимость основных фондов - 2 тыс.руб.

Определить:

- ежегодную норму амортизации;

- ежегодную сумму амортизации.

Задача №4 Стоимость основных фондов на начало года составила 3 млн. 900 тыс. руб.; на конец года 4 млн. 400 тыс. руб. В результате перевооружения план производства перевыполнен на 18% и составляет 10 млн. 400 тыс. руб. Определить плановую и фактическую фондоотдачу, фондоемкость и фондовооруженность продукции. Численность рабочих 300 человек.

Задача №5 Рассмотреть на планируемый период дополнительный объем основных фондов предприятия, необходимых для прироста выпуска продукции с учетом запланированного уменьшения его фондоемкости.

Отчётная Планируемая

Объем продукции (т.р.) 12000 19500

Фе 0,35 0,28

Задача №6 Определить, как изменится уровень фондоотдачи на заводе, который составляет по отчету 2,2. Если Фнг = 67,8 млн. руб., а с 1.05. - предприятие вводит основные фонды на 5 млн. руб., а с 1.10. - выводит на 3 млн. руб. Объем плановой продукции 120 млн. руб. Задача №7

Определить коэффициент годности основных средств, если первоначальная стоимость основных средств 13150 руб. Норма амортизации 15%, срок службы основных средств 6 лет.

Задача №8

За отчетный год организация выработала продукцию на сумму 6789тыс.руб. стоимость основных средств на начало года 2518тыс.руб.

В течении года было приобретено 3 единицы оборудования по цене 245тыс.руб. каждая. Выбыло из производственного процесса основных средств на сумму 242 тыс.руб. Определить фондоотдачу и фондоемкость основных средств.

Задача №9

За отчетный период балансовая прибыль организации составила 7285 тыс. руб. Среднегодовая стоимость активной части основных средств составляет 65%.Определить рентабельность основных средств и рентабельность активной части основных средств.

Оформление результатов работы Оформить отчёт о проделанной работе, который должен содержать исчерпывающие текстовые ответы на поставленные вопросы с решениями, пояснениями, результатами решения. Ответить на контрольные вопросы. Сформулировать выводы по результатам работы. Сдать и защитить работу Контрольные вопросы 1.Перечислите и охарактеризуйте виды износа. 2.Охарактеризуйте методы начисления амортизации основных фондов на предприятии. 3.Расчёт амортизационных отчисления. 4.Перечислите и охарактеризуйте показатели использования основного капитала. 5.Различие показателя фондоотдачи от фондоёмкости. 6. Перечислите и охарактеризуйте виды производственной мощности. 7.Сформулируйте цель переоценки основных фондов. 8.Перечислите факторы, влияющие на величину производственной мощности 9.Перечислите показатели движения основных средств. 10.Перечислите виды фондов времени работы оборудования, использующиеся при расчёте производственной мощности. 11.Единицы измерения производственной мощности.

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ №3

Расчет показателей использования оборотных фондов Цель работы - приобретение практических навыков расчёта показателей использования оборотных фондов.

Общие положение. Теоретические основы Оборотный капитал - наличные деньги предприятия, различные по разным этапам производства, а поэтому имеющие разную материально-вещественную форму. Оборотный капитал - представляет собой совокупность материальных и денежных средств, участвующих и потребляемых в одном производственном цикле и полностью переносящую свою стоимость на готовую продукцию

Состав и группировка оборотного капитала

Рис.3.1. Состав и группировка оборотного капитала Оборотный капитал обеспечивает текущая потребность предприятия и находится в постоянном движении. На протяжении одного производственного цикла он совершает кругооборот, состоящий из стадий: Д1 - Т1 - П - Т2 - Д2 , где П- производство. Показатели использования оборотных средств: Оборачиваемость- продолжительность полного кругооборота средств с момента приобретения об. средств до выхода и реализации готовой продукции. Оборачиваемость об. средств не одинакова на различных предприятиях и зависит от организации производства и сбыта продукции. Процесс расчета оборотных средств выделяемых на образование производственных запасов начинается с определенной годовой номенклатуры и расхода всех видов материальных ресурсов в натуральном и стоимостном выражении. Расход основных материалов, деталей, конструкций устанавливается по группам материалов (кирпич, стеновые панели, песок и т.д.), а внутри групп по видам и разновидностям. Норматив оборотных средств (Н) по каждому основному материалу определяется по формуле:

Рис.3.1. Состав и группировка оборотного капитала Оборотный капитал обеспечивает текущая потребность предприятия и находится в постоянном движении. На протяжении одного производственного цикла он совершает кругооборот, состоящий из стадий: Д1 - Т1 - П - Т2 - Д2 , где П- производство. Показатели использования оборотных средств: Оборачиваемость- продолжительность полного кругооборота средств с момента приобретения об. средств до выхода и реализации готовой продукции. Оборачиваемость об. средств не одинакова на различных предприятиях и зависит от организации производства и сбыта продукции. Процесс расчета оборотных средств выделяемых на образование производственных запасов начинается с определенной годовой номенклатуры и расхода всех видов материальных ресурсов в натуральном и стоимостном выражении. Расход основных материалов, деталей, конструкций устанавливается по группам материалов (кирпич, стеновые панели, песок и т.д.), а внутри групп по видам и разновидностям. Норматив оборотных средств (Н) по каждому основному материалу определяется по формуле:

Н = Ро*Дзап , (1) где Ро - однодневный расход основных материалов по смете затрат (СМР) (руб.), Дзап - норма запаса (дни). Управление оборотными средствами состоит в обеспечении: непрерывности процесса производства и реализации продукции с наименьшим размером оборотных средств. Это означает, что оборотные средства должны быть распределены по всем стадиям кругооборота в соответствующей форме и минимальном, но в достаточном объеме. Оборачиваемость характеризуется рядом взаимосвязанных показателей: Коэффициент оборотных средств определяется по формуле:

Коб =  , (2)

, (2)

Д =  , (3) где Vвп- объем выпущенной продукции(услуг), руб Т - период времени оборачиваемости оборотных средств (если период времени равен 1 году, при расчете условно принимаем 360 дней) Ооб- средний остаток оборотных средств (руб) Сумма высвобождающихся средств (ΔV) определяется по формуле:

, (3) где Vвп- объем выпущенной продукции(услуг), руб Т - период времени оборачиваемости оборотных средств (если период времени равен 1 году, при расчете условно принимаем 360 дней) Ооб- средний остаток оборотных средств (руб) Сумма высвобождающихся средств (ΔV) определяется по формуле:

ΔV=  , (4) где Д1, Д2-длительность двух сравниваемых периодов. Ускорение оборачиваемости оборотных средств:

, (4) где Д1, Д2-длительность двух сравниваемых периодов. Ускорение оборачиваемости оборотных средств:

У =  * 100% (5) Порядок выполнения работы -необходимо изучить общие сведения к данной практической работе; -воспользоваться рекомендуемыми информационными источниками; -ответить на поставленные контрольные вопросы; -произвести расчёты в данных четырёх заданиях, подбирая необходимые формулы из общих сведений к практической работе «Расчет показателей использования оборотных фондов». Задача №1 Средняя стоимость оборотных средств 1266 руб. Выручка от реализации продукции 2359 руб. Число календарных дней равно 90. Определите время оборота в днях. Задача №2 Определите норматив оборотных средств в незавершенном производстве, если известно, что выпуск продукции за год составит12 тыс. ед.; себестоимость изделия - 1,5 тыс. руб.; длительность производственного цикла изготовления изделий - 5 дней; коэффициент нарастания затрат в незавершенном производстве - 0,4. Задача №3 Предприятие имело средний остаток оборотных средств в сумме 60 млн. руб., при планируемом объеме выпуска продукции 720 млн. руб. Наметили сократить длительность оборота на 6 дней. Определить сумму высвобожденных средств и ускорение оборачиваемости оборотных средств. Задача №4 В отчетном году при среднегодовом нормативе оборотных средств 5 млн. руб. было выпущено продукции на 15 млн. руб. Как должен измениться норматив оборотных средств, если на планируемый год предусматривается увеличение программы выпуска продукции на 10%, а коэффициент оборачиваемости оборотных средств возрастет на 15%?

* 100% (5) Порядок выполнения работы -необходимо изучить общие сведения к данной практической работе; -воспользоваться рекомендуемыми информационными источниками; -ответить на поставленные контрольные вопросы; -произвести расчёты в данных четырёх заданиях, подбирая необходимые формулы из общих сведений к практической работе «Расчет показателей использования оборотных фондов». Задача №1 Средняя стоимость оборотных средств 1266 руб. Выручка от реализации продукции 2359 руб. Число календарных дней равно 90. Определите время оборота в днях. Задача №2 Определите норматив оборотных средств в незавершенном производстве, если известно, что выпуск продукции за год составит12 тыс. ед.; себестоимость изделия - 1,5 тыс. руб.; длительность производственного цикла изготовления изделий - 5 дней; коэффициент нарастания затрат в незавершенном производстве - 0,4. Задача №3 Предприятие имело средний остаток оборотных средств в сумме 60 млн. руб., при планируемом объеме выпуска продукции 720 млн. руб. Наметили сократить длительность оборота на 6 дней. Определить сумму высвобожденных средств и ускорение оборачиваемости оборотных средств. Задача №4 В отчетном году при среднегодовом нормативе оборотных средств 5 млн. руб. было выпущено продукции на 15 млн. руб. Как должен измениться норматив оборотных средств, если на планируемый год предусматривается увеличение программы выпуска продукции на 10%, а коэффициент оборачиваемости оборотных средств возрастет на 15%?

Оформление результатов работы Оформить отчёт о проделанной работе, который должен содержать исчерпывающие текстовые ответы на поставленные вопросы с решениями, пояснениями, результатами решения. Ответить на контрольные вопросы. Сформулировать выводы по результатам работы. Сдать и защитить работу Контрольные вопросы

1. Охарактеризуйте нa основании, каких данных определяется потребность в оборотных средствах.

2. Охарактеризуйте состав и структура оборотных средств.

3.Перечислите и охарактеризуйте пути ускорения оборачиваемости оборотных средств на предприятии.

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ №4

Определение потребности организации в оборотных средствах

Цель работы - приобретение практических навыков расчёта определения потребности организации в оборотных средствах Общие положение. Теоретические основы Оборотный капитал постоянно находится в движении. В каждый момент времени предприятие покупает, производит, продает, снова покупает и т.д. Это обеспечивает бесперебойность и непрерывность процесса производства и реализации. Объем оборотных средств должен быть достаточным для производства продукции в ассортименте и количестве, запрашиваемом рынком, в то же время минимальным, не ведущим к увеличению издержек производства за счет сверхнормативных запасов. Важным требованием успешного ведения экономики является рациональное использование оборотных средств. Рациональное использование оборотных средств находит свое проявление в ускорении их оборачиваемости: чем скорее совершается кругооборот, тем меньшая величина оборотных средств обслуживает процесс производства. Эффективность использования оборотных средств измеряется показателями их оборачиваемости. Под оборачиваемостью оборотных средств понимается продолжительность последовательного прохождения средствами отдельных стадий производства и обращения. Кругооборот оборотных средств завершается зачислением выручки на счет хозяйствующего субъекта. Оборачиваемость оборотных средств неодинакова, что зависит от отраслевой принадлежности, от организации производства и сбыта продукции, размещения оборотных средств и других факторов. Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: коэффициент оборачиваемости (Ко), продолжительность одного оборота в днях (Д1 о.), коэффициент загрузки оборотных средств (К з.ос). Коэффициент оборачиваемости оборотных средств (скорость оборота) характеризует количество оборотов, совершаемых данной величиной оборотных средств за период. Он рассчитывается как отношение объема выручки от реализации (Vpn) к средней стоимости оборотных средств за период (остатки оборотных средств) (ОбС).

Ко = Vpn / ОбС, (1) или

Ко = ОС * Т / Vpn, (2)

где Vpn - объем реализованной продукции, Т - число дней в расчетном периоде, продолжительность периода (Т = 30, 90, 360 дней). Чем выше коэффициент оборачиваемости, тем лучше используются оборотные средства. Среднегодовой остаток оборотных средств рассчитывается по средней арифметической или средней хронологической. Коэффициент оборачиваемости показывает, что за год каждый рубль, вложенный в оборотный капитал, совершил n - оборотов. Длительность одного оборота показывает продолжительность одного оборота в днях:

Д1 о. = Тпл / Ко. , (3)

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств. Особенность этого показателя по сравнению с коэффициентом оборачиваемости в том, что он не зависит от продолжительности того периода, за который был исчислен. Например, двум оборотам средств в каждом квартале будут соответствовать восемь оборотов в год при неизменной продолжительности одного оборота в днях. Коэффициент закрепления средств в обороте - обратный коэффициент оборачиваемости:

Кз = 1 / Ко, (4) или

Кз = ОбС / Vpn. , (5) Его экономический смысл состоит в том, что он характеризует сумму среднего остатка оборотного капитала, приходящуюся на один рубль выручки от реализации. При оценке эффективности использования оборотных средств может быть использован показатель отдачи оборотных средств (оборотного капитала) (Котд):

Котд = Преал / ОбС, , (6)

где Преал - прибыль от реализации продукции. Показатель оборачиваемости может рассчитываться по всем оборотным средствам (капиталу) и по отдельным элементам. Ускорение или замедление оборачиваемости оборотных средств выявляется путем сопоставления фактических показателей с плановыми или предшествующего периода. При ускорении оборачиваемости оборотных средств (оборотного капитала) из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении - в оборот вовлекаются дополнительные средства. Высвобождение оборотных средств (оборотного капитала) вследствие ускорения оборачиваемости может быть абсолютным или относительным. Абсолютное высвобождение имеет место в том случае, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период. Относительное высвобождение имеет место в том случае, когда ускорение их оборачиваемости происходит одновременно с ростом объема выпуска продукции, причем темп роста объема производства и реализации опережает темп роста остатков оборотных средств. Высвобождаемые (дополнительно вовлекаемые в оборот) оборотные средства определяются по формуле: ВОбС = (Д1о.отч. - Д1о.пр.) * (Vpn / Тпл) , (7) или ВОбС = (Урп.отч. / Ко ртч.) - (Урп.отч. / Ко.пр), (8)

Если длительность одного оборота сократилась по сравнению с прошлым периодом, то имеет место относительное высвобождение оборотных средств, если увеличилась по сравнению с прошлым периодом, то имеет место дополнительное привлечение в оборот оборотных средств. Прирост объема продукции за счет ускорения оборачиваемости (+/-V) определяется по формуле:

+ /-V = Vnp * (Ко.пр. / Ко пл. - 1), (9) Где Vnp - объем продукции в базисном (прошлом) периоде, Копр, Копл - коэффициенты оборачиваемости прошлого (базисного) и планового периода. Показатели оборачиваемости оборотных средств имеют важное значение для оценки финансового состояния. Кроме того, увеличение скорости оборота оборотных средств при прочих равных условиях повышает привлекательность предприятий с точки зрения инвестиционной деятельности. В соответствии со стадиями кругооборота оборотных средств можно выделить три направления ускорения их оборачиваемости: 1. На стадии производственных запасов: • установление прогрессивных норм расхода сырья, материалов, топлива, энергии, • систематическая проверка состояния складских запасов, • правильный учет и планирование ресурсов, • замена дорогостоящих видов материальных ресурсов дешевыми без снижения качества; 2. На производственной стадии: • улучшение качества выпускаемой продукции, • сокращение производственных потерь, •комплексное использование сырья и применение отходов производства; • сокращение длительности производственного цикла и повышение его непрерывности, • соблюдение ритмичности работы; 3. В сфере обращения: • комплексное обеспечение предприятия сырьем и материалами, • организация маркетинговых исследований, • сокращение дебиторской и кредиторской задолженности, • ускорение реализации продукции, • совершенствование способов расчета за продукцию. Порядок выполнения работы -необходимо изучить общие сведения к данной практической работе; -воспользоваться рекомендуемыми информационными источниками; -ответить на поставленные контрольные вопросы; -произвести расчёты в данных трёх заданиях, подбирая необходимые формулы из общих сведений к практической работе «Определение потребности организации в оборотных средствах».

Задача №1 Средний остаток оборотных средств предприятия составляет 10 млн. руб. Объем реализованной продукции за месяц 25 млн. руб. Определить коэффициент оборачиваемости и оборачиваемость оборотных средств. Задача №2 За отчетный год объем реализации продукции составил 20 млн. руб. Среднегодовой остаток оборотных средств 5 млн. руб. На плановый период предусматривается объем реализации увеличить на 20%, а коэффициент оборачиваемости на один оборот. Определить показатели использования оборотных средств в отчетном и плановом периоде. Задача №3 За отчетный год объем реализации организации составил 28 млн. руб., а среднегодовой остаток оборотных средств 5 млн. руб. На плановый период предусматривается увеличить объем реализации на 7%, а среднегодовой остаток оборотных средств на 2%. Определить показатели использования оборотных средств. Оформление результатов работы Оформить отчёт о проделанной работе, который должен содержать исчерпывающие текстовые ответы на поставленные вопросы с решениями, пояснениями, результатами решения. Ответить на контрольные вопросы. Сформулировать выводы по результатам работы. Сдать и защитить работу Контрольные вопросы 1.Перечислите и охарактеризуйте показатели оценки эффективности использования оборотных средств. 2. Охарактеризуйте оборачиваемость оборотных средств в долях оборота. 3. Перечислите и охарактеризуйте пути ускорения кругооборота оборотных средств.

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 5

Расчет численности работников организации

Цель работы - приобретение практических навыков расчёта численности работников организации. Общие положение. Теоретические основы Трудовые ресурсы занимают особое место во всей совокупности ресурсов предприятия (фирмы). В период рыночных отношений роль трудовых ресурсов существенно возрастают. Инвестиционный характер производства, его наукоемкость, повышение конкурентоспособности продукции изменении требовании к работнику, повысили значимость творческого отношения к труду и высокого профессионализма. Это привело к существенным изменения в управлении персоналом на предприятии.

Понятие и задачи нормирования труда. Нормирование труда - это вид деятельности по управлению производством, задачей которого является установление необходимых затрат и результатов труда, необходимых соотношений между численностью работников различных групп и количеством единиц оборудования, а также правил, регулирующих трудовую деятельность. Обоснование нормы предполагает всесторонний учет факторов, влияющих на ее величину в определенных организационно-технических условиях. Техническое обоснование - предполагает, что норма должна устанавливаться с учетом технических характеристик имеющегося оборудования и инструмента, применяемой технологии, рациональной организации и обслуживания рабочих мест. Социальное обоснование предполагает обеспечение содержательности труда, повышение интереса к работе. Психофизиологическое обоснование предполагает выбор варианта работы с учетом уменьшения влияния на организм человека неблагоприятных факторов и введения рациональных режимов труда и отдыха. Экономическое обоснование дает возможность выбрать эффективный вариант работы с учетом производительности оборудования, норм расходования сырья и материалов, загрузки работников в течение смены и т.д. Таким образом, необходимо техническое, психофизиологическое, социальное и экономическое обоснование норм труда. Для разработки и совершенствования производственных норм используются следующие методы нормативных наблюдений: техноучёт, фотоучёт, фотография рабочего дня (ФРД), хронометраж и т.д. Нормирование труда характеризуются такими показателями, как норма выработки, норма затрат труда, норма обслуживания Норма выработки - установленный объём работ, который работники или группа работников соответствующей квалификации должны выполнить в единицу рабочего времени в определённых организационно-технических условий. Норма затрат труда - это затраты рабочего времени, установленные для выполнения единицы работы соответствующего количества работников определённой квалификации в определённых организационно-технических условий. Норма обслуживания - это количество производственных объектов (оборудования, рабочих мест и т.д.), которые работник или группа работников соответствующей квалификации должны обслужить в единицу времени при определённых организационно-технических условиях. Балансы рабочего времени разрабатываются, как по предприятию в целом, так и по его структурным подразделениям в расчёте на год и с распределением по месяцам. В балансе рабочего времени рассчитываются следующие фонды времени:

- Календарный - (число календарных дней в периоде)

- Номинальный - (максимальное число рабочих дней, которое может быть использовано в периоде; определяется как разность между календарным фондом и выходными и праздничными днями).

- Плановый, действительный (эффективное время пребывания работника на предприятии; определяется путём вычитания из номинального фонда разрешённых законом неявок на работу, т.е. очередных отпусков, неявок по болезни, времени выполнения государственных обязанностей и т.д.).

1)Численность основных рабочих - сдельщиков Чр.с рассчитывается по формуле:

Чр.с =  , (1) где

, (1) где

Тпл.тех - плановая технологическая трудоемкость

Фпл - баланс рабочего времени одного рабочего в год

Квн - планируемыйлроцент выполнения норм выработки (времени) рабочими.

2)При наличии норм обслуживания численность рассчитывается по формуле:

Чр.с =  , (2)

, (2)

где:

М - количество объектов обслуживания

С - число смен в сутки

Ноб - норма обслуживания, Кпер - коэффициент перевода явочной численности в списочную.

Порядок выполнения работы -необходимо изучить общие сведения к данной практической работе; -воспользоваться рекомендуемыми информационными источниками; -ответить на поставленные контрольные вопросы;

-произвести расчёты в данных восьми заданиях, подбирая необходимые формулы из общих сведений к практической работе «Расчет численности работников организации».

Задача №1 Цех сварочного производства завода металлических конструкций выполняет задание по изготовлению сквозных центрально-сжатых колонн для строительства промышленных предприятий. Эффективный фонд времени загрузки оборудования цеха: Fдо = 3680 (ч.). Годовой фонд времени одного рабочего: Fдр = 1760 (ч.). Штучное норма времени на выполнение операции по обработке изделия: Тшт. = 6,1 мин На основании приведенных расчетных данных определить количество основных рабочих для выполнения годовой программы выпуска продукции. Задача №2 Производственная трудоемкость работ на год составит 2100 тыс. нормо-ч., плановый фонд рабочего времени на одного рабочего в год -1879 часов. Плановое выполнение норм выработки 110 %. Определить численность производственных рабочих - сдельщиков. Задача №3 Число обслуживающих станков составляет 120, норма обслуживания -8 станков, число смен - 2, номинальный фонд рабочего времени на одного рабочего в год 262 дня, реальные - 232 дня. Определить необходимую списочную численность обслуживающих рабочих. Задача №4 Определите численность рабочих-сдельщиков на основе·приведенных данных. Технологическая трудоемкость производственной программы составляет по плану 3560 тыс. т/час. Реальный фонд рабочего времени в плановом периоде - 225 дней. Реальная продолжительность рабочего дня - 7,78 ч. Планируемый коэффициент выполнения норм - 1,2. Задача 5. Определить среднесписочную численность работников организации за квартал, если среднесписочная численность работников в январе 320 человек, в феврале 340 человек, в марте 310 человек Задача 6. Определить явочную и списочную численность рабочих, если известно. Что количество оборудования 28 единиц, норма обслуживания 2 единицы оборудования, количество смен 2. Количество дней не выхода на работу составляет 26, количество рабочих дней 226. Задача 7. Определить явочную и списочную численность рабочих, если выпуск продукции составляет 168000 единиц, норма выработки 28 единиц, коэффициент выполнения норм 1,1. Число рабочих дней в году 225. Количество смен 2, продолжительность смены 8 часов. Процент плановых невыходов 11.5% Задача 8 В отчетном году среднесписочная численность работник производственно отопительной котельной составила 264 человека. В течении года уволено 9 человек, в т.ч. за прогулы и по собственному желанию 8 человек. Вновь принято на работу 14 человек. Определить коэффициенты: - оборота по приему; - оборота по увольнению; - текучести.Оформление результатов работы Оформить отчёт о проделанной работе, который должен содержать исчерпывающие текстовые ответы на поставленные вопросы с решениями, пояснениями, результатами решения. Ответить на контрольные вопросы. Сформулировать выводы по результатам работы. Сдать и защитить работу Контрольные вопросы:

- Анализ спроса на рабочую силу.

- Назовите виды групп деления населения страны с точки зрения занятости.

- Охарактеризуйте понятие «экономически активное население».

- Назовите виды безработицы.

- Охарактеризуйте трудовые ресурсы.

-

Проклассифицировать категории работников в зависимости от сферы деятельности.

-

Проклассифицировать группы работников организаций в зависимости от выполняемых функций.

- Определение и расчёт численности работников организации.

- Назовите, чем различаются списочная и среднесписочная численность работающих.

- Назовите, чем различаются между собой коэффициент оборота по увольнению и коэффициент текучести.

- Единица измерения эффективного фонда рабочего времени.

- Перечислите и охарактеризуйте показатели, характеризующие наличие и движение персонала.

- Расчёт фонда рабочего времени.

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ №6

Расчет показателей производительности труда

Цель работы - приобретение практических навыков расчёта показателей производительности труда работников организации. Общие положение. Теоретические основы Эффективность использования трудовых ресурсов выражается в результатах измерения производительности труда. Показатели производительности труда является обобщающим показателем работы хозяйствующих субъектов. В данном показателе отражаются как положительные стороны работы, так и все её недостатки. Производительность труда характеризует результативность, плодотворность и эффективность конкретного вида труда. Производительность труда означает экономию затрат живого и овеществленного (прошлого) труда. Производительность труда, характеризую эффективность затрат труда в материальном производстве, определяется количеством продукции, производимой в единицу рабочего времени, или затратам труда на единицу продукции. Эффективность использования трудовых ресурсов на предприятии выражается в изменении производительности труда - результирующего показателя работы предприятия. Уровень производительности труда характеризуется двумя показателями: выработка и трудоемкость. Выработка - это объем продукции производимый за единицу времени.

![]() . (1) Трудоемкость - это затраты труда (чел/час или чел/дн) на выпуск единицы доброкачественной продукции.

. (1) Трудоемкость - это затраты труда (чел/час или чел/дн) на выпуск единицы доброкачественной продукции.

![]() , (2)

, (2)

где: V… - объем выпущенной продукции (услуг), t - затраты труда на производство продукции. Рост производительности труда приводит к сокращению рабочего времени или к увеличению количества продукции, следовательно продукция будет ниже по себестоимости. Повышение производительности труда - это экономия затрат труда на единицу продукции. Рост производительности труда находится в прямой зависимости от научно-технического прогресса, основой которого являются дальнейшая индустриализация, механизация и автоматизация производственных процессов. Внедрение в прогрессивные технологии и эффективных форм организации труда и производства. Чем выше производительность труда, тем больше объём создаваемой продукции, тем меньше трудовые затраты. Трудовые затраты могут быть снижены:

- Благодаря механизации производственных процессов.

- Благодаря новым производственны технологиям

- В результате повышения выполнения норм выработки и т.д.

- факторы повышения технического уровня производства, а следовательно, и производительности труда передовой техника, технологии, повышение качества, модернизация действующего оборудования, применение новых видов материалов;

- факторы совершенствования организации производства, труда и управления (сокращение потерь, повышение уровня квалификации);

- факторы изменения структуры и объема производства (изменение удельного веса отдельных видов продукции в трудоемкости производственной программы, изменение удельного веса новой продукции);

- отраслевые факторы (изменение внешних природных условий.

Сп.т = ( 1 -  ) * Дз/п. , (3) где Уз/п - уровень заработной платы Уп.т - уровень производительности труда Дз/пл - удельный вес оплаты труда в себестоимости продукции. - снижение себестоимости в результате увеличения объема производства

) * Дз/п. , (3) где Уз/п - уровень заработной платы Уп.т - уровень производительности труда Дз/пл - удельный вес оплаты труда в себестоимости продукции. - снижение себестоимости в результате увеличения объема производства

Со.п = ( 1 -  ) * Дпр , (4)

) * Дпр , (4)

где Уо.п - увеличение уровня объема производства Уп.р - уровень объема производства Дпр - удельный вес постоянных расходов

Порядок выполнения работы -необходимо изучить общие сведения к данной практической работе; -воспользоваться рекомендуемыми информационными источниками; -ответить на поставленные контрольные вопросы;

-произвести расчёты в данных семи заданиях, подбирая необходимые формулы из общих сведений к практической работе «Расчет показателей производительности труда»;

Задача №1 На основе данных баланс рабочего времени одного рабочего за год. Число календарных дней в году 365, число выходных дней - 104, число праздничных дней - 9, число дней очередного отпуска - 24, дни выполнения государственных обязанностей - 1, дни нетрудоспособности - 2, продолжительность смены часов - 8.№ п/п

Показатели

Дни

1

Календарный фонд времени

2

Выходные и праздничные дни

3

Номинальный фонд рабочего времени

4

Число дней невыходов всего; в том числе:

-отпуск очередной

-дни нетрудоспособности

-выполнение государственных обязанностей

5

Число рабочих дней в году

6

Число рабочих часов в году

Задача №2 Норма времени на производства единицы изделия 78 минут. В результате мероприятий по НОТ она снизилась на 0,35 часа. Определить рост производительности труда возможный годовой выпуск продукции, если предприятие работает в 2 смены, количество рабочих дней в году 256. Продолжительность смены 480 минут.

Задача №3 В первом полугодии отчетного года выпуск продукции составил 485,8 тыс.руб., а численность работающих - 128 человек. Во втором полугодии выпуск продукции возрастает на 2,1 %, а численность работающих снизится на 0,8% по сравнению с соответствующими показателями первого полугодия. Определить производительность труда работающих в каждом полугодии

Задача №4 Предприятие выработало продукции 340000 кг. Численность персонала:

Рабочие 2000человек

Специалисты 15 человек

Служащие 8 человек

Руководители 9 человек

Непроизводственный персонал 5 человек Определить выработку на одного рабочего, на одного работника промышленно - производственного персонала. Задача №5 Определите уровень сменной производительности труда на рабочем месте (шт./чел-см). Исходные данные: потери времени, зафиксированные в течение смены (8 ч), по различным уважительным организационно-техническим причинам составили 30 мин. Норма штучно-калькуляционного времени на изделие - 0,5, коэффициент выполнения этой нормы - 1,1. Задача №6 Себестоимость товарной продукции предприятия в базисном периоде составила 380,5 млн. руб. В отчетном периоде предполагается повысить производительность труда на 6 % и среднюю з/п на 4 %. Объем производства возрастает на 8 % при неизменной величине постоянных расходов, удельный вес оплаты труда в себестоимости продукции 23%, а постоянных расходов - 20%. Определить процент снижения себестоимости и полученную экономию под воздействием указанных факторов. Задача №7 Запланировано на заводе увеличить выпуск продукции по сравнению с прошлым годом на 10% ,а численность работающих на 2%. Определите планируемый рост производительности труда и увеличение выпуска продукции за счет повышения производительности труда.

Оформление результатов работы Оформить отчёт о проделанной работе, который должен содержать исчерпывающие текстовые ответы на поставленные вопросы с решениями, пояснениями, результатами решения. Ответить на контрольные вопросы. Сформулировать выводы по результатам работы. Сдать и защитить работу Контрольные вопросы:

- Определение и расчёт баланса рабочего времени.

- Охарактеризуйте: нормы выработки, нормы затрат труда, нормы обслуживания.

- Определение численности рабочих по трудоемкости.

- Дайте понятие техническому нормированию труда.

- Дайте понятие фотографии рабочего дня и её характеристику

- Перечислите и охарактеризуйте методы проведения нормативных наблюдений.

- Определение и расчёт выработки и трудоёмкости.

- Расчёт среднечасовой выработки.

- Охарактеризуйте производительность труда и пути её повышения.

- Проклассифицировать и охарактеризовать показатели уровня производительности труда

-

Перечислите и охарактеризуйте факторы роста производительности труда.

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 7

Расчет заработной платы

Цель работы - приобретение практических навыков расчёта заработной платы при тарифной и бестарифной системе оплаты труда по категориям персонала.

Общие положение. Теоретические основы Наиболее распространены на предприятиях различных форм собственности три формы оплаты труда: сдельная - оплата за каждую единицу продукции или выполняемый объем работ, повременная - за отработанное время, но не календарное, а рабочее, нормативное, которое регулируется законом, и смешанная. На каждом конкретном предприятии в зависимости от характера выпускаемой продукции, наличия тех или иных технологических процессов, уровня организации производства и труда применяется та или иная форма оплаты труда. В условия рынка нет той строгой регламентации, которая была характерна для плановой экономии, поэтому предприниматель руководство предприятия могут проверить любой из существующих вариантов оплаты труда и принять тот, который в наибольшей степени соответствует целям предприятия. Заработная плата - это вознаграждение за трудовые показатели в зависимости от квалификации работников, сложности, качества, количества выполняемой им работой, условий труда, выплачиваемые ему установленным законодательством порядком. За трудовую деятельность наемный работник получает денежное вознаграждение, именуемое зарплатой. Между оплатой труда на государственных и негосударственных предприятиях существуют следующие различия: -на государственных предприятиях зарплата регулируется правительственными актами, на частных - решением администрации предприятия; - на государственных предприятиях зарплата фиксирована, т.е. стабильна (повышение происходит за счет индексации), тогда как на негосударственных - напрямую зависит от рыночных успехов фирмы. Существует 2 системы оплаты труда: тарифная или бестарифная. С помощью тарифной системы, представляющей собой совокупность нормативов, производиться деференциация и регулирования уровня заработной платы в зависимости от качества, сложности, трудоемкости, условий и интенсивности труда работников. Основные элементы тарифной системы: тарифная сетка, тарифные ставки, тарифно-квалификационный справочник. Тарифная система оплаты труда Существуют две формы оплаты труда: сдельная оплата труда и повременная оплата труда. Фонд основной заработной платы включает все виды оплаты труда за фактически проработанное время. В его состав входит оплата по сдельным расценкам или тарифным ставкам, доплата за работу в ночное время, выходные и праздничные дни, а также премии. По тарифным ставкам годовой фонд заработной платы определяется по формуле:

Зо = Счас * Кр * Т * Кпд , (1) где: Счас- часовая тарифная ставка. Кр - районный коэффициент. Кпд - коэффициент, учитывающий премии и доплаты. Фонд дополнительной заработной платы включает оплату отпусков, выполнение государственных обязанностей и т.п. Он определяется в процентах от фонда основной заработной платы:

Здп = Зо *  , (2) где: Пдп - процент дополнительной заработной платы который определяется по формуле:

, (2) где: Пдп - процент дополнительной заработной платы который определяется по формуле:

Пдп =  +1 , (3) где: Дотп - продолжительность отпуска, дней Дв, Дп - число выходных и праздничных дней в году. Общий годовой фонд заработной платы определяется по формуле:

+1 , (3) где: Дотп - продолжительность отпуска, дней Дв, Дп - число выходных и праздничных дней в году. Общий годовой фонд заработной платы определяется по формуле:

Зобщ = Зо + Здп (4) Начисления на заработную плату на соц. нужды определяется по формуле:

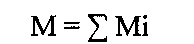

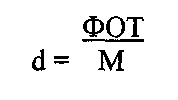

Нз = Зобщ *  , (5) где: Пн.соц.н - процент начислений (процент начислений на социальные нужды) Бестарифная система оплаты труда В качестве возможного совершенствования организации и стимулирования труда рассмотрим бестарифную систему оплаты труда. При данной системе заработная плата всех работников предприятия представляет собой долю работника в фонде оплаты труда (ФОТ). В этих условиях фактическая величина заработной платы каждого работника зависит от ряда факторов: - квалификационного уровня работника - коэффициента трудового участия (КТУ) - фактически отработанного времени. Расчет производится в такой последовательности: 1)Количество баллов, заработанных каждым работником (Mi):

, (5) где: Пн.соц.н - процент начислений (процент начислений на социальные нужды) Бестарифная система оплаты труда В качестве возможного совершенствования организации и стимулирования труда рассмотрим бестарифную систему оплаты труда. При данной системе заработная плата всех работников предприятия представляет собой долю работника в фонде оплаты труда (ФОТ). В этих условиях фактическая величина заработной платы каждого работника зависит от ряда факторов: - квалификационного уровня работника - коэффициента трудового участия (КТУ) - фактически отработанного времени. Расчет производится в такой последовательности: 1)Количество баллов, заработанных каждым работником (Mi):

(1) где К - квалификационный уровень N - количество отработанных человеко-часов 2)Общая сумма баллов, заработанная всеми работниками подразделения:

(1) где К - квалификационный уровень N - количество отработанных человеко-часов 2)Общая сумма баллов, заработанная всеми работниками подразделения:

(2) 3) Доля фонда оплаты труда, приходящаяся на оплату одного балла:

(2) 3) Доля фонда оплаты труда, приходящаяся на оплату одного балла:

(3)

(3)

Порядок выполнения работы -необходимо изучить общие сведения к данной практической работе; -воспользоваться рекомендуемыми информационными источниками; -ответить на поставленные контрольные вопросы;

-произвести расчёты в данных восьми заданиях, подбирая необходимые формулы из общих сведений к практической работе «Расчет заработной платы».

Задача №1 Рассчитать общее годовой фонд заработной платы и начисления на специальные нужды работников исходя из следующих данных:-трудоемкость годовой программы - 39000 человек - час;

-районный коэффициент на з/п- 1,2;

-премии и доплаты - 40 %;

-процент начислений на социальные нужды - 38,5 . Задача №2 Определить заработную плату за месяц заместителя начальника организации. Режим работы дневной. Первая ступень оплаты труда составляет 4500 руб. Тарифный коэффициент 5.45. Процент премии 20% Задача №3 Определить годовую заработную плату сварщика. Количество штатных единиц 15 человек. Режим работы сменный. Разряд 4. Доплата за условия труда - 8%. Доплата за режим работы - 20%. Процент премии - 35%. Районный коэффициент к заработной плате 1.15. Тарифная ставка первой ступени оплаты труда составляет 2550 руб. Задача №4 Фонд оплаты труда 3 работников за месяц составил 8793 руб. Рассчитать фактическую заработную плату работников. Расчет произвести в форме таблицы:

Квалификационный

уровень

Количество отработанных чел./час.

КТУ

Количество баллов

Доля оплаты фонда d

Фактическая заработная

плата

работников

К

N

Mi

d

1,3

180,5

1,1

2,1

123,1

0,9

1,7

180,5

1,04

Задача №5 Определить годовую заработную плату слесаря по ремонту сварочного оборудования. Количество штатных единиц 4 чел. Режим работы - дневной. Разряд - 3. Доплаты за условия труда - 12%, процент премии - 30%. Тарифная ставка первой ступени оплаты труда - 3000 руб. Задача №6 Рабочий обработал в месяц 200 часов, часовая тарифная ставка 52 руб. Премия составляет 40% тарифного заработка. Определить общую сумму заработной платы. Задача №7 Рабочий изготовил за смену 220 деталей при норме 200 деталей. Рабочий работает по III разряду. Часовая тарифная ставка 45 руб. Определите сдельно - премиальную оплату труда, если кроме сдельного заработка рабочий получает премию за выполнение плана 20%, за каждый % перевыполнения 0,5% Задача №8 Определить заработную плату за месяц мастера ремонтно-механического цеха, если его должностной оклад за месяц 12600 руб. Премия 50% Оформление результатов работы Оформить отчёт о проделанной работе, который должен содержать исчерпывающие текстовые ответы на поставленные вопросы с решениями, пояснениями, результатами решения. Ответить на контрольные вопросы. Сформулировать выводы по результатам работы. Сдать и защитить работу Контрольные вопросы:

- Перечислите отличие реальной заработной платы от номинальной.

- Перечислите и охарактеризуйте системы оплаты труда.

- Перечислите и охарактеризуйте элементы тарифной системы оплаты труда в Российской Федерации.

- Перечислите и охарактеризуйте формы оплаты труда, применяемые в современных условиях.

- Перечислите и охарактеризуйте системы сдельной оплата труда.

- Перечислите и охарактеризуйте системы повременной оплата труда.

- Перечислите отличие между собой фонд потребления и фонд оплаты труда.

- Состав фонда оплаты труда.

- Охарактеризуйте бестарифную систему оплаты труда.

- Основные формы и системы оплаты труда используются в строительстве.

- С какой целью применяются коллективные формы оплаты труда?

- Как осуществляются премиальные выплаты в строительных организациях?

- Какие вопросы, касающиеся организации оплаты труда, регулирует государство?

- Тенденция развития форм и систем оплаты труда в современных условиях.

- Сформулируйте цель применения бестарифной системы оплаты труда в строительстве.

- Назовите основные группы средств, входящих в состав фонда заработной платы.

- С какой целью разрабатывается и заключается коллективный договор в организации?

- Понятие системы мотивации труда.

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 8

Составление калькуляции затрат на производство и реализацию продукции.

Цель работы - приобретение практических навыков составления калькуляции затрат на производство и реализацию продукции.

Общие положение. Теоретические основы Важнейшим рычагом экономического механизма хозяйственной политики субъекта хозяйствования является цена, которая отражает все стороны экономической деятельности. В условиях рынка цена выступает связующим звеном между производителем и потребителем, обеспечивает равновесие спроса и предложения. В экономике хозяйствующего субъекта исходным принципом является возмещение затрат и получение прибыли в размере, достаточном для осуществления расширенного воспроизводства и выплаты соответствующих налогов. В современных условия субъекты хозяйствования самостоятельно определяют ценовую политику. Ценообразование представляет собой сложный процесс, так как субъект хозяйствования должен провести маркетинговые исследования рынка (собрать и систематизировать информацию о рынке), определить основные цели своей ценовой политики на определенный период, выбрать метод ценообразования, установить конкретный уровень цены.

. Производство любого товара требует определенных затрат экономических ресурсов-сырья, материалов, топлива, энергии, трудовых, транспортных и других услуг. Плата за все эти ресурсы и представляет собой издержки производства. В соответствии с Положением о составе затрат себестоимости продукции представляет собой стоимостную оценку материальных, трудовых и других затрат. Для целей налогообложения она корректируется с учетом утвержденных в установленном порядке лимитов, норм и нормативов. Для целей учета, анализа и планирования разработаны номенклатура статей и состав расходов, включаемых в издержки производства: -расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря; -расходы на оплату труда; -отчисления на социальные службы; -амортизация основных фондов; -транспортные расходы; -расходы на топливо, газ, электроэнергию для производственных нужд; -расходы на хранение и упаковку товара; - расходы на рекламу; -расходы по оплате процентов по займу; -прочие расходы. В центре классификации издержек производства современных западных концепций - взаимосвязь между объемом производства и затратами. Затраты не зависящие от объема произведенной продукции. Постоянные издержки производства не зависят от размера производства и существуют даже при нулевом объеме производства (стоимость оборудования, аренда, процент, займы, налоги, амортизационные отчисления, расходы по охране, зарплата управленческого аппарата). Переменные издержки производства от количества производимой продукции складываются из затрат на сырье, материалы, топливо, заработной платы рабочих и.т.д. Валовые издержки производства - это сумма денежных расходов на производство определенного объема продукции, совокупность постоянных и переменных издержек. Знание структуры постоянных, переменных и валовых издержек позволяет определить конкретные пути снижения производственных затрат. Экономичность техники и технологий сварки можно оценивать себестоимостью сварки. Такую себестоимость называют удельной. Удельная себестоимость (руб) составляется из семи элементов:

Суд. = С1+С2+С3+С4+С5+С6+С7, (1)

где: С1-основная зарплата, С2 -дополнительная зарплата, С3-отчисление на социальное страхование, С4-расходы на сварочные материалы, С5-стоимость электроэнергии, С6-амортизационные отчисления, С7-расходы на ремонт оборудования. Основная зарплата С1 подсчитывается как произведения часовой ставки согласно тарифной сетки данного разряда работы П на общее время работы сварщика Т:

С1=П*Т. (2) Часовая ставка работы сварщика зависит от его разряда:

Таблица 8.1

Разряд

1

2

3

4

5

6

Часовая ставка, руб

43,8

49,3

55,6

62,5

70,2

79 Дополнительная заработная плата С2 равна 10% от основной зарплаты. Фонд дополнительной платы составляется для платы отпусков. Отчисления социального страхования (пенсионный фонд) С3- составляет 6,1% от основной и дополнительной зарплаты: С3=0,061(С1+С2) Стоимость электроэнергии на сварку С5 определяется по формуле:

С5=Сэл*А (3) Сэл=0,02(руб)(кВтч); А-расход электроэнергии при сварке, кВтч/кг наплавленного метала. Амортизационные отчисления С6-составляют денежный фонд нормы амортизационных отчислений от стоимости сварочного оборудования. Амортизационные отчисления обычно составляют 34,2% стоимости оборудования. Для расчета себестоимости продукции необходимо определить все затраты, которые имеют место в процессе производства. Расход денежных средств будет производиться на приобретении сырья и вспомогательных материалов, выплаты з/п основным производственным рабочим, оплату за энергоносители, а так же на дополнительные затраты, связанные с организацией и осуществлением выпуска продукции.

Таблица 8.2 Приведем расчет составляющих себестоимости продукции:

№ п/п

Статьи затрат

Сумма, руб.

Обоснование

1

2

3

4

1

Сырье и основные материалы за вычетом отходов

Из производствееных мощностей

2

Вспомогательные материалы

3-5% от п.1

3

Топливо, энергия и

технические нужды

По факту

4

Расход на оплату труда

5

Отчисления на производственные нужды

39% от п. 4

6

Содержание и эксплуатация оборудования

По факту

Итого прямых затрат

Σ п/п 1-6

7

Цеховые расходы

50% от п. 4

8

Общезаводские расходы

100%от п.4

9

Потери от брака

4,5 от п. 7

10

Общепроизводственные расходы

10%от п.7

11

Внепроизводственные расходы

5 % от п. 7

Итого косвенных расходов

Σ п/п 7-11

Всего себестоимости

Σ итогов

Порядок выполнения работы -необходимо изучить общие сведения к данной практической работе; -воспользоваться рекомендуемыми информационными источниками; -ответить на поставленные контрольные вопросы; -произвести расчёты в данных семи заданиях, подбирая необходимые формулы из общих сведений к практической работе «Составление калькуляции затрат на производство и реализацию продукции». Задача №1 Рассчитать калькуляцию по следующим данным: - затраты на сырье-220 руб. - затраты на вспомогательные материалы принять равными 3-5% от стоимости основных материалов -затраты на топливо и электроэнергию-30 руб. -расходы на оплату труда - 27 руб. - содержание и эксплуатация оборудования -70 руб. Задача №2 Себестоимость одного станка составляет 242500 рублей, прибыль от реализации 44875 рублей, налог на добавленную стоимость 18%. Определить отпускную цену станка. Задача №3 Отпускная цена 1-го комплектующего узла составила 12380 рублей. Определите его оптовую рыночную и розничную цену, если наценка посреднических организаций составляет 25%, торговая наценка 20%. Задача №4 Себестоимость одного зеркала заднего вида для легковых автомобилей 850 рублей, прибыль от реализации зеркала запланирована 30% , НДС-18%ю Определите оптовую цену. Менеджеру по продажам необходимо определить какое количество зеркал может закупить организация, если сумма финансовых средств составляет 7519500. Задача №5 Определите розничную цену 1-го изделия (товара), если известно, что себестоимость составляет 26000 рублей, прибыль от реализации 30%, наценка посреднических организаций 15%, акцизы 4380 рублей за одно изделия, а торговая наценка 30% (НДС определяется в установленном порядке 18%). Задача №6 Оптовая рыночная цена 1 единицы изделия 1580 рублей. Определите себестоимость 1 единицы изделия, если известно, что прибыль от их реализации составляет 420 рублей, НДС - 360 рублей, за 1 единицу изделия, наценка посреднических организаций 96 рублей. Менеджеру поп продажам необходимо определить, как изменится прибыль, если себестоимость снизится на 3%. Задача №7 Отпускная цена одного изделия отечественного производства составляет 2800 рублей. Определите его оптовую рыночную и розничную цену, если известно, что наценка посреднических организаций 25%, торговая наценка 15%. Как изменится розничная цена одного изделия, если торговая наценка увеличится до 20%

Оформление результатов работы Оформить отчёт о проделанной работе, который должен содержать исчерпывающие текстовые ответы на поставленные вопросы с решениями, пояснениями, результатами решения. Ответить на контрольные вопросы. Сформулировать выводы по результатам работы. Сдать и защитить работу Контрольные вопросы: 1. Назовите издержки производства и себестоимость продукции. 2. Проклассифицируйте калькуляцию затрат на производство и реализацию продукции. 3. Перечислите и охарактеризуйте виды себестоимости. 4. Определение и расчёт снижения себестоимости производства за счёт роста производительности труда. 5. Порядок составления структуры себестоимости. 6. Порядок составления структуры прямых затрат. 7.Порядок составления структуры косвенных затрат

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 9

Составление бизнес-плана.

Цель работы - приобретение практических навыков составления бизнес-плана.

Общие положение. Теоретические основы

Бизнес-план В современной России директивное, централизованное планирование было заменено бизнес-планом, который составляется на каждом предприятии. Расширилась самостоятельность предприятий, которые существуют в сложной конкурентной борьбе. В настоящее время рассмотреть все варианты хозяйственного развития можно лишь на уровне предприятия, поэтому бизнес-план стал популярным инструментом планирования бизнеса. Бизнес-план - план развития предприятия, его деятельности на предстоящий период. В нем сформулированы предмет, основные цели стратегии, указаны направления и географические регионы хозяйственной деятельности, определены ценовая политика, емкость и структура рынка, условия осуществления поставок и закупок, транспортировки, страхования и переработки товаров. Бизнес-план всегда носит вероятностный характер, предполагает возможность различных вариантов делового поведения предприятия. В этом его коренное отличие от технико-экономического обоснования, характеристикой которого является достаточно жесткая увязка с определенной технологией, конкретная проектно-сметная документация. Цель бизнес-плана - спланировать хозяйственную деятельность предприятия на ближайший и отдаленный периоды в соответствии с потребностями рынка, возможностями получения необходимых ресурсов, а также добиться повышения прибыльности и рентабельности деятельности предприятия. Хорошо разработанный бизнес-план помогает решать проблемы привлечения инвестиций и завоевывать новые позиции на рынке, где работает предприятие. Бизнес-план является постоянным документом. Он систематически обновляется, в него вносятся новые и корректируются старые решения, связанные как с переменами, происходящими внутри предприятия, так и с изменениями на рынке, на котором предприятие действует, и в экономике в целом. Ценность бизнес-плана выражается в том, что он дает возможность определить жизнеспособность предприятия в условиях конкуренции, в нем содержится главная задача деятельности предприятия и пути его дальнейшего развития. Он также служит важным инструментом получения финансовой поддержки от внешних инвесторов. Бизнес-план должен быть достаточно подробным, чтобы, познакомившись с ним, потенциальные заказчики и кредиторы (инвесторы) смогли иметь полное представление о предприятии. Бизнес-план - это технико-экономическое обоснование будущего бизнеса с учетом рыночных факторов. Разрабатывается, как правило, начинающим предпринимателем с целью определения ориентиров, в соответствии с которыми он будет действовать на этапе становления предприятия; жизнеспособности будущего предприятия в условиях конкуренции; оценки своих сил и надежд.

- Бизнес-план помогает предвидеть проблемы.

- Бизнес-план исследует, как их решать.

- Бизнес-план дает информацию всем, кто может оказать Вам поддержку.

Уровень рентабельности проекта

Маркетинг-план

Рис.9.1. Структура бизнес-плана Раздел I. «Возможности предприятия (резюме)». Объем этого раздела не должен превышать несколько страниц, но текст должен быть предельно простым, лаконичным и содержать минимум специальных терминов. Ознакомившись с ним, у заказчика или кредитора должно создаться благоприятное впечатление о деятельности предприятия, и он должен получить четкие ответы на два основных вопроса: - Что он получит при успешном выполнении проекта? - Каков риск в случае нерационального использования денежных средств? Раздел I, как правило, разрабатывается в конце составления бизнес-плана, когда достигнута полная ясность по всем другим его разделам. В резюме должны быть кратко изложены: -сущность проекта: его цели и потенциальная эффективность; -возможность реализации проекта в конкретных рыночных условиях; -отличие качества выполняемых данным предприятием строительно-монтажных работ от подобных работ у конкурирующих предприятий; -кто и как будет осуществлять проект; -источник финансирования проекта; -потенциальные выгоды от инвестирования в проект: объем продаж, издержки производства и сбыта, норма прибыли, сроки окупаемости и возврата инвестированных средств. В конце раздела I приводится визитная карточка предприятия (данные об его создании и регистрации) (рис. 2). Раздел II. «Товар, продукция или услуга». В этом разделе дается характеристика подрядных работ и услуг, которые составляют основу бизнеса строительного предприятия.