- Преподавателю

- Математика

- Современный урок-кейс метод «Деньги любят счет»

Современный урок-кейс метод «Деньги любят счет»

| Раздел | Математика |

| Класс | - |

| Тип | Конспекты |

| Автор | Стороженко Л.Н. |

| Дата | 11.05.2014 |

| Формат | docx |

| Изображения | Есть |

«Современный урок - кейс метод»

«Деньги любят счёт» учителя математики Стороженко Л.Н.

Школа - МАОУ СОШ №21 г.Кунгура

Класс - 8,

Время занятия - 2 учебных часа.

Вид кейса - обучающий

Цель урока: решение задач с практическим содержанием.

Задача: отработать навыки вычислений на задачах с практическим содержанием, показать, как можно потратить деньги с умом. Научить учащихся экономить бюджет семьи.

Задание.

Деньги очень любят умных. Если человек очень экономный и умеет просчитывать свои расходы, это просто означает то, что это человек умен и знает цену своим деньгам. Важно не только суметь «сделать», заработать необходимое для нормального бытия количество денег, но еще и потратить деньги с умом. Разговор идет о злободневных стандартных расходах. Как можно сэкономить семейную копеечку, которая, как все знают, рубль бережет?

Для решения проблемы подготовлен кейс, в котором предложены задачи В4 практического направления из открытого банка ЕГЭ в качестве примера, как рассчитывается стоимость услуг, теоретический материал о семейном бюджете, ссылки на сайты, где учащиеся могут ознакомиться с различными способами экономии семейного бюджета.

РАБОТА С КЕЙСОМ:

Кейс предоставляется ученикам непосредственно на занятии. Затем организуется работа в подгруппах по поиску решения поставленной проблемы. Учитель консультирует учеников, ученики в подгруппах обсуждают варианты, объясняют непонятные моменты друг другу. Затем учащимся даётся домашнее задание: обсудить в семье как планируется их семейный бюджет.

На следующем этапе организуется обсуждение вариантов решений подгрупп, что занимает по времени также около 15 минут.

Итоговая часть занятия занимает около 30 минут и посвящена подведению итогов, обобщению полученных результатов. Итоговую часть занятия проводит учитель, опираясь на презентованные группами варианты решений.

Вопросы для обсуждения по материалам кейса:

-

Как вы понимаете пословицу «Не доходом разживаются, а расходом»?

-

Какой урок вы извлекли из решения практических задач?

-

Какие математические знание при этом вы применяли?

-

Из чего складывается семейный бюджет?

-

Какие пути экономии семейного бюджета вы можете предложить?

-

Знаете ли вы народные пословицы, мудрые мысли об экономии, бережливости?

-

Проанализируйте материалы кейса и сделайте вывод, может ли семья с меньшим доходом жить материально гораздо лучше семьи с большим доходом? Вывод обоснуйте.

СОДЕРЖАНИЕ КЕЙСА:

-

Народная мудрость:

«Копейка рубль бережёт», «Не доходом разживаются, а расходом».

2.Задачи с практическим содержанием из открытого банка ЕГЭ:

3адача 1.

Для строительства гаража можно использовать один из двух типов фундамента: бетонный или фундамент из пеноблоков. Для фундамента из пеноблоков необходимо 7 кубометров пеноблоков и 3 мешка цемента.

Для бетонного фундамента необходимо 6 тонн щебня 50 мешков цемента.

Стоимость пеноблоков в рублях за 1

Стоимость щебня рублях за тонну

Стоимость мешка цемента в рублях

2900

750

280

Сколько рублей будет стоить материал, если выбрать наиболее дешевый материал.

Задача 2.

Для изготовления книжных полок требуется заказать 64 одинаковых стекла в одной из трех фирм. Площадь каждого стекла 1,25  . В таблице приведены цены на стекло, а также на резку стекла и шлифовку края. Сколько рублей будет стоить самый дешевый заказ?

. В таблице приведены цены на стекло, а также на резку стекла и шлифовку края. Сколько рублей будет стоить самый дешевый заказ?

Фирма

Цена стекла

(руб. за 1 )

Резка и шлифовка

(руб. за одно стекло)

A

320

85

360

75

C

440

50

Задача 3.

Семья из трех человек планирует поехать из Москвы в Ростов на -Дону. Можно ехать поездом, а можно - на своей машине. Билет на поезд на одного человека стоит 1120 рублей. Автомобиль расходует 9литров бензина на 100 километров пути, расстояние по шоссе равно 1200 км, а цена бензина равна 30рубля за литр. Сколько рублей придется заплатить за наиболее дешевую поездку на троих?

Задача 4.

Телефонная компания предоставляет на выбор три тарифных плана.

Тарифный план

Абонентская плата

Плата за 1 минуту разговора

"Повременный"

150 руб. в месяц

0,4руб.

"Комбинированный"

250 руб. за 500мин. в месяц

0,3 руб. за 1 мин. сверх 500 мин. в месяц.

"Безлимитный"

400 руб. в месяц

нет

Абонент выбрал наиболее дешевый тарифный план исходя из предположения, что общая длительность телефонных разговоров составляет 800 минут в месяц. Какую сумму он должен заплатить за месяц, если общая длительность разговоров в этом месяце действительно будет равна 800 минут? Ответ дайте в рублях.

Задача 5.

Для того, чтобы связать шапку, варежки, носки хозяйке нужно 300 граммов шерсти красного цвета. Можно купить красную пряжу по цене 70 рублей за 60 г, а можно купить неокрашенную пряжу по цене 40 рублей за 50 г и окрасить ее. Один пакетик краски стоит 30 рублей и рассчитан на окраску 100 г пряжи. Какой вариант покупки дешевле?

Задача 6.

В таблице указаны средние цены ( в рублях) на некоторые основные продукты питания в трех магазинах в нашем городе.

Наименование продукта

Магнит

Семья

Пятерочка

Пшеничный хлеб

14

15

18

Картофель(кг)

30

35

40

Рис(кг)

40

50

35

Колбаса(кг)

260

250

240

Сыр(кг)

240

220

230

Подсолнечное масло(1л)

42

45

40

Определите, в каком из этих магазинов окажется самым дешёвый следующий набор продуктов: 3 кг картофеля. 1 кг колбасы, 2 литра подсолнечного масла.

Задача 7

В таблице даны условия банковского вклада в различных банках . предполагается, что клиент кладет на счет 20000 рублей сроком 1 год. В каком банке к концу года вклад окажется наибольшим?

Банк

Облуживание банка*

Процентная ставка(% годовых)**

Банк. А

150 руб. в год

4

Банк. Б

Бесплатно

2

Банк. В

10 руб. в месяц

3

-

В начале года или месяца со счёта снимается указанная сумма в уплату за ведение счёта.

-

В конце года вклад увеличивается на указанное число процентов.

3.Доходы и расходы семьи.

Сегодня мы подробно разберемся с тем, что такоедоходы и расходы семьи. Мы уже знаем, что семейный бюджет - это финансовый план на определенный период времени (чаще всего на месяц или на год). Он представляет собой список статей доходов и расходов семьи.

Семейный бюджет составляется для:

-

контроля за финансовым положением семьи

-

достижения финансовых целей ( квартира, машина, отдых, образование, и т. д.)

-

финансовой защиты семьи (создания денежных сбережений в виде резервного фонда, инвестиций и пенсионных накоплений).

Семейный бюджет нужен прежде всего для того, чтобы понять ОТКУДА ПРИХОДЯТ И КУДА УХОДЯТ ВАШИ ДЕНЬГИ. Только, разобравшись, с движением денег в семье вы сможете их контролировать и начать управлять ими.

Основная задача при составлении бюджета - правильно распределить будущие доходы на необходимые статьи расходов, чтобы в конечном итоге расходы не превышали доходы (чтобы бюджет был сбалансированным) и нам хватило денег на жизнь. Для этого необходимо правильно определить основные статьи доходов и расходов в семье.

Доходы семейного бюджета.

Доход - этоденьги или материальные ценности, получаемые от предприятия, отдельного лица или какого-либо рода деятельности.

С ними менее понятно. Источников доходов в семье не так много. Прежде всего нужно определить ОТКУДА ПРИХОДЯТ ДЕНЬГИ, т.е. сколько, где и когда вы получаете. Я приведу список возможных источников доходов, а вам нужно будет выбрать из него те статьи, которые подходят именно для вашей семьи, выписать их и посчитать все планируемые на месяц доходы для всех членов семьи. Затем нужно все эти доходы сложить и вы определите общий семейный доход на следующий месяц.

Денежные доходы семьи могут включать поступления денег в виде:

-

1. Заработной платы за работу по найму (на основной работе, по совместительству или на своем предприятии)

-

2. Доходов от индивидуальной трудовой деятельности

-

3. Доходов от бизнеса

-

4. Дивидендов по акциям

-

5. Процентов по вкладам в банк

-

6. Доходов от сдачи в аренду недвижимости.(квартиры, дачи, гаража)

-

7. Доходов от продажи недвижимости

-

8. Доходов от продажи продукции с приусадебного хозяйства

-

9. Доходов от продажи личных вещей.

-

10. Стипендий

-

11. Пенсий

-

12. Пособий на детей

-

13. Алиментов

-

14. Помощи родных и близких

-

!5. Подарков

-

16. Призов , выигрышей

-

17. Возврата налогов

-

18. Грантов

-

19. Наследства

Итак, вы посчитали ожидаемый общий семейный доход на месяц.

Для того чтобы составить семейный бюджет необходимо эти деньги распределить по статьям будущих расходов. Это уже намного сложнее. Вам необходимо составить такую классификацию расходов, которая бы максимально охватывала все семейные затраты .

Расходы семейного бюджета

Расход - это затраты, издержки, потребление чего-либо для определенных целей.

Теперь вам нужно определить КУДА УХОДЯТ ДЕНЬГИ, т. е.на что, сколько и когда вы тратите.Для этого нужно составить список всех ожидаемых расходов.

Вообще все расходы можно классифицировать по нескольким критериям.

1. По важности

-

Расходы могут быть необходимые или обязательные

-

Это то, что нам жизненно НЕОБХОДИМО. Они обеспечивают нам то, в чем мы нуждаемся в первую очередь. Это расходы на питание, на оплату жилья (аренда, коммунальные услуги), на транспорт, на необходимую одежду и обувь, необходимые товары для дома и для здоровья, на оплату долгов ( по кредитам, счетам и страховкам)и обязательно на сбережения в резервный фонд семьи (минимум 10% от доходов). Т.е. это жизненно необходимые расходы, которые обеспечивают минимальный прожиточный уровень семьи. Рекомендуется, чтобы эти расходы составляли не более 50-60% всего бюджета.

-

Расходы могут быть желательные. Это то, что мы ХОТИМ, но не жизненно важное. Это расходы на удовлетворение наших желаний и получение удовольствий. Сюда можно отнести: развлечения, вещи, без которых при тяжелом материальном положении можно обойтись, но при достаточном финансировании они уже являются "необходимыми."

-

Расходы могут быть"статусные" - расходы на товары, которые соответствуют высокому положению в обществе и доходу ( дорогие - одежда, телефоны, автомобили, путешествия и т.д.)

-

Расходы могут быть лишние - это расходы на товары, без которых мы могли бы спокойно обойтись, т.е. расходы на совершенно ненужные нам вещи, а порой и даже очень вредные для нас (см. здесь).

При составлении бюджета в первую очередь необходимо начинать распределять деньги на необходимые расходы . А уже оставшиеся деньги планировать на вторую и третью группу расходов. Как раз за счет этих двух групп можно оптимизировать расходы (либо сократить или совсем убрать некоторые статьи расходов, либо более рационально их использовать за счет экономии). А вот от лишних расходов необходимо срочно избавляться, это главные враги семейного бюджета.

Важно обязательно определиться с тем, что для вас является необходимым расходом, а что - просто удовольствием, от которого можно отказаться на какое-то время или навсегда. Если вы постоянно будете идти на поводу всех свои желаний и удовольствий, вы никогда не сможете вырваться из круга финансовых проблем! Потому что ваши желания будут расти вместе с вашими доходами, какими бы большими они не были. И чтобы понять, что же вам действительно необходимо, нужно составить список потребностей, на которые вы готовы потратить свои деньги. Затем нужно отобрать жизненно необходимые задачи, а остальные расставить в порядке приоритетности от наиболее важных к наименее важным. Возможно, наименее важные расходы окажутся совершенно вам ненужными.

2. По периодичности

-

Регулярные расходы: расходы которые повторяются регулярно. Они могут быть ежемесячные, повторятся из месяца в месяц (продукты, коммунальные услуги, транспорт, телефон и т. д.). Ежегодные (налоги, страховка, оплата за обучение, отпуск).

-

Переменные расходы: расходы, которые непостоянны. Совершаются или по необходимости или запланировано (одежда, обувь, косметика, ремонт, бытовая техника, и другие).

-

Сезонные расходы: заготовки на зиму, сезонная одежда, расходы на подготовку к школе и т.д.

-

Непредвиденные расходы: расходы, которые возникают неожиданно, незапланировано.

При планировании бюджета лучше начинать с самых редких расходов , то есть прежде всего нужно определить размеры ежегодных и сезонных расходов и постепенно в течение года откладывать деньги на эти статьи расходов.

Виды расходов семейного бюджета.

Итак, мы, наконец, дошли до классификации статей расходов.

При желании эти статьи расходов можно разбить на более мелкие, углубить и детализировать. Стоит более подробно рассмотреть расходы в случае больших затрат на какую-либо статью, чтобы понять куда уходят деньги, найти резерв для экономии и оптимизировать бюджет.

Более простая структура расходов.

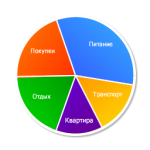

-

Расходы на жилье (аренда, налоги, страховка, содержание дома, квартплата)

-

Расходы на питание (продукты, кафе и рестораны)

-

Долги ( долги, кредиты)

-

Расходы на транспорт (автомобиль, проезд на общественном транспорте, такси)

-

Расходы на отдых ( отпуск, хобби, культурные мероприятия )

-

Личные расходы (одежда, косметика, развлечения, книги, лечение и оздоровление)

-

Сбережения (резервный фонд, пенсионные накопления, инвестиции)

-

Другие расходы .

Вам сейчас важно выбрать те статьи расходов, которые есть именно в вашей семье или вы можете составить собственную классификацию расходов. Далее необходимо примерно посчитать, сколько денег уходит на каждую статью. Для этого желательно в течение месяца вести подробный учет всех ваших расходов ( необходимо тщательно фиксировать все ваши траты, записывать в тетрадь, собирать чеки, квитанции.) Для подсчета очень удобно использовать таблицу в Exel или специальные программы для домашней бухгалтерии. Обзор программ для ведения семейного бюджета можно посмотреть здесь.

Только тогда вы сможете примерно определить структуру ваших расходов, вычислить куда уходят ваши деньги и найти резервы для экономии.

4. Интернет ресурсы:

-

dom-economy.ru/publ/semejnyj_bjudzhet/5 Домашняя экономия,

-

wild-mistress.ru/wm/wm.nsf/publicall/2011-04-22-1001792.html Перерасчёт квартплаты.

-

family-budget.su/kak-ekonomit/kak-ekonomit-family-budget Как сэкономить семейный бюджет

-

wild-mistress.ru/wm/wm.nsf/publicall/2010-12-17-574991.html Семейный бюджет не резиновый