- Преподавателю

- Математика

- Отбасылық бюджетті үнемдеу жолдарының математикалык моделі (ЖОБА) Алмаз Асанали, Максут Нурсара Мукатайкызы

Отбасылық бюджетті үнемдеу жолдарының математикалык моделі (ЖОБА) Алмаз Асанали, Максут Нурсара Мукатайкызы

| Раздел | Математика |

| Класс | 5 класс |

| Тип | Научные работы |

| Автор | Мақсұт Н.М. |

| Дата | 13.02.2016 |

| Формат | doc |

| Изображения | Есть |

Қарағанды облыстық мамандандырылған «Дарын» мектеп-интернаты

Алмаз Асанәлі, 5- сынып

Отбасылық бюджетті үнемдеу жолдарының математикалық моделі

Бағыты: әлеуметтік және экономикалық құбылыстарды математикалық үлгілеу

Секция: математика

Жетекші: математика пәні мұғалімі Мақсұт Н.М.

Қарағанды 2016

Абстракт (аннотация)

Зерттеу нысаны: Отбасылық қор.

Зерттеу мақсаты: Отбасылық қор туралы түсінік және оны тиімді қолдану.

Кейбір отбасында ақша аз. Сондықтан біздің мақсатымыз оларға көмектесу.

Яғни, біз математиканың отбасылық қорға әсерін табамыз. Және біз

мектепте математика пәнінен ондық бөлшектерді өтіп жатқандықтан, жобада

ондық бөлшектермен жұмыс жасаймыз, пайызбен есептеуді басшылыққа аламыз.

Міндеттері:

- Отбасылық қор неден құралатындығын анықтау.

- Отбасылық қордың жұмсалуының математикалық есебін құрастыру.

Зерттеу әдісі: салыстыру, әңгімелесу,төлем құжаттарының анализі.

Ең алдымен, айлық, жылдық отбасы қорын есептедік. Содан кейін отбасылық

қорды жоспарладық.

Болжам: Отбасылық бюджетті үнемдеуде нақты математикалық есептеу қажет.

Зерттеу жаңалығы: Реттелген отбасылық бюджет - отбасылық қарым-қатынасқа әсер ететін факторлардың бірі.

Жұмыстың нәтижесі және қорытындысы: Отбасылық бюджетті үнемдеу

жолдарының математикалық моделі сізге қарызға кірмей өмір сүруге немесе

қарызыңызды тез өтеуге көмектеседі.

Maзмұны

1. Kіріспe..................................................................................................

2.Негізгі бөлім. Отбасылық математикада математикалық

зерттеулер мен есептеулерді пайдалану................................................

2.1. Пәтер жөндеу үшін тұрмыстық бюджет тұтыну.............................

2.2. Пәтер мен қызметтер ақысы үшін төлем бойынша шығыстар.....

2.3. 8 наурыз мерекесіне арналған отбасылық бюджет шығындары...

3. Қорытынды........................................................................................

4. Әдебиеттер тізімі................................................................................

1. Кіріспе

Математикалық экономика - бұл экономикалық нысандар мен процестердің математикалық модельдерін және олардың зерттеу әдістерін қарастыратын теориялық және қолданбалы ғылым. Математика ғылымының пайда болуы, әрине, экономикалық қажеттіліктерге байланысты болды. Ол үшін астық отырғызу қанша жер білу, мысалы, отбасын қоректендіру үшін қанша жерге астық отырғызу керек, егісті өлшеу үшін және болашақ егіннің қандай болатынын білу үшін не істеу керектігін білу қажет болды. Өндірістің дамуы мен күрделілігіне қарай математикалық есептеуде экономикалық қажеттілік те өсті.

Қазіргі заманғы өндіріс - бұл математикалық есептеулердің шешімімен қамтамасыз етілетін көптеген кәсіпорындардың қатаң теңдестірілген жұмысы. Бұл жұмысты экономистер, жоспарлаушы және бухгалтерлердiң үлкен армиясы атқарады, ал есептеулерді компьютерлер орындайды.

Отбасы шаруашылығында да есептеулер күрделенді. Өйткені, отбасы - өз бюджеті бар шағын мемлекет және сол бюджетті жоспарлауға қабілетті болу керек.

Мен ата-анамның отбасы бюджетін қалай жоспарлайтынын көріп жүрмін. Олардың отбасылық бюджетті қалай жоспарлайтыны мені қызықтырды. Нәтижесінде, мен осы зерттеуді жүргіздім.

Мақсаты: отбасы бюджетінің тұжырымдамасын қарау және оның ережелерін тиімді пайдалану.

Міндеттері:

- Отбасылық бюджеттің неден тұратынын қарастыру.

- Тұрмыстық шығыстардың әр түріне математикалық есептеулер жүргізу.

Гипотеза: отбасы математикасында дәл математикалық есептеу қажет

Зерттеу әдістері:

- Бақылау;

- Әңгіме;

- Төлем құжаттарын талдау

2.Негізгі бөлім. Отбасылық математикада математикалық зерттеулер мен есептеулерді пайдалану

«Бюджет» сөзі тура аудармасында ақшалы қалта деген ұғымды білдіреді. Тұрмыстық түсінікте бұл отбасы қоржынына келіп түсетін қордың көбеюі мен азаюының сәйкестігін шығаратын ақшалай кіріс пен шығыстың қарапайым жазбасы. Бюджет екіге бөлінеді - кіріс және шығыс. Кіріс бөлігіне белгілі бір уақыт аралығында алуға жоспарланатын барлық табыс түрі, ал шығыс бөлігіне соған сәйкес болжалды барлық шығындар жатады. Қаржылық жетістікке жету жолындағы ең басты алғашқы қиын қадам - нақты шығынның толық бейнесін жасай білу. Біріншіден, отбасының барлық шығындарын анықтап, оларды топтасыра білу қажет: қажетті шығындар мен уақытша шығындар. Кейініректе бірінші санаттың шығындарынан азықтану, коммуналдық қызметтер, көлік, балаларды оқыту сияқты отбасылық бюджеттің негізгі көрсеткіштері қалыптастырылады. Уақытша сипаттағы шығындарға жоспарлы (аяқ-киім жөндеу, туыстарға сыйлық алу, күтпеген жағдайлар) және уақытша «көңіл-күйді көтеретін» жоспарланбаған шығындар жатқызылады. Шығындардың соңғы аталған түрлерін біртіндеп қысқарта бастау қажет, себебі олар отбасылық бюджетке орны толмайтын нұқсан келтіріп жатады. Сіз өз шығындарыңызды нақты білетін болсаңыз, сіз оларды жоспарлап үйренесіз, соның нәтижесінде әрқашанда бір соманың қалуын қамтамасыз ететін боласыз.

Отбасылық бюджетті жоспарлау мәселелерін зерттеумен айналысатын аналитиктердің көпшілігінің пікірінше, шығындар мен кірістерді жүйелі түрде есепке алу шығындардың 20%-ын үнемдеуге мүмкіндік береді, жылына бұл сома отбасының екі айлық жалақысын құрауы мүмкін. Бұл қаражаттарды үнемдей алсаңыз, оны сіз адал еңбекпен таптыңыз деуге тұрады, себебі үнемделген теңге еңбек етіп тапқан теңгеге тең болады. Бұл ақшаны сіз тиімді түрде инвестициялап, келешекте қандайда бір табысқа қол жеткізе аласыз.

Отбасы бюждетінде қаражат үнемі жеткілікті болу үшін не істеу керек? Ақшаны жақсы тауып қана қоймай, сондайақ кез келген күтпеген жағдайға қажетті қаржыны қалай жинақтауға болады?

Қажетіңізді жалақыңыз түскен күніақ немесе келесі күннен қалдырмай алыңыз.

Бұл - ең басты қағида. Әр отбасында ай сайын үнемі қайталанып отыратын бюджет шығыстары болады және олардың бірбірінен айырмасы да айтарлықтай көп емес.

Мысалы, бір отбасы ай сайын (мысал үшін көрсетілген бұл шығындар тұрғылықты жерлеріне байланысты әр жанұяда аздап өзгешелеу болуы мүмкін

-2500 теңге ұялы телефонға;

-2500 теңге интернетке;

-15000 тнңг ұзақ сақтауға болатын азықтүлікке;

- 2500 теңге тұрмыстық заттарға;

-15000 теңге коммуналдық шығындарға;

-15000 теңге медициналық қажеттіліктерге жұмсайды.

Осы аталған шығындарды екі түрлі жолмен төлеуіңізге болады.

Біріншісі - қолыңызға ақша түскен күні, ары кетсе, келесі күннен қалдырмай бүкіл шығыстарды жабу. Демек, жаңа жоғарыда айтылған - телефоныңызға бірлік салу, интернеттің ақшасын төлеу, бұзылмайтын азықтүлікті алу, коммуналдық шығындар - бәрінен бірінші кезекте құтылу керек. Шығыстарды төлеудің дәл осы жолы әлдеқайда тиімдірек.

Екіншісі - шығыстардан оны төлеуге «дайын» болғаныңызда немесе төлеуге қажеттілік туғанда құтылу. Айталық, бос уақытыңыз табыла қалғанда барып коммуналдық шығындарды төлеп келдіңіз немесе телефоныңызда бірлік таусылып қалғандықтан, я интернет қажет болғандықтан оған ақша салдыңыз т.с.с..

Шығыстарды төлеу жолдарының бұл екеуінде бірбірінен айтарлықтай айырма жоқ сияқты көрінеді. Уақытылы төледің не, айдың аяғына дейін төледің не, әйтеуір, қарыз жабылды ғой?! Бәрібір төлейтін қаржының сомасы сол қалпында, өзгерген жоқ емес пе?

Бұл - көпшіліктің ойы. Ал шын мәніне келер болсақ, осынау арифметикалық есептеулердің өз жөні бар. Егер де қаржыңызды жадысына жазылған арнайы бағдарламамен жұмыс істейтін робот жұмсайтын болса, онда сіз ойлағандай ертесі не, кеші не - бәрібір ешқандай өзгеріс болмас еді. Ал қаржы ешқандай бағдарламаға, былайша айтқанда, қандай да бір ережеге, қағидаға сүйенбейтін адам қолында болғандықтан, шынайы өмірде оған кез келген фактор әсер етпей қоймайды. Ақшаны адам басқарады. Ал адамды сана, құлық, керек десеңіз, күнделікті орын алатын жайттар басқарады. Қалтасында ақша бар адам оны ешқашан бітпейтіндей көріп, ойланбастан кез келген ұсақтүйекке жұмсай береді. Осылайша қаражатыңыздың қалай жоқ болғанын аңғармай да қаласыз. Коммуналдық шығындар да төленбеді, азықтүлік те алынбады ғой. Ал келесі жалақыға жеткенше әлі бір ай бар...

Міне, сондықтан да көпке созбай, ақшаңыз қолыңызға түскен күніақ бар шығындарды жауып тастауға асығыңыз, осыны әдет қылып бойыңызға қалыптастырыңыз. Сондайақ азынаулақ тиынтебеніңізді, мүмкін болса, табысыңыздың бір бөлігін «қиынқыстау күнге» деп бір бөлек қойып отырғаныңыз жөн. Күтпеген жерде көп мөлшерде қаржы керек болып жатса немесе қандай да бір қымбат дүние алғыңыз келсе, бұл жиғаныңыздың жарары сөзсіз.

Табысыңыздың тағы бір бөлігін алдын ала жоспарланған заттарды сатып алуға жұмсаңыз. Айталық, үстіңізге киім немесе үйіңізге қандай да бір жиһаз алуға.

Ақшаңызды осылай жоспарлай жұмсағанда ғана отбасы бюджеті орнықты болмақ. Айлығыңыз да қажетсіз ұсақтүйекке шашылмай, өз керегіңізге жұмсалады. Ақшаның жетіспеуінен орын алатын отбасылық кикілжіңдер де тыйылады.

Бір қызығы, отбасы бюджетін осылайша ретке келтірсеңіз, үйіңізге табысыңыздан бөлек, қосымша кіріс кіргендей көрінетін болады[2].

Кіріс пен шығын алдын ала жоспарлы түрде жасалып отырудың маңызы зор. Кіріс пен шығын үнемі тіркеліп отыруы қажет. Ол қаражатты бақылауда ұстауға, отбасылық бюджетке қатысты проблеманы болдырмауға, берекенің болуына және отбасы жағдайының жақсаруына мол әсер етеді.

Отбасылық бюджетті жоспарлау кезінде келесі пункттер назардан тыс қалмағаны лазым екен:

- Шығын категориялары;

- Шығын жиілігі;

- Табыс көздері және оның көлемі;

Шығын категориялары:

- Азық-түлік;

- Жолақы, көлік;

- Жеке қажеттілік: киім-кешек, гигиеналық заттар және т.б.;

- Үйге қажетті тауарлар;

- Білім: оқу, тренинг, жаттығу (тренировка);

- Сауық, демалыс үшін, той-думан, концерт және т.б.;

- Қосымша және кездейсоқ оқиғаларға шығындар;

- Резерв, жинақ. Бұл ақшадан қиналмас үшін және белгілі бір үлкен шығын жасайтын кезде пайдаланатын сақтандыру жинағы.

Белгілі бір оқиға салдарынан ақша керек болып қиналғанда осы қаражат көмегіне жүгінуге болады. Таныстар қарыз бермеуі мүмкін, банк процентпен беріп, еселеп қайтарады және табыстың берекесін алуы мүмкін. Осындай қаражат бойынша қиын жағдай орын алмас үшін, бізге міндетті түрде жинақ керек. Табыстың 10% шамамен осы жинаққа салып отырыңыз.

Шығын жиілігі:

- Өте жиі, мәселен күнделікті шығындар;

- Жиі, мәселен апта, ай сайын жасайтын шығындар;

- Сирек, яғни бірнеше айдан соң, жыл сайын немесе бірнеше жылда жасайтын шығындар. Олар әрине көбіне қымбат, үлкен дүниелер;

Шығындар өз алдына тұрақты және айнымалы болып қарастырылады. Атауы айтып тұрғандай, тұрақты ол - тұрақты жасайтын шығындар, айнымалы - ол белгілі бір қуанышты немесе қайғылы жағдай болған кезде немесе өмір болғандықтан, күтпеген оқиға салдарынан жасайтын шығындар.

7

Сонымен қатар, кеңінен таралған отбасына кіретін табыс көздері келесідей:

- Жалақылар;

- Қосымша табыс

- Зейнетақы, активтен түсетін пайда және сол сияқты түрлі үлес қаражат;

- Кәсіпкерлік арқылы келетін қаражат және т.б.

Бүгінде отбасылық бюджетті қадағалауға арналған ыңғайлы, оңтайлы компьютерлік, мобильдік бағдарламалар өте көп және адамдар қалағанын пайдалана алады.

Бюджетті жоспарлауды неден бастау керек:

Ол үшін отбасылық бюджеттің есебін жүргізіп отыру қажет.

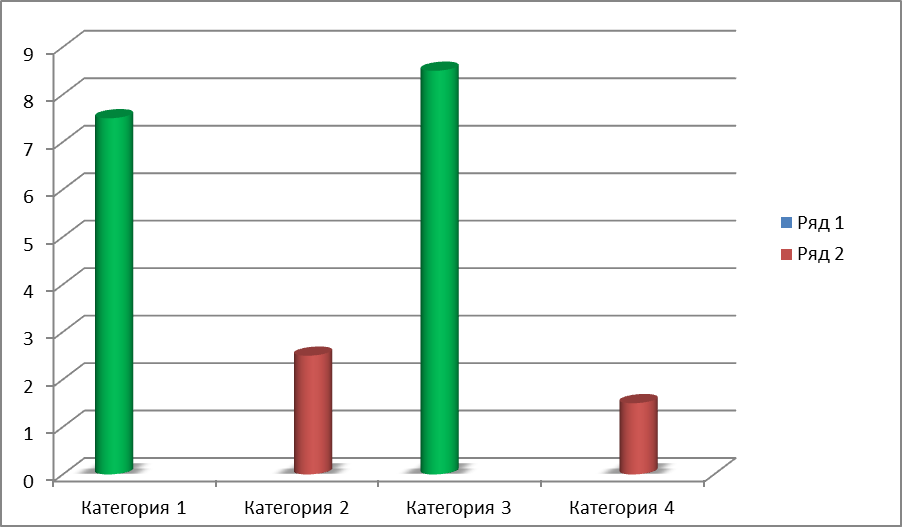

Асанәлінің отбасысының бюджетінің 7,5 кіріс 1 категория 2,5 шығыс 2 категория

Асанәлінің отбасысының шығысының 2,4 бөлігін үй тұрмысына керек заттар

3,6 бөлігін азық-түлік пен коммуналдық төлемдер

2,5 бөлігін киімдер

1,5 кеңсе тауарларының ақшасы алады

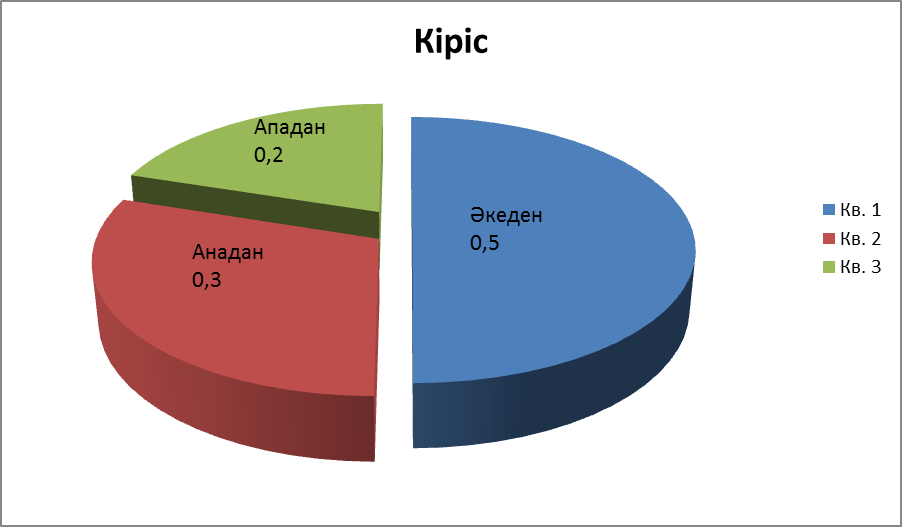

Асанәлінің отбасысының кірісінің 0,5-ін әкесі 0,3-ін анасы,0,2-сін апасы табады.

2.1. Отбасылық қордың пәтер жөндеуге жұмсалатын қаржысы.

Біздің отбасымыздың шығындарының әр түріне математикалық есептеулер жүргіземіз.

Тапсырма 1.

Менің бөлмеме жөндеу жұмыстарын жүргізуге арналған отбаслық бюджеттің есебін дайындау.

Мысалы, менің бөлмеме мынадай жөндеу жұмыстарынжүргізу үшін біздің отбасымыз қанша қаржы жұмсайтынын анықтаймыз:

а) еденге линолиум төсеу;

б) бөлмеге тұсқағаз жапсыру;

с) төбеге плитка жапсыру.

Бұл есепті шешу үшін бөлменің тікбұрышты параллелепипед пішінді төбесінің ауданын есептеу керек.

төбе мен еден төртбұрышты пішінді және ауданы тең

Ал қабырғаға тұсқағаз тұтуға кететін шығынды есептеу үшін, параллелипедтің бүйір аумағынан есіктер мен терезелердің аумағын шегеру қажет.

1-кесте.

Өлшемдері

қабырға

терезе

есік

Ұзындығы

4,1

1,5

0,8

Ені

2,9

1,5

0,8

периметрі

14,0

6,0

3,2

Биіктігі

2,6

1,6

2,0

Аудан

36,4

2,4

1,6

Жапсырылатын бетінің ауданы

36,4 - (2.4 + 1.6) = 32,4 (кв.м)

тұсқағаз ені 0,55 м, ұзындығы - 10 м

Бір орамда 0,55 * 10 = 5.5 (кв.м)

32,4: 5,5 = 5.89 = 6 (орамдар).

Тұсқағаз үлгілерінің суреттерін сәйкестендіру керек болса, онда 6 емес, 7 орама керек. Ал егер суреттерін сәйкестендіру керек емес болса, онда 6 орам жеткілікті.

Жауап: бір ораманың орташа бағасы 9000 теңгеден есептегенде түсқағазға кететін шығынның құны 63000теңге.

2-кесте.

Өлшемдері

Төбе, еден

ұзындығы

4,1

Ені

2,9

Ауданы

11,89

0,5 м * 0,5 м = 0,25 кв.м. төбе плиткалары.

11.89 : = 48 (плиткалар) қажет. Егер бір плитканың құны 200 теңге болса, онда 200*48 = 9600 теңге - плиткаларға кететін шығындар.

Ені 2,5 м линолеуммен 11.89 шаршы метр аймағын жабу үшін

11,89 : 2,5 = 5 (м) линолеум сатып алу қажет.

2,5 шаршы метр линолиумның бағасы 2000 теңгемен есептегенде, еденді жабу үшін

2000 * 5 = 10000 (теңге) жеткілікті.

Осылайша, менің бөлмемді жөндеу үшін ақша шығындары: 63000+10000+9600=82600(теңге)

Пәтерде жөндеу жүргізу үшін, шығындарды алдын ала есептеу қажет және отбасы бюджетін келешек шығындарды ескере отырып жоспарлау керек.

2.2. Пәтер мен қызметтер үшін ақы төлеу бойынша шығындар.

Тапсырма 2.

Отбасылық қордың қанша бөлігі пәтер мен қызметтер үшін ақы төлеуге жұмсалады.

басқарушы компаниялардан алынған түбіртіктерде мынадай кестелер бар:

3-кесте.

Су

Жылу

ТКҚ

Электр энергиясы

Байланыс қызметі

Барлығы

1300

7700

2550

3400

2000

16950(тг)

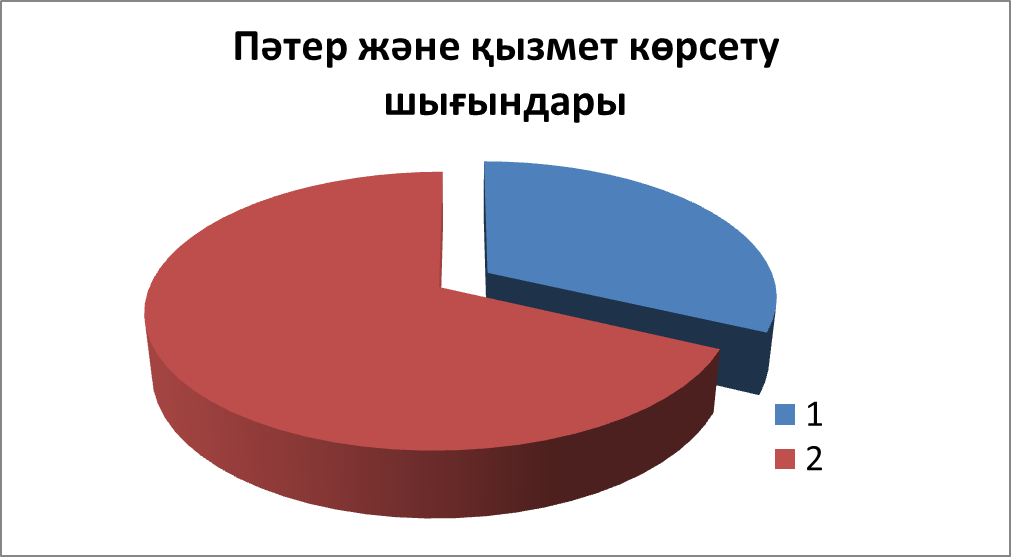

Ата-анам су есептеу құралын орнатқаннан кейін төлем 15% -ға төмендегенін байқады.

Алайда, ата-анамызбен бірге біз пәтерге және қызметтерге төленетін қаржы жалпы табыстың 23% ын құрайтынын есептедік. Бұл көрсеткіш дөңгелек диаграммада көрсетілген: 360◦ * 23% 100% = 82,8

1 - Пәтер және қызмет көрсету шығындары

2.3. Отбасы қорының Наурыз мерекесіне жұмсайтын шығыны.

Тапсырма 3.

8 наурыз мерекесіне арналған отбасылық бюджет шығындарын анықтау. Бұл күні міндетті түрдеанаға гүл сыйлаймыз.

Анаға сыйлық сыйлаймыз.

Анама 300 теңгеден 7 раушан гүлі.

300 * 7 = 2100 теңге.

отбасының сыйлықтарға кеткен шығын құны 2100 теңгені құрады.

Мерекелік үстелге жұмсалатын шығындар.

8 наурызға арналған ас мәзірі:

1.Кальмармен салат;

2. «Сүйікті» салаты;

3.ет картоп пюресімен.

1.Кальмармен салат.

Құрамы

Жүгері

Кальмар

Күріш

Пияз

Бағасы

500

800

1200

80

Салмағы

0,1

0,2

0,1

0,05

Құны

500

1600

1200

400

500+400+1600+1200=3700 (теңге)

2. ет картоп пюресімен.

Құрамы

Ет

Картоп

Сары май

Бағасы

1250

90

250

Салмағы

1,0

1,5

0,1

Құны

1250

135

250

1250 + 135 + 250= 1635(теңге)

3. «Сүйікті» салаты .

Құрамы

Шұжық

Қызанақ

Кириешка

Майонез

Пияз

Бағасы

1200

300

50

90

80

Салмағы

0,3

0,2

2,0

0,15

0,05

Құны

1200

600

100

90

400

1200 + 600 + 100+ 90 +400 =2390 (теңге)

Мерекелік үстелге мынадай қаржы жұмсалды:

2390+ 1635+3700 = 7725(теңге)

3. Қорытынды

Осылайша, мен отбасылық математика нақты математикалық есептеуді талап етеді деген қорытындыға келдім. Осы зерттеудің нәтижесінде мен математика білу отбасы қорын ұтымды жоспарлауға мүмкіндік береді. Сонымен қатар ай сайын ата-анам төлейтін төлем қағаздарымен қалай жұмыс жасауға болатынын ұқтым. Қарастырған кіріс пен шығыстарды, тұтынатын заттарды диаграммаға салуды үйрендім.Әр отбасы бюджетін жоспарлап отырса, отбасылық бюджет тұжырымдамасына зер салып оның ережелерін тиімді пайдалана білсе, тату-тәтті, қарызға кірмей өмір сүреді деген қорытындыға келдім.Алдағы уақытта да осы тақырыпты толықтыра түсемін деген ниеттемін.

Әдебиеттер тізімі:

1. "Қазақ телевизиясы". Энциклопедия. - Алматы: "ҚазАқпарат", 2009, 1-т. - 640 б.

2.Отбасылық бюджетті басқару негіздері. Алматы,2008.

2. Саяси түсіндірме сөздік. - Алматы, 2007

3. Мазембаева Ж. Отбасылық бюджет қалай басқарылады? Ақтөбе облыстық қоғамдық-саяси газет. 29 шілде, 2009 ж.

2. Интернет көздері