- Преподавателю

- Математика

- Методическая разработка на тему Элементы финансовой математики

Методическая разработка на тему Элементы финансовой математики

| Раздел | Математика |

| Класс | 11 класс |

| Тип | Рабочие программы |

| Автор | Романова М.В. |

| Дата | 31.03.2015 |

| Формат | docx |

| Изображения | Есть |

Муниципальное общеобразовательное учреждение «Средняя общеобразовательная школа» с. Визинга (Визингская СОШ)

Дополнительная образовательная программа

«Элементы финансовой математики»

Направленность математика

Для учащихся 10-11 классов

17 часов

Составитель: Романова М.В.

Должность: учитель математики

с. Визинга, 2015 г.Программа элективного курса по математике для учащихся 10-11-ых классов «Элементы финансовой математика»

Пояснительнаязаписка

В рамках реализации поставленных перед современной системой образования целей и задач на старшей ступени общеобразовательной школы предусматриваются профильное обучение, ориентированное на создание условий для качественной дифференциации содержания обучения в старших классах.

Сегодня встаёт вопрос об экономической грамотности общества, его экономической культуре, о том, чтобы выпускники школ имели ясное представление об общечеловеческой значимости экономики, не уступающей всем тем наукам, которые они в течение нескольких лет изучали в школе.

Актуальность экономической тематики в современных условиях очевидна. Дети буквально на каждом шагу встречаются с такой терминологией, как кредит, бартер, бизнес, налоги и др. Экономическое образование в раннем возрасте помогает учащимся осваивать понятийный аппарат, столь необходимый для ориентации в современном рыночном мире.

На этих занятиях экономические знания ребят находят практический выход в виде математических расчётов, где широко применяются знания, полученные ранее при изучении темы «Проценты». Но в результате изучения этой темы в младших классах школьники получают поверхностные знания и не знают, как и куда применять в жизни. Например, если попросить их объяснить точный смысл фразы «инфляция за год составила 7%» - связный ответ прозвучит очень редко.

Только в курсе экономических знаний есть реальная возможность связать проценты с актуальными для современной действительности новыми фундаментальными понятиями, показать школьникам использование процентов в серьёзных, затрагивающих всех вопросах, имеющих важное жизнеобеспечивающее значение для людей (экономическая статистика, начисление налогов, накопление вкладов, финансовые пирамиды и т.д.)

Именно финансовая математика - единственная область, где проценты используются не просто для представления данных, а для каких-то содержательных вычислений.

Решаются задачи на ценообразование. С ценами на товары и услуги люди встречаются каждый день, и именно школьная математика в ответе за то, чтобы эти встречи не оборачивались для людей финансовыми потерями.

Рассматриваются также банковские расчёты. Считается, что наряду с изобретением колеса, создание банков явилось одним из важных изобретений человечества. С банковскими расчётам связаны задачи на сложные проценты, которые включены в число задач ЕГЭ под номером 19.

Цели курса

-

Овладение системой математических знаний и умений, необходимых для применения в практической деятельности.

-

Интеллектуальное развитие, формирование качеств личности, необходимых человеку для полноценной жизни в современном обществе.

-

Воспитание культуры личности, отношение к математике как к части общечеловеческой культуры.

Задачи обучения

-

Учитывая интересы и склонности учащихся, расширить и углубить знания по предмету.

-

Раскрыть практическую направленность математики.

-

Научить школьников решать задачи, требующих применения знаний в нестандартных ситуациях.

Универсальные учебные действия у учеников при изучении данного факультатива

-

Моделировать алгоритм решения в процессе современного обсуждения и использовать его в процессе самостоятельной работы.

-

Применять изученные способы и приёмы вычислений.

-

Выбрать удобные способы решения.

-

Анализировать полученные результаты.

-

Участвовать в обсуждении проблемных вопросов, высказывать собственное мнение и аргументировать его.

-

Аргументировать свою позицию, учитывать разные мнения, использовать критерии для обоснования своего суждения.

-

сопоставлять полученный результат с заданным условием.

-

Контролировать свою деятельность, обнаруживать и исправлять ошибки.

-

Оценивать свою работу.

Программа курса «Элементы финансовой математики»

на 17 часов

Программа включает следующие разделы

-

Общие понятия (2 час).

-

Что такое процент? (2 час).

-

Задачи про «цены» (5 часа).

-

Понятие о банковской системе (3 часа).

-

Считаем налоги (3 час).

-

Игра «Математик - бизнесмен» (2 час).

Содержание курса

Раздел программы «Общие понятия» направлен на знакомство с терминологией, применяемой в экономике. Закрепляется в ходе проведения различных конкурсов. Также знакомит с основными профессиями в области экономики.

Раздел программы «Что такое процент?» повторяет определение процента, представление процента в виде дроби, дроби в виде процента, решение задач с ОГЭ.

Раздел программы «Задачи про «Цены»» состоит из решения различных задач: на покупку самого дешёвого набора продуктов, расчёт коммунальных услуг, вычисление различных цен и т.д.

Раздел программы «Понятия о банковской системе» рассматривает историю развития банковской системы, принципы работы банков «Как банки создают деньги?», понятия - простые проценты, сложные проценты, решение задач на вклады и кредиты.

Раздел программы «Считаем налоги» рассматривают историю развития налога, интересное о налогах, налоговые льготы и вычисление налога НДФЛ по формуле.

В завершение курса проводится игра «Математик - бизнесмен».

Учебный план факультативного курса

№

п/п

Название разделов и темы занятий

Количество часов

Количество часов теории

Количество часов практики

1

Раздел 1. «Общие понятия».

2

0,5

1,5

2

Раздел 2. «Что такое процент?».

2

0,5

1,5

3

Раздел 3. «Задачи про «цены».

5

1

4

4

Раздел 4. «Понятие о банковской системе».

3

0,5

2,5

5

Раздел 5. «Считаем налоги».

3

0,5

2,5

6

Раздел 6. «Игра математик - бизнесмен».

2

0

2

Всего

17

3

14

Решение финансовых задач (ЕГЭ 2015г.) под номером 19

Демонстрационный вариант.

1) 31 декабря 2013 года Сергей взял в банке 9 930 ООО рублей в кредит под 10% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 10%), затем Сергей переводит в банк определённую: сумму ежегодного платежа. Какой должна быть сумма ежегодного платежа, чтобы Сергей выплатил долг тремя равными ежегодными платежами?

Решение:

31 декабря 2013 года - взяла рублей, а = 9930000 рублей.

31 декабря 2014 года - (1,1а-m)рублей остаток долга, после внесённой суммы в mрублей.

31 декабря 2015 года - ((1,1a-m)1.1-m)рублей остаток долга

31 декабря 2016 года - ((1,1a-m)1.1-m)1,1 - m =0

((1,1a-m)1.1-m)1,1 - m =0

(1,21a-1.1m-m)1,1 - m =0

(1,21a-2.1m)1,1 - m =0

1.331a-2.31m-m=0

-3.31m=-1.331a

Вариант 83 (№19)

2) В банк помещена сумма 3900 тысяч рублей под 50% годовых. В конце каждого из первых четырех лет хранения после вычисления процентов вкладчик дополнительно вносил на счет одну и ту же фиксированную сумму. К концу пятого года после начисления процентов оказалось, что размер вклада увеличился по сравнению с первоначальным на 725%. Какую сумму вкладчик ежегодно добавлял к вкладу?

Решение:

В конце 1 года 1,5а + m

В конце 2 года (1,5а + m)∙ 1,5 +m = 2,25a + 1,5m + m = 2,25a + 2,5m

В конце 3 года (2,25а +2,5 m)∙ 1,5 + m = 3,375a + 3,75m +m = 3,375a +4,75m

В конце 4 года (3,375а + 4,75 m)∙ 1,5 +m = 5,0625a + 8,125m

В конце 5 года (5,0625а + 8,125 m)∙ 1,5 = 7, 59375a + 12, 1875m

7,59375a + 12,1875m = 8,25a

12,1875m = 0,65625a

m =  = 210000 (рублей)

= 210000 (рублей)

Вариант 83 (№13)

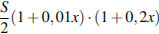

3) Клиент А. сделал вклад в банке в размере 5200 рублей. Проценты по вкладу начисляются раз в год и прибавляются к текущей сумме вклада.ровно через год, на тех же условиях такой же вклад в том же банке сделал клиент Б. Еще ровно через год клиенты А. и Б. закрыли вклады и забрали все накопившиеся деньги. При этом клиент А получил на 572 рубля больше клиента Б. Какой процент годовых начислял банк по этим вкладам?

Решение:

p - процент по вкладу

5200 рублей - вклад в банк

Клиент А - 5200 (1+0,01р)2 рублей получит через 2 года

Клиент Б - 5200 (1+0,01р) рублей получит через 1 год

5200 (1+0,01р)2 - 5200 (1+0,01р) = 572

5200 (1+0,02р + 0,0001р2) - 5200 (1+0,01р) = 572

5200 + 104р + 0,25р2 - 5200 - 52р - 572 = 0

0,52р2 + 52р - 572 = 0 /:52

0,01р2 +р - 11 = 0

Д = 1,44 Р =  ; Р = 10%

; Р = 10%

Вариант 84 (№19)

4) Банк под определенный процент принял некоторую сумму. Через год четверть накопленной суммы была снята со счета. Банк увеличил процент годовых на 40%. К концу следующего года накопленная сумма в 1,44 раза превысила первоначальный вклад. Каков процент новых годовых?

Решение:

Через год

а + 0,01ра -  (а + 0,01ра) = а + 0,01ра - 0,25а - 0,0025ра = 0,75а + 0,0075ра

(а + 0,01ра) = а + 0,01ра - 0,25а - 0,0025ра = 0,75а + 0,0075ра

Еще через год

0,75а + 0,0075ра + 0,01 (р+40) (0,75а + 0,0075ра) = 0,75а + 0,0075ра + 0,0075ра + 0,000075р2а + 0,3а + 0,003ра = 1,05а + 0,018ра + 0,000075р2а

0,000075р2а + 0,018ра + 1,05 а = 1,44а

0,000075р2а + 0,018 ра - 0,39 а = 0 /: а

75р2 + 18000р - 390000 = 0 /: 75

Р2 + 240 - 5200 = 0

Д = 57600 - 4∙ (-5200) = 57600 + 20800 = 78400

Р =  р =

р =  = 20%

= 20%

20 + 40 = 60% Процент новых годовых.

Вариант 85 (№19)

5) Фермер получил кредит в банке под определённый процент годовых. Через год фермер в счёт погашения кредита вернул в банк 3/4 от всей суммы, которую он должен банку к этому времени, а ещё через год в счёт полного погашения кредита он внёс в банк сумму, на 21% превышающую величину полученного кредита. Каков процент годовых по кредиту в данном банке?

Решение:

Сумма кредита a рублей, p - процент годовых

Через год банку должен (a + 0,01 pa) рублей

Вернул  суммы - (a + 0,01 pa) рублей вернул в банк через год

суммы - (a + 0,01 pa) рублей вернул в банк через год

Банку стал должен (a + o,01 pa) - (a + 0,01 pa) = 0,25a + 0,0025 pa

Черезгоднадопогасить (0,25a + 0,0025 pa) + (0,25a + 0,0025 pa) ∙ 0,01 р = 0,25 a + 0,005 pa + 0,000025  a

a

Вернул 1,21 а и погасил долг полностью.

0,25 a + 0,005 pa + 0, 000025 a = 1,21 a /:a

0,25 + 0,005p + 0,000025 - 1,21 = 0

0,000025 + 0,005p - 0,96 = 0

25 + 5000 p - 960000 = 0 /:25

+ 200p - 38400 = 0

Д = 193600

Р =  Р = 120% годовых

Р = 120% годовых

Задачи для практических занятий

Задание 19 № 506948. За время хранения вклада в банке проценты по нему начислялись ежемесячно сначала в размере 5%, затем 12%, потом  и, наконец, 12,5% в месяц. известно, что под действием каждой новой процентной ставки вклад находился целое число месяцев, а по истечении срока хранения первоначальная сумма увеличилась на

и, наконец, 12,5% в месяц. известно, что под действием каждой новой процентной ставки вклад находился целое число месяцев, а по истечении срока хранения первоначальная сумма увеличилась на  Определите срок хранения вклада.

Определите срок хранения вклада.

Решение:

Известно:

1. Проценты на вклад начислялись ежемесячно.

2. Каждая последующая процентная надбавка по истечении календарного месяца начислялась с учетом вновь образованной суммы вклада и с учетом предыдущих надбавок.

Если первоначальная сумма вклада при ежемесячной 5%-ной ставке начисления процентов продержалась  месяцев, то вклад ежемесячно увеличивался в

месяцев, то вклад ежемесячно увеличивался в  раз, и этот коэффициент будет сохранен до тех пор, пока ставка не изменится.

раз, и этот коэффициент будет сохранен до тех пор, пока ставка не изменится.

При изменении процентной надбавки с 5% на 12% (ставка 12% продержалась  месяцев) первоначальная сумма вклада за

месяцев) первоначальная сумма вклада за  месяцев увеличится в

месяцев увеличится в  раз.

раз.

Предположим, что процентная ставка  продержалась

продержалась  месяцев, а процентная ставка

месяцев, а процентная ставка  продержалась

продержалась  месяцев. Тогда соответствующие коэффициенты повышения составят:

месяцев. Тогда соответствующие коэффициенты повышения составят:

и

и

Таким образом, коэффициент повышения суммы вклада в целом за весь период хранения вклада в банке составит:

Это - с одной стороны. Но с другой стороны, согласно условию задачи первоначальная сумма вклада за это же время увеличилась на  т.е. в

т.е. в

(раз).

(раз).

Значит,

Согласно основной теореме арифметики каждое натуральное число, большее 1, можно представить в виде произведения простых множителей, и это представление единственное с точностью до порядка их следования. В таком случае:

Решим эту систему относительно натуральных  и

и

Из последнего уравнения системы имеем:  При этих значениях и система примет вид:

При этих значениях и система примет вид:

Итак,  вклад в банке на хранении был 7 месяцев. При найденных значениях и

вклад в банке на хранении был 7 месяцев. При найденных значениях и  действительно равно нулю.

действительно равно нулю.

Ответ: 7.

Источник: А. Ларин: Тренировочный вариант № 81

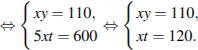

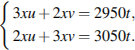

Задание 19 № 506949. В начале года 5/6 некоторой суммы денег вложили в банк А, а то, что осталось - в банк Б. Если вклад находится в банке с начала года, то к концу года он возрастает на определённый процент, величина которого зависит от банка. Известно, что к концу первого года сумма вкладов стала равна 670 у.е., к концу следующего - 749 у.е. Если первоначально 5/6 суммы было бы вложено в банк Б, а оставшуюся вложили бы в банк А, то по истечении одного года сумма выросла бы до 710 у.е. Определите сумму вкладов по истечении второго года в этом случае.

Решение.

Пусть в банк А, у которого исходя из годовой процентной ставки коэффициент повышения вклада равен  вложено

вложено  у.е. денег. Тогда в банк Б, у которого аналогичный коэффициент равен

у.е. денег. Тогда в банк Б, у которого аналогичный коэффициент равен  вложено

вложено  у.е денег.

у.е денег.

В соответствии с условием задачи будем иметь:

Если бы те же суммы были вложены в банки Б и А соответственно, то имели бы уравнение  (3)

(3)

А искомая сумма будет равна значению выражения

Рассмотрим систему уравнений (1) и (3):

Отсюда:

Подставим найденное значение y в уравнение (2):

Искомая сумма имеет вид:

Ответ: 841.

Источник: А. Ларин: Тренировочный вариант № 82.

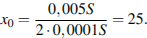

Задание 19 № 506953. В январе 2000 года ставка по депозитам в банке «Возрождение» составила х % годовых, тогда как в январе 2001 года - у % годовых, причем известно, что x + y = 30%. В январе 2000 года вкладчик открыл счет в банке «Возрождение», положив на него некоторую сумму. В январе 2001 года, по прошествии года с того момента, вкладчик снял со счета пятую часть этой суммы. Укажите значение х при котором сумма на счету вкладчика в январе 2002 года станет максимально возможной.

Решение.

Пусть в январе 2000 года вкладчик положил на счет  у.е. Тогда в январе 2001 года на счету сумма станет

у.е. Тогда в январе 2001 года на счету сумма станет  у.е. Но в январе же 2001 года вкладчик снял

у.е. Но в январе же 2001 года вкладчик снял  у.е. На счету осталось:

у.е. На счету осталось:

у.е.

у.е.

В январе 2002 года сумма на счету будет равна:

Функция  является квадратичной от .

является квадратичной от .

У нее есть наибольшее значение при

Ответ: 25.

Источник: А. Ларин: Тренировочный вариант № 88.

Задание 19 № 506954. В конце августа 2001 года администрация Приморского края располагала некой суммой денег, которую предполагалось направить на пополнение нефтяных запасов края. Надеясь на изменение конъюнктуры рынка, руководство края, отсрочив закупку нефти, положила эту сумму 1 сентября 2001 года в банк. Далее известно, что сумма вклада в банке увеличивалась первого числа каждого месяца на 26% по отношению к сумме на первое число предыдущего месяца, а цена барреля сырой нефти убывала на 10% ежемесячно. На сколько процентов больше (от первоначального объема закупок) руководство края смогло пополнить нефтяные запасы края, сняв 1 ноября 2001 года всю сумму, полученную из банка вместе с процентами, и направив ее на закупку нефти?

Решение.

Пусть сумма, которой первоначально располагала администрация края, составляла у.е., а цена барреля сырой нефти  у.е. Тогда первоначально возможный объем закупок составлял

у.е. Тогда первоначально возможный объем закупок составлял  баррелей. Этот объем примем за 100 процентов. За 2 месяца хранения в банке положенная сумм выросла до

баррелей. Этот объем примем за 100 процентов. За 2 месяца хранения в банке положенная сумм выросла до  у.е., а цена барреля сырой нефти за это же время убыла до

у.е., а цена барреля сырой нефти за это же время убыла до  у.е. Следовательно, 1 ноября 2001 г. руководство края на эту сумму могла закупить

у.е. Следовательно, 1 ноября 2001 г. руководство края на эту сумму могла закупить  баррелей сырой нефти. Процентное отношение этого объема к первоначально возможному объему закупок составит:

баррелей сырой нефти. Процентное отношение этого объема к первоначально возможному объему закупок составит:

% то есть

% то есть  % =

% =  %.

%.

Значит, руководство края смогло пополнить 1 ноября 2001 г. нефтяные запасы края на 96% больше, чем 1 сентября того же года.

Ответ: 96.

Источник: А. Ларин: Тренировочный вариант № 89.

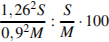

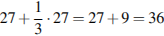

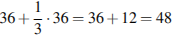

Задание 19 № 506955. Транcнациональная компания Amako Inc. решила провести недружественное поглощение компании First Aluminum Company (FAC) путем скупки акций миноритарных акционеров. Известно, что Amako было сделано три предложения владельцам акций FAC, при этом цена покупки одной акции каждый раз повышалась на 1/3. В результате второго предложения Amako сумела увеличить число выкупленных акций на 20%, а в результате скупки по третьей цене - еще на 20%. Найдите цену третьего предложения и общее количество скупленных акций FAC, если начальное предложение составляло $27 за одну акцию, а по второй цене Amako скупила 15 тысяч акций.

Решение.

Предложения

Цена одной акции ($)

Количество выкупленных акций

При данном

предложении

Общее количество

выкупленных акций

1

27

75 000

2

36

15 000

90 000

3

48

108 000

Ответ: цена третьего предложения составила $48 за одну акцию; всего было выкуплено 108 000 акций.

Задание 19 № 506956. Два брокера купили акции одного достоинства на сумму 3640 р. Когда цена на эти акции возросла, они продали часть акций на сумму 3927 р. Первый брокер продал 75% своих акций, а второй 80% своих. При этом сумма от продажи акций, полученная вторым брокером, на 140% превысила сумму, полученную первым брокером. На сколько процентов возросла цена одной акции?

Решение.

Первый способ (близкий к арифметическому решению).

Пусть первый брокер купил акций, а второй - акций. Тогда первый продал

акций. Тогда первый продал  акций, второй -

акций, второй -  акций.

акций.

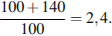

То, что сумма от продажи акций, полученных вторым брокером, на 140% превысила сумму, полученную первым брокером, означает: сумма, полученная вторым брокером, больше суммы, полученной первым, в 2,4 раза:

Так как цена одной акции у обоих брокеров одинакова, а полученные суммы прямо пропорциональны количеству акций, проданных каждым брокером, то

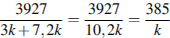

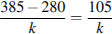

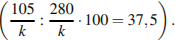

Если - коэффициент пропорциональности количества акций, купленных брокерами, то ими приобретено  акций на сумму 3640 р. Следовательно, на тот момент цена каждой акции составляла:

акций на сумму 3640 р. Следовательно, на тот момент цена каждой акции составляла:

р.

р.

Первый брокер продал  акций, второй

акций, второй  акций. Всего было продано

акций. Всего было продано  акций. К моменту продажи цена одной акции стала

акций. К моменту продажи цена одной акции стала

(р), т.е. на

(р), т.е. на  (р) выше.

(р) выше.

Значит, цена одной акции возросла на 37,5%

Второй способ (преобладает алгебраический подход).

Пусть р. - первоначальная цена одной акции, - количество акций, купленных первым брокером,  - количество акций, купленных вторым брокером. И пусть цена одной акции возросла на %. Тогда:

- количество акций, купленных вторым брокером. И пусть цена одной акции возросла на %. Тогда: (1)

(1)

Со временем цена одной акции выросла до  рублей.

рублей.

Первый брокер продал акций на сумму  рублей, а второй брокер - на

рублей, а второй брокер - на  рублей.

рублей.

Согласно условию задачи имеем:  т.е.

т.е.

(2)

(2)

Так как сумма от продажи акций, полученная вторым брокером, на 140% превысила сумму, полученную первым брокером, то

Подставив полученное значение z в уравнение (1), будем иметь:

Подставим то же значение z в уравнение (2):

А значение  нами найдено выше.

нами найдено выше.

Следовательно,

Ответ: 37,5.

Источник: А. Ларин: Тренировочный вариант № 91.

Задание 19 № 506957. Сергей взял кредит в банке на срок 9 месяцев. В конце каждого месяца общая сумма оставшегося долга увеличивается на 12%, а затем уменьшается на сумму, уплаченную Сергеем. Суммы, выплачиваемые в конце каждого месяца, подбираются так, чтобы в результате сумма долга каждый месяц уменьшалась равномерно, то есть на одну и ту же величину.

Сколько процентов от суммы кредита составила общая сумма, уплаченная Сергеем банку (сверх кредита)?

Решение.

Предложение «Суммы, выплачиваемые в конце каждого месяца, подбираются так, чтобы в результате сумма долга каждый месяц уменьшалась равномерно, то есть на одну и ту же величину» означает: Сергей взятую сумму возвращал равными долями.

Общая сумма, уплаченная Сергеем банку сверх кредита, обусловлена только применением процентной ставки.

В первом месяце эта часть заплаченной суммы составляла  , во втором -

, во втором -  в третьем -

в третьем -  в восьмом -

в восьмом -  наконец, в последнем -

наконец, в последнем -

Всего за 9 месяцев:

Искомое процентное отношение есть 60

Ответ: 60.

Источник: Интеллект-центр. Репетиционные варианты ЕГЭ 2015.

Задание 19 № 506959. Баба Валя, накопив часть своей пенсии, решила улучшить свое материальное положение. Она узнала, что в Сбербанке от пенсионеров принимают вклады под определенный процент годовых и на этих условиях внесла свои сбережения в ближайшее отделение Сбербанка. Но через некоторое время соседка ей рассказала, что недалеко от той местности, где проживают пенсионеры, есть коммерческий банк, в котором процент годовых для пенсионеров-вкладчиков в 20 раз выше, чем в Сбербанке. Баба Валя не доверяла коммерческим банкам, но стремление улучшить свое материальное положение взяло верх. После долгих колебаний и ровно через год после открытия счета в Сбербанке Баба Валя сняла половину образовавшей суммы от ее вклада, заявив: «Такой навар меня не устраивает!» И открыла счет в том коммерческом банке, о котором говорила ее соседка, не теряя надежды на значительное улучшение своего материального благосостояния.

Надежды оправдались: через год сумма Бабы Вали в коммерческом банке превысила ее первоначальные кровные сбережения на 65%. Сожалела Баба Валя, что год назад в Сбербанке сняла не всю сумму, а лишь половину, однако, подумала: «А где же мы не теряли?..»

Гендиректор коммерческого банка оказался хорошим: не оставил Бабу Валю без навара!

А каков в Сбербанке процент годовых для пенсионеров?

Решение.

Пусть Баба Валя внесла в Сбербанк у. е. под  годовых. Тогда за год хранения вклада в Сбербанке внесенная сумма выросла до у. е. Баба Валя сняла со счета

годовых. Тогда за год хранения вклада в Сбербанке внесенная сумма выросла до у. е. Баба Валя сняла со счета  у. е. и поместила эту сумму в коммерческий банк. За год хранения вклада в коммерческом банке сумма выросла до

у. е. и поместила эту сумму в коммерческий банк. За год хранения вклада в коммерческом банке сумма выросла до  у.е. А эта сумма по условию задачи составляет

у.е. А эта сумма по условию задачи составляет  у. е.

у. е.

Решим уравнение

По условию задачи нам подходит только положительный корень  Значит, в Сбербанке процент годовых для пенсионеров равен 10.

Значит, в Сбербанке процент годовых для пенсионеров равен 10.

Ответ: 10.

Источник: РЕШУ ЕГЭ

Задание 19 № 507208. 31 декабря 2014 года Пётр взял в банке некоторую сумму в кредит под некоторый процент годовых. Схема выплаты кредита следующая - 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на а%), затем Пётр переводит очередной транш. Если он будет платить каждый год по 2 592 000 рублей, то выплатит долг за 4 года. Если по 4 392 000 рублей, то за 2 года. Под какой процент Пётр взял деньги в банке?

Решение.

Пусть - сумма кредита. Обозначим ежегодные платежи  и

и  соответственно. Сумма долга каждый год увеличивается на

соответственно. Сумма долга каждый год увеличивается на  то есть сумма долга умножается на коэффициент

то есть сумма долга умножается на коэффициент  После первой выплаты сумма долга станет равной

После первой выплаты сумма долга станет равной  после второй выплаты:

после второй выплаты:  после третье выплаты:

после третье выплаты:  после четвёртой выплаты:

после четвёртой выплаты:  Причём долг будет погашен полностью, получаем, то есть

Причём долг будет погашен полностью, получаем, то есть  Аналогично получаем уравнение для случая, когда выплаты совершаются платежами размером

Аналогично получаем уравнение для случая, когда выплаты совершаются платежами размером

Имеем систему уравнений:

Имеем систему уравнений:

Подставим выражение для  в первое уравнение:

в первое уравнение:  Преобразуем это уравнение:

Преобразуем это уравнение:

Подставляя числовые значения получаем:

Отрицательные корни не подходят по условию задачи, значит,  откуда

откуда  то есть Пётр взял деньги в банке под 20%.

то есть Пётр взял деньги в банке под 20%.

Ответ: 20%.

Источник: Типовые тестовые задания по математике, под редакцией И. В. Ященко. 2015 г.

Задание 19 № 507212. 31 декабря 2014 года Алексей взял в банке 6 902 000 рублей в кредит под 12,5% годовых. Схема выплаты кредита следующая - 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 12,5%), затем Алексей переводит в банк X рублей. Какой должна быть сумма X, чтобы Алексей выплатил долг четырьмя равными платежами (то есть за четыре года)?

Решение.

Пусть сумма кредита равна  а годовые составляют

а годовые составляют  Тогда 31 декабря каждого года оставшаяся сумма долга умножается на коэффициент После первой выплаты сумма долга составит

Тогда 31 декабря каждого года оставшаяся сумма долга умножается на коэффициент После первой выплаты сумма долга составит  После второй выплаты сумма долга составит

После второй выплаты сумма долга составит

После третьей выплаты сумма оставшегося долга равна

После четвертой выплаты сумма оставшегося долга равна

По условию четырьмя выплатами Алексей должен погасить кредит полностью, поэтому

При  и

и  получаем:

получаем:  и

и

Ответ: 2 296 350.

Задание 19 № 507214. 1 января 2015 года Тарас Павлович взял в банке 1,1 млн рублей в кредит. Схема выплаты кредита следующая - 1 числа каждого следующего месяца банк начисляет 2 процента на оставшуюся сумму долга (то есть увеличивает долг на 2%), затем Тарас Павлович переводит в банк платёж. На какое минимальное количество месяцев Тарас Павлович может взять кредит, чтобы ежемесячные выплаты были не более 220 тыс. рублей?

Решение.

Ясно, что чем больше месячные выплаты, тем быстрее будет выплачен долг. Значит, срок кредита будет минимален в том случае, когда выплаты составляют 220 тыс. рублей. Составим таблицу, в первом столбце которой будем указывать долг на первое число месяца, а во втором - долг в том же месяце, но уже после выплаты. Для упрощения расчётов будем сохранять только два знака после запятой, представляя суммы долга в тыс. рублей.

Месяц

Долг на первое число месяца (тыс. руб)

Долг после выплаты

(тыс. руб)

1

1122

902

2

920,04

700,04

3

714,04

494,04

4

503,92

283,92

5

289,60

69,60

6

70,99

0

Заметим, что в последний месяц выплата составит менее 220 тыс. руб. Из таблицы видно, что минимальный срок кредита в условиях задачи составляет 6 месяцев.

Ответ: 6.

Источник: Типовые тестовые задания по математике, под редакцией И.В. Ященко. 2015 г.

Задание 19 № 507227. Савелий хочет взять в кредит 1,4 млн рублей. Погашение кредита происходит раз в год равными суммами (кроме, может быть, последней) после начисления процентов. Ставка процента 10% годовых. На какое минимальное количество лет может Савелий взять кредит, чтобы ежегодные выплаты были не более 330 тысяч рублей?

Решение.

Ясно, что чем больше годовые выплаты, тем быстрее будет выплачен долг. Значит, срок кредита будет минимален в том случае, когда выплаты составляют 330 тыс. рублей. Составим таблицу, в первом столбце которой будем указывать долг после начисления процентов, а во втором - долг после выплаты. Для упрощения расчётов будем сохранять только два знака после запятой, представляя суммы долга в тыс. рублей.

Годы

Долг до выплаты

(тыс. руб)

Долг после выплаты

(тыс. руб)

1

1540

1210

2

1331

1001

3

1101,1

771,1

4

848,21

518,21

5

570,03

240,03

6

264,03

0

Заметим, что в последний год выплата составит менее 330 тыс. руб. Из таблицы видно, что минимальный срок кредита в условиях задачи составляет 6 лет.

Ответ: 6 лет.

Источник: Типовые тестовые задания по математике, под редакцией И.В. Ященко. 2015 г.

Задание 19 № 507278. 1 января 2015 года Павел Витальевич взял в банке 1 млн рублей в кредит. Схема выплаты кредита следующая: 1 числа каждого следующего месяца банк начисляет 1 процент на оставшуюся сумму долга (то есть увеличивает долг на 1%), затем Павел Витальевич переводит в банк платёж. НА какое минимальное количество месяцев Павел Витальевич может взять кредит, чтобы ежемесячные выплаты были не более 125 тыс. рублей?

Решение.

Ясно, что за 8 месяцев Павел Витальевич не справится с выплатой долга, так как он вернет банку не более  рублей, а общий долг будет больше миллиона рублей, так как банк еще начисляет проценты. Покажем, что на 9 месяцев кредит брать можно. Пусть ежемесячный платеж будет равен 125000 рублей. Через месяц задолженность Павла Витальевича перед банком составит 1010000 рублей, затем Павел Витальевич выплачивает 125000 и долг составляет 885000. Затем банк начисляет процент, но 1 процент от оставшейся суммы будет уже меньше, чем 10000 рублей, и в дальнейшем будет тем более меньше. Поэтому задолженность через два месяца будет меньше 895000, а после очередного платежа - меньше 770000 рублей. Аналогично, через 3 месяца задолженность будет меньше 780000, а после платежа - меньше 655000 рублей. Через 4 месяца задолженность будет меньше 665000, а после платежа - меньше 540000 рублей. Через 5 месяцев задолженность будет меньше 550000, а после платежа - меньше 425000 рублей. Через 6 месяцев задолженность будет меньше 435000, а после платежа - меньше 310000 рублей. Через 7 месяцев задолженность будет меньше 320000, а после платежа - меньше 195000 рублей. Через 8 месяцев задолженность будет меньше 205000, а после платежа - меньше 80000 рублей. Таким образом, через 9 месяцев задолженность заведомо не будет превышать 90000 рублей, и своим последним платежом Павел Витальевич полностью расплатится с банком.

рублей, а общий долг будет больше миллиона рублей, так как банк еще начисляет проценты. Покажем, что на 9 месяцев кредит брать можно. Пусть ежемесячный платеж будет равен 125000 рублей. Через месяц задолженность Павла Витальевича перед банком составит 1010000 рублей, затем Павел Витальевич выплачивает 125000 и долг составляет 885000. Затем банк начисляет процент, но 1 процент от оставшейся суммы будет уже меньше, чем 10000 рублей, и в дальнейшем будет тем более меньше. Поэтому задолженность через два месяца будет меньше 895000, а после очередного платежа - меньше 770000 рублей. Аналогично, через 3 месяца задолженность будет меньше 780000, а после платежа - меньше 655000 рублей. Через 4 месяца задолженность будет меньше 665000, а после платежа - меньше 540000 рублей. Через 5 месяцев задолженность будет меньше 550000, а после платежа - меньше 425000 рублей. Через 6 месяцев задолженность будет меньше 435000, а после платежа - меньше 310000 рублей. Через 7 месяцев задолженность будет меньше 320000, а после платежа - меньше 195000 рублей. Через 8 месяцев задолженность будет меньше 205000, а после платежа - меньше 80000 рублей. Таким образом, через 9 месяцев задолженность заведомо не будет превышать 90000 рублей, и своим последним платежом Павел Витальевич полностью расплатится с банком.

Ответ: на 9 месяцев

Источник: Типовые тестовые задания по математике, под редакцией И.В. Ященко. 2015 г.

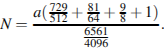

Задание 19 № 507280. 31 декабря 2014 года Ярослав взял в банке некоторую сумму в кредит под 12,5% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга ( то есть увеличивает долг на 12,5%), затем Ярослав переводит в банк 2 132 325 рублей. Какую сумму взял Ярослав в банке, если он выплатил долг четырьмя равными платежами (то есть за четыре года)?

Решение:

Заметим сначала, что увеличить число на 12,5% это тоже самое, что умножить это число на  . Пусть Ярослав взял в банке N рублей, а его ежегодный платеж равен a (в данном случае а = 2132325). Тогда из условия следует уравнение:

. Пусть Ярослав взял в банке N рублей, а его ежегодный платеж равен a (в данном случае а = 2132325). Тогда из условия следует уравнение:  Раскрывая скобки, получаем следующее:

Раскрывая скобки, получаем следующее:  . Отсюда

. Отсюда

Складывая дроби и упрощая, получаем:  Подставляя

Подставляя  , получаем:

, получаем:  .

.

Ответ: 6409000р.

Источник: Типовые тестовые задания по математике, под редакцией И.В. Ященко. 2015 г

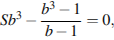

Задание 19 № 507284. 31 декабря 2014 года Тимофей взял в банке 7 007 000 рублей в кредит под 20% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 20%), затем Тимофей переводит в банк платёж. Весь долг Тимофей выплатил за 3 равных платежа. На сколько рублей меньше он бы отдал банку, если бы смог выплатить долг за 2 равных платежа?

Решение.

Пусть сумма кредита равна S, а годовые составляют a%. Тогда 31 декабря каждого года оставшаяся сумма долга умножается на коэффициент b = 1 + 0,01a. После первой половины выплаты сумма долга составит S1 = Sb − X. После второй выплаты сумма долга составит

После третей выплаты сумма оставшегося долга равна

По условию тремя выплатами Тимофей погасил кредит полностью, поэтому  откуда

откуда

Рассуждая аналогично, находим, что если бы Тимофей гасил долг двумя равными выплатами, то каждый год он должен был бы выплачивать  рублей. Значит, он отдал банку на

рублей. Значит, он отдал банку на  больше.

больше.

При S = 7 007 000 и a = 20, получаем: b = 1,2 и

(рублей).

(рублей).

(рублей).

(рублей).

Значит, 3X−2Y = 806400.

Ответ: 806400.

Источник: Типовые тестовые задания по математике, под редакцией И.В. Ященко. 2015 г.

Задание 19 № 507714. Гражданин Петров по случаю рождения сына открыл 1 сентября 2008 года в банке счёт, на который он ежегодно кладет 1000 рублей. По условиям вклада банк ежегодно начисляет 20% на сумму, находящуюся на счёте. Через 6 лет у гражданина Петрова родилась дочь, и 1 сентября 2014 года он открыл в другом банке счёт, на который ежегодно кладёт по 2200 рублей, а банк начисляет 44% в год. В каком году после очередного пополнения суммы вкладов сравняются, если деньги со счетов не снимают?

Решение.

Через лет 1 сентября на первом счёте будет сумма

В это же время на втором счёте будет сумма

Приравняем эти суммы и решим полученное уравнение:

Таким образом, суммы на счетах сравняются через 11 лет после открытия первого вклада то есть в 2019 году.

Ответ: 2019.

Источник: РЕШУ ЕГЭ - Предэкзаменационная работа 2014 по математике.

Задание 19 № 507890. Оля хочет взять в кредит 100 000 рублей. Погашение кредита происходит раз в год равными суммами (кроме, может быть, последней) после начисления процентов. Ставка процента 10 % годовых. На какое минимальное количество лет может Оля взять кредит, чтобы ежегодные выплаты были не более 24000 рублей?

Решение.

Пусть сумма кредита равна S, а годовые составляют a %. Тогда в последний день каждого года оставшаяся сумма долга умножается на коэффициент b = 1 + 0,01a Составим таблицу выплат.

Год

Долг банку (руб.)

Остаток доли после выплаты (руб.)

0

100000

-

1

110000

86000

2

94600

70600

3

77660

53660

4

59026

35026

5

38528,6

14528,6

6

15981,46

0

Значит, Оля погасит кредит за 6 лет.

Ответ: 6.

Источник: СтатГрад: Диагностическая работа по математике 21.01.2015 вариант МА10109.

Задание 19 № 508214. 1 января 2015 года Александр Сергеевич взял в банке 1,1 млн рублей в кредит. Схема выплаты кредита следующая - 1 числа каждого следующего месяца банк начисляет 1 процент на оставшуюся сумму долга (то есть увеличивает долг на 1%), затем Александр Сергеевич переводит в банк платёж. На какое минимальное количество месяцев Александр Сергеевич может взять кредит, чтобы ежемесячные выплаты были не более 275 тыс. рублей?

Решение.

Заметим, что за 4 месяца Александр Сергеевич выплатит 1,1 млн рублей. Таким образом, он не покроет долг с процентами. Каждый месяц долг увеличивается не более, чем на 1 100 000 · 0,01 = 11 000 рублей. Значит, за пять месяцев Александр Сергеевич должен будет выплатить не более 1 100 000 + 5 · 11 000 = 1 155 000 рублей, что менее чем 5 · 275 000 = 1 375 000 рублей. Таким образом, Александр Сергеевич сможет выплатить кредит за 5 месяцев.

Ответ: 5.

Источник: Типовые тестовые задания по математике, под редакцией И.В. Ященко. 2015 г.

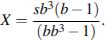

Задание 19 № 508215. 31 декабря 2014 года Дмитрий взял в банке 4 290 000 рублей в кредит под 14,5% годовых. Схема выплаты кредита следующая - 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 14,5%), затем Дмитрий переводит в банк X рублей. Какой должна быть сумма X, чтобы Дмитрий выплатил долг двумя равными платежами (то есть за два года)?

Решение.

Пусть сумма кредита равна S, а годовые составляют а%. Тогда 31 декабря каждого года оставшаяся сумма долга умножается на коэффициент b = 1 + 0,01а. После первой выплаты сумма долга составит S1 = Sb − X. После второй выплаты сумма долга составит

По условию двумя выплатами Дмитрий должен погасить кредит полностью, поэтому  откуда

откуда

При S = 4 290 000 и а = 14,5, получаем: b = 1,145 и

(рублей).

(рублей).

Ответ: 2 622 050.

Источник: Типовые тестовые задания по математике, под редакцией И.В. Ященко. 2015 г.

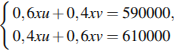

Задание 19 № 508629. Известно, что вклад, находящийся в банке с начала года, возрастает к концу года на определенный процент, свой для каждого банка. В начале года Степан положил 60% некоторой суммы денег в первый банк, а оставшуюся часть суммы во второй банк. К концу года сумма этих вкладов стала равна 590 000 руб., а к концу следующего года 701 000 руб. Если бы Степан первоначально положил 60% своей суммы во второй банк, а оставшуюся часть в первый, то по истечении одного года сумма вкладов стала бы равной 610 000 руб. Какова была бы сумма вкладов в этом случае к концу второго года?

Решение.

Пусть сумма денег, которые Степан положил в два разных банка, составляет х руб. Коэффициент повышения суммы, обусловленный годовой процентной ставкой на вклад, составляет в первом банке u, во втором v (это - не процентная ставка).

Тогда к концу первого года хранения (60% процентов в первом банке и 40% во втором банке) вся сумма вклада стала  (руб.).

(руб.).

Если бы Степан первоначально положил 60% всей суммы во второй банк, а 40% - в первый банк, то вся сумма была бы равна  (руб.).

(руб.).

Решим систему уравнений  относительно xu и xv.

относительно xu и xv.

Для удобства в расчетах заменим число 590 000 выражением 590t, 610 000 - выражением 610t, t = 1000.

Тогда приведенная система уравнений после некоторых преобразований будет выглядеть так:

Решим ее относительно xu и xv.

Теперь воспользуемся тем, что к концу второго года сумма вкладов (в реале) стала 701 000 руб., т.е. 701t руб.

При

Теперь нетрудно найти и искомую сумму.

(руб.)

(руб.)

Ответ: 749 000.

Задание 19 № 508975. Алексей взял кредит в банке на срок 12 месяцев. По договору Алексей должен вернуть кредит ежемесячными платежами. В конце каждого месяца к оставшейся сумме долга добавляется r % этой суммы и своим ежемесячным платежом Алексей погашает эти добавленные проценты и уменьшает сумму долга. Ежемесячные платежи подбираются так, чтобы долг уменьшался на одну и ту же величину каждый месяц (на практике такая схема называется «схемой с дифференцированными платежами»). Известно, что общая сумма, выплаченная Алексеем банку за весь срок кредитования, оказалась на 13 % больше, чем сумма, взятая им в кредит. Найдите r.

Решение.

Пусть сумма кредита равна  По условию долг Алексея должен уменьшаться до нуля равномерно:

По условию долг Алексея должен уменьшаться до нуля равномерно:

К концу каждого месяца к сумме долга добавляется  Пусть

Пусть  Тогда последовательность сумм долга вместе с процентами такова:

Тогда последовательность сумм долга вместе с процентами такова:

Следовательно, выплаты должны быть следующими:

Всего следует выплатить:

Общая сумма выплат оказалась на 13% больше суммы, взятой в кредит, поэтому:

Откуда получаем, что

Ответ: 2.

Список используемой литературы:

-

«Еще раз о процентах» И.И.Зубарева, М.в школе № 10,2006 г.

-

«Изучение процентов в основной школе». Г.В. Дорофеев, J1.B. Кузнецова, С.С. Минаева, С.Б.Суворова, М.в школе №1 2002 г.

-

«Несколько задач про проценты», А.Е. Захарова, М. в школе №8 2002г.

-

«Элементы финансовой математики на уроках», В.А.Петров, М.в школе №8 2002 г.

-

«Урок решения задач с экономическим содержанием», М.в школе №8 2002 г.

-

«Некоторые применения геометрической прогрессии», А.А. Симонов, М. в школе №3 1998 г.

-

«Сложеные проценты», А.С. Симонов,М.в школе №5 1998 г.

-

Материалы ЕГЭ

-

«Считаем налоги» математика (приложение к первому сентября) ноябрь 2011г.

-

Предметные недели в школе. Математика. Гончарова Л.В., 2000г.

-

alexlarin.net

-

решуегэ.рф

-

statgrad.org

-

alleng.ru