- Преподавателю

- Другое

- Разработка урока по экономическому анализу по теме Анализ деловой активности

Разработка урока по экономическому анализу по теме Анализ деловой активности

| Раздел | Другое |

| Класс | - |

| Тип | Конспекты |

| Автор | Кулиш Е.А. |

| Дата | 26.12.2014 |

| Формат | docx |

| Изображения | Есть |

ТДЦ: Анализ деловой активности и эффективности финансово-хозяйственной деятельности предприятия

ТДЦ: Анализ деловой активности и эффективности финансово-хозяйственной деятельности предприятия

Образовательные

-

Рассмотреть показатели деловой активности и эффективности финансово-хозяйственной деятельности предприятия;

-

раскрыть влияние коэффициентов оборачиваемости и рентабельности на деловую активность деятельности предприятия;

-

рассмотреть влияние факторов на изменения деловой активности предприятия .

Развивающие

-

развитие навыков решения задач на расчет коэффициентов имущественного положения предприятия;

-

развитие мышления (учить анализировать, выделять главное, сравнивать, строить;

-

развития элементов творческой деятельности;

-

развития у обучающихся коммуникативной культуры (умения общаться, монологическую и диалогическую речь);

-

развития способности четко формулировать свои мысли.

Воспитательные

-

воспитание активной жизненной позиции, честности, человеческой порядочности;

-

воспитание сознательного и серьёзного отношения обучающихся к учебной дисциплине, убеждая их в том, что полученные знания пригодятся им в будущей деятельности;

-

воспитание умения управлять собой, своим поведением.

Тип занятия: комбинированный ;

Методы обучения: словесные, иллюстративные, практические.

Методическое оснащение урока: Карточки с заданием , раздаточный материал, микрокалькуляторы.

Структура урока:

1.Организация начала урока

2. Повторение пройденного материала

3. Изучение нового материала

4. Итог урока, рефлексия

5. Домашнее задание

Ход урока:

1.Организационный момент

-психологическая подготовка;

-подготовка рабочего места;

-постановка темы и цели урока.

2. Повторение пройденного материала

1)Анализ использования материальных ресурсов(фронтальная работа)

А)(на доске карточки с буквенными обозначениями показателей , задается вопрос и студенты должны выбрать нужную карточку)

1. Буквенное обозначение показателя материалоемкость продукции(МЕ)

2. Буквенное обозначение показателя сумма материальных затрат(МЗ)

3. Буквенное обозначение показателя объем продукции (работ, услуг)(ВП)

4. Буквенное обозначение показателя материалоотдача (МО)

5. Буквенное обозначение показателя удельный вес материальных затрат в себестоимости продукции(У)

6. Буквенное обозначение показателя полная себестоимость продукции ( работ, услуг)

( С/С)

7. Буквенное обозначение показателя коэффициент использования всех материалов(Ки)

Б) Из карточек на доске студенты составляют формулы

-

Формула расчета материалоемкости продукции

-

Формула расчета материалоотдачи

-

Формула расчета удельного веса материальных затрат в себестоимости продукции

-

Формула расчета коэффициента использования всех материалов

2)Анализ имущественного положения предприятия

А) Составить кластеры (работа в паре) изобразить на листе и защитить(по одному кластеру на пару)

1. Собственный капитал

2. Привлеченный (заемный) капитал

3.Текущие активы

4. Текущие обязательства

Б) Рассчитайте: (1вариант по данным за 31.03.2013г;2 вариант по данным за 31.03.2012г)(самостоятельная работа)

1.Капитал компании

2. Собственный капитал

3. Собственные оборотные средства

4. Привлеченный (заемный) капитал

Таблица 1. Исходные данные малого предприятия (бухгалтерский баланс), тыс. тг.

Показатель

31.03.2013

31.03.2012

Актив

Внеоборотные активы

15 772

13 855

Оборотные активы

71 628

68 655

Валюта баланса по активу

87400

82 510

Пассив

Капитал и резервы

26 155

25 400

Долгосрочные обязательства, всего

14030

15 150

В том числе долгосрочные кредиты под текущую деятельность

3500

4550

Краткосрочные обязательства, всего

47 315

42 110

В том числе:

- заемные средства;

10050

12 050

- кредиторская задолженность

35 490

28 800

Валюта баланса по пассиву

87500

82 660

3)Анализ финансового состояния предприятия

Графический диктант(да, согласен - ^; нет, не согласен- -)

-

Финансовое состояние предприятия - это движение трудовых ресурсов, обслуживающих производство и реализацию его продукции.-

-

Чем выше темпы роста производства на предприятии, тем выше выручка от реализации продукции.^

-

Прибыль - это разница между выручкой от реализации и текущими затратами.^

-

Рентабельность - это отношение текущих затрат к прибыли.-

-

Финансовые трудности предприятия возникают в связи с увеличением собственных средств, доступностью кредитов, сокращением сроков их предоставления.-

-

Если предприятие убыточно, т. е. выручка от реализации продукции не покрывает текущих затрат.^

-

Смысл финансового анализа - в оценке и прогнозировании финансового состояния предприятия по данным бухгалтерского учета и отчетности.^

-

Устойчивое финансовое состояние является необязательным условием эффективной деятельности фирмы. -

-

Заемные оборотные средства - это кредиты и займы, кредиторская задолженность и прочие пассивы. ^

-

Под долгосрочной платежеспособностью понимается способность предприятия рассчитываться по своим обязательствам в долгосрочной перспективе.^

Ответы: -^^--^^-^^

3. Изучение нового материала

Деловая активность предприятия проявляется в скорости, с которой оборачиваются его средства. Прибыльность деятельности предприятия отражает его рентабельность.

Деловая активностьДеловую активность предприятия можно представить как систему качественных и количественных критериев.

Качественные критерии

Количественные критерии

объем реализации произведенной продукции (работ, услуг), прибыль величину авансированного капитала (активы предприятия).

широта рынков сбыта (внутренних и внешних), репутация предприятия конкурентоспособность наличие стабильных поставщиков и потребителей

Основными внутренними факторами организации, влияющими на уровень деловой активности организации, являются:

- конкурентоспособность выпускаемой продукции, позволяющая поддерживать объем реализации и цену на приемлемом уровне;

- качество и производительность трудовых и материальных ресурсов организации и затраты на них;

- уровень затрат на финансирование организации;

- налоговая нагрузка;

- мотивация персонала и собственников.

Анализ деловой активности предприятия даёт возможность выявить уровень эффективности с которым используются средства. Оценка деловой активности предприятия, предполагает рассмотрение коэффициентов. Это коэффициенты оборачиваемости и рентабельности. Анализ деловой активности предприятия даёт возможность понять, что два данных коэффициента влияют на деловую активность.

Оборачиваемость активов - финансовый показатель интенсивности использования организацией всей совокупности имеющихся активов. Данный показатель используется наряду с другими показателями оборачиваемости, такими как оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности, оборачиваемость запасов, для анализа эффективности управления имуществом и обязательствами фирмы.

Расчет (формула)

-

Оборачиваемость активов (коэффициент) = Выручка / Среднегодовая стоимость активов

-

Оборачиваемость активов (в днях) = 365 / Коэффициент оборачиваемости активов

Данные о выручки можно получить из "Отчета о прибылях и убытках", данные о величине активов - из Баланса (сальдо баланса). Для расчета среднегодовой величины активов находят их сумму на начало и конец года и делят на 2.

Рентабельность продаж ) - коэффициент рентабельности, который показывает долю прибыли в каждом заработанном тенге. Обычно рассчитывается как отношение операционной прибыли (прибыли до налогообложения) за определённый период к выраженному в денежных средствах объему продаж за тот же период.

Рентабельность продаж = (операционная прибыль / объём продаж)

Рента́бельность акти́вов -(экономическая рентабельность активов) показывает сколько приходится прибыли на каждый тенге, вложенный в имущество организации. Показывает способность активов компании порождать прибыль.

Расчет (формула)

-

Рентабельность активов = Чистая прибыль за период / Средняя величина активов за период.

Взаимосвязь коэффициентов. Рассмотрим два случая развития событий при замедлении оборачиваемости. Если анализ деловой активности предприятия показывает, что увеличивается (уменьшается) рентабельность. Другими словами, если наблюдается замедление оборачиваемости, её необходимо компенсировать, за счёт большей рентабельности. Это возможно при снижении расходов, уменьшении затрат и т.д. В том случае, если увеличение рентабельности не представляется возможным - необходимо поднимать оборот, т.е. выпускать и реализовывать большее количество продукции.

Снижение расходов,

уменьшение затрат

Увеличение рентабельности

Оборачиваемость

замедляется

необходимо поднимать оборот, т.е. выпускать и реализовывать большее количество продукции

Увеличение рентабельности

Оборачиваемость

замедляется

Уровни деловой активности конкретной организации отражают этапы ее жизнедеятельности (зарождение, развитие, подъем, спад, кризис, депрессия) и показывают степень адаптации к быстроменяющимся рыночным условиям, качество управления.

Влияние на деловую активность хозяйствующих субъектов оказывают

Макроэкономические факторы Внутренние факторы

(экономика страны, уровень инфляции) (улучшения образования в области

менеджмента, бизнеса и планирования,

расширение возможностей получения

информации в области маркетинга

Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов организации и в выявлении резервов их повышения.

Выводы:

Таким образом, анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов, среди которых основные - фондоотдача и рентабельность финансово-хозяйственной деятельности. Деловая активность является комплексной и динамичной характеристикой деятельности хозяйствующего субъекта. Уровень деловой активности организации характеризует этап ее деятельности и показывает степень адаптации к динамичным рыночным условиям, а также определяет качество работы налогового консультанта. Динамичное развитие, генерирование доходов, положительный рост результативных показателей - основные факторы, которые позволяют судить о способности организации выполнять свои основные функции, среди которых можно выделить и исполнение налоговых обязательств перед бюджетом, в изменяющихся условиях внутренней и внешней среды.

4. Итог урока, рефлексия

Оценки

5. Домашнее задание.

Учить формулы и определения

Опорный конспект к уроку по экономическому анализу

«Анализ деловой активности и эффективности финансово-хозяйственной деятельности предприятия»

1.Величина капитала компании (К) - сумма хозяйственных средств, находящихся в распоряжении организации. Она равна итогу бухгалтерского баланса - нетто:

К = итог баланса (валюта баланса)

2. Собственный капитал (СК)

Собственный капитал = Сумма пассивов - Заемный капитал (средства) = Сумма активов - Заемный капитал.

3. Собственные оборотные средства (СОС) - величина собственных средств, которые находятся в обороте. Собственные оборотные средства определяют степень платежеспособности и финансовой устойчивости организации. Они определяются путем прибавления к собственному капиталу (СК) долгосрочных обязательств (ДО) и вычитания суммы внеоборотных активов (ВА):

СОС = СК + ДО - ВА

Этот же показатель можно рассчитать как разность между мобильными (оборотными) активами (ОА) и краткосрочными обязательствами (КО):

СОС = ОА - КО

4. Привлеченный (заемный) капитал (ПК) - это сумма долгосрочных (ДО) и текущих обязательств (ТО). Он характеризует размер задолженности предприятия на отчетную дату:

ПК = ДО + ТО

5. Коэффициент реальной стоимости имущества (Кр) (реальной стоимости основных и материальных оборотных средств в имуществе предприятия). Он определяет, какую долю в стоимости имущества составляют средства производства.

Кр = (ОС + ЗАП + НЗП + МБП) / итого активов

где, ОС - суммарная величина основных средств по остаточной стоимости, ЗАП - суммарная величина производственных запасов, НЗП - суммарная величина незавершенного производства, МБП - суммарная величина МБП по остаточной стоимости.

На основе данных хозяйственной практики нормальным считается ограничение, когда реальная стоимость имущества составляет более 0,5 от общей стоимости активов.

Оборачиваемость активов - финансовый показатель интенсивности использования организацией всей совокупности имеющихся активов. Данный показатель используется наряду с другими показателями оборачиваемости, такими как оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности, оборачиваемость запасов, для анализа эффективности управления имуществом и обязательствами фирмы.

Расчет (формула)

Оборачиваемость активов (коэффициент) = Выручка / Среднегодовая стоимость активов

Оборачиваемость активов (в днях) = 365 / Коэффициент оборачиваемости активов

Данные о выручки можно получить из "Отчета о прибылях и убытках", данные о величине активов - из Баланса (сальдо баланса). Для расчета среднегодовой величины активов находят их сумму на начало и конец года и делят на 2.

Рентабельность продаж ) - коэффициент рентабельности, который показывает долю прибыли в каждом заработанном тенге. Обычно рассчитывается как отношение операционной прибыли (прибыли до налогообложения) за определённый период к выраженному в денежных средствах объему продаж за тот же период.

Рентабельность продаж = (операционная прибыль / объём продаж)

Рента́бельность акти́вов -(экономическая рентабельность активов) показывает сколько приходится прибыли на каждый тенге, вложенный в имущество организации. Показывает способность активов компании порождать прибыль.

Расчет (формула)

Рентабельность активов = Чистая прибыль за период / Средняя величина активов за период.

Увеличение рентабельности

Снижение расходов,

уменьшение затратВзаимосвязь коэффициентов.

Оборачиваемость

замедляется

необходимо поднимать оборот, т.е. выпускать и реализовывать большее количество продукции

Увеличение рентабельности

Оборачиваемость

замедляется

Уровни деловой активности конкретной организации отражают этапы ее жизнедеятельности

Таблица 1. Основные финансовые коэффициенты, характеризующие имущественное положение предприятия

Наименование финансового коэффициента

Расчетная формула

Числитель

Знаменатель

Динамика имущества

Валюта баланса на конец периода

Валюта баланса на начало периода

Доля внеоборотных активов в имуществе

Внеоборотные активы

Валюта баланса

Доля оборотных активов в имуществе

Оборотные активы

Валюта баланса

Доля денежных средств и их эквивалентов в оборотных активах

Денежные средства и денежные эквиваленты

Оборотные активы

Доля финансовых вложений (за исключением денежных эквивалентов) в оборотных активах

Финансовые вложения (за исключением денежных эквивалентов)

Оборотные активы

Доля запасов в оборотных активах

Запасы

Оборотные активы

Доля дебиторской задолженности в оборотных активах

Дебиторская задолженность

Оборотные активы

Доля основных средств во внеоборотных активах

Основные средства

Внеоборотные активы

Доля нематериальных активов во внеоборотных активах

Нематериальные активы

Внеоборотные активы

Доля финансовых вложений во внеоборотных активах

Финансовые вложения

Внеоборотные активы

Доля результатов исследований и разработок во внеоборотных активах

Результаты исследований и разработок

Внеоборотные активы

Доля нематериальных поисковых активов во внеоборотных активах

Нематериальные поисковые активы

Внеоборотные активы

Доля материальных поисковых активов во внеоборотных активах

Материальные поисковые активы

Внеоборотные активы

Доля долгосрочных вложений в материальные ценности во внеоборотных активах

Долгосрочные вложения в материальные ценности

Внеоборотные активы

Доля отложенных налоговых активов во внеоборотных активах

Отложенные налоговые активы

Внеоборотные активы

Таблица №2 Показатели эффективности использования материальных ресурсов

Показатели

Алгоритм расчета

Обозначения в алгоритме

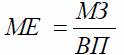

1. Материалоемкость продукции

МЕ- материалоемкость продукции;

МЗ - сумма материальных затрат;

ВП - объем продукции (работ, услуг).

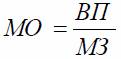

2. Материалоотдача

МО - материалоотдача.

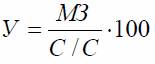

3. Удельный вес материальных затрат в себестоимости продукции

У- удельный вес материальных затрат в себестоимости продукции, %

С/С- полная себестоимость продукции ( работ, услуг).

4. Коэффициент использования всех материалов

Ки- коэффициент использования всех материалов;

МЗфакт. - сумма фактических

материальных затрат;

МЗ" - условная величина материальных затрат, рассчитанная, исходя из плановых калькуляций и фактического выпуска и ассортимента.

Рассчитайте: (1вариант по данным за 31.03.2013г;2 вариант по данным за 31.03.2012г)(самостоятельная работа)

1.Капитал компании

2. Собственный капитал

3. Собственные оборотные средства

4. Привлеченный (заемный) капитал

Таблица 1. Исходные данные малого предприятия (бухгалтерский баланс), тыс. тг.

Показатель

31.03.2013

31.03.2012

Актив

Внеоборотные активы

15 772

13 855

Оборотные активы

71 628

68 655

Валюта баланса по активу

87400

82 510

Пассив

Капитал и резервы

26 155

25 400

Долгосрочные обязательства, всего

14030

15 150

В том числе долгосрочные кредиты под текущую деятельность

3500

4550

Краткосрочные обязательства, всего

47 315

42 110

В том числе:

- заемные средства;

10050

12 050

- кредиторская задолженность

35 490

28 800

Валюта баланса по пассиву

87500

82 660

Рассчитайте: (1вариант по данным за 31.03.2013г;2 вариант по данным за 31.03.2012г)(самостоятельная работа)

1.Капитал компании

2. Собственный капитал

3. Собственные оборотные средства

4. Привлеченный (заемный) капитал

Таблица 1. Исходные данные малого предприятия (бухгалтерский баланс), тыс. тг.

Показатель

31.03.2013

31.03.2012

Актив

Внеоборотные активы

15 772

13 855

Оборотные активы

71 628

68 655

Валюта баланса по активу

87400

82 510

Пассив

Капитал и резервы

26 155

25 400

Долгосрочные обязательства, всего

14030

15 150

В том числе долгосрочные кредиты под текущую деятельность

3500

4550

Краткосрочные обязательства, всего

47 315

42 110

В том числе:

- заемные средства;

10050

12 050

- кредиторская задолженность

35 490

28 800

Валюта баланса по пассиву

87500

82 660

Собственный капитал

Привлеченный (заемный) капитал

2.

3.

Текущие обязательства

Текущие активы

4.