- Преподавателю

- Другое

- Методические указания по выполнению курсовой работы по дисциплине Экономика организации (предприятия)

Методические указания по выполнению курсовой работы по дисциплине Экономика организации (предприятия)

| Раздел | Другое |

| Класс | - |

| Тип | Другие методич. материалы |

| Автор | Ершова В.Ю. |

| Дата | 25.09.2015 |

| Формат | docx |

| Изображения | Есть |

Министерство труда, занятости и социальной защиты РТ

ГАОУ СПО

«Лениногорский Политехнический Колледж»

Методические указания

по выполнению курсовой работы

по дисциплине

Экономика организации (предприятия)

Одобрено

На заседании ПЦК

Председатель

Л.В.Гараева _________________

«___» _______20___ г.

Разработала:

Ершова В. Ю.

2012

Рекомендации по выполнению курсовой работы

Основная задача курсовой работы - показать умение студента соединить теоретические знания, полученные ими при самостоятельном изучении курса «Экономика организации (предприятия)», с решением экономических вопросов, возникающих в практической деятельности предприятий.

Перечень тем курсовых работ приведен ниже. Тему курсовой работы преподаватель закрепляет за студентом на установочных занятиях. При этом учитывается как заинтересованность студента в определенной группе экономических вопросов, так и конкретные условия организации, по материалам которого будет выполняться курсовая работа.

При выполнении курсовой работы студент использует литературные источники, относящиеся к теме работы, годовые отчеты, производственно-финансовые и перспективные планы, документы первичного учета и иную статистическую отчетность анализируемого предприятия.

В курсовой работе допускается креативное и творческое мышление, т. е. разрешается взять за основу рассмотрения не существующее предприятие.

Оформление работы

Объем выполненной работы - примерно 25-30 страниц.

Шрифт - Times New Roman, № 14, межстрочный интервал - 1,5; соблюдается абзац 15мм.

Структура работы:

-

Титульный лист.

-

Задание на курсовую работу.

-

Содержание.

-

Введение.

-

Основные разделы и подразделы.

-

Заключение.

-

Список использованной литературы.

-

Приложения.

Параметры страниц:

- слева-30 мм;

- справа, вверху и внизу-15 мм.

Нумерация страниц ставится по середине, внизу. Нумерация страниц начинается с раздела «Введение».

В содержание слова «раздел» или «глава» - не пишутся.

В кратком введении (не менее 1,5 -2 страниц) определяется сущность и значение поставленного в теме вопроса и актуальность его раскрытия для данного предприятия.

Например, в данной курсовой работе будет рассмотрено предприятие …………………. Актуальность выбранной темы заключается в следующем………. Цель данной работы - это ……… Из поставленной цели следуют задачи:………………………………………

В разделе 1 раскрывается характеристика и организационная структура предприятия или организации, которые будут рассматриваться в данной работе. Основные положения, финансовые и экономические показатели и т. д. Теоретическое обоснование проблемы. Анализируются информационные источники экономической литературы. Необходимо привести основные показатели, характеризующие состояние рассматриваемого вопроса в целом.

Раздел 2 отводится рассмотрению вопросов темы по материалам конкретного предприятия. Раскрываются основные методы, формы и способы проведения деятельности организации.

Раздел 3 расчеты проводятся по всем необходимым показателям, строятся таблицы, графики и выводы. Делаются предложения и их обоснование по увеличению и повышению эффективности производства на перспективу. Здесь нужно обязательно учитывать происходящие процессы совершенствования внутрихозяйственного расчета, использования новых форм организации производства и труда, его оплаты.

Заключение (2 - 3 страницы) должно содержать сжатое изложение основных положений и выводов выполненной курсовой работы, предложений по совершенствованию деятельности, оценку степени достижения целей и поставленных задач (или задания, охарактеризованного во введении). В конце курсовой работы нужно привести список использованной литературы и приложения, если такие присутствуют.

Сноски по тексту, которые указывают, из каких литературных источников брался материал оформляется следующим образом: [2; 3], где 2,3 - номера источников информации из списка используемой литературы.

Список литературы должен содержать сначала нормативную литературу, а потом только учебно - справочную литературу.

Оформление таблиц, схем, графиков, рисунков, формул

Все формулы нумеруются, и дается расшифровка значений.

Например,

i = (Хmax - Хmin) / n; (1)

где i - значение максимального показателя;

Хmax ; Хmin - значение максимального и минимального показателя;

n - количество групп.

Нумерация таблиц также проводится в пределах разделов

Например,

Таблица 1 - Название таблицы

-

Наименование

Показатели

Рисунки, схемы и графики нумеруются то же в пределах раздела, где они рассматриваются.

Например,

Рис. 1 Название рисунка (схемы)

На все таблицы, схемы, графики и т. д. в тексте должны быть сноски, например: все данные можно представить в табличной форме (см. таблицу 1). Расчет группировочного интервала рассчитывается по формуле (1).

Примерный перечень тем курсовых работ

-

Организация оплаты труда на предприятии

-

Расчет себестоимости продукции и ее влияние на финансовое состояние

-

Основные средства организации и их использование

-

Расчет производительности труда и меры по ее увеличению

-

Эффективное использование оборотных средств

-

Формирование прибыли в организации

-

Расчет показателей бизнес - плана

-

Пути повышения рентабельности организации

-

Разработка и обоснование мероприятий по повышению конкурентоспособности предприятия

-

Расчет и использование капитальных вложений

-

Расчет производственной мощности предприятия

-

Экономическая сущность лизинга

-

Экономический расчет составляющих фонда оплаты труда

-

Расчет и составление сметы затрат

-

Ценообразование в организации

-

Пути повышения прибыли организации

-

Финансовые показатели предприятия

-

Технико - экономические показатели деятельности предприятия

-

Показатели технического развития предприятия

-

Расчет коэффициента эффективности и срока окупаемости

-

Расчет показателей использования материальных ресурсов

-

Расчет показателей использования финансовых ресурсов

-

Расчет показателей использования трудовых ресурсов

-

Составление калькуляции затрат

-

Расчет заработной платы различных категорий работников

-

Расчет амортизационных отчислений

-

Расчет времени работы оборудования

-

Планирование финансовых результатов деятельности предприятия

-

Кадры предприятия и методы стимулирования повышения работоспособности

-

Оборотные средства организации и их эффективное использование

Примерный алгоритм выполнения курсовой работы по расчетной части

-

Показатели рентабельности

Показатель рентабельности исчисляется по формуле:

П

Р = ---------------------------- * 100 %, (1)

ОФ + НОС

где Р - уровень рентабельности производства, %;

П - сумма валовой прибыли, руб.;

ОФ - среднегодовая стоимость основных производственных фондов, руб.;

НОС - среднегодовая стоимость нормируемых оборотных средств (материальных оборотных средств), руб.

Например. Валовая прибыль нашего предприятия - 270,6 млн.руб. Среднегодовая стоимость основных производственных фондов - 145,2 млн.руб., нормируемых оборотных средств - 65,5 млн.руб.

В данном случае рентабельность производства составит:

270,6

-------------------- * 100 % = 128,4 %

145,2 + 65,5

Вывод: Такой высокий уровень рентабельности можно объяснить ростом объема производства продукции, а главным образом инфляционным ростом цен на реализуемую продукцию, что и обусловило получение больших сумм прибыли при относительно невысоких размерах основных производственных фондов и материальных оборотных средств.

Рентабельность продукции в двух ее разновидностях исчисляется по формулам:

П П

Р = ----------- * 100 % и Р = ------------ * 100 %, (2)

Сп Цп

где Р - рентабельность продукции, %;

П - валовая прибыль предприятия, руб.;

Сп - полная себестоимость реализованной продукции, руб.;

Цп - объем реализованной продукции в соответствующих ценах (за минусом НДС и акцизов), руб.

На примере нашего предприятия соотношение уровней рентабельности выглядит следующим образом. За истекший год реализовано продукции, исчисленной по полной себестоимости, на 1280,6 млн.руб., а по действующим ценам (за минусом НДС и акцизов) - на 1676,6 млн.руб.

Валовая прибыль предприятия - 386,5 млн.руб.

В данном случае рентабельность продукции по полной себестоимости составит:

386,5 * 100 %

--------------------- = 30,1 %,

1280,6

а в действующих ценах:

386,5 * 100 %

-------------------- = 23 %.

1676,6

Вполне очевидно, что при данной методике уровень рентабельности продукции, реализованной по соответствующим ценам, будет всегда ниже уровня рентабельности продукции, исчисленной по полной себестоимости (кроме убыточных предприятий). Сравнивая различные показатели рентабельности, можно сказать, что показатель рентабельности производства (128,4 %) несопоставим с показателями рентабельности продукции (30,1 % и 23 %). Тем не менее, факторы роста любого показателя рентабельности зависят от единых экономических явлений и процессов. Это прежде всего:

-

совершенствование системы управления производством в условиях рыночной экономики на основе преодоления кризиса в финансово-кредитной и денежной системах;

-

повышение эффективности использования ресурсов предприятиями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений;

-

индексация оборотных средств и четкое определение источников их формирования.

Показатель

Формула расчета

1. Рентабельность продукции

Прибыль от продаж продукта / Полная себестоимость продукта

2. Рентабельность основного вида деятельности

Прибыль от продаж / Себестоимость проданной продукции

3. Рентабельность совокупного капитала

Чистая прибыль / Средняя величина активов предприятия

4. Рентабельность собственного капитала

Чистая прибыль / Средняя величина собственного капитала

5. Рентабельность оборотного капитала

Чистая прибыль / Средняя величина оборотного капитала

6. Рентабельность собственных оборотных средств

Чистая прибыль / Средняя величина собственных оборотных средств

Прибыль

Расчет целевой суммы валовой прибыли предприятия осуществляется по следующей формуле:

ВПц =  , (1)

, (1)

где:

ВПц- целевая сумма валовой прибыли предприятия в рассматриваемом периоде;

ЧПц- целевая сумма чистой прибыли предприятия в рассматриваемом периоде;

Нп- сводная ставка налога на прибыль и других налогов, уплачиваемых за чет прибыли, выраженная десятичной дробью

Расчет суммы налогов, уплачиваемых за счет прибыли, производится по формуле:

НП= ВПц-Чпц, (2)

где

НВ - сумма налогов, уплачиваемых за счет прибыли;

ВПц- целевая сумма валовой прибыли предприятия в рассматриваемом периоде;

ЧПц- целевая сумма чистой прибыли предприятия в рассматриваемом периоде.

Реализуя услуги по установленным ценам, предприятие получает доходы от основной деятельности Дод. Кроме основной деятельности, предприятие занимается и неосновной деятельностью (сдача в аренду помещений и другие коммерческие работы), поэтому общая сумма доходов, называемая валовыми доходами Двал, равняется сумме доходов Дод от основной и неосновной деятельности.

Если из полученных доходов исключить эксплуатационные расходы Э, то получим прибыль предприятия, т. е. П = Двал - Э.

Показатель прибыли выражает не только денежные накопления, но и характеризует все стороны работы предприятия.

Прибыль является важнейшим показателем эффективности, качества работы предприятия, отражающим результаты производственно-хозяйственной деятельности предприятия: внедрение новой техники, повышение производительности труда, улучшение использования производственных фондов, снижение себестоимости продукции, рост объема и повышение качества продукции и т. д.

Следовательно, валовая прибыль Пвал - это обобщающий экономический показатель и основной источник самофинансирования предприятий в условиях рынка.

Расчет прибыли от реализации товарной продукции (пример)

Наименова-ние продукции

(порошков

стиральн.)

Товарный

выпуск по

плану, т

Цена за едини-

цу продукции

за минусом

НДС и акци-

зов, тыс. руб.

План. пол-

ная себесто-

имость еди-

ницы проду-

кции,

Товарный

выпуск по

плану,

тыс.руб.

Прибыль,

тыс. руб.

(гр.5 *

* гр. 6)

за 1 т

тыс.руб. за 1 т

в ценах (гр.3*гр. 2)

по полной се-

бестоимости

(гр.4 * гр.2)

1

2

3

4

5

6

7

«Дося»

254

1420

1270

360680,0

322580

38100,0

«Ариель»

300

1969

1700

590700,0

510000

80700,0

«Миф»

224

2050

1640

459200,0

367360

91840,0

«Персил»

172

1400

1200

240800,0

206400

34400,0

«Тайд»

200

1600

1360

320000,0

272000

48000,0

Итого:

1971380

1678340

293040

Остатки готовой продукции на начало

планируемого года

180000

60000

120000

Остатки готовой продукции на конец

планируемого года

40000

18998,7

21001,3

Всего от реализации товарной продукции

2111380

1719341,3

392038,7

Пример расчета прибыли аналитическим методом.

-

По таблице 2 определяется базовая рентабельность (отношение ожидаемой прибыли к полной себестоимости товарной продукции).

-

На планируемый год в данном примере предусматривается рост товарной продукции на 10 %. Выпуск этой продукции в планируемом году по себестоимости отчетного года составит 903 533 тыс. руб.: 821 412 * 110 .

100

Прибыль по сравнимой товарной продукции планируемого года, исходя из балансового уровня рентабельности, будет равна 382202,9 тыс. руб.: 903553 * 42,3

Таблица 2 - Расчет базовой рентабельности

Показатели

Отчет за

9 месяцев

План IV квартала

Ожидаемое исполнение за текущий год (гр.2+гр.3)

1

2

3

4

-

Товарная продукция отчетного года:

а) по действующим цена (за минусом НДС и акцизов)

б) по полной себестоимости

874 148

610 037

291 382

211 375

1 165 530

821 412

-

Прибыль на объем товарной продукции

(стр. 1 «а» - стр. 1 «б»)

264 111

80 007

344 118

3. Поправки к сумме прибыли в связи с имевшими место в течение года изменениями цен (+ или - за время с начала года до даты изменения)

+ 3312

---

+ 3312

4. Прибыль, принимаемая за базу (стр.2 + стр.3)

267 423

80 007

347 430

-

Базовая рентабельность, %

стр. 4 * 100

стр. 1 «б»

43,8

37,9

42,3

Таблица 3 - Расчет влияния на плановую прибыль изменения ассортимента продукции в планируемом году (%)

Наименование проду-

Рентабельность отчетного года по

структуре ассортимента продукции

в том же году

Рентабельность отчетного года по

структуре ассортимента продукции

в планируемом году

кции (сти-

рального

порошка)

удельн. вес в общем объеме продукции

рентабель-

ность

коэффици-

ент (гр. 2 *

* гр. 3) : 100

удельн. вес в общем объеме продукции

рентабель-

ность

коэффициент (гр.5 *

* гр.6) : 100

1

2

3

4

5

6

7

«Дося»

«Ариель»

«Миф»

«Персил»

16,0

40,0

32,0

12,0

26

37,9

40,5

24,6

4,16

15,16

12,96

2,95

17,0

42,0

33,0

8,0

26

37,9

40,5

24,6

4,42

15,92

13,37

1,97

Итого:

100,0

---

35,23

100,0

---

35,68

-

На третьем этапе расчетов учитывается влияние отдельных факторов на сумму плановой прибыли.

Влияние изменения себестоимости определяется следующим образом. Выпуск товарной продукции в планируемом году по себестоимости отчетного года исчислен в сумме 903553 тыс. руб. Та же продукция, но по полной себестоимости планируемого года определена в сумме 1406340 тыс. руб. (табл. 1, гр. 6).

Отсюда повышение себестоимости товарной продукции равно 502787 тыс. руб. (1406340 - 903553), что повлечет снижение плановой прибыли.

Планируемое изменение ассортимента продукции вызывает увеличение или уменьшение плановой прибыли. Для того, чтобы определить влияние ассортиментных сдвигов на прибыль, исчисляется удельный вес каждого изделия в общем объеме продукции по полной себестоимости в отчетном и планируемом году. Затем удельный вес каждого изделия в отчетном и планируемом году умножается на отчетную рентабельность этого изделия (исчисленную как отношение прибыли к полной себестоимости изделия), принятую на уровне ожидаемого исполнения. Суммы полученных коэффициентов отражают средний уровень рентабельности в отчетном и планируемом году.

Разница между ними показывает влияние ассортиментных сдвигов на плановую прибыль (табл. 3).

Средняя рентабельность в планируемом году увеличивается по сравнению с отчетным годом на 0,45 % (35,68 - 35,23). Таким образом, изменение ассортимента продукции в планируемом году приведет к росту плановой прибыли на 4066 тыс.руб.:

903 553 * 0,45 .

100

На размер плановой прибыли влияет также изменение цен в планируемом году. Если цены снижаются или увеличиваются, то предполагаемый процент снижения или увеличения следует исчислить от объема соответствующей продукции. Полученная сумма от снижения или увеличения цен повлияет на уменьшение или увеличение планируемой прибыли.

Допустим, цены на всю реализуемую товарную продукцию предполагается увеличить в планируемом году на 21,89153 %. Тогда будет получено прибыли только за счет этого фактора на сумму 361512,4 тыс. руб.:

1651380 (табл. 1 стр. 5) * 21,89153 .

100

Таким образом, аналитический метод планирования прибыли в данном примере подтвердил метод прямого счета, т.е. и в том, и в другом случае плановая прибыль от реализации товарной продукции определена в сумме 392 038,7 тыс. руб. (табл. 1 и табл. 4).

Однако если при прямом методе плановая прибыль определена как общая сумма без выявления конкретных причин, влияющих как положительно, так и отрицательно влияющие на прибыль факторы.

Прежде всего, значительно снижает плановую прибыль повышение себестоимости (на 502 787 тыс. руб.), что можно объяснить ростом цен на потребляемые товарно-материальные ценности, повышением оплаты труда в связи с увеличением минимального размера оплаты труда в условиях инфляции.

Методика формализованного расчета факторных влияний на прибыль от реализации продукции:

1. Расчет общего изменения прибыли (ΔР) от реализации продукции:

ΔР = Р1 - Р0,

где Р1 - прибыль отчетного года;

Р0 - прибыль базисного года.

2. Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию (ΔР1):

ΔР1 = Np1 - Np1,0 = Σp1q1 - Σp0q1,

где Np1 = Σp1q1 - реализация в отчетном году в ценах отчетного года (р - цена

изделия; q - количество изделий);

Np1,0 = Σp0q1 - реализация в отчетном году в ценах базисного года.

3. Расчет влияния на прибыль изменений в объеме продукции (ΔР2) (объема продукции в оценке по базовой себестоимости):

ΔР2 = Р0К1 - Р0 = Р0(К1 - 1),

где Р0 - прибыль базисного года;

К1 - коэффициент роста объема реализации продукции.

К1 = S1,0/S0

где S1,0 - фактическая себестоимость реализованной продукции за отчетный год

в ценах и тарифах базисного года;

S0 - себестоимость базисного года.

4. Расчет влияния на прибыль изменений в структуре реализации продукции (ΔР3):

ΔР3 = Р0(К2 - К1),

где К2 - коэффициент роста объема реализации в оценке по отпускным ценам

К2 = Np1,0/Np0,

где Np1,0 - реализация в отчетном периоде по ценам базисного года;

Np0 - реализация в базисном году.

5. Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (ΔР4):

ΔP4 = S1,0 - S1,

где S1,0 себестоимость реализованной продукции отчетного года в ценах и условиях базисного года;

S1 фактическая себестоимость реализованной продукции отчетного года.

6. Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (ΔР5):

Отдельным расчетом по данным бухгалтерского учета определяется влияние на прибыль изменений цен на материалы и тарифов на услуги (ΔР6).

Сумма факторных отклонений дает общее изменение прибыли от реализации за отчетный период, что выражается следующей формулой:

ΔP = P1 - P0 = ΔP1 + ΔP2 + ΔP3 + ΔP4 + ΔP5 + ΔP6

или

где ΔP - общее изменение прибыли;

ΔPi - изменение прибыли за счет i-го фактора.

Составим таблицу для формализованного расчета факторных влияний на прибыль от реализации продукции.

Таблица (пример условный)

Показатели

Отчетный год

Базисный год

Количество продукции

977

97

Цена продукции

2600

2530

Выручка (реализация)

2540210

245411

Полная себестоимость от реализации продукции

2246770

218221

Себестоимость на 1 ед. продукции

2300

2250

Прибыль от реализации продукции

293440

27190

1. ΔР = Р1 - Р0= 293440-27190=266250

2. ΔР1 = Np1 - Np1,0 = Σp1q1 - Σp0q1 = 2540210-2471810=68400

Np1 = Σp1q1 = 977х2530=2471810

3. ΔР2 = Р0К1 - Р0 = Р0(К1 - 1) = 3428 (1,46-1) = 1576,88

К1 = S1,0/S0 = 2198250/218221=10,07

S1,0 = 977х2250=2198250

4. ΔР3 = Р0(К2 - К1) = 27190(10,07-10,07)=0

К2 = Np1,0/Np0 = 2471210/245411=10,07

Np1,0=977х2530=2471810

5. ΔP4 = S1,0 - S1, = 2246770-2198250=48520

В табл. приводится исходные данные и цифровой пример факторного анализа прибыли от реализации продукции.

Анализ прибыли по факторам

Показатели

По базису

По базису на фактически реализованную продукцию

Фактические данные по отчету

Фактические данные до корректировок на изменение договорных цен

1

2

3

4

5

1. Выручка (нетто) от реализации товаров, продукции, работ, услуг

245411

2471810

2540210

2471810

2. Полная себестоимость реализации товаров, продукции, работ, услуг

218221

2198250

2246770

2178710

3. Прибыль (убыток) от реализации

27190

273560

293440

293100

Определим степень влияния на прибыль следующих факторов:

а) изменение отпускных цен на продукцию. Это влияние определяется как разность между выручкой от реализации по отчету в фактически действующих ценах (графа 4) и ценах базисного периода (графа 3). В нашем примере она составляет 68400 руб. (2540210-2471810) и отражает рост цен в результате инфляции. Анализ данных бухгалтерского учета позволит раскрыть причины величину завышения цен в каждом конкретном случае (по видам товаров, продукции, работ, услуг);

б) изменение договорных цен отчетного года на материалы, тарифов на энергию, перевозки и прочее. Для этого используется сведения о себестоимости продукции. В нашем задании влияние данных факторов составило:

2178710-2246770=-68060

в) увеличение объема реализации продукции в оценке по базисной полной себестоимости (собственно объем продукции). Для расчета влияния данного фактора исчисляют коэффициент роста объема реализации в оценке по базисной себестоимости. В нашем случае он равен

2198250/218221=10,07

Затем корректируют базисную прибыль на данный коэффициент и вычисляют из нее базисную прибыль:

27190х10,07-27190=246613

г) увеличение объема реализации продукции за счет структурных сдвигов в составе продукции. Для расчета влияния данного фактора базисная величина прибыли корректируется на разность между коэффициентом роста объема реализации в оценке по отпускным базисным ценам и коэффициентом роста объема реализации продукции в оценке по себестоимости в базисных ценах. Приведем результаты расчета:

27190(10,07-10,07)=0

д) уменьшение затрат на 1 руб. продукции. Влияние данного фактора определяется как разность между полной себестоимостью в базисных ценах фактически реализованной продукции и фактической себестоимостью, исчисленной без учета изменений договорных цен отчетного года на материальные и прочие ресурсы.

В нашем случае это влияние составляет:

2198250-2178710=19540

е) изменение себестоимости за счет структурных сдвигов в составе продукции. Влияние данного фактора определяется как разность между базисной полной себестоимостью, скорректированной на коэффициент роста объема реализации продукции, и полной себестоимостью в базисных ценах фактически реализованной продукции:

218221х10,07-2198250=-765

Результаты анализа представлены ниже в таблице в сводке влияния факторов на отклонение прибыли от реализации продукции:

Показатели

Рубли

Отклонение прибыли - всего в т.ч. за счет:

266250

а) изменения отпускных цен на продукцию

+68400

б) изменения цен на материалы и тарифов

-68060

в) изменения объема реализации продукции

+246613

г) изменения структуры продукции

0

д) снижения уровня затрат (режима экономии)

+19540

е) изменения структуры затрат

-765

Как видно из этих данных, наибольшее влияние на отклонение прибыли оказало изменение объема реализации продукции (92%), экономия затрат составила (7%).

Показатели движения и состояния ОС

Наименования показателей

Методы расчета

Экономическая интерпретация показателей

1. Показатели движения

1.1. Коэффициент поступления ввода (КВВ)

Доля поступивших ОС за период

1.2. Коэффициент обновления (Коб)

Доля новых ОС на предприятии

1.3.Коэффициент выбытия ОС (Квыб)

Доля выбывших ОС за период

1.4.Коэффициент прироста (Кпр)

Темп прироста ОС

2. Показатели состояния

2.1. Коэфициент износа (Ки)

Доля стоимости ОС перенесенная на продукцию

Ки = 1 - Кг

2.2. Коэффициент годности (Кг)

Уровень годности ОС

Кг = 1 - Ки

Показатель фондоотдачи (ФО) определяется как отношение стоимости произведенной продукции (работ, услуг) в ценах предприятия-изготовителя (ТП) к средней стоимости основных производственных фондов (ОПФ) за анализируемый период:

ФО = ТП / ОПФ, (1)

Фондоотдача показывает, сколько продукции (работ, услуг) получает предприятие с каждого рубля (100 р., 1000 р.), вложенного в основные фонды. Показатель может исчисляться и в натуральных измерителях при выпуске однородной продукции. Он более точно характеризует эффективность использования основных производственных фондов.

Показатель фондоемкости (ФЕ) определяется отношением средней стоимости основных производственных фондов к стоимости произведенной продукции в ценах предприятия-изготовителя:

ФЕ = ОПФ / ТП, (2)

Данный показатель является обратным показателем фондоотдачи. Он отражает стоимость основных производственных фондов, приходящихся на рубль (100 р., 1000 р.) стоимости произведенной продукции.

Показатель фондорентабельности (Rопф) определяется отношением прибыли, полученной предприятием от продажи продукции (ПР) к средней стоимости основных производственных фондов:

Rопф = ПР / ОПФ, (3)

В процессе анализа изучается динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. С целью более глубокого анализа эффективности использования основных производственных фондов показатель фондоотдачи определяется по всем основным фондам, фондам производственного назначения, активной их части.

Показатели эффективности материальных ресурсов

Показатели

Формула расчета

Экономическая интерпретация показателя

1. Обобщающие показатели

Материалоемкость продукции (ME)

Отражает величину материальных затрат, приходящуюся на

1 руб. выпущенной продукции

Материалоотдача продукции (МО)

Характеризует выход продукции с каждого рубля потребленных материальных ресурсов

Удельный вес материальных затрат в себестоимости продукции (УМ)

Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции)

Коэффициент использования материалов (KM)

Показывает уровень эффективности использования материалов, соблюдения норм их расходования

2. Частные показатели

Сырьеемкость продукции (СМЕ)

Металлоемкость продукции (ММЕ)

Топливоемкость продукции (ТМЕ)

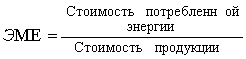

Энергоемкость продукции (ЭМЕ)

Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией

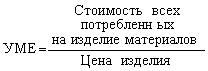

Удельная материалоемкость изделия (УМЕ)

Характеризует величину материальных затрат, израсходованных на одно изделие

Для оценки движения основного капитала используются следующие показатели

Показатели

Формула для расчета

Обозначения

Коэффициент обновления основного капитала (Кобн)

Кобн = Окв/Оккг

Окв - стоимость вводимого основного капитала;

Окл - стоимость выбытия основного капитала;

Окнг - стоимость основного капитала на начало года;

Оккг - стоимость основного капитала на конец года, т.е. Оккг = Окнг + (Окв - Окл)

Ок - суммарная стоимость основного капитала

Коэффициент выбытия основного капитала (Кл)

Кл = Окл/Окнг

Коэффициент прироста основного капитала (Кпр)

Кпр = (Окв - Окл)/Оккг

Удельный вес активной части основного капитала (αОкакт)

αОкакт = Окакт/Ок

Учет основного капитала

Учет и оценка основных фондов осуществляется в натуральной и денежной форме.

Натуральная форма - используется для определения технического состояния, производственной мощности и степени использования оборудования.

Денежную форму используют для определения объема, динамики, структуры переносимой на стоимость готовой продукции, а также для расчета экономической эффективности капиталовложений. Денежная форма выражается в следующих видах:

-

Первоначальная стоимость - стоимость приобретения и транспортные расходы по доставке и стоимость монтажа.

-

Восстановительная стоимость - затраты на воспроизводство основных фондов в современных условиях (переоценка).

-

Остаточная стоимость -разность между первоначальной стоимостью и восстановительной (З пер - З восст = ОС)

-

Ликвидационная стоимость - стоимость реализации изношенных объектов основных фондов.

Определение потребности в оборотных средствах (нормированных)

Нормирование оборотных средств - это основа рационального использования хозяйственных средств предприятия. Оно заключается в разработке обоснования норм и нормативов расходования, необходимых для создания постоянных минимальных запасов, достаточных для бесперебойной работы предприятия.

Нормы оборотных средств (Тi) характеризуют минимальные запасы товарно-материальных ценностей, рассчитываются в днях запаса.

Норматив оборотных средств (Нi) определяется в денежном выражении для отдельных элементов оборотных средств и в целом по предприятию (минимум запасов денежных средств, необходимых для производственной деятельности предприятия).

В общем виде норматив по отдельным элементам оборотных средств выглядит следующим образом:

Нi = Тi * Аi , (1)

Нi - норматив i-элемента,

Тi - норма запаса i-элемента, в днях,

Аi - показатель по отношению которого установлена норма (среднегодовой расход i-элемента затрат), руб.

1. Норматив оборотных средств производственных запасов:

Нпз = Тпз * М/Тк, (2)

где Тпз - норма производственных запасов, руб.,

М - общий расход материалов,

Тк - продолжительность календарного периода (30, 90, 365 дней).

2. Норматив оборотных средств в незавершенном производстве:

Ннзп = Тнзп * Qс.с/Тк (3)

Тнзп = Тпу * Кнз, т.е.

Ннзп = Qс.с/Тк * Тпц * Кнз,

где

Qс.с - количество выпуска продукции по производственной себестоимости, руб.

Тк - количество дней в периоде (90),

Тпц - длительность производственного цикла, дни

К - коэффициент нарастания затрат, при неравномерном нарастании затрат К = С/П, С - средняя стоимость изделия в незавершенном производстве, П - производственная себестоимость изделия, руб.

Норматив оборотных средств в расчетах будущих периодов (балансовый метод).

Нрбп = Рн + Рпл - Рпог, (4)

где

Нрбп - норматив оборотных средств в расчетах будущих периодов,

Рн - сумма средств расходов будущих периодов на начало планового периода,

Рпл - расходы будущих периодов в предстоящем году, предусмотренные в соответствующих сметах,

Рпог - затраты будущих периодов, подлежащие списанию на себестоимость продукции предстоящего года.

Норматив оборотных средств на остатки готовой продукции

Нгп = Тгп * Qопт.ц./Тк, (5)

где

Нгп - норматив оборотных средств на остатки готовой продукции,

Тгп - норма оборотных средств на готовую продукцию, дней,

Qопт.ц. - количество выпуска продукции в оптовых ценах (по производственной себестоимости), руб.

Тк - длительность календарного периода.

Совокупный норматив оборотный средств равен сумме нормативов по всем их элементам и определяет общую потребность предприятия в оборотных средствах.

Нобщ = Н1+Н2+Н3+Н4. (6)

Общая норма всех оборотных средств в днях устанавливается

Т = Нобщ/В1-4, (7)

где

В1-4 - однодневный выпуск товарной продукции в четырех кварталах года.

Годовой прирост или уменьшение норматива оборотных средств определяется путем составления нормативов на начало т конец предстоящего года.

Недостаток собственных оборотных средств возникает в том случае, когда величина действующего норматива превышает сумму собственных и приравненных к ним средств и покрывается прежде всего за счет части чистой прибыли. Недостаток собственных оборотных средств у предприятия при переходе к рыночной экономике часто возникает в связи с высоким ростом цен в результате инфляции.

Показатели эффективности использования оборотных средств.

Эффективность использования оборотных средств характеризуется системой экономических показателей. Скорость оборачиваемости оборотных средств является важнейшим показателем интенсивности использования оборотных средств и определяется следующими взаимосвязанными показателями:

Длительность одного оборота в днях (О)

О = Со : (Т/Д) или О = Со * (Д/Т), (8)

где

Со - остатки оборотных средств, руб. (среднегодовые или на конец периода)

Т - объем товарной продукции, руб. (по себестоимости или в ценах)

Д - число дней в отчетном периоде.

Коэффициент оборачиваемости показывает количество оборотов, совершенных оборотными средствами за предыдущий год.

Ко = Т/Со => О = Д/Ко.

Коэффициент загрузки оборотных средств - обратная величина коэффициента оборачиваемости, показывает величину оборотных средств, приходящейся на единицу реализованной продукции.

Кз = Со/Т или Кз = 1/Ко. (9)

О степени использования оборотных средств можно судить по показателю отдачи оборотных средств, который определяется как отношение прибыли к остаткам оборотных средств.

От = П/Со. (10)

Материалоемкость - показатель расхода материальных ресурсов на производство какой-либо продукции. Выражается в натуральном выражении (единицах) расхода сырья, материалов, топлива, энергии, необходимых для изготовления единицы продукции.

Финансовые показатели

Для экономического обоснования капитальных вложений рассчитывается абсолютная и сравнительная экономическая эффективность.

Экономическая эффективность - экономический эффект, приходящийся на 1 рубль капитальных вложений, обеспечивших этот эффект.

Экономический эффект - это результат проведения мероприятия, который может быть выражен как экономия от снижения себестоимости продукции, валовая или чистая прибыль, прирост национального дохода или прибыли.

Экономическая эффективность капитальных вложений - экономический результат, который отражает целесообразность их осуществления.

Абсолютная экономическая эффективность.

Абсолютная, или общая, эффективность капитальных вложений определяется для вновь строящихся предприятий и расширения действующих производственных мощностей и представляет собой отношение экономического эффекта к капитальным затратам, обеспечившим этот эффект.

Для промышленных новостроек абсолютная экономическая эффективность рассчитывается по формуле:

Эн.с. = (Σ (Ц - С) * А(1 - Кн)) / КВ стр., (1)

где

Ц - оптовая цена продукции, руб.

С - себестоимость единицы продукции, руб.

А - годовой объем производства продукции, шт.

Кн - суммарная ставка отчислений в бюджет с учетом действующих льгот по продукции в долях единицы.

КВ стр - сметная стоимость строящегося промышленного объекта с учетом стоимости оснащения техникой и оборотных средств.

Эн.с. - эффективность нового строительства.

Абсолютная экономическая эффективность капитальных вложений в расширение производственных мощностей определяется приростом чистой прибыли, приходящейся на 1 рубль капитальных вложений:

Эп.м. = ΔПр ч / КВ пм, (2)

где

ΔПр ч - прирост чистой прибыли, устанавливаемый как разница между чистой прибылью, полученной в результате увеличения производственной мощности, и чистой прибылью, полученной в предшествующем году.

КВ п.м. - капитальные вложения, направленные на увеличение производственных мощностей.

Абсолютная эффективность капиталовложений - это показатель, характеризующий чистую прибыль, приходящуюся на 1 рубль единовременных затрат на строительство нового предприятия или расширение уже действующих производственных мощностей.

Эффективность капитальных вложений зависит от периода их окупаемости:

Ток = КВ / ((Сн - Сс) * Аг.н.), (3)

где

Ток - срок окупаемости капиталовложений,

Сс и Сн - себестоимость единицы продукции до и после проведения мероприятия по осуществлению капитальных вложений,

Аг.н. - годовой объем производства продукции в новых условиях.

Используются и другие показатели, например, фондоотдача, длительность и скорость обращения.

Относительная экономическая эффективность капитальных вложений.

Авансированные капитальные вложения используются по различным направлениям их осуществления, каждое из которых может представлено различными вариантами решения. Наиболее экономичный вариант выбирается на основе сравнительной эффективности.

Если при одном из вариантов обеспечивается снижение текущих издержек производства, то при равенстве капитальных вложений он буде наиболее выгодным.

При равной себестоимости эффективным признается тот вариант, при котором осуществляются меньшие капитальные вложения. Если в вариантах отличаются капитальные вложения, то их эффективность определяется по сроку окупаемости или коэффициенту эффективности.

Срок окупаемости - период, в течение которого дополнительные капитальные вложения должны быть возмещены в результате экономии от снижения себестоимости:

Тр = (КВ2 - КВ1) / (С1 - С2) *Аг = ΔКВ / (Э * Аг), (4)

где

КВ1, КВ2 - капитальные вложения, соответственно КВ2 > КВ1,

С1, С2 - себестоимость единицы продукции соответственно по 1-му и 2-му вариантам,

Аг - годовой объем по капиталоемкому варианту,

ΔКВ - дополнительные капитальные вложения,

Э - экономия в результате снижения себестоимости единицы продукции.

Коэффициент эффективности - показатель, характеризующий экономию, приходящуюся на 1 рубль дополнительных капитальных вложений.

Ер = Э * Аг/ ΔКВ. (5)

Показатели финансово - хозяйственной деятельности предприятия

Расходы

Доходы (Д)

Прибыль (П)

Норма прибыли (Р)

Срок окупаемости (Т)

Уровень рентабельности (R)

Кав - авансированный капитал

N - продукция в натуральном выражении

Н - налоги и другие обязательные платежи

Пч - чистая прибыль

Фосн + Фоб - среднегодовая стоимость средств производства

ΣЭ - сумма всех эксплуатационных затрат на производство

Ц - цена единицы продукции

Формулы

Д= N*Ц

Балансовая:

П = Д - Э

Чистая:

ПЧ = Д-Э-Н

Р = ПЧ/КАВ * 100

Т = Кав / П

R= Пч / (Фосн + Фоб)

Лизинг - вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) предоставляет купленное у определенного продавца имущество лизингополучателю за плату во временное пользование для предпринимательских целей. Субъектами лизинговой операции являются три участника: предприятие, производящее и продающее оборудование, арендодатель (лизингодатель) и пользователь - арендатор (лизингополучатель). Первый и второй участники связаны между собой договором купли-продажи, второй и третий - договором лизинга.

Преимущества лизинга для арендодателя:

-

Пользователь освобождается от необходимости инвестирования крупной единовременной суммы, а временно высвобожденные суммы денежных средств могут использоваться на пополнение собственного оборотного капитала, что повышает его финансовую устойчивость.

-

Деньги, заплаченные за аренду, учитываются как текущие расходы, включаемые в себестоимость продукции, в результате чего на данную суму уменьшается налогооблагаемая прибыль.

-

Арендатор получает гарантийное обслуживание оборудования на весь срок аренды.

-

Появляется возможность быстрого наращивания производственной мощности, внедрения достижений научно - технического прогресса, что способствует конкурентоспособности предприятия.

-

Лизинг можно рассматривать как средство хеджирования против инфляции, так как использование оборудования начинается немедленно, а лизинговые платежи осуществляются из будущих доходов и в реальных деньгах, исходя из реальной стоимости, которая с течением времени уменьшается.

-

По окончании договора арендатор может вернуть устаревшее оборудование, чтобы обеспечить себя более совершенным оборудованием. Вычислительную технику, которая быстро устаревает, следует использовать именно по договору лизинга.

-

Заключать договор лизинга обычно легче, чем договор займа. В некоторых случаях именно поставщик оборудования занимается разработкой документов.

-

Лизингодатели, как правило, располагают хорошей маркетинговой информацией о состоянии рынка и качественных характеристиках товара. Это приводит к снижению затрат и экономии времени.

В качестве альтернативного финансового приема лизинг заменяет источники долгосрочного и среднесрочного финансирования, поэтому преимущества и недостатки лизинга сравнивают с преимуществами и недостатками долгосрочных и среднесрочных кредитов.

Чистая приведенная стоимость после налоговых платежей в случае лизинга равна

L = Е0+ (1-Кн) ΣLi / (1+r)i,

Е0 - предоплата,

r - процентная ставка по кредиту,

Li - периодический лизинговый платеж,

L = Е0+ (1-Кн) L0 (1-1/( (1+r)n))/r,

В случае покупки за счет кредита чистая приведенная стоимость после налоговых платежей равна:

S = E0 + Σ Si / (1+r)I + (1-KH) Σ P/(1+r)I - KH Σ Ai/ (1+r)I - Q / (1+r)n,

Q - остаточная стоимость объекта,

Si - периодический платеж по погашению кредита,

Pi - проценты по кредиту в соответствующем периоде,

Аi - амортизационные начисления в соответствующем периоде, i = 1,2,…….n

Если периодические платежи по погашению кредита постоянны (Si = S0 = const) ,а амортизационные начисления равны (Аi = А0 = const). То чистая приведенная стоимость после налоговых платежей в случае покупки за счет кредита равна:

S = E0 + (S0 - KHA0) (1-1/(1+r)n / r )+ (1-KH) Σ Рi / (1+r)I - Q / (1+r)n

Если L < S, то выгоднее лизинг. Если L >S, то выгоднее покупка за счет кредита.

Лизинг - это лишь одна из форм финансирования приобретения необходимых активов. Поэтому решение о лизинге должно приниматься после того, как проведены расчеты экономических денежных потоков и стоимости предприятия.

Данные для расчетов: предприятие рассматривает вопрос о приобретение оборудования. Первый вариант - лизинг за 600 тыс. руб. с рассрочкой платежа в течение четырех лет. Второй вариант - покупка на заводе - изготовителя за 480 тыс. руб. ставка налога на прибыль равна 24%. Предоплата и остаточная стоимость оборудования равна нулю. Можно получить кредит в банке под 12% годовых. Используется равномерное начисление износа.

Виды цен

Оптовая цена - цена, возмещающая текущие затраты производства и получение прибыли.

Ц отп.пр. = Сн (1+Rсс), Rсс = (Rпр * ПФсг)/Спг, (1)

где

Сн - полная плановая себестоимость единицы продукции, руб.

Rсс - уровень рентабельности по себестоимости, т.е. прибыль.

Rпр - уровень рентабельности в долях единицы.

ПФсг - среднегодовая стоимость производственных фондов (основной и оборотный капитал).

Отпускная цена - формируется на оптовой цене + цена налога на добавленную стоимость.

Ц отп.п/п = Ц отп.пр + (Цопт - МЗ)*НДС, (2)

МЗ - материальные затраты на единицу продукции.

НДС - налог на добавленную стоимость.

Розничная цена - конечная цена реализации через торговую сеть.

Ц розн = Ц отпуск + ТЗ + ПР + НДС, (3)

ТЗ - текущие затраты (издержки)

ПР - прибыль торговых организаций.

Основные методы ценообразования

Ценообразование на основе издержек

1) Метод «себестоимость + надбавка»:

Стоимость единицы товара = переменные издержки + постоянные издержки / предполагаемый V сбыта

Цена с надбавкой = Стоимость единицы товара / (1 - желаемый доход от сбыта)

2) Анализ безубыточности и обеспечение целевой прибыли:

Безубыточный объем = Цена - постоянные издержки / переменные издержки

Переменные издержки = 45789.

Постоянные издержки = 32145

Предполагаемый объем сбыта = 64783

Стоимость единицы товара = 14578

Желаемый доход от сбыта = 55547

Цена = 16781

Ценообразование, основанное на учете поведения конкурентов

1. Метод на основе уровня текущих цен;

2. Метод на основе закрытых торгов.

Ценообразование на основе восприятия ценности товара потребителем

1. Анализ ценности нового товара

Потребители ---> Ценность -----> Цена ----> Издержки ----> Товар

2. Метод маркетинговых оценок.

3. Типовые стратегии ценообразования

Снятие сливок - цена более высокая, чем, по мнению большинства покупателей, заслуживает товар с данной ценностью.

Стратегия ценового прорыва (проникновения на рынок) - установление цен на уровне более низком чем, по мнению большинства покупателей, заслуживает товар с данной ценностью.

Нейтральная стратегия - установление цен исходя из «справедливого», по мнению большинства покупателей, соотношения «цена - ценность».

4. Позиционирование цены

1. Стратегия премиальных наценок;

2. Стратегия повышенной ценностной значимости;

3. Стратегия экономии;

4. Стратегия ограбления.

Рассмотреть самостоятельно!!!!!!!!!!!!!!!!!!

Износ и амортизация основного капитала

Виды износа.

В процессе производства основной капитал подвергается физическому и моральному износу. Износ основных средств определяется и учитывается по зданиям, сооружениям, передаточным устройствам, машинам и оборудованию, транспортным средствам, производственному и хозяйственному инвентарю, нематериальным активам. Износ основных фондов определяется за полный календарный год (независимо, в каком месяце отчетного года они были приобретены или построены) в соответствии с установленными нормами. Начисление износа свыше 100% стоимости основных средств не производится. Начисленный износ в размере 100% стоимости на объекты, годные для дальнейшего использования не может служить основанием для списания по причине их полного износа.

Различают физический и моральный износ.

Физический износ - потеря основными фондами их эксплуатационных свойств в процессе работы или под воздействием внешней среды. Существует два способа определения износа (И): по объему работ и сроку службы.

По объему работ: И = (Тф*Пф)/(Тн*Пн), (1)

где

Тф - количество фактически отработанных лет объектом,

Пф - среднее количество продукции, фактически выработанной за год,

Пн - годовая (нормативная) производительность оборудования,

Тн - нормативный срок службы.

По сроку службы: И=Тф/Тн, (2)

где

Тф - фактический срок службы,

Тн - нормативный срок службы.

Моральный износ - уменьшение стоимости основных фондов независимо от физического состояния вследствие технического прогресса. Различают два вида морального износа.

удешевление вследствие воспроизводства основных фондов.

И=(Ф1-Ф2)/Ф1, (3)

где

Ф1,Ф2 - первоначальная и восстановительная стоимость основных фондов.

выделение более экономичной производительности оборудования

Ву=(Вс*Пу)/Пс, (4)

где

Ву, Вс - восстановительная стоимость устаревшего и современного оборудования

Пу, Пс - производительность устаревшего и современного оборудования

Амортизация основных фондов

- это перенос части стоимости основных фондов на вновь созданный продукт для последующего воспроизводства основных фондов по времени их полного износа. Амортизация в денежной форме выражает износ основных фондов и отчисляется на издержки производства (себестоимость) на основе амортизационных норм.

На = (Фп - Л + Д)/(Фп * Та) *100%, (5)

где

Фп - первоначальная стоимость основных фондов, руб.

Л - ликвидационная стоимость основных фондов, руб.

Д - стоимость демонтажа и других затрат на ликвидацию, руб.

Та - амортизационный период, год.

Амортизационные отчисления по основным средствам начисляются с первого месяца, следующего за месяцем принятия объекта на бухгалтерский учет и начисляются до полного погашения стоимости объекта либо его списания с бухгалтерского учета. Начисление годовых амортизационных начислений производится следующими методами:

Линейный метод - исходя из первоначальной стоимости основных средств и нормы амортизации

На = 1/S *100%, (6)

где S - срок полезного использования объекта, месяц.

Способ уменьшаемого остатка (нелинейный) - исходя из остаточной стоимости основных средств и нормы амортизации:

На = 2/ S *100%, (7)

метод применяется, когда амортизируются первые 80% стоимости.

Способ списания стоимости по сумме числа лет срока полезного использования - исходя из первоначальной стоимости основных средств и годового соотношения, где в числителе число лет, остающихся до конца службы объекта.

Способ списания стоимости пропорционально объему продукции - исходя из объема выпуска продукции в натуральном выражении в отчетном периоде и соотношения первоначальной стоимости основных средств и предполагаемого объема продукции за весь срок полезного использования основных средств.

Применение одного из способов для расчетов по группе однородных объектов основных средств производится в течение всего срока полезного использования. В течение отчетного года амортизационные отчисления начисляются независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Производственная мощность предприятия

В общем виде производственная мощность предприятия (цеха) может быть определена по формуле:

М = Tэ / t, (1)

где М - производственная мощность, в принятых единицах измерения;

Тэ - эффективный (максимально возможный) фонд времени работы ведущего оборудования, ч;

t - трудоемкость обработки изделия на ведущем оборудовании, ч.

Производственная мощность цеха или участка, оснащенного однотипным оборудованием, может быть определена по формуле:

M = Tэ* К * n, (2)

t

где Тэ - максимально возможный (эффективный) годовой фонд времени одной машины, ч;

К - коэффициент, учитывающий уровень использования производственной мощности машины (оборудования, агрегата, станка);

n - количество однотипного оборудования (машин, станков);

t - норма времени на обработку (изготовление) единицы продукции на данном оборудовании.

Расчет среднегодовой мощности осуществляется по формуле:

Мср= (3),

(3),

где Мср - среднегодовая мощность предприятия (натуральные единицы измерения),

Мн - мощность, действующая на начало года (натуральные единицы измерения),

Мк - мощность, действующая на конец года (натуральные единицы измерения),

Или Мср=Мн+Мсрвв-Мсрвыб (4),

где

Мсрвв - среднегодовая вводимая в эксплуатацию мощность (натуральные единицы измерения),

Мсрвыб - среднегодовая выбывшая из эксплуатации мощность (натуральные единицы измерения).

(5),

(5),

где Мi - мощность, введенная в эксплуатацию в течение года за счет строительства, расширения, реконструкции, организационно-технических мероприятий (натуральные единицы измерения),

n - количество месяцев эксплуатации i-той мощности, введенной в действие в течение года, мес.

m - количество мощностей, введенных в действие в течение года.

(6),

(6),

где Mj - мощность, выбывшая из эксплуатации в течение года (натуральные единицы измерения),

kj - количество месяцев в году, которые j-я мощность не эксплуатировалась,

z - количество мощностей выбывших из эксплуатации по разным причинам в течение года.

Мощность предприятия на конец года определяется по формуле:

(7) ,

(7) ,

где

- суммарная, введенная в эксплуатацию за год мощность предприятия (натуральные единицы измерения),

- суммарная, введенная в эксплуатацию за год мощность предприятия (натуральные единицы измерения),

- суммарная, выбывшая за год мощность предприятия (натуральные единицы измерения).

- суммарная, выбывшая за год мощность предприятия (натуральные единицы измерения).

Сделать выводы по полученным расчетам.

Производительность труда

Производительность труда - это показатель результативности затрат труда и определяется количеством продукции, производимой одним работником в единицу времени, либо затратами труда на единицу производимой продукции.

Производительность труда является одним из важнейших показателей, определяющих рациональность использования трудовых ресурсов. От уровня производительности труда зависят следующие показатели: численность производственного персонала, его заработная плата, себестоимость продукции, уровень фондоотдачи, прибыль предприятия и в конечном счете - уровень благосостояния всех членов общества.

Годовая выработка Вг определяется путем деления объема выпуска продукции на среднесписочную численность персонала за данный период:

, (1)

, (1)

где N - объем выпуска продукции в натуральном измерении (штуки, комплекты, тонны и т.п.); Чсп - среднесписочная численность работающих, чел.

Дневная выработка Вд рассчитывается путем деления объема выпуска продукции на количество человеко-дней, отработанных работающими за анализируемый период:

, (2)

, (2)

где F - плановый или фактический фонд рабочего времени, дни.

Дневная выработка Вч рассчитывается путем деления объема выпуска продукции на количество часов, отработанных работниками в анализируемом периоде:

, (3)

, (3)

где F - фонд рабочего времени за анализируемый период, ч.

Частично недостатки натуральных показателей устраняют условно-натуральные показатели производительности труда, которые рассчитываются по формуле:

, (4)

, (4)

где Nj - количество продукции j-го вида, шт.; kj - коэффициент приведения, с помощью которого продукция j-го вида условно приводится к одному (базовому) виду; n - количество видов продукции, шт.

Стоимостные показатели наиболее универсальны, применяются на предприятиях с многономенклатурным характером производства. Расчет выполняется по формуле:

, (5)

, (5)

где Q - объем произведенной продукции в стоимостном выражении, тыс. руб.;

Чсп - среднесписочная численность работающих, чел.

Трудоемкость продукции может быть рассчитана по формуле:

. (6)

. (6)

Трудоемкость представляет собой показатель, обратный выработке. Чем выше выработка продукции в единицу времени, тем ниже трудоемкость единицы продукции.

Трудоемкость может быть рассчитана с различной полнотой охвата включаемых затрат времени. В зависимости от состава трудовых затрат различают следующие виды трудоемкости: технологическую, обслуживания, производственную, управления и полную.

Влияние отдельных факторов на рост производительности труда в плане предприятия определяется путем подсчета относительной экономии рабочей силы.

Возможное (относительное) уменьшение рабочей силы по каждому фактору выявляется как разница между затратами труда на плановый объем продукции при прежних (базовых) и новых (планируемых) условиях работы.

Расчет осуществляется следующим образом:

1. Вначале определяется исходная величина - расчетная численность работников на плановый период при сохранении базисной выработки, которая находится по формуле

, (7)

, (7)

где ЧИ - численность ППП исходная, чел.,

Об - объем производства базисный, млн. руб.,

Ко - планируемый темп роста объема производства, %,

Вб - выработка на одного работающего базисная, тыс. руб.,

Чб - численность ППП базовая, чел.

2. Для уточнения исходной величины численности ее необходимо скорректировать на влияние имеющихся структурных сдвигов.

Влияние на экономию численности изменения удельного веса отдельных видов продукции (структурного вида) устанавливается сравнением средней трудоемкости продукции планового и базисного периодов в одних и тех же единицах удельной трудоемкости (количество нормо-часов или среднесписочная численность работников на единицу продукции в стоимостном выражении).

Расчет производится по формуле

, (8)

, (8)

где ЧИ1 - уточненная исходная численность работающих, чел.;

ЧИ - численность исходная, чел.;

Кр - удельный вес рабочих в общей численности ППП, %;

Тб - удельная трудоемкость базисная (нормо-часы на 1 тыс. руб. продукции);

Тп - удельная трудоемкость плановая (нормо-часы на 1 тыс. руб. продукции).

Изменение численности под влиянием структурных сдвигов может происходить и при изменении в стоимости товарной продукции доли покупных полуфабрикатов, при различных темпах роста объема продукции в структурных подразделениях. При наличии таких факторов исходная численность подлежит дальнейшей корректировке.

Скорректированная на влияние структурных сдвигов исходная численность ППП является базой для расчета изменения численности по остальных факторам динамики производительности труда.

3. Технические факторы влияют на рост производительности труда через непосредственное изменение трудоемкости продукции. Поэтому расчет их влияния на возможное сокращение численности работающих (Ч1) определяется по формуле

, (9)

, (9)

где Т1, Т2 - трудоемкость продукции до и после внедрения технического мероприятия;

Оп - плановый объем, тыс. руб.;

В - часть планового периода, в течение которого будет действовать данный фактор.

Определение экономии рабочей силы в результате ввода, например, нового и модернизированного оборудования производится по формуле

, (10)

, (10)

где Ч2 - экономия численности в результате ввода нового и модернизированного оборудования, чел.;

С - общее количество оборудования в плановом периоде, ед.;

С1 - количество оборудования, не заменяемого и не модернизируемого, ед.;

С2 - количество нового оборудования, ед.;

С3 - количество модернизированного оборудования, ед.;

Пн, Пм - показатели роста производительности нового и модернизируемого оборудования, %;

М1, М2 - число месяцев действия нового и модернизированного оборудования;

ЧИ1 - исходная для расчетов численность работающих, чел.;

Кр - удельный вес рабочих в общей численности ППП, %.

4. Методика расчета экономии рабочей силы за счет действия факторов третьей группы - улучшение организации производства труда и управления различна и зависит от характера этих факторов. Экономия численности за счет совершенствования нормирования труда рассчитывается по формуле

, (11)

, (11)

где Чз.н - экономия за счет совершенствования нормирования труда, чел.;

Нв, Но - средний прирост норм выработки и норм обслуживания, %;

Кс, Кп - удельный вес в базисном периоде рабочих-сдельщиков и рабочих-повременщиков, %;

ЧИ1 - исходная для расчетов численность работающих, чел.

К третьей группе факторов относятся влияющие на рациональное использование рабочего времени внутрисменные простои. Экономия численности за счет сокращения внутрисменных простоев (Чз.п) рассчитывается по формуле

, (12)

, (12)

где Кр - удельный вес основных рабочих в численности ППП, %;

Рбаз, Рпл - внутрисменные простои основных рабочих в базисном и плановом периодах, %;

Дн - доля в сокращении внутрисменных простоев, учтенных по фактору «повышение норм выработки и норм обслуживания», доля единицы.

К третьей группе факторов относятся также совершенствование управления, сокращение потерь от брака и др.

5. Экономия рабочей силы в связи с планируемым увеличением объема производства (Ч4) может быть определена по формуле

, (13)

, (13)

где Ч4 - экономия численности за счет изменения объема производства, чел.;

Чб.у - базисная численность условно-постоянного персонала, чел.;

К - коэффициент возрастания численности условно-постоянного персонала на каждый процент расчетного увеличения объема производства (по данным прошлых лет);

Кр.о - расчетный рост объема производства в плановом периоде, %.

6. Снижение или увеличение численности работающих за счет действий пятой группы факторов (Ч5), т.е. в связи с изменениями природных условий и способов добычи полезных ископаемых, определяется путем сравнения затрат труда на единицу продукции в разных горно-геологических условиях и при разных способах добычи по формуле:

, (14)

, (14)

где ОП - плановый объем добычи;

Т0, Т1 - трудоемкость единицы продукции при прежних и изменившихся природных условиях;

ФП - плановый фонд времени одного рабочего.

7. Из отраслевых и прочих факторов (шестая группа) при планировании производительности в объединении, предприятии существенное значение имеет ввод в действие новых предприятий, цехов. Влияние этого фактора на изменение численности работников определяется как разница между плановой численностью для новых объектов и той численностью, которая получается от деления планового объема продукции новых объектов на среднюю выработку базисного периода.

Экономия численности за счет ввода нового цеха (Ч6) рассчитывается по формуле:

, (15)

, (15)

где ОП - плановый объем производства в новом цеху, млн.руб.;

ВП, Вб - плановая и базисная выработки, тыс.руб.

Показатели повышения производительности труда

Определив относительную экономию промышленно-производственного персонала на предприятии, рассчитывается прирост производительности труда (∆ПТ) по формуле

, (16)

, (16)

где Э - относительная экономия численности по факторам, чел.;

ЧИ - исходная численность промышленно-производственного персонала на плановый объем при сохранении базисной выработки.

Прирост производительности труда за счет отдельных факторов рассчитывается по той же формуле, но в числителе дроби вместо общего изменение численности показывается ее изменение под влиянием соответствующего фактора.

Исходя из имеющихся данных рассчитывается численность промышленно-производственного персонала, необходимая для выпуска планового объема продукции при намечено повышении производительности труда (ЧП). Эта численность рассчитывается по формуле:

, (17)

, (17)

где Чб - базисная численность ППП, чел.;

Ко - плановый темп роста объема производства, %.

В заключение пофакторного расчета повышения производительности труда необходимо рассчитать удельный вес прироста объема продукции (УВо) за счет повышения производительности труда.

Этот показатель характеризует напряженность плана по повышению производительности труда и рассчитывается по формуле

, (18)

, (18)

где К2 - рост численности ППП в плановом периоде, %;

Ко - рост объема производства в том же периоде, %.

Если УВ < 100%, то это свидетельствует о том, что на предприятии еще имеются неиспользованные резервы роста производительности труда.

Расчет численности рабочих

Указать сколько рабочих заняты в производстве, сколько процентов премии и сколько процентов дополнительного заработка установлено на предприятии.

Явочная численность рабочих определяется по формуле:

, (19)

, (19)

где Т общ - трудоемкость работ, час;

Г эф - годовой эффективный фонд рабочего времени, час;

К в.р. - коэффициент, учитывающий внеплановые работы;

(К в.р. = 1,05 - 1,2);

К в.н.- коэффициент, учитывающий выполнение норм. К в.н. > 1

, дни (20)

, дни (20)

, дни (21)

, дни (21)

, чел (22)

, чел (22)

,чел (23)

,чел (23)

Коэффициент численности основных рабочих Ко.р. определяется по формуле:

Ко.р. = 1− Рв.р , (24)

Рр

где Рв.р. - среднесписочная численность вспомогательных рабочих на предприятии, в цехах, на участке, чел;

Рр. - среднесписочная численность всех рабочих на предприятии, в цехе, на участке, чел.

Коэффициент приема кадров ( Кп.к ) определяется отношением количества работников, принятых на работу за данный период, к среднесписочной численности работников за тот же период:

Кп к = Рп *100, (25)

Р

где Рп - количество работников, принятых на работу за данный период, чел.;

Р - среднесписочная численность работников за тот же период, чел.

Численный состав рабочих

№ п/п

Наименование

рабочей

профессии

Тариф

ный разряд

Кол-во рабочих в смену

Кол-во смен

Явоч

ный состав

Штат

ный состав

Списочный состав

Итого:

Баланс рабочего времени

-

№ п/п

Показатели

Дни

Часы

1

2

3

4

1

Календарный фонд времени

2

Нерабочие дни:

а) воскресные

б) субботние

в) праздничные

3

Номинальный фонд времени (Fном)

4

Планируемые невыходы на работу:

а) отпуск

б) болезнь

в) выполнение государственных

обязанностей

5

Эффективный фонд времени одного рабочего

Итого:

Коэффициент стабильности кадров ( Кс.к ) рекомендуется использовать при оценке уровня

организации управления производством как на предприятии в целом, так и в отдельных подразделениях:

Кс к = 1- Рув *100, (26)

Р Рn

где Ру.в - численность работников, уволившихся с предприятия по собственному желанию и из-за нарушения трудовой дисциплины за отчетный период, чел.;

Р - среднесписочная численность работающих на данном предприятии в период, предшествующий отчетному, чел.;

Рп - численность вновь принятых за отчетный период работников, чел.

Коэффициент текучести кадров (Кm.к) определяется отношением численности работников предприятия (цеха, участка), выбывших или уволенных за данный период, на среднесписочную численность персонала за тот же период:

Кт к = Рув *100, (27)

Р

где Ру.в - численность работников, выбывших или уволенных за данный период, чел.

Достаточно часто увольнения на предприятии неизбежны, а в некоторых случаях и желательны, (например, при направлении на учебу), поэтому формула принимает следующий вид:

Кч т к = Рув - НУ*100, (28)

Р

где Кч.m.к - коэффициент чистой текучести кадров (%);

НУ - неизбежные увольнения, чел.

Фонд заработной платы

Тарифный фонд оплаты труда:

, (28)

, (28)

где Sср - часовая тарифная ставка, руб. (по данным предприятия);

Fэф - эффективный фонд рабочего времени, час (таблица );

Трудоемкость рабочих на участке (например, ремонтных рабочих)

, (30)

, (30)

где Чр- численность рабочих (например, занятых ремонтом);

Размер премии в процентах (%) устанавливается по предприятию в соответствии с положением о премиях и составляет в среднем 10 ≈ 40 %

, руб., (31)

, руб., (31)

где а - процент премии (данные по предприятию)

Фонд оплаты труда

, руб., (32)

, руб., (32)

где ß - размер доплат ≈ 10% (по данным предприятия)

Основной фонд оплаты труда

, руб., (33)

, руб., (33)

Годовая заработная плата

, руб., (34)

, руб., (34)

Дополнительный фонд оплаты труда

, руб., (35)

, руб., (35)

где Fпл.- плановый фонд времени, дни;

О - длительность очередного отпуска, дни;

ГО - время выполнения государственных обязанностей;

или

Ф доп = Ф осн - Ф доп%, (36)

где Фосн - основной фонд оплаты труда;

Фдоп% - % дополнительной з/п;

Фдоп% = До * 100/Дк - Дв - Дп - До * 100% + 1, %, (37)

где До - дни отпуска;

Дв - выходные дни;

Дп - праздничные дни

Сводная ведомость заработанной платы

№ п/п

Наименование работников (бригад)

Фонд оплаты основной

Годовая з/п

Фтариф

Фпрем

Фдоп

Фосн

Для проверки правильности выполненных расчетов по заработной плате, определим среднемесячную зарплату:

, руб., (38)

, руб., (38)

где ЧР - число рабочих

Себестоимость продукции, услуг, выполненных работ

Себестоимость продукции представляет собой выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции и складывается из затрат, связанных с использованием в процессе производства продукции (работ, услуг)

экономических ресурсов (природных, материальных, трудовых и т.д.).

Себестоимость продукции - это обобщающий показатель, характеризующий все стороны хозяйственной деятельности.

Себестоимость продукции является не только экономической категорией, но и качественным показателем, т.к. она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия. По величине и динамике данного показателя можно судить об уровне управления, планирования, организации труда, техническом уровне производства и т.д.

Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с прибылью, является уровень затрат на 1 рубль товарной продукции:

(1)

(1)

Факторы изменения общепроизводственных и общехозяйственных расходов

Статья расходов

Фактор изменения затрат

Формула расчёта

Заработная плата работников аппарата управления

Численность персонала (Ч),

Средняя заработная плата одного работника (ОТ)

Содержание основных фондов:

- амортизация

- расходы на освещение, отопление, водоснабжение и пр.

Первоначальная стоимость основных фондов (ОС), норма амортизации (Na)

Норма потребления ресурса (H) тариф на услугу (Ц1)

Затраты на текущий ремонт, испытания

Объём работ (V);

средняя стоимость единицы работы (Ц2)

Содержание легкового транспорта или оборудования

Количество машин (К)

Средние затраты на содержание одной машины (З)

Расходы по командировкам

Количество командировок (К1) средняя продолжительность (Д), средняя стоимость одного дня командировки (Ц3)

Оплата простоев

Количество человеко-дней простоя (К) уровень оплаты за один день простоя (ОТ1)

Налоги и сборы, относимые на себестоимость.

Налогооблагаемая база (Б), процентная ставка налога (С)

Расходы на охрану труда

Объём намеченных мероприятий (V) средняя стоимость мероприятия (Ц4)

Формула расчета фактической себестоимости продукции (работ, услуг) (Фс) при использовании нормативного метода:

Фс = Нс + Ин + Он,

где

Нс - нормативная себестоимость;

Ин - корректировка нормативной себестоимости вследствие изменения норм

(положительная либо отрицательная величина);

Он - отклонения от норм, относящиеся к товарному выпуску

(отрицательные - экономия, положительные - перерасход).

Себестоимость товарного выпуска продукции отчетного месяца равна фактическим затратам на производство в отчетном месяце, увеличенным на стоимость незавершенного производства на начало месяца, за вычетом стоимости незавершенного производства на конец месяца, а также возвратных отходов.

Себестоимость товарного выпуска = Затраты на производство в отчетном месяце + Незавершенное производство на начало месяца - Незавершенное производство на конец месяца - Возвратные отходы производства

Составление сметы затрат на производство и реализацию продукции

Цена без НДС рассчитывается по формуле:

Ц без НДС = Ц пр. (1- НДС/118), (1)

где Ц без НДС - цена без НДС;

Ц пр. - цена приобретения, например оборудования - 145 т. р.

ст. НДС - ставка налога на добавленную стоимость, % (18%)

Расчет отпускной цены

Отпускная цена определяется по формуле:

(2)

(2)

где: Ц опт - оптовая цена единицы изделия.

(3)

(3)

где: Рп - рентабельность продукции, % (20 - 30%)

С - себестоимость единицы изделия, руб.

Так же необходимо составить калькуляцию затрат на следующие показатели: затраты на обслуживание предприятия (вода, свет, тепло энергия, ремонт оборудования), смета затрат на косметический ремонт здания.

Например, необходимо составить смету затрат для ремонта кабинета директора на предприятии «ХХХ»

Наименование работ

Ед. измерения.

Стоимость материала за 1 ед.

Количество, необходимое

Итого

1

2

3

4 и т. д.

Итого

Калькуляция затрат на водопотребление, энергию и тепло энергию

Наименование затрат

Ед. изм.

Площадь

Стоимость 1 ед.

Общая стоимость

1

2

3

4

Итого

Финансовые коэффициенты

Основными показателями являются:

1. Коэффициент концентрации собственного капитала, который показывает долю вклада собственных средств в общую сумму имущества

.

.

Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие.

2. Коэффициент концентрации привлеченного капитала

.

.

3. Коэффициент финансовой зависимости - обратный коэффициенту концентрации собственного капитала

.

.

4. Коэффициент маневренности собственного капитала показывает, какая часть собственных средств вложена в оборотный капитал, а какая в основной капитал

.

.

5. Коэффициент соотношения собственного и привлеченного капитала показывает, сколько собственных средств приходится на один рубль привлеченных

.

.

6. Для характеристики деловой активности акционерных компаний используется коэффициент устойчивости экономического роста

,

,

где Пц - чистая прибыль;

Да - дивиденды, выплачиваемые акционерам;

Ск - собственный капитал.

Показатели финансового состояния

Показатели

Код по методике

Методика расчета

Степень платежеспособности общая

К4

(стр. 690 + стр590)Ф1 / К1

Коэффициент задолженности по кредитам банков и займам

К5

(стр. 590 + стр.610)Ф1 / К1

Коэффициент задолженности другим организациям

К6

(стр.621 + стр.622 + стр 623 + стр.627 + стр.628)Ф1 / К1

Коэффициент задолженности фискальной системе

К7

(стр.625 + стр.626)Ф1 / К1

Коэффициент внутреннего долга

К8

(стр.624 + стр.630 + стр 640 + стр.650 + стр.660)Ф1 / К1

Степень платежеспособности по текущим обязательствам

К9

стр.690Ф1 / К1

Коэффициент покрытия текущих обязательств оборотными активами

К10

стр.290 / стр.690Ф1

Собственный капитал в обороте, тыс. руб

К11

(стр.490 - стр.190)Ф1

Доля собственного капитала в оборотных средствах

К12

(стр.490 - стр.190) / стр.290Ф1

Коэффициент автономии (финансовой независимости)

К13

стр.490 / (стр.190 + стр.290)Ф1

среднемесячная выручка (K1);

доля денежных средств в выручке (К2);

среднесписочная численность работников (К3);

Показатели платежеспособности и финансовой устойчивости (К4 -К13);

Показатели эффективности использования оборотного капитала, деловой активности (К14 - К16);

Показатели рентабельности (К17 - К18);

Показатель производительности (К19);

Показатель эффективности использования внеоборотного капитала (К20);

Показатель инвестиционной активности (К21)

Показатели исполнения обязательств перед бюджетами различных уровней и государственными внебюджетными фондами (К22 - К26).

Порядок расчета и анализа показателей финансового состояния организаций

Порядок расчета среднемесячной выручки см. в оценке платежеспособности.

Доля денежных средств в выручке (К2) организации рассчитывается как доля выручки организации, полученная в денежной форме, по отношению к общему объему выручки:

К2 = Денежные средства в выручке / Валовая выручка организации по оплате