- Преподавателю

- Другое

- Лекция по предмету Экономика и Основы бюджетной грамотностина тему Банковская система. Банки, ЦБ

Лекция по предмету Экономика и Основы бюджетной грамотностина тему Банковская система. Банки, ЦБ

| Раздел | Другое |

| Класс | - |

| Тип | Конспекты |

| Автор | Форат В.Я. |

| Дата | 18.02.2016 |

| Формат | docx |

| Изображения | Есть |

БАНКОВСКАЯ СИСТЕМА -это совокупность действующих в стране банков, кредитных учреждений и отдельных экономических организаций, выполняющих банковские операции. Кроме того, в банковскую систему входят специализированные организации, обеспечивающие деятельность банков и кредитных учреждений: расчетно-кассовые и клиринговые центры, фирмы по аудиту банков, дилерские фирмы по работе с ценными бумагами банков, организации, обеспечивающие банки оборудованием, информацией, кадрами.(Источник-экономический словарь)

Российская банковская система имеет двухуровневую структуру. Первый уровень представлен Центральным банком РФ. Второй уровень включает банки и небанковские кредитные организации, а также филиалы и представительства иностранных банков.

К первому уровню относится Центральный банк РФ, род функций и полномочий которого отличают его от других банков. Прежде всего это установление и методическое обеспечение правил совершения и учета банковских операций, выпуск наличных денег (эмиссия), организация платежного оборота, лицензирование банковской деятельности и надзор за всеми кредитными организациями, регулирование банков и иных кредитных организаций посредством учетной, резервной политики и установления для них обязательных экономических нормативов. Благодаря своему функциональному предназначению Центральный банк РФ занимает особое место в банковской системе.

Второй уровень банковской системы включает в себя кредитные организации. К ним относятся: банк и небанковская кредитная организация, российские банки с иностранным капиталом или филиалы иностранных банков. Основное предназначение кредитных организаций - это проведение банковских операций по кредитному, расчетно-кассовому и депозитному обслуживанию клиентов и субъектов экономических отношений.

В состав базовых элементов банковской системы РФ включены: кредитные организации, банковская инфраструктура, банковское законодательство.

Кредитная организация - это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ (Банка России) имеет право осуществлять банковские операции, предусмотренные Законом о банках.

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация (НКО) - кредитная организация имеющая право осуществлять отдельные банковские операции. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России. НКО могут осуществлять расчетные, депозитные, кредитные операции, а также инкассацию денежных средств, векселей, платежных и расчетных документов.

Банковская группа - это объединение кредитных организаций, в котором одна (головная) кредитная организация оказывает прямо или косвенно (через третье лицо) существенное влияние на решения, принимаемые органами управления другой (других) кредитной организации.

Банковский холдинг - объединение юридических лиц с участием кредитных организаций, в котором юридическое лицо, не являющееся кредитной организацией (головная организация банковского холдинга), имеет возможность прямо или косвенно оказывать существенное влияние на решения, принимаемые органами управления кредитной организации.

Центральный Банк

Центральный банк - государственное кредитное учреждение, наделенное функциями эмиссии денег и регулирования всей кредитно-банковской системы.

Центральный банк - основное звено национальной кредитно-банковской системы.

Главная функция центрального банка - эмиссия национальных денег и обеспечение устойчивости их покупательной способности.

Цели деятельности Банка России:

-

защита и обеспечение устойчивости рубля;

-

развитие и укрепление банковской системы России;

-

обеспечение эффективного и бесперебойного функционирования платежной системы.

Правовой статус Банка России (ЦБ РФ):

-

Банк России является юридическим лицом.

-

Функционирует на основе принципа независимости, т.е. не входит в структуру федеральных органов государственной власти.

-

ЦБ РФ - особый институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения.

-

Уставный капитал и иное имущество Банка России являются федеральной собственностью.

-

Банк России обладает финансовой независимостью, т.е. осуществляет свои расходы за счет собственных доходов и не регистрируется в налоговых органах.

-

Государство не отвечает по обязательствам Банка России, а Банк России - по обязательствам государства, если они не приняли на себя таких обязательств.

-

Банк России подотчетен Государственной Думе Федерального Собрания РФ. Органы власти всех уровней не имеют права вмешиваться в деятельность ЦБ РФ.

Функции центрального банка

Центральный банк РФ - это главный банк страны, наделенный особыми полномочиями, в первую очередь, эмиссии национальных денежных знаков и регулирования всей кредитно-банковской системы. Центральный банк - всегдагосударственное учреждение, наделенное монопольным правом эмиссии банкнот.

Основные функции центрального банка:

1. Эмиссия денег состоит в том, что центральный банк осуществляет монопольное право выпуска неразменных кредитных денег.

2. Осуществление национальной денежно-кредитной политики

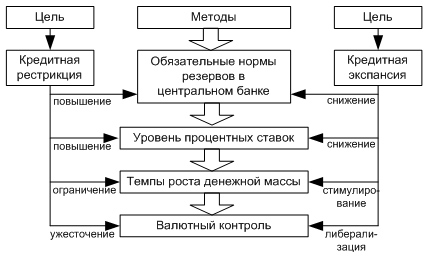

Денежно-кредитная политика центрального банка осуществляется методами либо кредитной экспансии, либо кредитной рестрикции.

5. Банкир правительства - в этой функции на центральный банк возложено кассовое обслуживание государственного бюджета и государственного долга. Будучи банкиром правительства, центральный банк хранит на своих счетах средства госбюджета и госзаймов.

4. Банк банков. Поскольку центральный банк не работает с физическими лицами и хозяйственными структурами, тозвеном-посредником выступают коммерческие банки и специализированные кредитно-финансовые институты. Центральный банк осуществляет руководство и контроль над всей кредитно-финансовой системой. Центральный банк устанавливает обязательные нормы резервов для коммерческих банков, выступает для последних кредитором последней инстанции. Кроме того, центральный банк осуществляет переучет векселей коммерческих банков.

5. Хранение золотого и валютного запаса страны.

6. Денежно-кредитное регулирование экономики.

Основные методы:

-

изменение ставки учетного процента (учетная политика);

-

пересмотр норм обязательных резервов (резервная политика);

-

операции с валютой на открытом рынке (для поддержания курса национальной валюты);

-

рефинансирование национальной кредитной системы.

Основными функциями Центрального банка являются:

-

денежная эмиссия - выпуск в обращение национальных денежных знаков;

-

хранение государственных золото-валютных резервов;

-

ведение счетов правительства;

-

хранение резервного фонда других кредитно-финансовых организаций;

-

кредитование коммерческих банков;

-

контроль за деятельностью кредитно-финансовых организаций;

-

кредитно-денежное регулирование экономики.

Функции коммерческого банка

Функции банка

Банки.ру

Сущность коммерческого банка проявляется в его функциях, которые тесно взаимосвязаны между собой. Можно выделить следующие базовые функции кредитной организации:

1. Привлечение и накопление временно свободных денежных средств. Денежные средства, сосредоточенные в банке, с одной стороны, приносят их владельцам определенный процентный доход, а с другой - служат источником ресурсов для проведения ссудных операций. Именно с помощью финансовых организаций временно свободные денежные средства становятся ссудным капиталом, который используется банками для кредитования.

2. Посредничество в кредитовании. Прямым кредитным отношениям между владельцами свободных денежных средств и нуждающимися в них мешает много факторов. Например, несовпадение размера предлагаемого в ссуду денежного капитала с требуемой суммой займа или объемом спроса на него, несовпадение срока высвобождения этого капитала со сроком ссуды, риски невозврата кредита и т. д. Выполняя функцию финансового посредника, банк устраняет эти проблемы. Посредством депозитных и ссудных операций они перераспределяют ресурсы между участниками экономических отношений. Временно свободные денежные средства направляются туда, где существует потребность в них и где они способны принести экономическую выгоду. Банк обязательно просчитывает кредитные риски.

3. Посредничество в проведении расчетов и платежей. Через банки проходят платежи населения, предприятий, организаций и т. д. Сегодня кредитные организации обеспечивают и регулируют процесс расчетов практически между всеми субъектами экономических отношений. Банки предлагают клиентам различные формы расчетов: платежные поручения, инкассо, аккредитивы, чеки, векселя, банковские карты и т. д. В последние годы активно развиваются электронные безналичные расчеты. Кредитные организации отвечают за своевременное выполнение поручений своих клиентов по совершению платежей.

4. Создание кредитных денег. Предоставляя ссуды, банки создают так называемые кредитные деньги. Они не имеют физического вида, а существуют только в виде записи на счете в банке. Механизм создания кредитных денег регулируется Центральным банком с помощью нормативов обязательного резервирования. Кредитные организации обязаны оставлять определенную часть средств вкладчиков в форме резерва, остальную часть они могут выдавать в виде ссуд. При этом при выдаче кредита происходит увеличение общего количества безналичных денег, находящихся в обращении, и наоборот, когда клиент погашает ссуду, денежная масса сокращается.

Кроме того, помимо базовых функций, кредитные организации осуществляют посредничество на фондовом рынке, предоставляют консультационные и информационные услуги и т. д.