- Преподавателю

- Другое

- МЕТОДИЧЕСКАЯ РАЗРАБОТКА ОТКРЫТОГО УРОКА по дисциплине: «Основы бухгалтерского учета» на тему: «Учет денежных средств в кассе»

МЕТОДИЧЕСКАЯ РАЗРАБОТКА ОТКРЫТОГО УРОКА по дисциплине: «Основы бухгалтерского учета» на тему: «Учет денежных средств в кассе»

| Раздел | Другое |

| Класс | - |

| Тип | Другие методич. материалы |

| Автор | Рязанцева Е.В. |

| Дата | 28.03.2015 |

| Формат | docx |

| Изображения | Есть |

Государственное бюджетное профессиональное образовательное учреждение

Самарской области

«Борский государственный техникум»

МЕТОДИЧЕСКАЯ РАЗРАБОТКА ОТКРЫТОГО УРОКА

по дисциплине: «Основы бухгалтерского учета»

на тему: «Учет денежных средств в кассе»

Подготовила:

преподаватель I категории

Рязанцева Екатерина Викторовна

Борское 2013год

ТЕМА: «Учет денежных средств в кассе»

Вид занятия: урок

Тип урока: Изучение нового материала

Цели урока:

Образовательные:

-

сформировать и закрепить теоретические знания, умения и навыки по учету кассовых операций;

-

научить организовывать собственную деятельность, выбирать типовые методы и способы выполнения учебных задач;

-

обеспечить возможность реализации студентами умений самостоятельно добывать знания, анализируя учебный материал, нормативные документы.

Развивающие:

способствовать развитию у студентов

-

внимания, навыков слухового восприятия информации и публичных выступлений, умений формулировать свои мысли, познавательного интереса к профессии, дисциплине;

-

умения применять на практике полученные знания, анализа информации при работе с нормативными документами, коммуникативных умений, умений анализировать и делать выводы;

-

навыков индивидуальной и коллективной работы;

-

развитие коммуникативных умений: выражать свое мнение по теме

Воспитательные:

способствовать воспитанию у студентов

-

профессионально-значимых качеств: умение работать в коллективе, исполнительности, аккуратности, добросовестности;

-

стремления к саморазвитию;

-

устойчивого интереса к изучаемой дисциплине и специальности;

Квалификационные требования

Студенты должны знать:

-

какие документы устанавливают порядок хранения, расходования и учета денежных средств в кассе;

-

кто устанавливает лимит кассы;

-

синтетический учет операций по кассе;

-

для чего заключается договор о полной материальной ответственности?

-

на кого возлагается контроль за правильным ведением кассовой книги.

Студенты должны уметь:

-

работать с нормативными документами;

-

составлять бухгалтерские проводки и раскрывать экономическое содержание хозяйственных операций по учету кассовых операций;

-

применять полученные знания в практической и профессиональной деятельности;

-

делать выводы по результатам работы.

Межпредметные связи: «Математика», «Экономика предприятия», «Компьютерная обработка бухгалтерской информации».

ТСО:

1.Мультимедийный проектор.

2.Презентация преподавателя.

3.Учебник

4.Раздаточный материал:

а) шаблон таблицы;

б) листы с индивидуальным заданием;

ХОД УРОКА

1. Организационная часть:

Приветствует студентов, настраивает на плодотворную работу, проверяет явку и готовность к уроку.

2. Понятие кассовых операций.

Денежные средства - это кассовая наличность, средства на расчетном, валютном и других банковских счетах.

По видам денежные средства делятся:

-

Денежные средства в национальной валюте - рубль.

-

Денежные средства в иностранной валюте - доллары США, ЕВРО и другие валюты.

Для приема, хранения и расходования наличных денег предприятие имеет кассу. Размер сумм наличных денег в кассе предприятия ограничен лимитом, устанавливаемым банком по согласованию с предприятием. Сверх установленных норм наличные деньги могут хранится в кассе только в дни выдачи заработной платы, пенсий, пособий в течение трех дней, включая день получения денег.

Касса принимает наличные деньги по приходным кассовым ордерам, подписанным главным бухгалтером. Выдача наличных денег производится по расходным кассовым ордерам. При завершении операций кассир обязан подписать расходные и приходные кассовые ордера, а приложенные к ним документы погасить.

В кассе предприятия могут также хранится денежные документы: ценные бумаги (путевки, проездные билеты, марки), бланки строгой отчетности (трудовые книжки и т.д.). Ценные бумаги также учитываются на счете 50 «Касса», бланки строгой отчетности - трудовые книжки, вкладные листы к ним, учитываются на забалансовом счете «Бланки строгой отчетности»).

Каждое предприятие имеет кассовую книгу. Подчистки и неоговоренные исправления в ней запрещаются. Кассир обязан подсчитать итоги операций по кассе за день, вывести остаток денег в кассе.

Для учета наличия и движения денежных средств в кассе используется активный счет 50 "Касса". Сальдо счета означает наличие денег в кассе, оборот по дебету - суммы, поступившие наличными, оборот по кредиту - выданные суммы.

Указанием Центрального Банка России определен лимит наличных расчетов между юридическими лицами. В 2013 году он был установлен 100 000 руб. по одной сделке. Свыше этой суммы расчеты между юридическими лицами должны осуществляться осуществляются только в безналичном порядке.

На банки возложена ответственность систематически проверять соблюдение предприятиями требований порядка ведения кассовых операций.

Ст.15.1 КоАП установлена ответственность за нарушение кассовой дисциплины:

-

Осуществление расчетов наличными деньгами с другими организациями сверх установленного лимита в 100 000 руб.

-

Не оприходование (или не полное оприходование) в кассу наличных денег.

-

Не соблюдение порядка хранения свободных денежных средств.

-

Накоплении в кассе наличных денег сверх установленного организацией (предпринимателем) лимита.

Влечет наложение штрафов:

-

на юридических лиц - от 40 000 до 50 000 руб.,

-

на должностных лиц - от 4 000 до 5 000 руб.

Проверка кассы и кассовых операций проходит по трем направлениям:

-

инвентаризация наличных денежных средств;

-

проверка полноты и своевременности оприходования денежных средств, поступающих в кассу;

-

проверка правильности списания денег на расход.

При инвентаризации кассы необходимо сопоставить выписки банка с корешками чеков и сверить записи с бухгалтерией.

Выявленные излишки наличных денег приходуются с последующим перечислением в доход предприятия по следующей счетной формуле:

Дт 50 "Касса" сумма излишка руб.

Кт 91.1 "Прочие доходы" сумма излишка руб.

В случае выявления недостач их сумма подлежит взысканию с материально ответственного лица и оформляется проводками:

Дт 94 "Недостачи и потери от порчи ценностей" сумма недостачи руб.

Кт 50 "Касса" сумма недостачи руб.

Дт 73 "Расчеты с персоналом по прочим операциям" сумма недостачи руб.

Кт 94 "Недостачи и потери от порчи ценностей" сумма недостачи руб.

На сегодняшнем уроке вы должны закрепить свои знания, умения и навыки по этой теме.

Все студенты получат индивидуальное задание.

Два студента работают у доски с заданием:

Задание 1: Определить содержание операций по приведенным бухгалтерским проводкам и определить документ, на основании которого сделана запись. (15 минут)

1) Дт 50 Кт 90

2) Дт 50 Кт 51

3) Дт 50 Кт 71

4) Дт 70 Кт 50

5) Дт 50 Кт 73

6) Дт 68 Кт 51

7) Дт 51 Кт 62

8) Дт -51 Кт-76

9) Дт-69 К-51

10)Дт-55 Кт-51

Задание 2: Составить бухгалтерские проводки по хозяйственным операциям и определить первичный документ по операции. (15 минут)

-

Зачислен на расчетный счет краткосрочный кредит банка

-

Обнаружена недостача в кассе в результате инвентаризации кассы

-

Выданы алименты из кассы предприятия

-

Выданы денежные средства из кассы в подотчет на хозяйственные расходы

-

Сдана депонированная заработная плата из кассы на расчетный счет

-

Оприходованы излишки в кассу выявленные при инвентаризации кассы

-

Зачислена на расчетный счет задолженность от покупателя за проданную ему готовую продукцию

-

Перечислена задолженность с расчетного счета по страховым платежам в Пенсионный фонд

-

Поступила в кассу задолженность от разных дебиторов

-

Зачислены денежных средства на расчетный счет в счет целевого финансирования

Остальные студенты пишут тест по теме «Учет денежных средств» - (15 минут)

ТЕСТ ПО ТЕМЕ: «Учет кассовых операций»

-

Касса должна находиться:

1) в отдельном помещении;

2) в помещении бухгалтерии;

3) в помещении расчетной группы бухгалтерии.

-

Деньги в кассе должны выдаваться и приниматься от посетителей:

1) за отдельными столами в помещении кассы;

2) через специальное окно;

3) раскладываться в специальные абонентные ящики.

-

Окна в помещении кассы должны быть:

1) заклеены;

2) оборудованы решетками;

3) чисто вымыты.

-

Двери в помещении кассы должны быть:

1) оборудованы специальными замками;

2) двойными: входная, обитая листовой сталью, и металлическая решетка;

3) дубовыми;

4) металлическими.

-

Деньги в кассе должны храниться:

1) в закрытом на ключ столе кассира;

2) в сейфе;

3) в специальных ящиках, установленных на стеллажах.

-

Ключи от сейфа должны находиться:

1) у главного бухгалтера;

2) у кассира;

3) у руководителя предприятия в опечатанном кассиром пакете;

4) у финансового менеджера.

-

С кассиром должен быть заключен:

1) договор поручения;

2) договор хранения;

3) договор о материальной ответственности;

4) договор подряда.

-

Ежедневный остаток наличных денег в кассе предприятия:

1) ограничен;

2) не ограничен.

-

Лимит остатка кассы устанавливает:

1) главный бухгалтер;

2) руководитель предприятия;

3) руководитель по согласованию с главным бухгалтером;

4) управляющий банком;

5) обслуживающий банк по согласованию с руководителем.

-

Средства сверх лимита могут находиться в кассе в случае:

1) болезни кассира;

2) выдачи зарплаты, пособий, стипендий;

3) накапливания наличных денег для предстоящих расчетов;

4) при получении выручки от реализации продукции наличными;

5) при получении разрешения от обслуживающего банка;

6) лимит превышен быть не может.

-

Сверхлимитные средства при выдаче зарплаты хранятся в течение:

1) одного рабочего дня;

2) срока, установленного обслуживающим банком по согласованию с руководителем;

3) трех рабочих дней;

4) недели.

-

Оформление кассовых операций производится следующими документами:

1) приходный кассовый ордер;

2) накладная;

3) расходный кассовый ордер;

4) акт приемки.

-

Прием и выдача денег по кассовым ордерам производится:

1) в течение 3-х рабочих дней, включая день составления;

2) в течение срока, установленного руководителем по согласованию с обслуживающим банком;

3) только в день составления;

-

Кассовые ордера могут составляться:

1) простым карандашом от руки;

2) на пишущей машинке;

3) от руки шариковой ручкой;

4) на принтере.

-

Исправления в кассовой книге производится путем:

1) подчистки бритвой;

2) заклеивания;

3) корректурным способом за подписью кассира;

4) лист с ошибкой уничтожается;

5) лист с ошибкой перечеркивается с пометкой «лист испорчен», правильные записи производятся на следующем листе.

-

Контроль за правильным ведением кассовой книги возлагается на:

1) кассира;

2) бухгалтера расчетного отдела;

3) руководителя;

4) главного бухгалтера.

-

Инвентаризация кассы проводится:

1) по распоряжению обслуживающего банка;

2) по приказу руководителя предприятия;

3) по указанию главного бухгалтера;

4) по распоряжению начальника финансового отдела.

-

Сроки проведения инвентаризации в кассе:

1) ежемесячно;

2) ежеквартально;

3) перед составлением годового отчета;

4) по мере необходимости.

-

Инвентаризация кассы проводится:

1) руководителем предприятия;

2) комиссией обслуживающего банка;

3) главным бухгалтером;

4) комиссией, созданной по приказу руководителя предприятия.

-

Излишки наличных денег в кассе, выявленные при инвентаризации, списываются на:

1) финансовый результат (счет 91);

2) затраты на производство (счет 20);

3) виновных лиц (счет 73);

4) добавочный капитал (счет 83).

4. Закрепление нового материала.

Самостоятельная работа по индивидуальным заданиям.

Индивидуальные задания (10 мин):

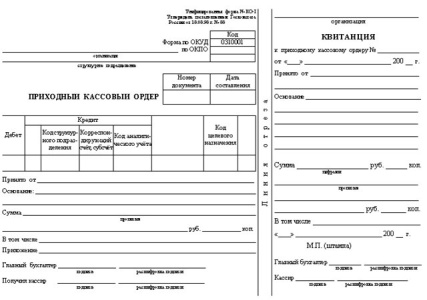

1. Заполнение приходного кассового ордера (бланк - самостоятельно).

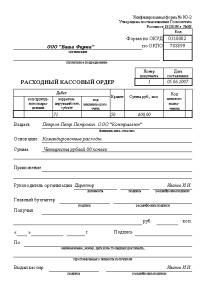

2. Заполнение расходного кассового ордера (бланк - самостоятельно).

Задание 1: В кассу предприятия ЗАО «Анна» получен остаток подотчетных сумм-13500 т. от Коновалова И.П., основание-авансовый отчет №1 от 15 января 2013г. Главный бухгалтер - Петрова А.Н. Кассир - Завьялова Т.С. Оформить приходный кассовый ордер №1 от 15.01.20__г.

Задание 2: В кассу предприятия ЗАО «Анна» по чеку №718432 от 15 января 2013г. получено с расчетного счета в банке 40000т. на командировочные расходы и хозяйственные нужды. Главный бухгалтер - Петрова А.Н. Кассир - Завьялова Т.С. Оформить приходный кассовый ордер №2 от 15.01.2013г.

Задание 3: В кассу предприятия ЗАО «Анна» 16 января 20__г. получено от покупателя ИП «Роза» 340700т за отгруженный товар, счет - фактура №22 от 16.01.20__г., накладная №22 от 16.01.2013г. Главный бухгалтер - Петрова А.Н. Кассир - Завьялова Т.С. Оформить приходный кассовый ордер №4 от 16.01.2013г.

Задание 4: В кассу предприятия ЗАО «Анна» 16 января 20__г. получено от покупателя ИП «Агат » 32000т за отгруженный товар, счет - фактура №24 от 16.01.20__г., накладная №24 от 16.01.2013г. Главный бухгалтер - Петрова А.Н. Кассир - Завьялова Т.С. Оформить приходный кассовый ордер №5 от 16.01.2013 г.

Задание 1: Из кассы предприятия ЗАО «Анна» выдан аванс на командировку в г. Костанай Калинину А.Н. 20000т. (паспорт: серия 36 00 № 672856, выдан МВД РК 21.01.2008г.), основание - приказ № 4 от 16 января 2013г. Кассир - Завьялова Т.С. Главный бухгалтер - Петрова А.Н. Директор - Васькин П.П. Оформить расходный кассовый ордер №5 от 16.01.2013г.

Задание 2: Из кассы предприятия ЗАО «Анна» выдана материальная помощь бухгалтеру Рябининой О.Н. 8200 т. (паспорт: серия 36 00 № 631964, выдан МВД РК 20.02.2009г.), основание - заявление на материальную помощь, утвержденное директором. Кассир - Завьялова Т.С. Главный бухгалтер - Петрова А.Н. Директор - Васькин П.П. Оформить расходный кассовый ордер №6 от 16.01.2013г.

Задание 3: Из кассы предприятия ЗАО «Анна» внесен на расчетный счет сверхлимитный остаток денежных средств на сумму 18000т. На взнос составлено объявление № 138046 и расходный кассовый ордер №5 от 16.01.2013г. Кассир - Завьялова Т.С. Главный бухгалтер - Петрова А.Н. Директор - Васькин П.П. Оформить расходный кассовый ордер №7 от 16.01.2013г.

Задание 4: Из кассы предприятия ЗАО «Анна» внесен на расчетный счет сверхлимитный остаток денежных средств на сумму 38000т. На взнос составлено объявление № 138046 и расходный кассовый ордер №5 от 16.01.2013г. Кассир - Завьялова Т.С. Главный бухгалтер - Петрова А.Н. Директор - Васькин П.П. Оформить расходный кассовый ордер №7 от 16.01.2013г.

-

Домашнее задание

Ответить на вопросы:

-

Каким документом установлен порядок хранения, расходования и учета денежных средств в кассе?

-

Кто устанавливает для предприятия лимит денежных средств в кассе?

-

В каких случаях допускается превышение лимита денежных средств в кассе и на какой период времени?

-

Какие первичные документы служат основанием для отражения в учете кассовых операций?

-

Какими первичными документами оформляется выплата наличных денег из кассы организации?

-

Для какой цели составляется журнал регистрации приходных и расходных кассовых ордеров?

-

Можно ли делать исправления в первичных кассовых документах? А в кассовой книге?

-

Для чего заключается договор о полной материальной ответственности? С кем?

-

Контроль за правильным ведением кассовой книги возлагается на кого? (гл. бух)

-

Что является основанием для заполнения кассовой книги?

-

На каком счете ведется учет денежных документов? (назовите их)

-

По какой стоимости приобретенные денежные документы отражаются? (по стоимости приобретения)

-

Как проводится инвентаризация денежных средств в кассе? Бухгалтерские проводки и документы?

Мы с вами изучили учет кассовых операций, но не все деньги организации хранятся в кассе, большая их часть должна находится на расчетном счете организации. Следующий раз мы с вами и поговорим о том как открыть расчетный счет в учреждениях банка. Как учитываются хозяйственные операции на расчетном счете.

-

Подведение итога урока: