- Преподавателю

- Другое

- Тема: Порядок оформления бухгалтерских документов

Тема: Порядок оформления бухгалтерских документов

| Раздел | Другое |

| Класс | - |

| Тип | Конспекты |

| Автор | Маусымбаева З.Т. |

| Дата | 29.04.2015 |

| Формат | docx |

| Изображения | Есть |

Тема: Порядок оформления бухгалтерских документов

1.Система документооборота первичных учётных документов

2.Порядок оформления

1. Система документооборота первичных учётных документов

Документооборот - это движение первичных учетных документов в бухгалтерском учете, их создание или получение от других организации, принятие к учету, обработка, передача в архив. Работы, связанные с составлением графика документооборота, организует главный бухгалтер предприятия.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, обеспечивают лица, составившие и подписавшие эти документы. Как установлено п. 15 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РК создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота.

График документооборота утверждается приказом руководителя организации, он должен быть рациональным, т. е. предусматривать оптимальное число подразделений и исполнителей, которые должен проходить каждый первичный учетный документ, определять минимальный срок его нахождения в подразделении. Каждому исполнителю вручается выписка из графика документооборота, где перечисляются документы, относящиеся к сфере его деятельности, сроки их представления и подразделения организации, в которые они представляются.

2.Порядок оформления

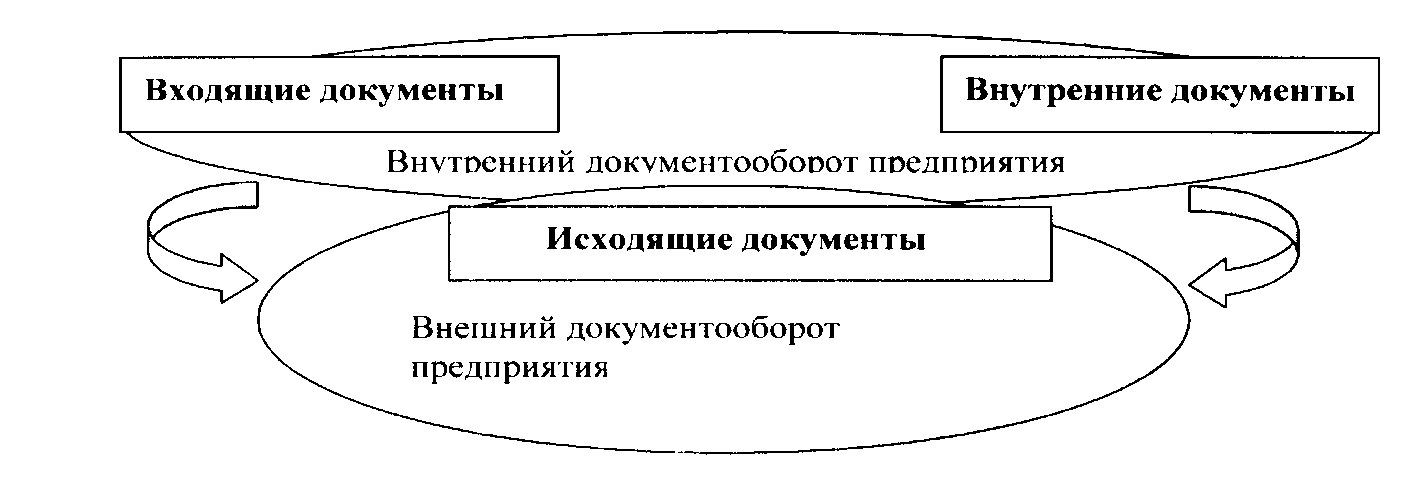

С учетом назначения и среды обращения документов можно весьма условно разделить документооборот на: внутренний и внешний. Первый образуют внутренние документы, а также входящие документы, поступившие на предприятие и не подлежащие возврату в адрес отправителя. Второй состоит из исходящих документов - в их число входят также те немногие входящие и внутренние документы, которые по каким-либо причинам подлежат возврату.

Документооборот предприятия.

Для каждого документа в бухгалтерском учете существует свой путь движения, т.е. свой документооборот. Однако для всех документов обязательными являются пять основных этапов:

1) составление документа в момент совершения хозяйственной операции в соответствии с требованиями, предъявляемыми к оформлению документов;

2) передача документа в бухгалтерию, где контролируют своевременность и полноту сдачи его для учетной обработки;

3) проверка принятых документов бухгалтером. Проверка осуществляется по форме (проверяется полнота и правильность оформления документов, заполнение их обязательных реквизитов), по содержанию (проверяется законность документированных операции, логическая увязка отдельных показателей) и, кроме того, включает арифметическую проверку;

4) обработка документа в бухгалтерии:

•таксировка, или расценка, предусматривает перевод натуральных и трудовых измерителей в обобщающий денежный измеритель.

•группировка - подбор документов, однородных по экономическому содержанию (приход ТМЦ и расход ТМЦ);

•котировка - указание в первичном документе корреспонденции счетов по конкретной хозяйственной операции, вытекающей из содержания документа;

5) сдача документов в архив на хранение после составления по ним учетных регистров.

Пунктом 3 статьи 9 закона «О бухгалтерском учёте» установлено, что перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Согласно п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Республике Казахстан, без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению (за исключением документов, подписываемых руководителем республиканского органа исполнительной власти, особенности, оформления которых определяются отдельными указаниями Минфина РК).

Основными правилами организации документооборота являются:

-оперативное прохождение документа, с наименьшими затратами времени;

-максимальное сокращение инстанций прохождения документа (каждое перемещение документа должно быть оправданным, необходимо исключить или ограничить возвратные перемещения документов);

-порядок прохождения и процесс обработки основных видов документов должны быть единообразными.

Организация документооборота - это правила, в соответствии с которыми должно происходить движение документов. Организация документооборота объединяет всю последовательность перемещений документов в аппарате управления организации (учреждения), все операции по приему, передаче, составлению и оформлению, отправке (и подшивке) документов в дело. Документооборот является важной составной частью делопроизводства и информационного обеспечения управления. Четко организованный документооборот ускоряет прохождение и исполнение документов в организации (учреждении).

Входящие. Входящий документ - документ, поступивший в учреждение. Большинство входящих документов должны порождать соответствующие исходящие, в установленные сроки. Сроки могут быть установлены нормативными актами, предписывающими то или иное время ответа на соответствующий входящий документ или могут быть указанные непосредственно во входящем документе.

Исходящие. Исходящий документ - официальный документ, отправляемый из учреждения. Большинство исходящих документов являются ответом организации на входящие документы.

Внутренние. Внутренний документ - официальный документ, не выходящий за пределы подготовившей его организации.

Регистрация документа - запись учетных данных о документе по установленной форме, фиксирующая факт его создания, отправления или получения. Индексация документов в делопроизводстве - это проставление их порядковых (регистрационных) номеров и необходимых условных обозначений при регистрации, указывающих место их исполнения (составления) и хранения.

Контроль исполнения документов - совокупность действий, обеспечивающих своевременное исполнение документов. Организация контроля за исполнением документов должна обеспечивать их своевременное и качественное исполнение.