- Преподавателю

- Другое

- Семейный бюджет. Анализ и планирование (материалы для уроков экономики)

Семейный бюджет. Анализ и планирование (материалы для уроков экономики)

| Раздел | Другое |

| Класс | - |

| Тип | Конспекты |

| Автор | Чиноватая З.А. |

| Дата | 16.10.2014 |

| Формат | docx |

| Изображения | Есть |

СЕМЕЙНЫЙ БЮДЖЕТ. АНАЛИЗ И ПЛАНИРОВАНИЕ

(материалы для уроков экономики)

ВВЕДЕНИЕ

Экономика любого государства - это всегда подвижная динамичная система. Экономики всех государств постоянно развиваются, претерпевают подъемы и спады. Переживают расцветы и кризисы. Чтобы анализировать все эти изменения, нужно иметь необходимые практические знания и умения финансовой деятельности.

Финансовая математика как раз и является одним из инструментов решения экономических проблем, возникающих как в государственном бюджете, так и в семейном. Математика имеет неограниченные возможности в финансовой теории. Она дает методы решения как экономических, так и финансовых задач, а также является неотъемлемым элементом общей культуры человека.

Экономические и финансово-расчетные знания всегда были нужныв обществе и изучались в школе. В дореволюционные времена вопросы финансовых вычислений изучались в средних учебных заведениях. Они были известны как «коммерческая арифметика», в курсе которй изучалась техника процентных вычислений по процентным бумагам и акциям, расчеты по векселям, дисконтам, ренте, капиталу, наследству и т.д. Даже в 40-х годах прошлого века эти вопросы еще изучались в курсе арифметики пятых классов обычных школ.

В советские времена уже решались прикладные задачи другого содержания. Они отображали достижения колхозов, сохозов, заводов и фабрик в коммунистическом строительстве, соревнования бригад коммунистического труда и т.п.

В наше же время возникакет необходимость решать задачи другого характера. Ими становятся математические задачи на финансовую тематику. Это задачи на семейный бюджет, на банковские расчеты, на ценные бумаги, на налогообложение, на заработную плату, на страховую деятельность и многие другие виды финансово-экономических операций.

В частности, такие знания пригодятся при формировании семейного бюджета. Каждая семья для повышения своего благосостояния применяет основной принцип бюджетного формирования - планирование и прогонозирование собственных расходов и доходов. Сбалансированный подход к формированию семейного бюджета позволояет семье достигнуть повышения уровня жизни и заработать определенные сбережения. На ее бюджет влияют разные факторы, учитывая которые можно достигнуть оптимального соотношения между доходами и расходами.

Раздел 1. Семейный бюджет.

-

Экономическая сущность семейного бюджета. Его функции. Баланс и дефицит семейного бюджета.

Семейный бюджет - это структура доходов и расходов семьи за определенный период (неделя, месяц или год). Состоит он из двух частей. Первая часть содержит источник формирования семейного бюджета, вторая - расходы семьи. Материальное положение семьи, состояние ее финансов характеризуются семейным бюджетом, показывающим величину и сбалансированность всех доходов и расходов семьи. Бюджет - слово французское, его буквальный перевод - денежный кошелек.

Семейный бюджет составляется в виде баланса доходов и расходов семьи. Слово "баланс" также французское. В буквальном смысле оно означает весы. В экономике баланс - это система показателей, характеризующих какое-либо явление путем взвешивания или сопоставления его отдельных сторон.

Баланс доходов и расходов семьи - это расчет и сопоставление семейных расходов с получаемыми доходами. Баланс доходов и расходов семьи, составляемый за отчетный истекший период (обычно месяц, квартал, год), называется отчетным балансом, а составляемый на предстоящие периоды - плановым балансом. В результате составления отчетного или планового баланса доходов и расходов семьи выявляется дефицит (недостаток) или накопления (избыток) семейного бюджета.

Дефицит семейного бюджета - это превышение расходов семьи над ее доходами, а накопления - наоборот, превышение доходов над расходами. Образовавшийся дефицит семейного бюджета требует дополнительных средств на его покрытие, а полученные накопления являются свободным остатком денежных средств, резервом последующих расходов семьи.

Весь смысл домохозяйственной деятельности и в целом семейной экономики состоит, в первую очередь, в сбалансированности доходов и расходов семьи, а затем и в получении накоплений для увеличения расходов на улучшение обустройства быта семьи, на расширение эффективной домохозяйственной деятельности и организацию предпринимательства, на формирование финансового резерва семьи.

Сбалансированность семейного бюджета, его бездефицитность достигаются посредством соблюдения народной заповеди жить по средствам, а получение семейных накоплений - путем поиска дополнительных источников доходов семьи, разумного, бережного использования всех семейных доходов, памятуя народную мудрость: "Копейка рубль бережет" или "Из худого кармана и последний грош валится".

1.2. Структура доходов и расходов семьи.

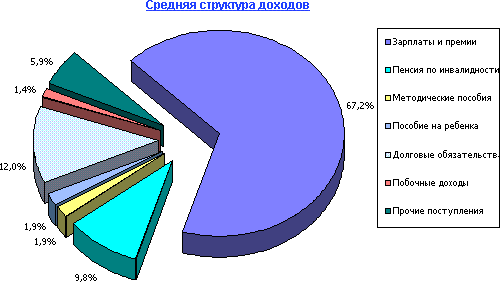

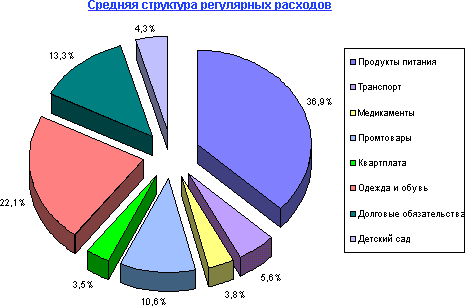

Семейный бюджет состоит из двух основных структурных единиц: доходов (рис.1.1) и расходов (рис.1.2).

Рис. 1.1. Средняя структура доходов

Рис. 1.2. Средняя структура регулярных расходов

Доходы семьи можно разделить на постоянные, временные и одноразовые (рис.1.3).

ДОХОДЫ

ПОСТОЯННЫЕ

ВРЕМЕННЫЕ (РАЗОВЫЕ)

ЗАРАБОТНАЯ ПЛАТА ПЕНСИИ

СТИПЕНДИИ

СОЦИАЛЬНЫЕ ВЫПЛАТЫ

ПРОЦЕНТЫ НА БАНКОВСКИЕ ВКЛАДЫ

РЕНТА (ПЛАТА ЗА АРЕНДУ)

ПРЕМИИ

НАСЛЕДСТВО

ПОДАРКИ

ДЕНЬГИ, ВЗЯТЫЕ В ДОЛГ ВЫИГРЫШИ

Рис. 1.3. Структура доходов

К постоянным относят заработную плату, пенсии, стипендии, субсидии и прочие виды социальных выплат, проценты на банковские вклады, ренту (плата за аренду) и др. Временными и одноразовыми доходами являются премии, наследство, подарки, деньги, взятые в долг, выигрыши в играх и лотереях.

Доходы семьи могут увеличиваться, если, например, кто-либо из членов семьи стал получать большую зарплату, начал работать после завершения обучения, или уменьшаться с потерей работы, выходом на пенсию и т.п. По возможности семья старается экономить средства для предотвращения кризисных ситуаций при неожиданных расходах или с целью запланированных расходов в будущем. Сбережения, которые хранятся в банках, обеспечивают доходы в виде процентных выплат, повышая благосостояние семьи.

Расходы делят на первичные и вторичные (рис.1.4). К первичным, то есть неминуемым, относят расходы на обеспечение физиологических потребностей человека: продукты питания, одежда, обувь, плата за жилье, услуги, а также расходы, которые взимает государство, - налоги. Вторичные расходы - это приобретение собственных домов, автомобилей, электронной аппаратуры, предметов роскоши, пополнение сбережений в банках.

РАСХОДЫ

ВТОРИЧНЫЕ

ПЕРВИЧНЫЕ

УДОВЛЕТВОРЕНИЕНИЕ ДРУГИХ ПОТРЕБНОСТЕЙ

УДОВЛЕТВОРЕНИЕНИЕ ФИЗИОЛОГИЧЕСКИХ ПОТРЕБНОСТЕЙ

ПРОДУКТЫ ПИТАНИЯ ОДЕЖДА

ОБУВЬ

ПЛАТА ЗА ЖИЛЬЕ

УСЛУГИ

НАЛОГИ

СОБСТВННОЕ ЖИЛЬЕ

АВТОМОБИЛИ

ЭЛЕКТРОННАЯ АППАРАТУРА

ПРЕДМЕТЫ РОСКОШИ

БАНКОВСКИЕ ВКЛАДЫ

Рис. 1.4. Структура расходов

Расходы семейного бюджета как нельзя лучше отражают иерархию человеческих потребностей. По расходам семьи можно судить не только об уровне ее благосостояния, но и общества в целом.

Немецкий статистик XIX ст. Эрнст Энгель на основе анализа расходов семей разного уровня благосостояния сформировал закон, который носит его имя - закон Энгеля. Согласно этому закону по мере роста доходов семьи падает доля расходов на продовольствие, почти не меняется удельный вес затрат на жилище, отопление, освещение, одежду; зато растет доля расходов на прочие нужды. В то же время систематически возрастает удельный вес более высоких «гуманитарных» потребностей в образовании, медицинском обслуживании, организации досуга и отдыха.

1.3. Планирование семейного бюджета.

Жить по средствам - непременный закон семейной экономики. Для обеспечения стабильного материального положения семьи, а тем более для повышения ее благосостояния необходимо планирование семейного бюджета. Планирование личных финансов всегда связано с решением следующих задач:

-

оценки своего финансово-имущественного состояния;

-

создания системы защиты от нежелательных явлений в жизни;

-

определения схем сохранения и приумножения сбережений;

-

выбора варианта отчислений "на будущее" (пенсионных схем).

В жизни элементы финансового планирования мы познаем на интуитивном уровне. Задача - перевести их в разряд обыденных вещей.

Основные способы защиты от нежелательных явлений:

-

Планирование будущих доходов на случай утраты работоспособности или потери работы, крушения бизнеса. Пояснений к понятию "черный день" не требуется. В жизни бывают не только счастливые случаи.

-

Обеспечение минимально необходимой защиты своего здоровья. У каждого человека - свои «болячки», и их масштаб будет определять степень "облегчения" кошелька. Поэтому нужно ввести правило: здоровье и контроль за ним - в первую очередь.

-

Страхование имущества (жилья, автомобиля, дачи, бизнеса, драгоценностей и т.д.). Любой страховой агент может рассказать несметное количество реальных жутких историй о бедах людей, опрометчиво полагавших, что их-то "пронесет".

-

Осторожное отношение к системам залога личной собственности при взятии кредитов. Принудительные продажи имущества граждан за долги становятся все более привычными.

1.4. Анализ семейного бюджета.

Планирование семейного бюджета - одна из насущных проблем нашей жизни. Кто-то ее игнорирует, предпочитая думать о текущем моменте, а не о перспективе. Другие пытаются как-то упорядочить эту сферу, но потом забрасывают работу, которая должна быть ежедневной. Некоторые ставят эту область на математическую основу. Ниже приводится структура анализа исследования семейного бюджета за 3 года. Планирование семейного бюджета на очередной календарный год должно включать анализ следующих вопросов:

-

Анализ выполнение плана прошедшего года. Какие статьи и почему перерасходованы (сэкономлены)? На сколько процентов? Временные это изменения или тенденция?

-

Планирование доходов и расходов на следующий год с учетом индекса инфляции. Процент годовой инфляции закладывают в государственный бюджет. Кстати, на 2012 год инфляция заложена в размере 9,1%.

-

На некоторые товары, например, пищевые продукты, цены подвержены сезонным колебаниям, и выбирая момент для покупки, можно существенно уменьшить и даже свести к нулю влияние инфляции.

-

Принимать во внимание будущие изменения в условиях жизни, например, переход на другую работу, вследствие чего могут возрасти или сократиться расходы на транспорт. Анализировать причинно-следственные связи.

-

Обычно заранее известно, как возрастут тарифы на коммунальные услуги. Эта информация также может быть полезна при разработке семейного бюджета.

-

Учитывать влияние изменения таможенных пошлин. Например, с начала 2001 года из-за их повышения импортируемые промышленные товары подорожали в среднем на 20%.

-

Стремление к отсутствию долговых обязательств в обе стороны, но если без них нельзя обойтись, то по идее суммы долговых обязательств по обеим сторонам Вашего баланса должны быть равны, если только долги не переходят на следующий год.

Планирование семейного бюджета легче осуществлять, имея на руках результаты хотя бы одного года для анализа.

1.5. Семейная книга учета.

Первой предпосылкой и обязательным условием планирования семейного бюджета является учет доходов и расходов семьи. Учет всегда был основой эффективного ведения любого хозяйства. Еще в "Домострое", в его 26-й главе, называемой "Как жить человеку, разметив свою жизнь", писалось: "А во всяком своем имуществе: и в лавочном, и в любом товаре, и в казне, и в домах или в дворовом всяком припасе, деревенском ли, или ремесленном, - и в приходе, и в расходе, и в займах, и в долгах всегда все себе отмечать, тогда и проживешь и имущество сохранишь, по приходу и расход".

Всем семьям в их же интересах поиска эффективных путей ведения домашнего хозяйства и выгодного использования семейных накоплений рекомендуется систематическое и системное ведение учета всех получаемых доходов и производимых расходов. При этом следует иметь в виду, что многие категории граждан (физических лиц) должны вести такой учет в обязательном порядке. Исходя из необходимости планирования и анализа домохозяйственной деятельности и требований установленного порядка налогообложения физических лиц, всем семьям рекомендуется постоянно вести книгу учета доходов и расходов (рис.1.5).

В этой книге делаются аналитические подсчеты и записи, фиксируются поставленные цели и задачи домохозяйственной деятельности, осуществляется ее планирование. На основании предыдущих частей учетной книги представляется возможность отслеживать динамику и структуру доходов, расходов и накоплений, изыскивать резервы экономии затрат. С помощью спецучета можно выявить доходность и целесообразность того или иного вида домохозяйственной деятельности. Все это рекомендуется фиксировать в произвольной форме. Здесь же рекомендуется записывать принятые на семейном совете принципиальные решения по увеличению доходов или сокращению определенных расходов для решения той или иной задачи.

Доход в грн. и в % от:

Расход в грн. и в % на:

- заработной платы;

- налоги;

- приработка;

- питание;

- дохода от предпринимательской деятельности;

- одежда;

- обувь;

- процента;

- товары длительного пользования;

- ренты;

- наследства;

- пособий, пенсий, стипендий.

- предметы роскоши;

- сбережения;

- образование, здравоохранение.

Итого = грн. (%)

Итого = грн. (%)

Рис. 1.5. Книга учета доходов и расходов

Очень важным показателем является среднедушевой доход, или доход на каждого членя семьи, который определяется следующим образом:

,

,

где d - доходы семьи; n - число членов семьи. По этому показателю можно судить об уровне благосостояния семьи.

1.6. Компьютерная программа «HomeMoney.ua»

для ведения семейного бюджета

Планировать, и учитывать доходы и расходы на бумаге не очень удобно, да и зрительное восприятие таких записей оставляет желать лучшего. Есть педанты, которые ведут их крайне аккуратно и постоянно. Но много ли таких педантов? А вот программа могла бы таким педантом быть и отчеты представлять в красивом виде, лишь бы в нее информацию заносили. Ко всему прочему, программа должна быть удобной и привлекательной, чтобы такое скучное дело, как учет и планирование, не раздражало, а привлекало человека. И одной из таких программ является HomeMoney.ua, о которой я хочу вам рассказать.

HomeMoney.ua - это онлайн сервис, предназначенный для учета и управления личными финансами. В отличие от многих других существующих программ для ведения домашней бухгалтерии, она отличается простотой использования и доступом к Вашим данным практически из любой точки мира. Все Ваши домочадцы тоже могут производить финансовые операции в HomeMoney.ua самостоятельно и в удобное для них время.

Для чего нужен HomeMoney?

Вот что говорят об этом создатели:

- для прозрачности Ваших доходов и оптимизации Ваших затрат;

- для быстрого и удобного бюджетирования и контроля бюджета;

- для координации с членами Вашей семьи.

В целом, если кратко охарактеризовать данный проект, то он создан для учета ваших доходов и расходов. Это основная направленность HomeMoney, с которой он справляется на ура. Вбиваете Ваши доходы, а потом постепенно добавляете расходы. При этом, конечно, можно добавлять так называемые постоянные расходы и переменные. Например, платеж за квартиру может быть отнесен к постоянным расходам.

Интересной особенностью HomeMoney является возможность ведения учета финансов сразу же в нескольких валютах. При этом при помощи специального калькулятора всегда можно проводить расчеты, не отягощая себя лишними вычислениями. Кстати, раз уж речь зашла о калькуляторе, то стоит отметить, что здесь присутствует несколько этих самых калькуляторов, ориентированных на различные вычисления. Среди них стоит отметить кредитный, депозитный и бюджетный калькуляторы.

На сайте присутствуют широкие возможности экспорта данных. При желании можно перебросить все Ваши данные в XML, и отредактировать уже с компьютера этот файл. Интерфейс у HomeMoney оставляет вполне приятное впечатление. Приятной особенностью HomeMoney является наличие мобильной версии. Так что при желании можно работать с вашим бюджетом с телефона. Это большое подспорье для тех, кто имеет в своем распоряжении смартфоны, и часто пользуется сетью интернет.

Итак, давайте познакомимся, как работает программа HomeMoney.ua.

РЕГИСТРАЦИЯ И ВХОД

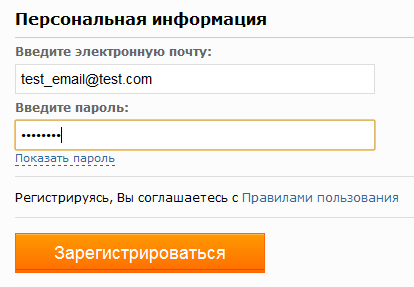

Регистрация займет у Вас не более одной минуты. Кликаете по ссылке «Регистрация», вводите минимум информации о себе (Вашу почту и пароль) и начинаете работу с системой (рис.1).

Рис.1. Регистрация

На указанную Вами почту будут отправлены ознакомительные материалы (рис.2).

Рис.2. Письмо о подтверждении регистрации

После регистрации можно будет заходить на сайт по ссылке «Вход» (рис.3).

Рис.3. Окно для входа на сайт

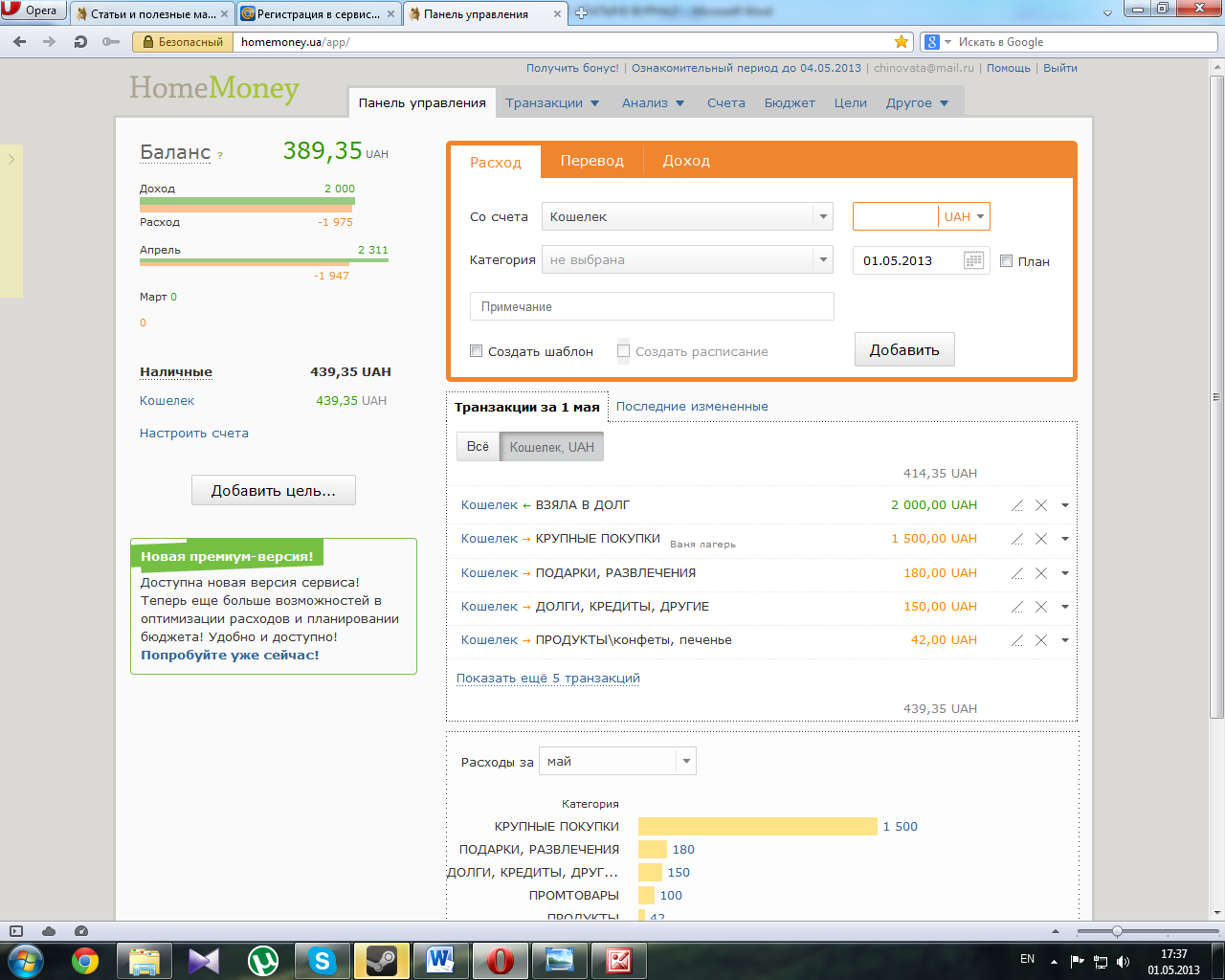

На главной странице сайта отображены кнопки, открывающие все возможные операции в программе. В левом верхнем углу окна отображается Ваш баланс. Баланс - это сумма остатков на Ваших счетах. Он отражает текущее финансовое состояние (рис.4).

Рис.4. Баланс

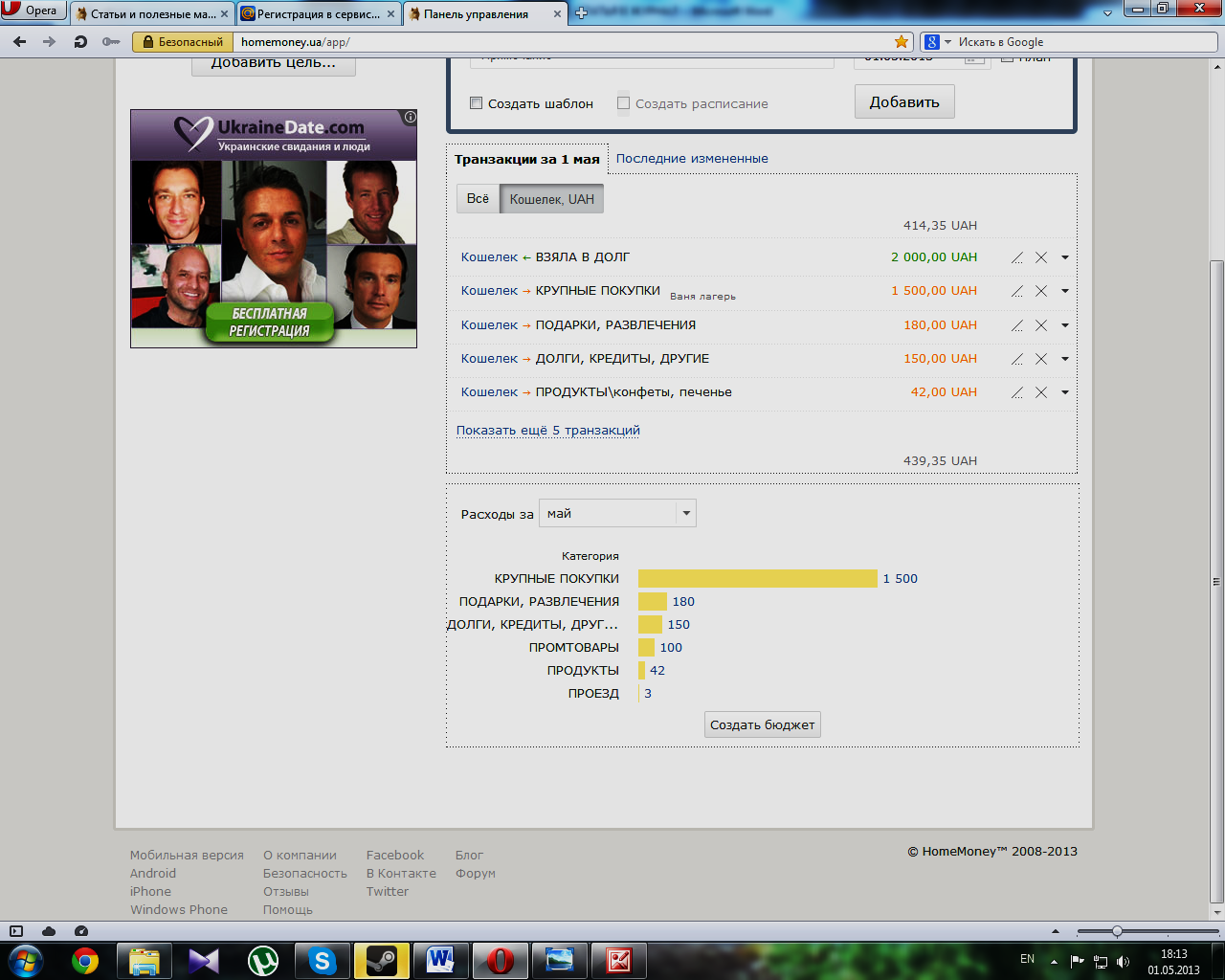

ПАНЕЛЬ УПРАВЛЕНИЯ

Кнопка «Панель управления» открывает доступ к трем данным:

-

Расход (яркое оранжевое окно), куда Вы заносите расходы;

-

Перевод (темно-синее окно), которое отражает движение денег с одного счета, на другой;

-

Доход (зеленое окно), куда Вы вносите доходы (рис.5).

Рис.5. Окна кнопки «Панель управления»

Обратите внимание, что дата совершения финансовой операции (далее - транзакции) высвечивается автоматически. Ниже записываются все транзакции за текущий день с возможностью их редактировать, удалять и выполнять другие действия (рис.6).

Рис.6. Текущие транзакции

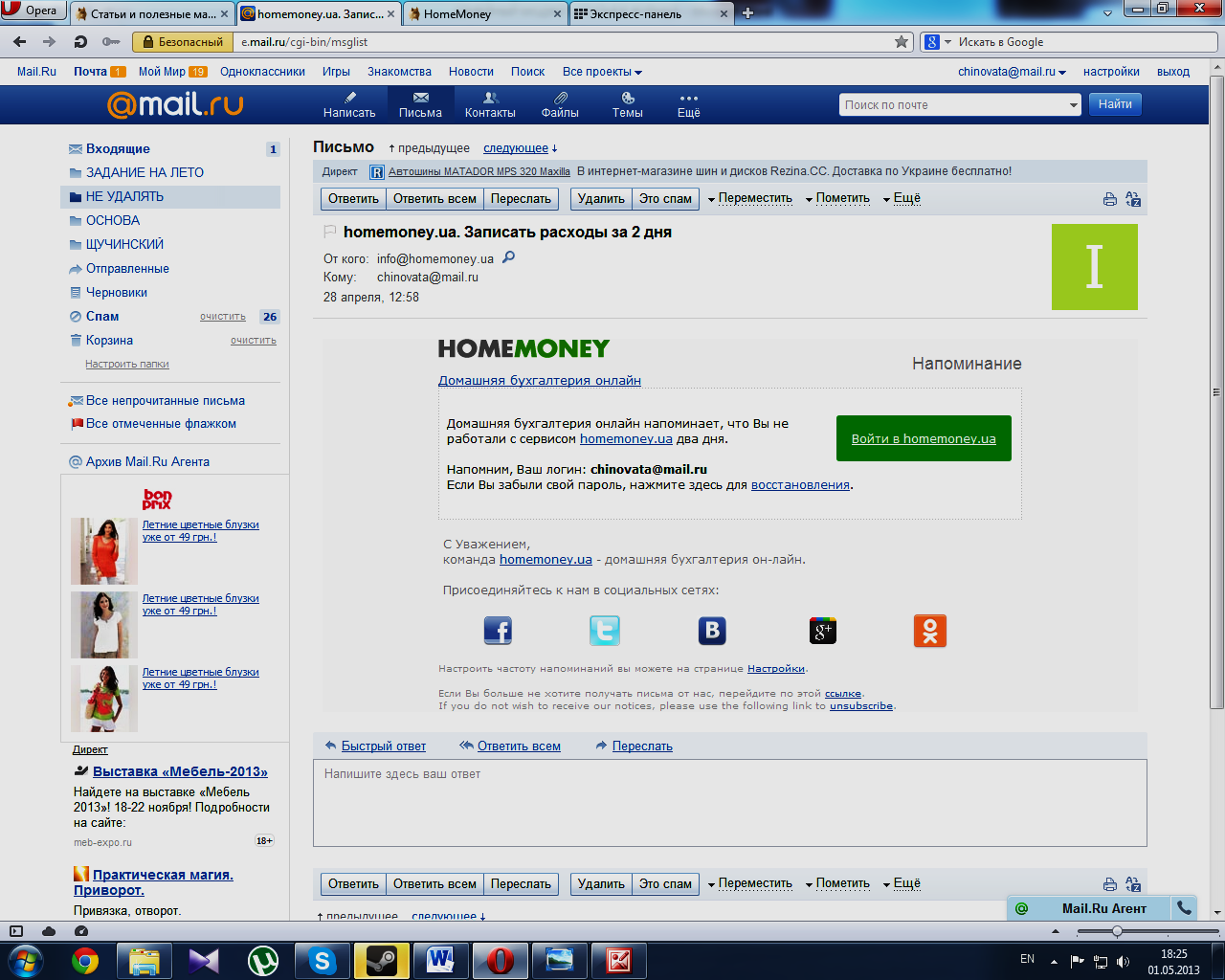

Если Вы забыли внести транзакцию в течение дня, то программа автоматически на Вашу почту отправит письмо, в котором сообщит о том, что Вы не работали сегодня с сервисом (рис.7).

Рис.7. Письмо-напоминание о непосещении сервиса в течение дня

Еще ниже программа формирует отчет по расходам за текущий месяц в виде линейной диаграммы. Здесь же можно выбрать диаграмму расходов за любой предыдущий месяц (рис.8).

Рис.8. Диаграмма расходов

ТРАНЗАКЦИИ

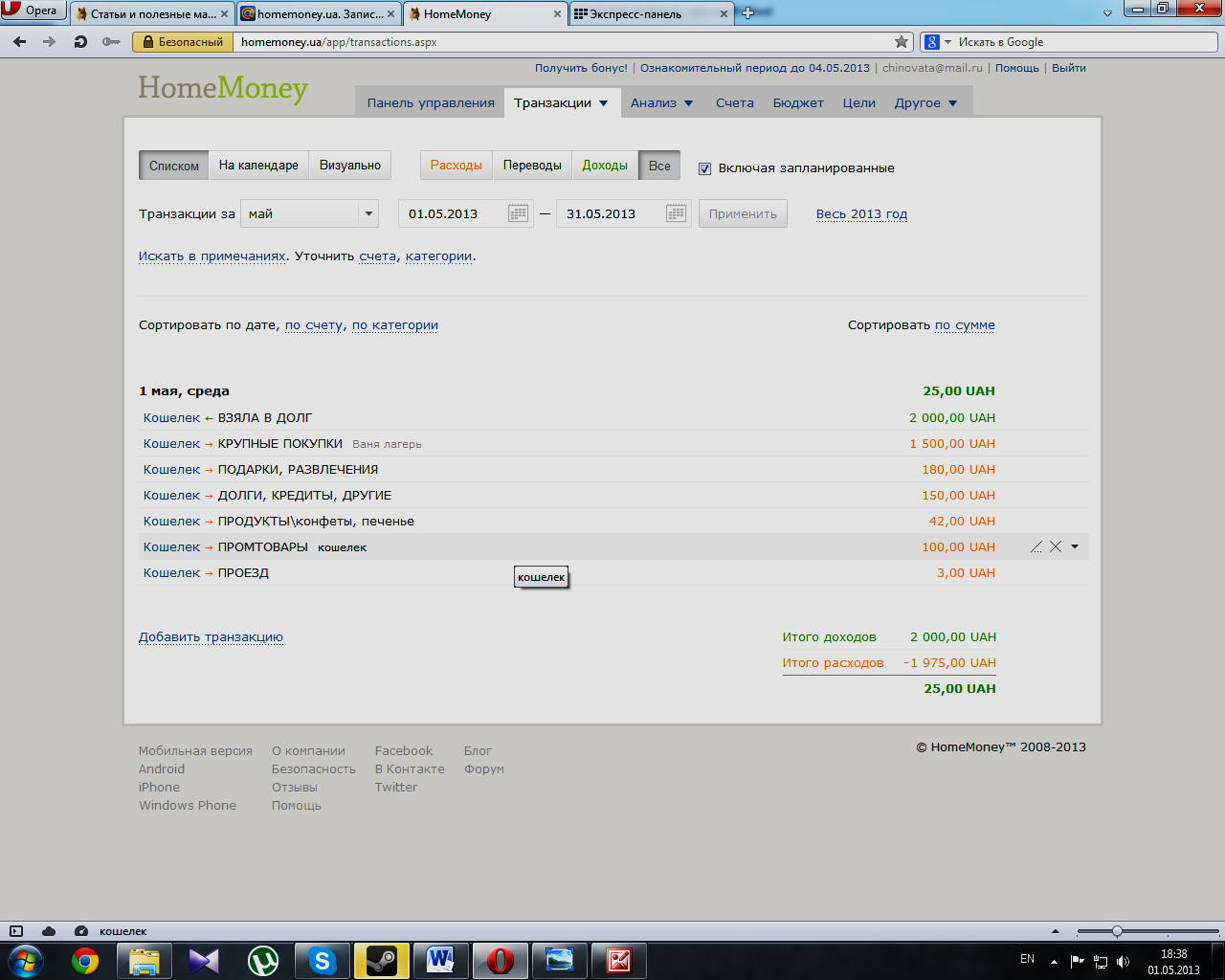

Кнопка «Транзакции» переводит на страницу, где более подробно отражены все транзакции за текущий день и подытоживает доходы и расходы в этот день. Здесь же можно сортировать транзакции по дате, сумме, категории. Можно уточнять счета и категории. Можно увидеть любые транзакции за любой период (определенный промежуток времени, месяц, весь год). Транзакции можно просматривать в любом удобном для Вас режиме: списком, на календаре, визуально (в виде столбчатой диаграммы), отдельно доходы, расходы и переводы или все вместе (рис.9).

Рис.9. Транзакции

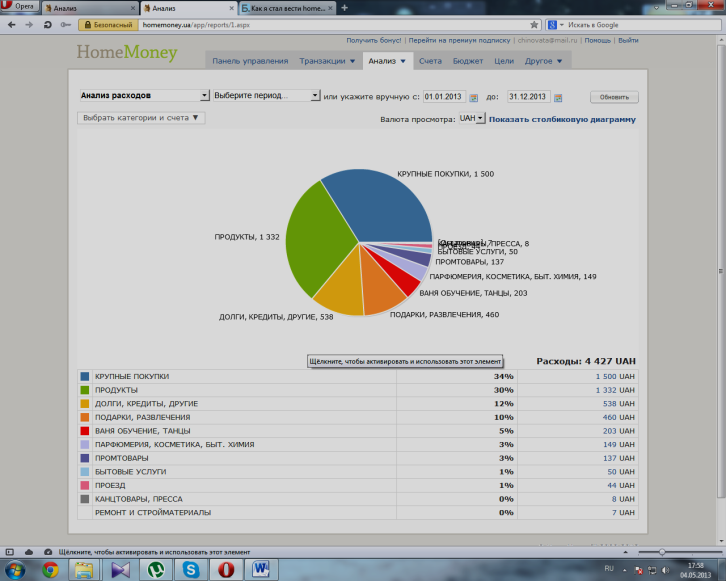

АНАЛИЗ

Кнопка «Анализ» проанализирует ваш бюджет по следующим параметрам:

-

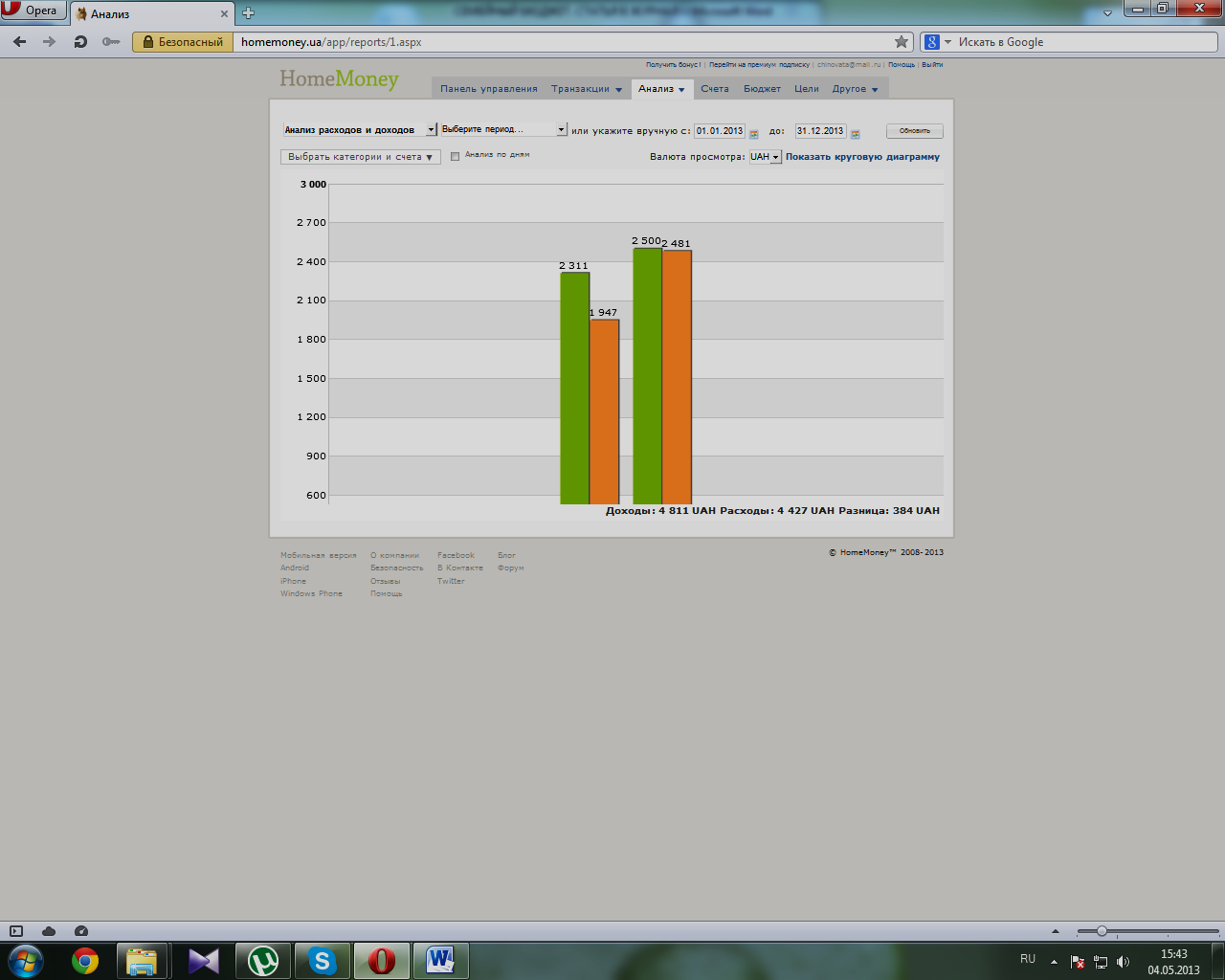

Графики - покажет столбчатую или круговую (есть кнопка для смены) диаграмму любых транзакций за любой период, по любым категориям и в любой валюте (рис.10);

Рис.10. Графики

-

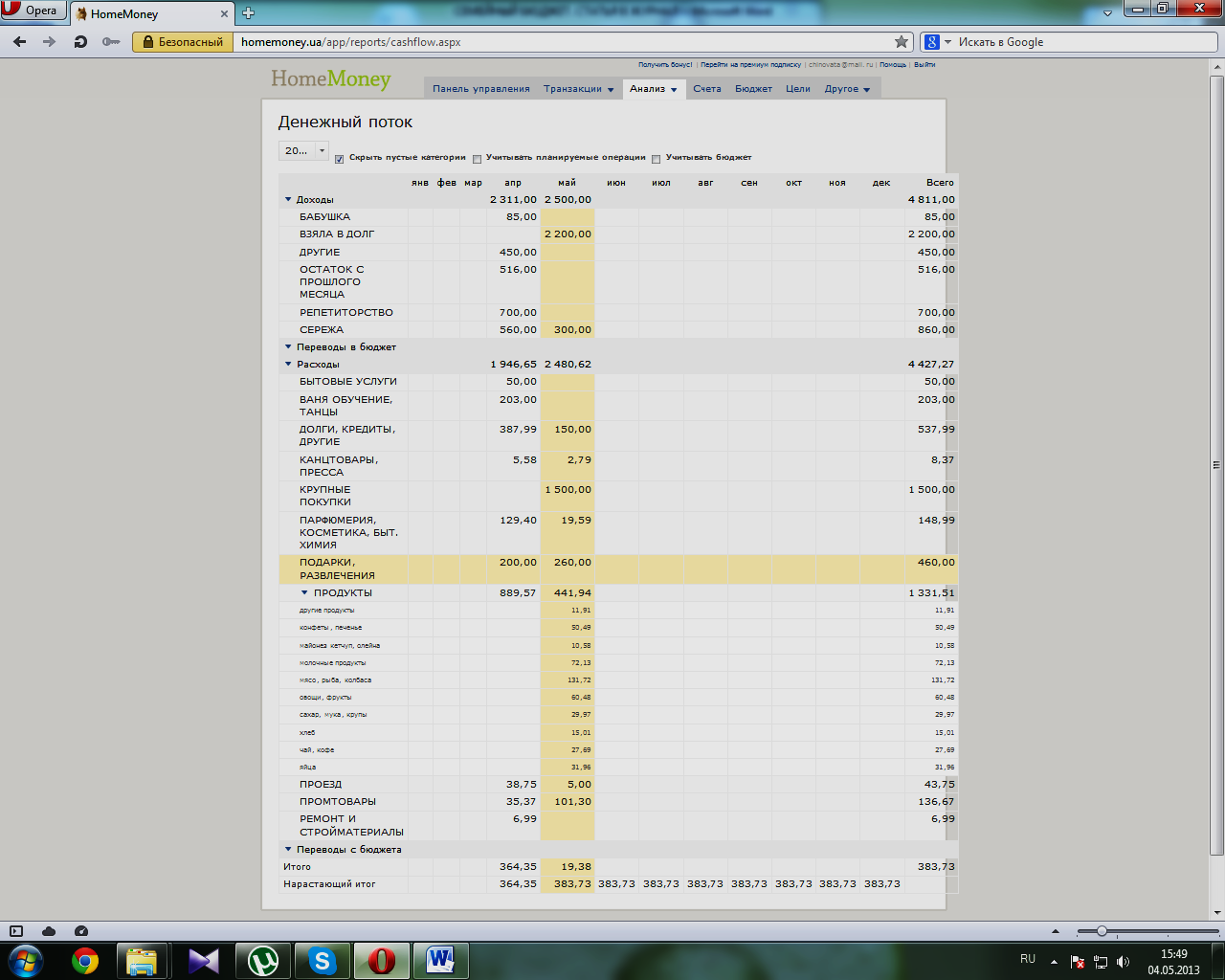

Денежный поток - сделает сводную таблицу итоговых месячных расходов и доходов по всем категориям (рис.11);

Рис.11. Денежный поток

-

Годовой баланс - покажет ежемесячные доходы за текущий или любой предыдущий год (рис.12);

Рис.12. Годовой баланс

-

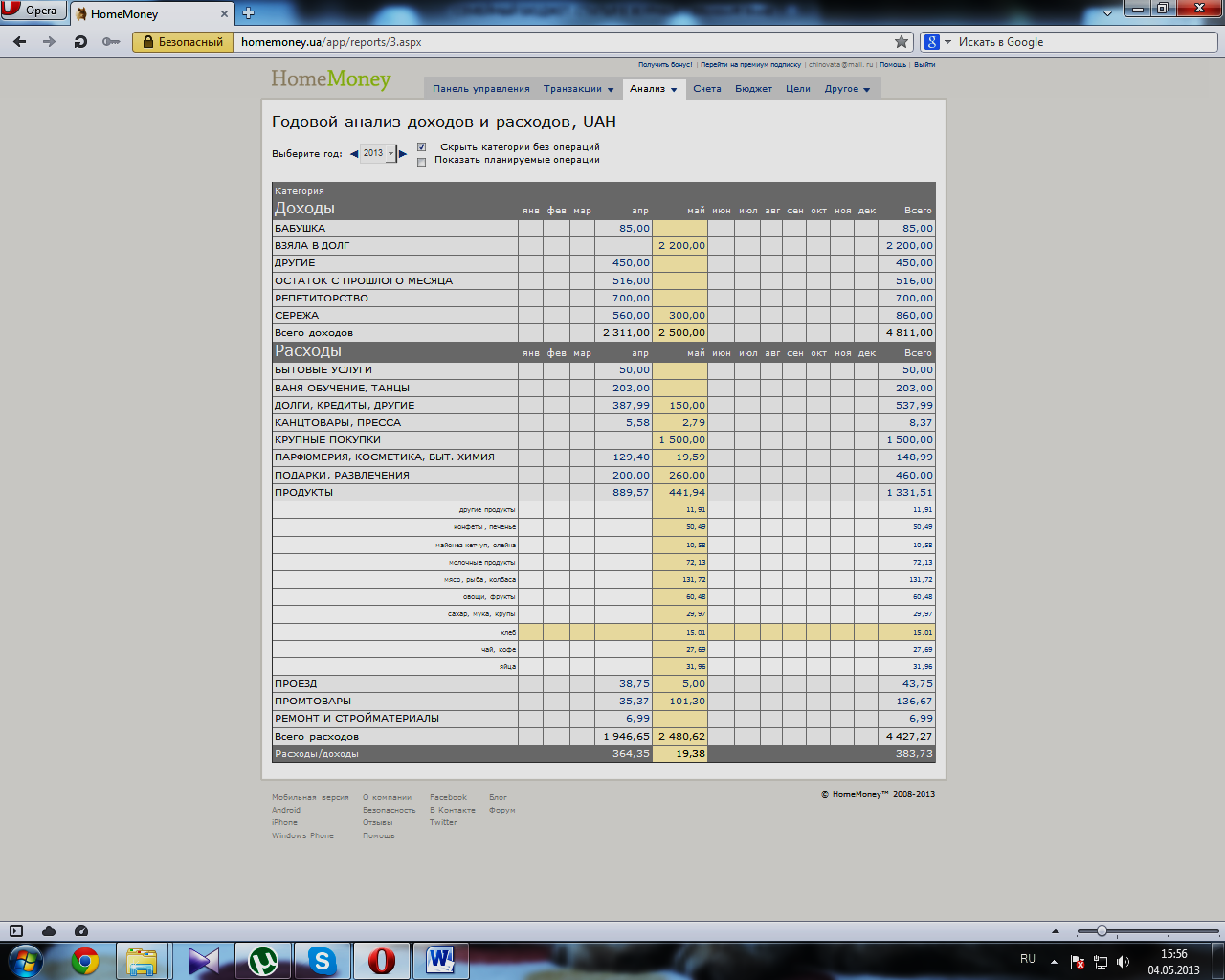

Годовой анализ доходов и расходов - это сводная таблица всех доходов и расходов за год (рис.13);

Рис.13. Годовой анализ доходов и расходов

СЧЕТА

Счет - это основная единица хранения Вашей финансовой и другого вида информации, которая после разных видов манипуляций используется для принятия решений (планирование, бюджетирование, и т.д.). Это способ группировки Вашего текущего имущества, по источникам его образования. Каждый счет может содержать как операции расхода, дохода так и перевода.

В сервисе есть возможность разделение счетов на 7 групп:

-

наличные - Ваше текущее состояние кошелька.

-

депозиты - сумма денег, переданная лицом учреждению, физическому лицу или другим, с целью получения дохода в виде процентов, образующихся в ходе вложения имущества. Пример: одолженные деньги с обязательством возврата с процентом, депозит в банке, другие виды депозитов.

-

кредиты - форма движение имущества/капитала, предоставляемого в долг. Кредит выражается в предоставлении денег или товаров в долг с уплатой процентов. Пример: долги, кредиты.

-

прочие - счет для ведения семейного бюджета, и т.д.

-

счета в банках - счет, открываемый банком для безличного оборота денежных средств целевого использования.

-

контрагенты - одна из сторон отношений (гражданско-правовых, финансовых, и т.д.). Пример: Жена, Муж, Друг, и т.д.

-

имущество - совокупность вещей, находящихся в собственности, (например, квартира, машина, бытовая техника, компания).

Для каждого счета есть возможность выбрать валюты, которые будут использоваться. Если в каком-либо счете ни одна валюта не отмечена для использования, то он считается закрытым и не отображается при добавлении операций.

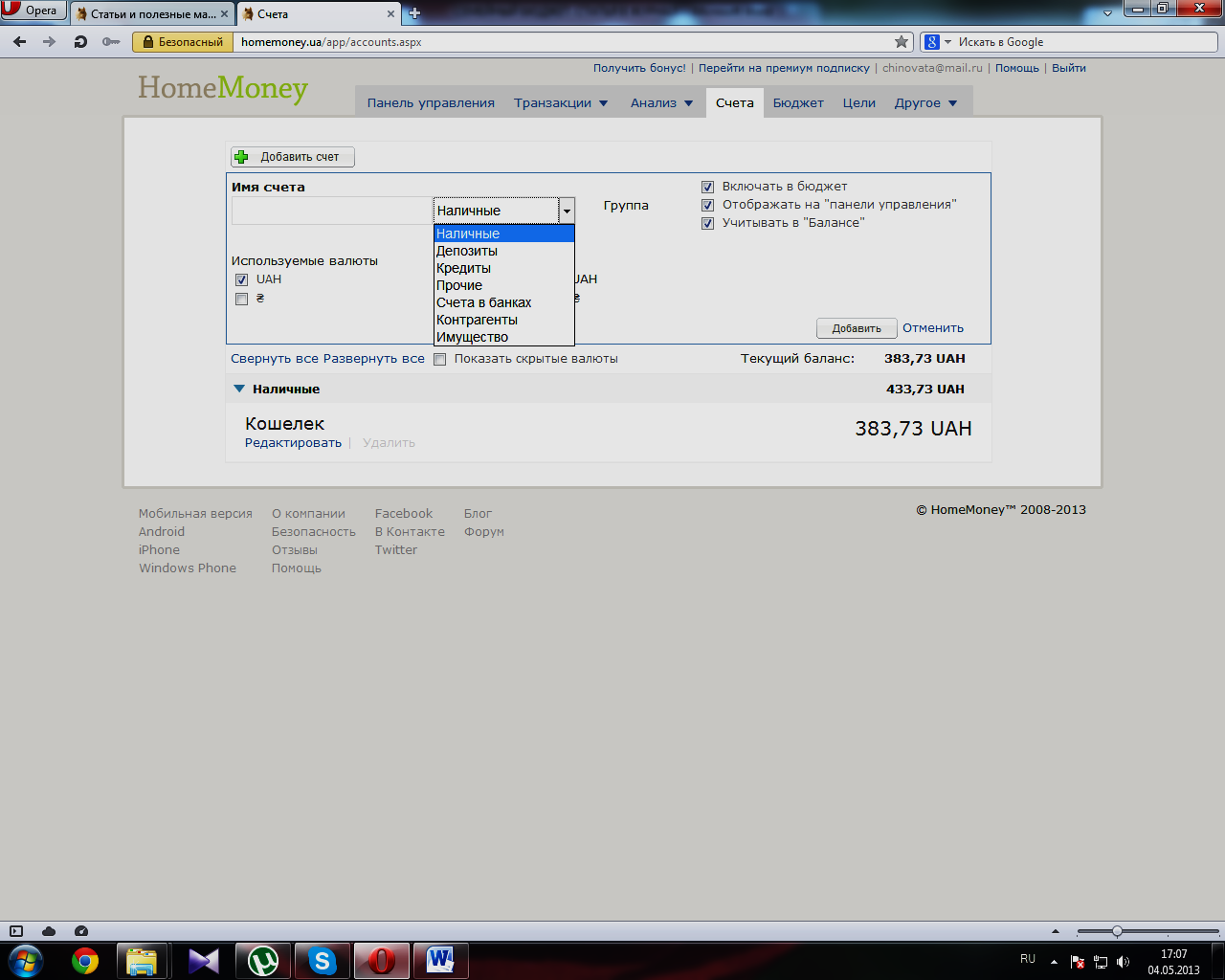

Как добавить и отредактировать счет?

1. Для того чтобы отредактировать/удалить счет необходимо зайти во вкладку «Счета».

2. Для добавления нового счета нажмите на кнопку «Добавить счет».

3. Введите имя счета.

4. Выберите группу, в которую он будет входить.

5. Выберите валюты, необходимые для ведения учета в данном счете.

Для редактирования нажмите на ссылку «Редактировать» под интересующим Вас счетом. Внесите необходимые изменения (рис.14).

Рис.14. Добавление счета

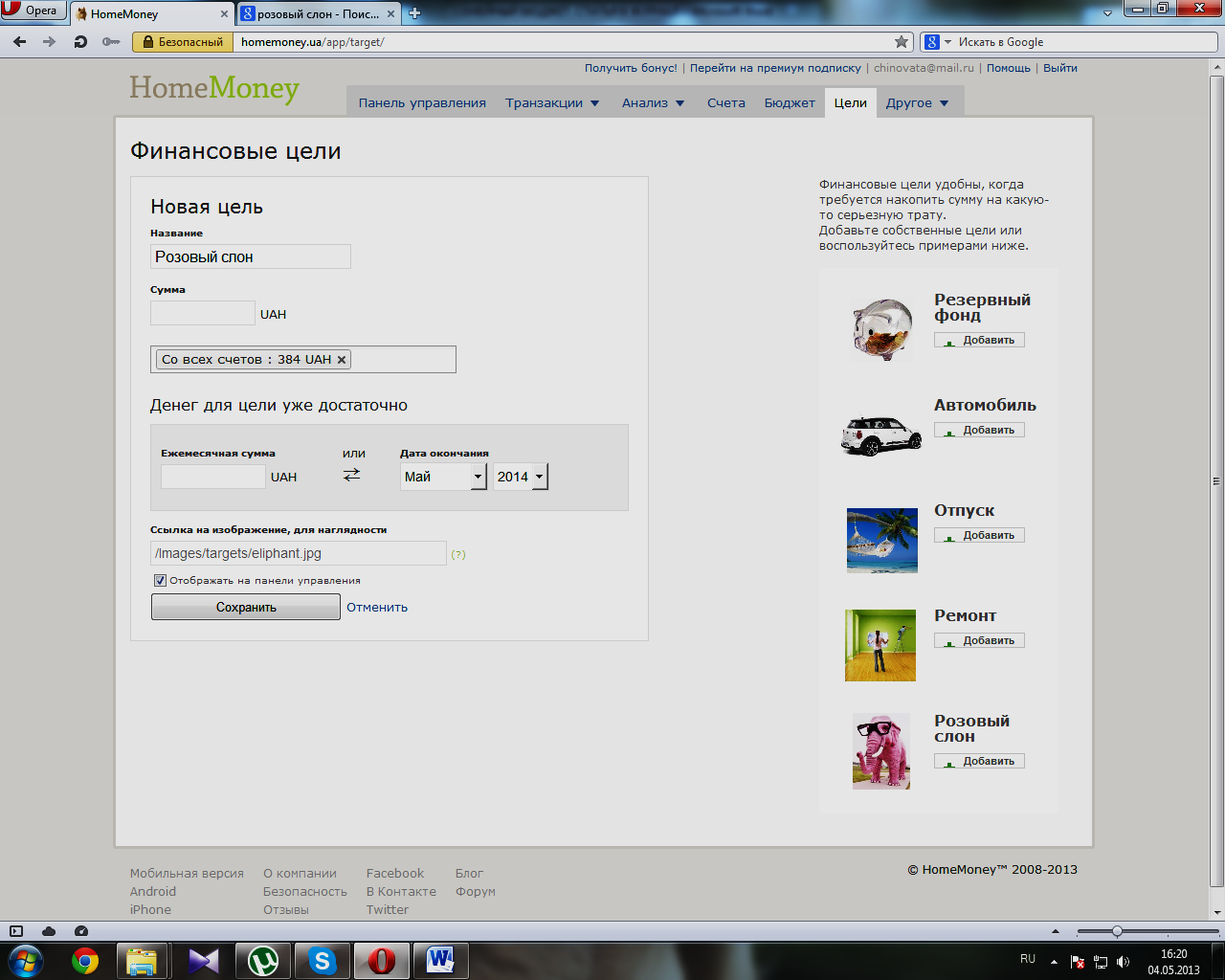

ЦЕЛИ

Есть еще одна очень интересная функция у программы HomeMoney.ua. Наверное, каждый когда-то ставил себе цель насобирать денег на крупную покупку. Но для большинства из Вас это оставалось лишь мечтой, потому что Вы не планировали и не анализировали свой бюджет - ведь дело очень кропотливое, и не у всех хватит терпения ежедневно пунктуально вникать в этот вопрос. В результате процесс накоплений превращался в бесконечный, - а цель так и не была достигнута. Теперь Вы можете себе поставить цель и с помощью программы начать копить деньги. На главной странице программы будет отображаться информация о состоянии накопления на заданную цель.

В окно кнопки «Цели» Вы вводите название цели, сумму, планируете ежемесячный взнос на ее достижение и дату окончания накоплений. После этого программа сама будет Вам ежедневно напоминать, что пора сделать плановый взнос, сколько уже есть денег, когда их будет достаточно для достижения цели, а в конце срока скажет - пора идти делать покупку (рис.15)!

Рис.15. Финансовые цели

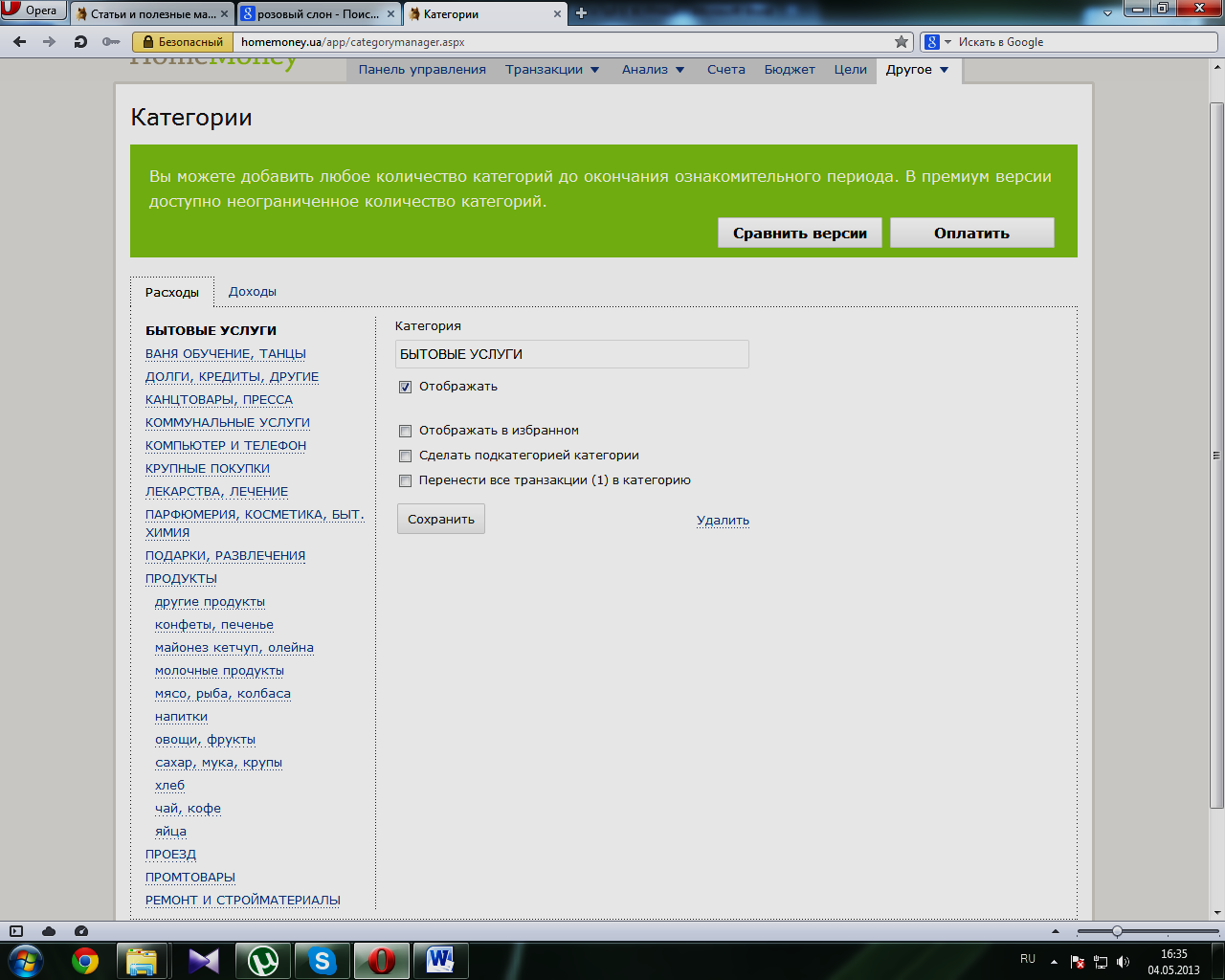

ДРУГОЕ

Кнопка «Другое» дает возможность назначать категории расходов и доходов. Категория расходов и доходов - это совокупность затрат. Каждый расход имеет категорию (как и доход). Категории позволяют анализировать, куда Вы тратите деньги и откуда Вы их зарабатываете. Также есть возможность разделить категории на подкатегории (например, «Питание\Продукты домой», «Питание\Вне дома»). При регистрации Вам будет предложены 6 категорий расходов, которые наиболее часто используются: жилье, отдых, питание, покупки, связь, транспорт. Вы можете добавить свои категории, отредактировать существующие, добавить подкатегории. Пример: Категория - «Жилье», Подкатегория - «Коммунальные услуги». Также можно архивировать или удалять категории, пользуясь соответствующими ссылками. Для того чтобы отредактировать/удалить категорию необходимо зайти во вкладку «Другое -Категории». Для добавления новой категории в разделе «Добавление новой категории» введите имя новой категории. Нажмите «Добавить». Новая категория отобразится в списке категорий (рис.16).

Рис.16. Категории

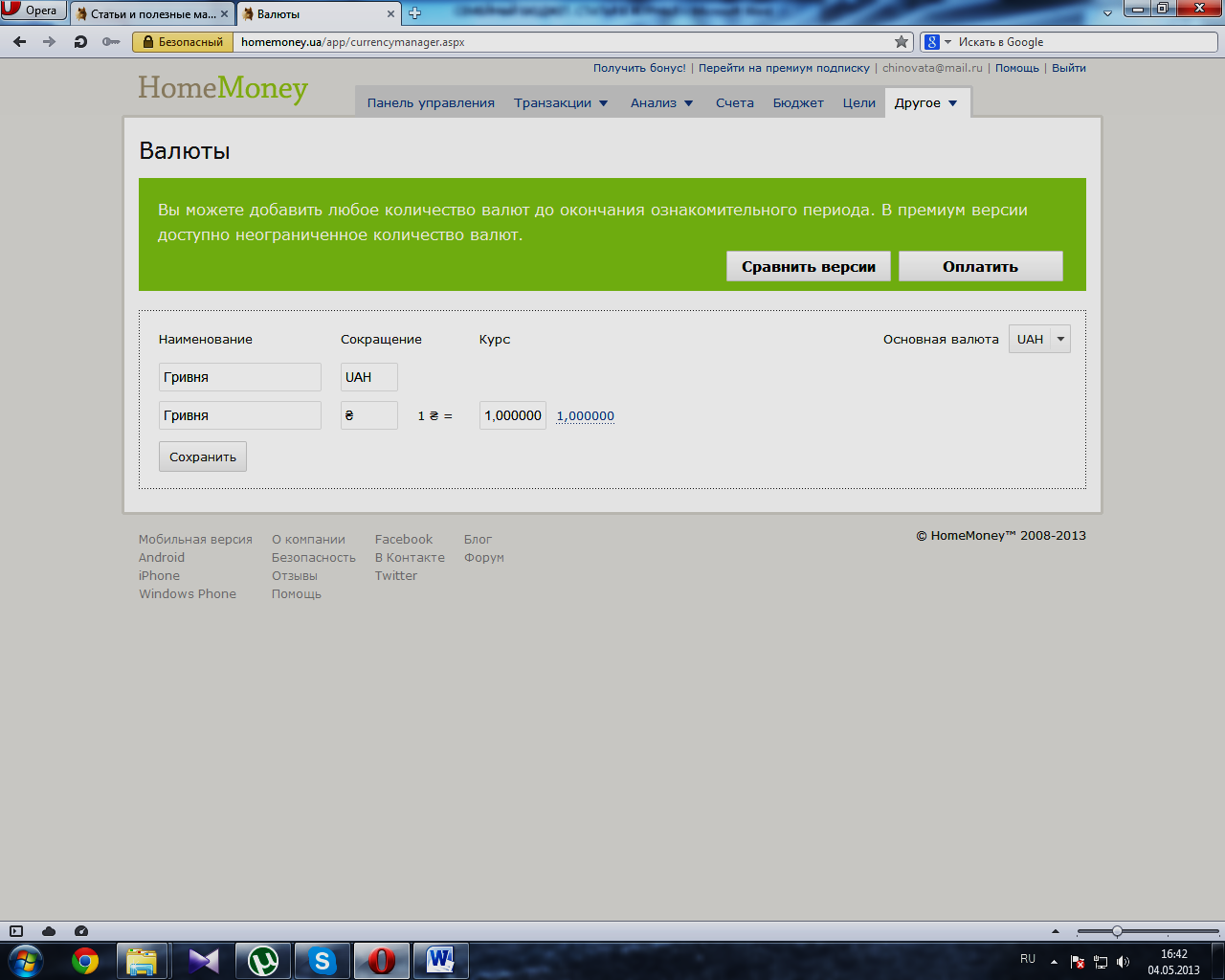

Эта же кнопка «Другое» открывает ссылку «Валюта». Основная валюта - это валюта, в которой будет отображаться Ваш текущий баланс. Также Вы можете добавить другие валюты, указав для них курс относительно основной валюты.

1. Зайдите во вкладку «Другое - Валюты».

2. В разделе «Добавить валюту» введите «Имя валюты», «Сокращение» и «Курс относительно основной валюты».

3. Нажмите кнопку «Добавить».

4. Новая валюта отобразится в перечне валют.

-

Зайдите во вкладку «Счета».

-

Нажмите на кнопку «Редактировать» под интересующим Вас счетом.

-

В разделе «Используемые валюты» выберите необходимую валюту (рис.17).

Рис.17. Валюты

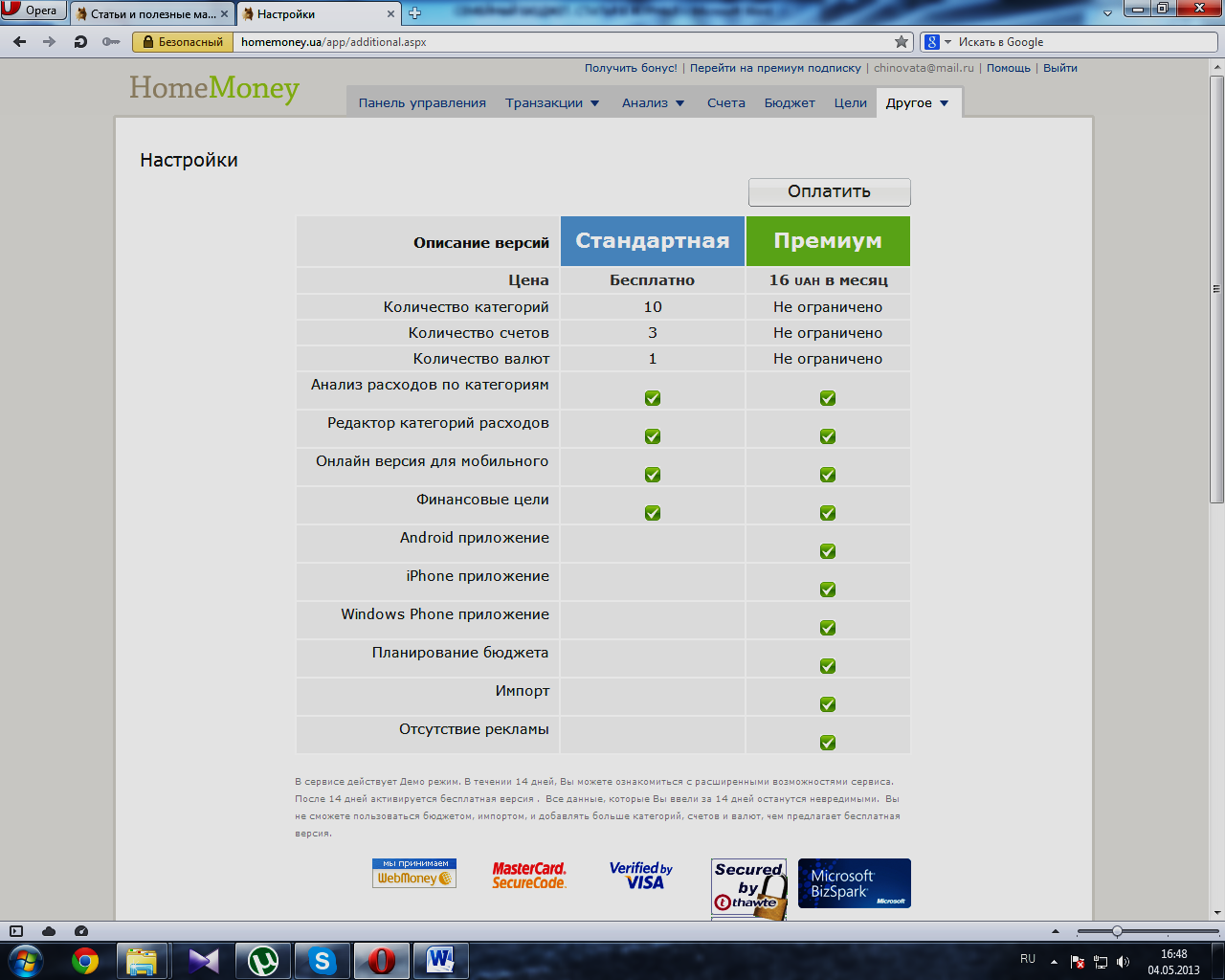

Программа HomeMoney.ua. имеет две версии: платную и бесплатную. Отличия этих версий можно посмотреть, перейдя по ссылке «Настройки» на той же кнопке «Другое» (рис.18).

Рис.18. Платная и бесплатная версии программы

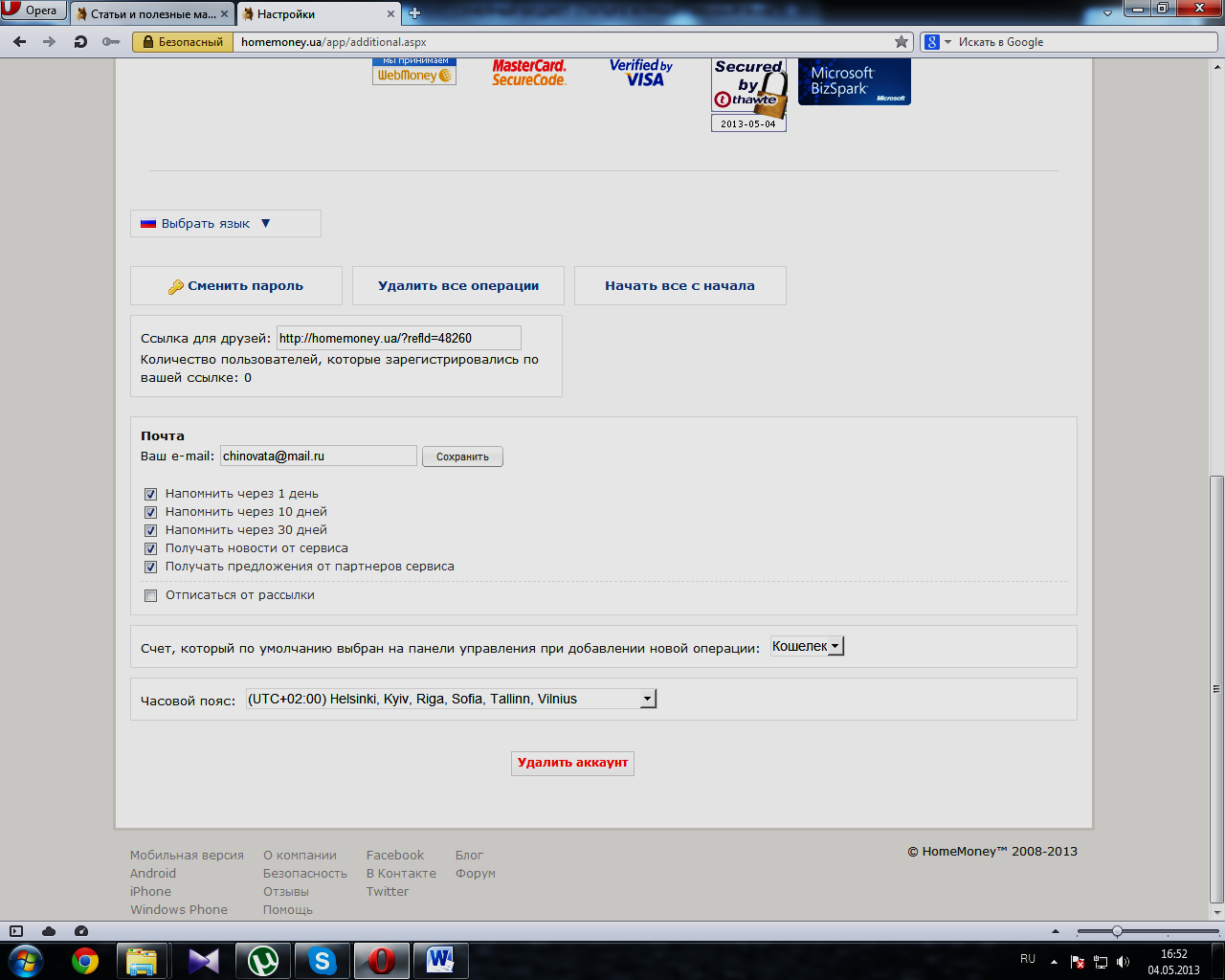

Также в разделе «Другое - Настройки» Вы можете настроить следующее:

-

проверить срок действия премиум версии;

-

выбрать язык сервиса;

-

сменить пароль;

-

удалить все операции;

-

начать все с начала (удалить все операции, настройки, категории и счета);

-

показать и скрыть "Первые шаги" на панели управления";

-

просмотреть результаты участия в Партнерской программе;

-

изменить почту (используется как логин в сервисе);

-

настроить напоминания и новостные рассылки от сервиса;

-

установить счет по умолчанию;

-

установить часовой пояс;

-

удалить учетную запись (рис.19).

Рис.19. Настройки

ЗАКЛЮЧЕНИЕ

Если вы ранее не занимались планированием своих доходов и расходов, следует вначале просто поработать с программой HomeMoney.ua. несколько месяцев. Проанализировав итоги, Вы сможете оценить, какие Вы получаете ежемесячные доходы и на что тратитесь. Теперь их можно спланировать и на следующий месяц. Получая доход и делая расходы, Вы сможете сравнивать их с запланированными суммами. Если статьи доходов и расходов из месяца в месяц остаются в целом одни и те же, Вы легко сможете перенести их на следующий период, только проредактировав цифры.

Интересная, удобная, полезная программа для ведения семейного бюджета. По крайней мере, можно попробовать поработать с ней.

Что говорят пользователи программы

Программа супер! Пользуюсь ею месяц и доволен полностью. Все просто и доходчиво. Для учета семейного бюджета ничего лучше не встречал. Молодцы!

makuxa70.

Очень классный сервис! За это время я успела понять, что я не умею заниматься Орифлеймом с выгодой и отказалась от него. :) Потом посмотрела, что можно питаться не в нашей столовке, а брать с собой домашние борщи и каши. :) Потом занялась благотворительностью - я помогаю своему же родному туристическому клубу - там витают ПРАВИЛЬНЫЕ ИДЕИ и дух настоящего здоровья и оптимизма. Такое надо поддерживать. ;) Потом я решила, что хочу полетать на воздушном шаре, но стоит это от 1000 грн. на одного человека. Но ведь эту сумму можно собрать за 5 мес., откладывая по 200 грн! И теперь я скоро полетаю на воздушном шаре! :) Вот так помогает Ваш сайт.

С уважением, Ольга, г. Киев.

Приложение iHomeMoney помогает вести учет ваших финансовых операций прямо с телефона. Интерфейс программы позволяет быстро вносить операции и просматривать состояние счета. Удобно следить за долгами и планировать свои расходы.

Денис Решетняк, Харьков.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

-

Л.С. Межейникова, В.О. Швец. Математические задачи с финансовым содержанием в основной школе. Харьков. Основа. 2005.

-

В.Г. Руденко, Э.Г. Янукян, О.В. Горбаченко. Лекции по математике. Финансовая математика и ее приложения, - Пятигорск 2000.

-

М.С. Красс, Б.П. Чупрынов. Основы математики и ее приложения в экономическом образовании.

-

О.И. Ведина, В.Н. Десницкая и др. Математика, математический анализ для экономистов. Учебник под редакцией А.А. Гриба и А.Ф. Тарасюка. - М. 2000.

-

Интернет ресурс МАО - каталог домашних ресурсов Экономика семейный бюджет за 2000-2001 гг

-

Семейный бюджет. 19.12.2005 / Программы / Михаил Брод

-

wikipedia.ru

-

mao.datacom.ru/index.htm

-

creditdeposit.com.ua

-

news.finance.ua

-

ru.wikipedia.org/wiki/Экономика_Украины

-

index.minfin.com.ua

-

goodvin.info/biznes

-

obzorzarplat.com.ua

-

vecherniy.kharkov.ua/news/37478/

-

homemoney.ua/app/

-

website.informer.com/homemoney.ua

-

biztimes.ru/index.php?artid=1501

-

smartphone.ua/soft_test_1983.html

-

homemoney.ua/blog/page/helpmaincontent.aspx

-

blogto4ka.ru/zarabotok-v-seti/kak-ya-stal-vesti-homemoney-ua-mini-finstrip-za-sentyabr.html

29