- Преподавателю

- Другое

- Отношение студентов и преподавателей Чебоксарского электромеханического колледжа к новой пенсионной формуле и другим направлениям пенсионной реформы

Отношение студентов и преподавателей Чебоксарского электромеханического колледжа к новой пенсионной формуле и другим направлениям пенсионной реформы

| Раздел | Другое |

| Класс | - |

| Тип | Другие методич. материалы |

| Автор | Баценкова О.Г. |

| Дата | 04.08.2015 |

| Формат | doc |

| Изображения | Есть |

государственное автономное профессиональное образовательное учреждение

Чувашской Республики «Чебоксарский электромеханический колледж»

Министерства образования и молодежной политики

Чувашской Республики

Отношение студентов и преподавателей Чебоксарского электромеханического колледжа к новой пенсионной формуле и другим направлениям пенсионной реформы

Чебоксары - 2015 г.

СОДЕРЖАНИЕ

-

Введение............................................................................................................3

-

О пенсионном фонде Российской Федерации...............................................4

-

Как устроена пенсионная система России.....................................................5

-

Виды пенсий в России.....................................................................................7

-

Пенсионная формула.......................................................................................11

-

Отношение студентов и преподавателей ЧЭМК к новой пенсионной формуле и

другим направлениям пенсионной системы.....................................................................12

-

Как сформировать достойную пенсию.........................................................14

-

Заключение.......................................................................................................17

-

Список литературы.........................................................................................18

1. ВВЕДЕНИЕ

В юности кажется, что молодость, здоровье и силы нас никогда не оставят, а старость не наступит вовсе. Но это не так. Каждый из нас в свой срок достигнет пенсионного возраста. Условия жизни на пенсии - лучший результат той трудовой и социальной деятельности, участником которой вы скоро станете. Сегодня, в XXI веке, пенсия формируется по иным правилам, чем у наших бабушек и дедушек. В системе обязательного пенсионного страхования пенсия не является пособием по старости от государства, одинаковым для всех. Молодые люди имеют возможность с первых дней самостоятельной трудовой жизни формировать будущую пенсию и влиять на ее размер. Пенсионная система нашей страны не стоит на месте. Она развивается, становится все более устойчивой и понятной. Одновременно перед ее участниками открываются новые возможности.

В данной работе исследуется структура и система работы действующей пенсионной системы Российской Федерации.

Основной задачей работы является изучение отношение студентов и преподавателей Чебоксарского электромеханического колледжа к новой пенсионной формуле и другим направлениям пенсионной системы.

Данная задача является актуальной вследствие высокого уровня социальной значимости вопроса о пенсионной системе, так как эта система является неотъемлемым условием обеспечения граждан достойным уровнем жизни в пенсионном возрасте.

Для решения данной задачи был создан опрос, в ходе его проведения мы узнали, что знают студенты и преподаватели о пенсионной системе.

В результате научно-исследовательской работы будет произведена оценка знаний респондентов о пенсионной системе и ее реформах.

2. О ПЕНСИОННОМ ФОНДЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Первые упоминания о государственном пенсионном обеспечении на территории современной России относятся к древним временам. Как отмечается в летописях, князья и воеводы славянских дружин заботились не только о пропитании и вооружении своих подданных, но и об обеспечении их в случае ранения и в старости. Так постепенно закладывались социальные гарантии для отставных воинов. С древних времен и вплоть до XIX века пенсионное обеспечение носило избирательный характер и существовало в виде милости правящей особы к своим подданным. Пенсий удостаивались только самые важные для власти члены общества - воины, которые стояли на страже княжеских, затем царских владений.

Пенсионный фонд Российской Федерации (ПФР) образован 22 декабря 1990 года для государственного управления финансами пенсионного обеспечения в Российской Федерации. ПФР является самостоятельным внебюджетным фондом, денежные средства которого не входят в состав федерального бюджета, других бюджетов и фондов и не подлежат изъятию на другие цели, кроме выплаты пенсий.

Руководство Пенсионным фондом Российской Федерации осуществляет Правление во главе с Председателем Правления.

Свыше 2 500 территориальных управлений в составе 85 отделений ПФР в субъектах Российской Федерации ежедневно ведут работу с населением и работодателями по вопросам обязательного пенсионного страхования и социального обеспечения. В системе ПФР работает более 120 тысяч сотрудников.

Вопреки названию, Пенсионный фонд Российской Федерации занимается не только выплатой пенсий пожилым людям. Сегодня ПФР - это крупнейшая федеральная система оказания государственных социальных услуг в России, которая сопровождает человека с самого рождения.

3. КАК УСТРОЕНА ПЕНСИОННАЯ СИСТЕМА РОССИИ

Пенсия - это гарантированная ежемесячная выплата для материального обеспечения граждан в старости в случае их полной или частичной нетрудоспособности, потери кормильца, а также в связи с достижением установленного стажа работы в определенных сферах.

В Российской Федерации действует система обязательного пенсионного страхования. Это значит, что пенсионное обеспечение гарантировано всем россиянам.

Пенсионная система РФ состоит из трех уровней:

-

обязательное пенсионное страхование;

-

государственное пенсионное страхование;

-

негосударственное (добровольное)

Обязательное пенсионное страхование (ОПС) - это система мер, созданная государством, чтобы обеспечить работающим гражданам частичную компенсацию утраченного заработка после выхода на пенсию.

Можно сказать, что пенсия в системе ОПС -это отложенная часть заработка, которая выплачивается при наступлении страхового случая, например при достижении пенсионного возраста или инвалидности. Чем больше средств направлено в фонд будущей пенсии в течение всей трудовой жизни, тем выше она будет.

Граждане, на которых распространяется обязательное пенсионное страхование, называются застрахованными лицами.

Застрахованные лица - граждане Российской Федерации, а также постоянно или временно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства, в том числе:

-

работающие по трудовому договору или договору гражданско-правового характера (так работает большинство людей - наемных работников);

-

самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, фермеры);

-

работающие за пределами Российской Федерации и уплачивающие страховые взносы в Пенсионный фонд Российской Федерации.

Подтверждением того, что человек стал застрахованным лицом в системе ОПС, является страховое свидетельство обязательного пенсионного страхования - зеленая пластиковая или ламинированная карточка. На ней указаны персональные данные человека и номер его индивидуального счета в Пенсионном фонде России, СНИЛС.

Страховое свидетельство ОПС выдается при обращении в Пенсионный фонд России или при устройстве на первую работу.

Застрахованные в системе ОПС граждане обязаны:

-

получить страховое свидетельство, хранить и предъявлять по требованию страхователя или работников пенсионных органов;

-

сообщать в органы ПФР об изменениях сведений, содержащихся на лицевом счете, а также об утере страхового свидетельства;

-

предъявлять по требованию органов ПФР необходимые документы для решения вопросов, связанных с обязательным пенсионным страхованием.

Застрахованные в системе ОПС граждане имеют право:

-

контролировать состояние своего индивидуального лицевого счета в Пенсионном фонде России;

-

получать в территориальных управлениях Пенсионного фонда по месту жительства выписку из индивидуального лицевого счета;

-

получать у страхователя копию сведений о себе, представленных в ПФР работодателями, в т. ч. и информацию об уплаченных за себя страховых взносах.

Страхователи

Ключевыми участниками обязательного пенсионного страхования являются плательщики страховых взносов, т. е. работодатели, или, как их еще называют, страхователи. Страхователи - это организации, индивидуальные предприниматели, руководители фермерских хозяйств, нотариусы, адвокаты и др. Страхователи ежемесячно уплачивают в Пенсионный фонд России страховые взносы на будущее пенсионное обеспечение своих работников. Общий тариф страхового взноса составляет 22% от годового фонда оплаты труда каждого работника в пределах 624 000 рублей (в 2014 году, далее эта сумма будет увеличиваться с каждым годом специальным законом, в 2015 году она составит 733 000 рублей). С величины, превышающей этот размер годового заработка, работодатель уплачивает в ПФР взносы по тарифу 1.

4. ВИДЫ ПЕНСИЙ В РОССИИ

1. Страховая пенсия.

Страховая пенсия - ежемесячная денежная выплата в целях компенсации застрахованным в системе ОПС лицам заработной платы и иных выплат, утраченных с наступлением нетрудоспособности по старости или инвалидности.

Существует три вида страховой пенсии:

-

страховая пенсия по старости - этот вид пенсии получают те, кто утрачивает способность к трудовой деятельности из-за достижения определенного возраста (старости). Чтобы ее получать, необходимо достичь общеустановленного пенсионного возраста или получить право на досрочное назначение пенсии;

-

страховая пенсия по инвалидности - ее получают те, кто имеет ограничения в трудовой деятельности из-за фундаментальных проблем со здоровьем, а не по возрасту;

-

страховая пенсия по случаю потери кормильца - этот вид пенсии предусмотрен для членов семьи умершего человека, у которого формировалась страховая пенсия.

Условия получения страховой пенсии:

-

достижение пенсионного возраста (55 лет - для женщин, 60 лет - для мужчин) либо достижение условий для назначения досрочной пенсии;

-

наличие минимального страхового стажа (в 2015 году - 6 лет, далее с каждым годом требования к минимальному стажу будут увеличиваться на 1 год таким образом, чтобы к 2024 году минимальный страховой стаж составил 15 лет);

-

наличие не менее 30 пенсионных баллов на индивидуальном лицевом счете в ПФР

Страховая пенсия по обязательному пенсионному страхованию выплачивается 37,7 миллиона человек.

2. Социальная пенсия.

Не у всех получается заработать право на страховую пенсию. Это может произойти по разным причинам. Например, если человек является инвалидом с детства и не может работать или в силу жизненных обстоятельств не приобрел необходимый страховой стаж и пенсионные баллы для получения страховой пенсии. Такие люди имеют право на социальную пенсию.

Социальная пенсия назначается по достижении 60 лет женщинам и 65 лет мужчинам, а инвалидам - с даты установления инвалидности. При этом никаких требований относительно страхового стажа или пенсионных баллов для получения социальной пенсии нет. Социальная пенсия является пенсией по государственному обеспечению и выплачивается из средств государственного бюджета.

Социальная пенсия назначается тем, кто не заработал право на страховую пенсию по старости, и в связи с инвалидностью. Ее получают 2,8 миллиона россиян.

3. Добровольная пенсия.

Наряду с государственной системой обязательного пенсионного страхования в России существует негосударственное пенсионное страхование, в рамках которого у россиян есть возможность формировать еще одну, добровольную, пенсию. Чтобы получать такую пенсию, будущему пенсионеру надо заключить договор с негосударственным пенсионным фондом и в течение определенного времени делать личные взносы.

Кроме самого гражданина в его негосударственном пенсионном обеспечении может принимать участие и его работодатель. Если работодатель делает отчисления на добровольную пенсию своих работников, такая пенсия называется корпоративной.

7 миллионов человек в России принимают участие в программах негосударственного пенсионного обеспечения.

4. Накопительная пенсия.

Еще одним видом пенсионного обеспечения в системе обязательного пенсионного страхования является накопительная пенсия. В отличие от страховой пенсии, накопительная формируется по желанию будущего пенсионера. Граждане 1967 года рождения и моложе имеют право выбрать - формировать только страховую пенсию по обязательному пенсионному страхованию или часть взносов работодателя направить на накопительную пенсию

Средства, которые формируют накопительную пенсию, называют пенсионными накоплениями. Они в большей степени, чем средства, формирующие страховую пенсию, похожи на средства банковского вклада. Пенсионные накопления не идут в солидарную систему на выплаты текущих пенсий. Они передаются Пенсионным фондом России в управляющую компанию или негосударственный пенсионный фонд - по выбору будущего пенсионера. Затем они инвестируются на рынке ценных бумаг для получения инвестиционного дохода. Инвестированием пенсионных накоплений, т. е. Вложением этих средств в различные финансовые активы (акции, облигации и т. п.) занимаются управляющие компании (УК)

Управляющая компания - это юридическое лицо, которое осуществляет деятельность по инвестированию финансовых средств на фондовом рынке.

В России действуют одна государственная управляющая компания Внешэкономбанк и частные управляющие компании. Управляющая компания обязана инвестировать средства пенсионных накоплений исключительно в интересах застрахованных лиц - разумно и добросовестно, исходя из необходимости обеспечения принципов надежности и доходности. Доходы от управления принадлежат застрахованному лицу за вычетом заранее определенной комиссии в пользу управляющей компании. Инвестирование пенсионных накоплений через управляющую компанию называется доверительным управлением.

Главной причиной, по которой граждане передают свои пенсионные накопления из одной управляющей компании в другую, является разный уровень их инвестиционной доходности. Управляющая компания вправе предложить гражданину на выбор несколько инвестиционных портфелей.

Инвестиционный портфель - определенный набор финансовых активов (ценные бумаги, деньги на счетах в банках), в которые могут быть размещены средства пенсионных накоплений. Список этих активов определен Правительством Российской Федерации.

Если гражданин выбрал управляющую компанию, он должен подать заявление о своем выборе в Пенсионный фонд России. После этого ПФР переведет его пенсионные накопления в выбранную управляющую компанию.

Помимо передачи пенсионных накоплений между управляющими компаниями, участники системы ОПС могут переводить свои пенсионные накопления из Пенсионного фонда России в негосударственный пенсионный фонд (НПФ).

Негосударственный пенсионный фонд - это организация, занимающаяся пенсионным обеспечением граждан по обязательному пенсионному страхованию в части формирования накопительной пенсии. Если гражданин переводит пенсионные накопления в НПФ, то именно он впоследствии и будет выплачивать их в виде накопительной пенсии.

НПФ берут на себя обязанности по ведению индивидуального пенсионного счета, извещают о состоянии этого счета, определяют вид и размер пенсионной выплаты за счет средств пенсионных накоплений. Управляющие компании и НПФ ежегодно отчитываются доходности инвестирования средств своих клиентов. Эта информация в том числе представлена на их сайтах в интернете. Анализируя доходность разных страховщиков и управляющих компаний, можно принять взвешенное решение, кому доверить свои пенсионные накопления. В случае, если ты решишь формировать не только страховую, но и накопительную пенсию по ОПС, необходимо подать в Пенсионный фонд России заявление с указанием управляющей компании или НПФ.

Пример распределения страховых взносов между страховой и накопительной пенсиями:

Если фонд выплаты труда работника составляет 18000 рублей в месяц, работодатель направит на его пенсию сумму в размере:

18000 рублей * 16% = 2880 рублей.

Из них по тарифу 10% (1800 рублей) будет направлено на страховую пенсию, а по тарифу 6% (1080 рублей) - на накопительную.

Если вы примете решение формировать только страховую пенсию, то на нее будет направлено 2880 рублей.

5. ПЕНСИОННАЯ ФОРМУЛА

Страховая пенсия формируется по пенсионной формуле:

A * B + C = СТРАХОВАЯ ПЕНСИЯ

A - пенсионные баллы,

B - стоимость пенсионного балла,

C - фиксированная выплата.

Пенсионный балл - это параметр, которым оценивается каждый календарный год трудовой деятельности гражданина с учетом ежегодных отчислений страховых взносов в Пенсионный фонд России и варианта пенсионного обеспечения.

Количество баллов, которое можно получить, будет зависеть от зарплаты: чем она выше - тем больше и пенсионных баллов. За год можно сформировать максимально до 10 баллов (те, у кого формируется накопительная пенсия, смогут за год набрать не более 6,25 балла).

Стоимость пенсионного балла - устанавливается государством и ежегодно увеличивается им на уровень не ниже инфляции в предыдущем году. На 1 января 2015 года стоимость пенсионного балла составляет 64,1 рубля. При выходе на пенсию все накопленные пенсионные баллы будут пересчитаны в деньги путем их умножения на стоимость одного балла в году выхода на пенсию.

Фиксированная выплата - это установленная законом в твердом размере сумма, которая гарантированно выплачивается к страховой пенсии. Каждый год фиксированная выплата, так же как и стоимость пенсионного балла, индексируется государством на уровень не ниже инфляции в предыдущем году. В 2015 году фиксированная выплата составит около 4 000 рублей. Сумма, полученная после сложения пенсионных баллов и фиксированной выплаты, определит размер страховой пенсии, которую ежемесячно будет получать человек после выхода на пенсию.

6. ОТНОШЕНИЕ СТУДЕНТОВ И ПРЕПОДАВАТЕЛЕЙ ЧЕБОКСАРСКОГО ЭЛЕКТРОМЕХАНИЧЕСКОГО КОЛЛЕДЖА К НОВОЙ ПЕНСИОННОЙ ФОРМУЛЕ И ДРУГИМ НАПРАВЛЕНИЯМ ПЕНСИОННОЙ РЕФОРМЫ

Чтобы выяснить отношение студентов и преподавателей к новой пенсионной формуле и другим направлениям пенсионной реформы в январе 2015 года в Чебоксарском электромеханическом колледже проводился опрос.

Выборка исследования репрезентативна по следующим параметрам:

-

пол

-

студенты

-

преподаватели (преподаватели пенсионеры)

В ходе исследования было опрошено 135 человек: студентов и преподавателей.

Респондентов женского пола было опрошено 61, а мужского 74. Из них: студентов младших курсов - 35, студентов старших курсов - 73, преподавателей - 13, преподавателей пенсионного возраста - 14.

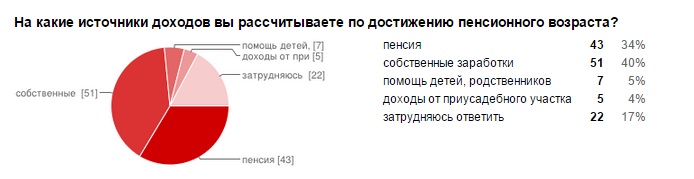

Как показано на графике для абсолютного большинства респондентов главным источник доходов в пенсионном возрасте являются собственные заработки. Но молодые люди склонны переоценивать свои возможности получения заработков в будущем.

Диаграмма 1. Источники доходов, на которые расчитывают респонденты.

В ходе опроса было выяснено, что респонденты плохо осведомлены о содержании пенсионной системы и пенсионного законодательства - 73% опрошенных. Лишь 16% респондентов полностью осведомлены о всей системе, а 11% - совсем не осведомлены.

Часть - 55% опрошенных не знают как формируется будущая пенсия в зависимости от пола, но 11% из них хотят узнать об этом подробнее. Будущая пенсия формируется не только от размера официальной заработной платы, но и от уровня образования, к сожалению есть респонденты, которые не знают об этом - 5% опрошенных, но 67% из них хотели бы узнать.

Подавляющее большинство - 83% респондентов знают, что при расчете пенсии учитывается только официальная заработная плата.

Респонденты крайне слабо осведомлены о грядущих изменениях в пенсионной системе. Лишь 24% из опрошенных знают, что с 1 января 2015 года будет проводиться перерасчет пенсии по новой Стратегии долгосрочного развития пенсионной системы.

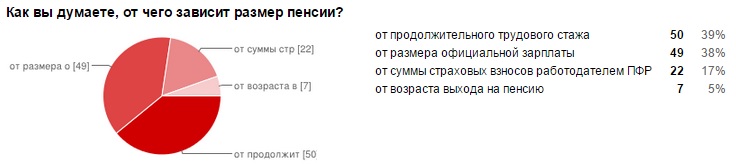

Как показано на графике, по мнению опрошенных, размер пенсии должен, в первую очередь, зависеть от продолжительности трудового стажа.

Диаграмма 2. Мнение респондентов о размере пенсии.

Все респонденты, вне зависимости от пола и статуса, поддерживают идею о дифференциации размера пенсий в зависимости от продолжительности стажа.

Трудовая активность после оформления пенсии

На вопрос о работе после оформления пенсии ответы респондентов распределились практически равномерно. Часть респондентов, скорее всего, будут работать не более 3-6 лет после оформления пенсии. А большая часть затрудняются ответить на этот вопрос. Но если пенсионер прекращает работать, то, скорее всего навсегда.

Диаграмма 3. Планы респондентов о работе после выхода на пенсию.

Перспективы программы софинансирования.

Часть опрошенных респондентов знают о государственном софинансировании пенсии, но большая часть - 58%, что-то слышали об этом. Отсюда можно сказать, что население Российской Федерации ничего не знает о программе государственного софинансирования пенсии.

Реалистично ли введение взносов с работника?

Если респондентам нужно будет отчислять 1-3% от заработной платы на будующую пенсию, то большая часть респондентов ради повышения размера пенсии соглашаются на внесение дополнительных индивидуальных взносов в пенсионную систему.

Вывод:

Хотя студенты и преподаватели осознают, что пенсия - главный и часто единственный источник существования в пожилом возрасте, они слабо знают содержание и особенности действующей российской пенсионной системы. Интерес к пенсионной теме появляется в средних трудоспособных возрастах и достигает своего пика ближе к выходу на пенсию.

В ходе данного исследования выяснилось, что многие студенты и преподаватели плохо информированы о содержании пенсионной системы и о том, как формируется их будущая пенсия. Такая ситуация не только в Чебоксарском электромеханическом колледже, но и в РФ в целом, поэтому необходимо проводить обучающие мероприятия по повышению уровня финансовой и пенсионной грамотности населения.

7. КАК СФОРМИРОВАТЬ ДОСТОЙНУЮ ПЕНСИЮ

-

Получить СНИЛС и использовать все его возможности. СНИЛС служит ключом к получению социальных государственных услуг в электронном виде и не раз пригодится вам и вашей семье. Например, для более быстрого получения гражданского или заграничного паспорта.

-

Работать только там, где платят «белую зарплату». С выходом на первую постоянную работу вы в полной мере начинаете участвовать в системе обязательного пенсионного страхования. Важно получать официальную, или как ее называют, «белую» зарплату. Именно с «белой» зарплаты страхователи начисляют взносы в Пенсионный фонд России. Нужно избегать работодателей, уклоняющихся от уплаты страховых взносов или выдающих жалованье «в конверте».

-

Выбрать свой вариант пенсионного обеспечения. С момента, когда вы начинаете работать, вы должны решить для себя, стоит ли формировать накопительную пенсию в системе ОПС. Принимая решение, помните о главном отличии в принципах формирования двух пенсий:

- страховая пенсия каждый год гарантированно увеличивается государством на уровень не ниже инфляции;

- при инвестировании средств пенсионных накоплений может быть не только прибыль, но и убытки. -

Принимайте участия в добровольных пенсионных программах. Вы можете стать участником программ добровольного пенсионного страхования. Их результатом будет дополнительная пенсия, которую будут выплачивать негосударственные пенсионные фонды за счет добровольных взносов - ваших или вашего работодателя. Корпоративные программы пенсионного обеспечения предлагают социально ответственные работодатели.

-

Контролируйте состояние своего пенсионного счета. Вы должны контролировать, как формируется ваша будущая пенсия. Этот процесс будет отражаться на вашем индивидуальном лицевом счете в Пенсионном фонде России. Время от времени проверяйте его состояние, чтобы видеть, сколько взносов перечисляет на вашу пенсию работодатель и соответствует ли размер этих взносов размеру твоей зарплаты. А так же сколько баллов и средств пенсионных накоплений уже зафиксировано на вашем лицевом счете в ПФР.

-

Не спешите выходить на пенсию. Если после достижения пенсионного возраста вы отложите выход на пенсию, она будет назначена вам в повышенном размере. Например, если обратиться за страховой пенсией через 5 лет после возникновения права на нее, ее размер будет примерно на 45% больше.

8. ЗАКЛЮЧЕНИЕ

В данной работе были рассмотрены основные принципы и тенденции развития и формирования пенсионной системы в РФ.

Полученные данные опроса демонстрируют отношение респондентов к пенсионной системе в РФ. Эти данные показывают отношение к пенсионной системе не только студентов и преподавателей ЧЭМК, но и населения РФ.

Стоит отметить, что пенсионная система России в достаточной степени отвечает потребностям граждан с точки зрения обеспечения социальных гарантий, но проведенное исследование показывает, что большинство респондентов не знают, как формируется их будущая пенсия и что нужно делать для того, чтобы пенсия была больше. Это говорит о том, что необходимо проводить обучение по повышению финансовой и пенсионной грамотности населения.

9. СПИСОК ЛИТЕРАТУРЫ

-

Е.А. Шаповал: Статья из журнала «ГЛАВНАЯ КНИГА», «Пенсия: изучаем варианты», 20.01.2014 ;

-

Л.Минаева, Т. Беликова: «Пенсия: расчет и порядок оформления», 2014.

Интернет-ресурсы:

-

[Электронный ресурс]: - Режим доступа: ru.wikipedia.org/wiki/Пенсионная_реформа_в_России_(2013-2015);

-

[Электронный ресурс]: - Режим доступа: pfrf.ru/eservices/calc/

-

[Электронный ресурс]: - Режим доступа: ecotonkosti.ru/kak-novaya-pensionnaya-formula-povliyaet-na-nashu-pensiyu.html

11