- Преподавателю

- Другое

- Методические указания по выполнению комплексной курсовой работы по дисциплинам Экономика организации и Менеджмент

Методические указания по выполнению комплексной курсовой работы по дисциплинам Экономика организации и Менеджмент

| Раздел | Другое |

| Класс | - |

| Тип | Другие методич. материалы |

| Автор | Корнейчук П.В. |

| Дата | 28.05.2015 |

| Формат | doc |

| Изображения | Есть |

|

| КГАОУ СПО «ПЕРМСКИЙ РАДИОТЕХНИЧЕСКИЙ КОЛЛЕДЖ ИМ. А.С.ПОПОВА» |

|

Методические указания

по выполнению комплексной курсовой работы

по дисциплинам «Экономика организации» и «Менеджмент»

для технических специальностей СПО

Пермь -2013

Рассмотрено

на заседании ПЦК ОГСЭ

ОДОБРЕНО научно-методическим

советом КГАОУ СПО ПРК

«___» ________________20___ г.

Протокол № __ от «__»_______20__г.

Председатель ПЦК ОГСЭ

Зам. директора по НМР

_________________Наймушина О.С.

__________________Шабалина В.Ю.

Методические рекомендации для студентов по выполнению комплексной курсовой работы по дисциплинам «Экономика организации» и «Менеджмент» для технических специальностей СПО

Составители:

Корнейчук П.В., зам. директора по УПР, преподаватель экономических дисциплин высшей квалификационной категории

Наймушина О.С., председатель ПЦК ОГСЭ, преподаватель экономических дисциплин высшей квалификационной категории

Рецензенты:

Внешние: Бушмелева М. преподаватель экономических дисциплин высшей квалификационной категории

Лубнина Е.И., преподаватель экономических дисциплин высшей квалификационной категории Пермского педагогического колледжа №1

СОДЕРЖАНИЕ

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

1 ЦЕЛЬ, ЗАДАЧИ И СТРУКТУРА КУРСОВОЙ РАБОТЫ

2 ТРЕБОВАНИЯ К СОДЕРЖАНИЮ И ОФОРМЛЕНИЮ КУРСОВОЙ РАБОТЫ

2.1 Требования к содержанию курсовой работы

2.2 Требования к оформлению курсовой работы

3 ПОРЯДОК СОЗДАНИЯ ПРЕЗЕНТАЦИИ И ЗАЩИТЫ КУРСОВОЙ РАБОТЫ

5

8

12

12

13

27

4 РАСЧЕТ ТЕХНОЛОГИЧЕСКОЙ СЕБЕСТОИМОСТИ

ИЗДЕЛИЯ (В КОЛИЧЕСТВЕ N ШТУК)

30

5 РАСЧЕТ ПОКАЗАТЕЛЕЙ И ЭКОНОМИЧЕСКОЙ ЦЕЛЕСООБРАЗНОСТИ СОЗДАНИЯ И ВНЕДРЕНИЯ ЛОКАЛЬНОЙ ВЫЧИСЛИТЕЛЬНОЙ СЕТИ

36

6 РАСЧЕТ ОСНОВНЫХ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ПРОЕКТА

53

7 ОРГАНИЗАЦИЯ РАБОЧЕГО МЕСТА ПО ОКАЗАНИЮ УСЛУГ

68

8 ОБОСНОВАНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ МОДЕРНИЗАЦИИ СИСТЕМЫ ЗАЩИТЫ ПЕРСОНАЛЬНЫХ ДАННЫХ КОМПАНИИ

76

9 КРИТЕРИИ ОЦЕНКИ КУРСОВОЙ РАБОТЫ

86

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

89

ПРИЛОЖЕНИЕ 1 Тематика и краткое содержание курсовой работы по дисциплине «Экономика организации»

91

ПРИЛОЖЕНИЕ 2 Тематика и краткое содержание курсовой работы по дисциплине «Менеджмент»

95

ПРИЛОЖЕНИЕ 3 Задание на курсовую работу

99

ПРИЛОЖЕНИЕ 4 Титульный лист

101

ПРИЛОЖЕНИЕ 5Отзыв руководителя

102

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

Настоящие методические указания предназначены для студентов, обучающихся по специальностям: 210413 «Радиоаппаратостроение», 210414 «Техническое обслуживание и ремонт радиоэлектронной техники (по отраслям)», 210709 «Многоканальные телекоммуникационные системы», 210721 «Радиосвязь, радиовещание и телевидение», 210723 «Сети связи и системы коммутации», 090303 «Информационная безопасность телекоммуникационных систем» базовой и углубленной подготовки.

В новых социально - экономических условиях актуальной становится проблема формирования активной личности, способной самостоятельно ставить и реализовывать цели, объективно оценивать результаты своей деятельности. Современному обществу требуются специалисты, обладающие последовательным, логическим мышлением, умеющие рационально организовывать свою деятельность во времени, способные самостоятельно приобретать знания по избранной специальности. Интеллектуальное развитие студентов, формирование на высоком уровне профессиональных компетенций и овладение навыками самообразования - приоритетные задачи педагогики, решить которые возможно путем приобщения студентов к самостоятельной работе, одним из видов которой является выполнение курсовой работы.

Курсовая работа занимает важное место в учебном процессе. Ее цель и главное назначение состоит в подготовке студентов к самостоятельному выполнению исследовательской работы, в овладении начальными навыками этой работы, в развитии их творческого потенциала. Отсюда основными задачами курсовой работы являются:

1) овладение первичными навыками ведения исследовательской работы; развитие творческих способностей индивидуально для каждого студента;

2) подготовка студента к выполнению дипломной работы, как начальной формы научно-исследовательской деятельности;

3) усвоение методов грамотного ведения, оформления и редактирования деловой переписки, а также выполнения практической аналитической работы: разработки бизнес-планов, заключений, справок и т.д.

Умение вести исследование - подбирать, анализировать, обобщать материал, системно излагать его научным стилем, обосновывать выводы, оформлять работу - является одной из общих компетенций выпускника СПО.

Среди других форм развития творческого потенциала студентов - рефераты, эссе, научные доклады на студенческой научной конференции и др., курсовые работы занимают ведущее место, уступая по завершённости требований лишь дипломной работе.

Студенты колледжа выполняют курсовую работу по дисциплинам «Экономика организации» и «Менеджмент» в течение 2 лет обучения. Вариант курсовой работы должен соответствовать экономическому разделу выпускной квалификационной работы, предусмотренной Государственными требованиями по специальностям. В ходе его выполнения осуществляется практическое применение полученных знаний в области экономики при решении комплексных задач, связанных со сферой профессиональной деятельности будущих специалистов.

Методические указания включают в себя описание цели и задач курсовой работы, требования к ее содержанию и оформлению, порядок создания презентации и защиты, критерии оценки курсовой работы. Кроме того, на выбор студентам предложены различные методики и варианты для выполнения курсовой работы в зависимости от темы и цели будущего дипломного проекта (работы), а именно:

-

Расчет технологической себестоимости изделия.

-

Расчет экономических показателей и экономической целесообразности создания и внедрения локальной вычислительной сети.

-

Расчет экономической эффективности от внедрения организационно-технических мероприятий.

-

Расчет основных технико-экономических показателей от внедрения проекта (выполнения работ).

-

Расчет себестоимости организации рабочего места специалиста по оказанию различных видов услуг.

-

Обоснование экономической эффективности модернизации системы защиты персональных данных компании.

Отдельно представлены список литературы, который поможет студентам в выполнении курсовой работы, образец титульного листа, бланк задания, отзыва руководителя.

При выполнении курсовой работы студент должен проявить знание теоретического материала, специальной литературы, нормативно-правовых актов, исследовательский подход к рассматриваемой теме, показать умения рассчитывать технико-экономические показатели производственно-хозяйственной деятельности предприятия, определять экономическую эффективность от внедрения организационно-технических мероприятий, анализировать и выявлять резервы производственно-хозяйственной деятельности конкретного участка предприятия.

Содержание дисциплины ориентированно на подготовку студента к освоению профессиональных модулей и овладению следующими общими компетенциями:

-

Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес.

-

Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

-

Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность.

-

Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития.

-

Использовать информационно-коммуникационные технологии в профессиональной деятельности.

-

Работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями.

-

Брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий.

-

Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации.

-

Ориентироваться в условиях частой смены технологий в профессиональной деятельности.

-

Исполнять воинскую обязанность, в том числе с применением полученных профессиональных знаний (для юношей).

уметь:

- находить и использовать современную информацию для технико-экономического обоснования деятельности организации;

- рассчитывать по принятой методологии основные технико-экономические показатели деятельности организации;

- эффективно использовать материально-технические, трудовые и финансовые ресурсы отрасли и организации

В результате освоения дисциплины обучающийся должен

знать:

-принципы обеспечения устойчивости объектов экономики;

- основы микро- и макроэкономики;

- механизмы ценообразования на продукцию (услуги), формы оплаты труда в современных условиях;

- понятие и принципы управления персоналом в организациях различных форм собственности, основы организации малых коллективов;

- функции, виды и психологию менеджмента;

-законодательные и нормативные акты, регламентирующие трудовые правоотношения;

- формы и методы инструктирования и обучения сотрудников;

- организационное обеспечение документирования управления персоналом и трудовой деятельности работников.

Методические указания дадут возможность студенту правильно и квалифицированно выполнить курсовую работу.

1 ЦЕЛЬ, ЗАДАЧИ И СТРУКТУРА КУРСОВОЙ РАБОТЫ

Цель курсовой работы - закрепление полученных теоретических знаний и умений по дисциплинам «Экономика организации» и «Менеджмент» и подготовка к выполнению экономического раздела дипломного проекта (работы).

В процессе выполнения курсовой работы решаются следующие задачи:

- систематизировать, закрепить и расширить теоретические знания по дисциплинам;

- развить навыки ведения самостоятельной работы и овладения методикой исследовательской деятельности;

- развить умение работать с экономической информацией;

- освоить современные методы организационного, правового и экономического анализа, оценки, сравнения, выбора и обоснования предлагаемых решений;

- развить умения делать обобщения, выводы, определять направления и тенденции развития предмета исследования;

- развить навыки оформления письменных работ;

- развить навыки презентации результатов выполненных исследований и расчетов.

Курсовая работа по дисциплинам «Экономика организации» и «Менеджмент» носит практический характер и имеет следующую структуру:

- титульный лист;

- содержание;

- введение, в котором раскрывается актуальность и значение тем, формулируются цели и задачи работы;

- основная часть, которая состоит из четырех разделов:

В первом разделе содержатся теоретические основы дисциплины «Экономика организации».

Во втором разделе - теоретические основы по дисциплине «Менеджмент»

В третьем разделе - практическая часть, в которой представлена организационная структура управления организацией (по месту прохождения производственной практики) и дана ей характеристика с указанием преимуществ и недостатков.

В четвертом разделе - расчетная часть, которая представлена расчетами, по определенному варианту;

- заключение, в котором содержатся выводы и рекомендации относительно возможностей практического применения материалов работы;

- список литературы (использованных источников);

- приложение.

ВВЕДЕНИЕ по объему не должно превышать 1,5 страницы печатного текста. Здесь необходимо обосновать актуальность и раскрыть сущность исследуемой проблемы, указать цель исследования, поставить задачи, необходимые для достижения цели, описать объект и предмет исследования, перечислить выбранные методы исследования, кратко раскрыть структуру курсовой работы.

Исходя из развития цели работы определяют задачи. Это обычно делают в форме перечисления (проанализировать..., разработать..., обобщить..., выявить..., доказать..., внедрить..., показать..., выработать..., изыскать..., найти..., изучить..., определять..., описать..., установить..., выяснить..., вывести формулу..., дать рекомендации..., установить взаимосвязь..., сделать прогноз... и т.п.). Формулировки задач необходимо делать тщательно, поскольку описание их решения должно составить содержание глав курсовой работы.

В курсовой работе должны быть определены цели по каждой главе.

Объект исследования - это явление, на которое направлена исследовательская деятельность студента, он отвечает на вопрос: «Что изучено в данной работе?».

Предмет исследования - это планируемые к исследованию конкретные свойства объекта. Предмет изучения раскрывается в том случае, когда необходимо, исходя из характера выбранного объекта, детализировать, что же конкретно будет исследоваться.

ОСНОВНАЯ ЧАСТЬ работы включает 4 главы, разбитые на параграфы. Названия глав и параграфов должны отражать их содержание и быть четко сформулированы. Не допускается повторение в названии глав темы курсовой работы, в названии параграфа - название главы, поскольку это свидетельствует о неполном обобщении изложенного материала.

Количество параграфов в главе не ограничено, однако параграф не должен быть меньше 2-З страниц. Если в главе один параграф, то он не выделяется.

Первая и вторая глава имеет теоретический характер. Здесь демонстрируется умение студента систематизировать существующие теоретические аспекты обозначенной темы, критически их рассматривать, выделять существенное, оценивать ранее сделанное другими исследователями, определять главное в современном состоянии изученности темы, аргументировать собственные позиции.

При изложении спорных вопросов необходимо приводить мнения различных авторов, в том числе в форме цитаты. Обязательным при наличии различных подходов к решению изучаемой проблемы является сравнение рекомендаций, содержащихся в действующих инструктивных материалах и работах различных авторов. Только после проведения сравнения следует обосновывать свое мнение по спорному вопросу или соглашаться с одной из уже имеющихся точек зрения, однако в любом случае нужно выдвигать соответствующие аргументы. Объем первой и второй главы - по 8-12 страниц печатного текста.

Третья и четвертая глава является практической частью работы.

В третьей главе необходимо рассмотреть организацию (по месту прохождения производственной практики):

-

история организации;

-

виды оказываемых услуг или производимой продукции;

-

организационная структура организации и ее характеристика,

-

указать численность штата,

-

преимущества и недостатки организационной структуры.

Объем четвертой главы - 8-12 страниц печатного текста.

В четвертой главе студент приводит конкретные расчеты на основе исходных данных с использованием существующих методик. Результаты расчетов рекомендуется отражать в форме таблиц, диаграмм и графиков с целью их обобщения и составления итогового вывода. Объем четвертой главы - 10-15 страниц печатного текста.

В ЗАКЛЮЧЕНИИ курсовой работы суммируются выводы и предложения. Здесь возможны повторения, но они должны быть краткими и четкими, с цифровым подтверждением и со ссылками на те места основной части работы, которые подтверждают их обоснованность. Материал введения курсовой работы в заключение не помещают. По объему заключение не должно быть больше введения.

СПИСОК ЛИТЕРАТУРЫ (ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ) приводят в конце курсовой работы, после заключения. Он должен содержать не менее 20 источников, изученных автором, и быть оформлен в соответствии с ГОСТом (см. раздел 4 данных методических указаний).

В ПРИЛОЖЕНИЕ к работе выносят расчетные материалы (при объеме таблиц 1 страница и более); схемы процессов производства, управления и учета; методический материал; статистические данные; иллюстрации вспомогательного характера; а также материалы, использование которых в тексте работы нарушает логическую стройность изложения. Их цель - избежать излишней нагрузки текста различными аналитическими, расчетными, статистическими материалами, которые не несут основной смысловой нагрузки.

Каждое приложение должно начинаться с новой страницы с указанием слова «ПРИЛОЖЕНИЕ» и иметь заголовок. Приложения помещают после списка использованных источников и учитываются в общем объеме работы.

2 ТРЕБОВАНИЯ К СОДЕРЖАНИЮ И ОФОРМЛЕНИЮ КУРСОВОЙ РАБОТЫ

2.1 Требования к содержанию курсовой работы

К курсовой работе предъявляются следующие требования:

- информативность изложения;

- объективность, неискаженное фиксирование всех положений первичного текста;

- точность в передаче информации;

- полнота отображения основных элементов содержания;

- доступность восприятия текста как по содержанию, так и по форме;

- соблюдение единого стиля;

- корректность в оценке материала;

- правильность и точность произведенных расчетов;

- изложение материала в логической последовательности;

- использование точного, литературного языка.

Содержание курсовой работы должно полностью соответствовать её теме и заданию.

Курсовая работа должна быть выдержана в стиле письменной научной речи, который обладает некоторыми характерными особенностями. Необходимо использовать конструкции, исключающие употребление местоимения первого лица единственного и множественного числа, местоимения второго лица единственного числа. Предполагается использовать:

• неопределенно-личные предложения (например: «Вначале определим объем затрат, а затем структуру себестоимости…»);

• формы изложения от третьего лица (например: «Известный экономист Е. Гайдар полагает...»);

• предложения со страдательным залогом (например: «Разработана методика расчета...»).

В научном тексте не следует использовать разговорную лексику, нужно использовать терминологические названия.

Важнейшим средством выражения смысловой законченности, целостности и связности научного текста является использование специальных слов и словосочетаний: вначале; прежде всего; затем; во-первых, во-вторых; значит; итак; прежде чем перейти к ..., обратимся к ...; рассмотрим; остановимся на ...; рассмотрев..., перейдем к ...; необходимо остановиться на ...; необходимо рассмотреть ...; однако; между тем ...; в то время как ..; тем не менее; следовательно; поэтому; благодаря этому; сообразно с этим; вследствие этого; отсюда следует, что...; конечно; разумеется; действительно; видимо; надо полагать; возможно; вероятно; по сообщению; по сведениям ...; по мнению...; по данным ...; итак; таким образом; значит; в заключение отметим; все сказанное позволяет сделать вывод; подведя итог, следует сказать; в соответствии с...; в результате; в отличие от ...; наряду с...; в связи с ...; в следствие; приведем результаты; как показал анализ; на основании полученных данных...

Главы основной части работы должны иметь логическую взаимосвязь. Логически построенная работа не содержит материала, который может быть изъят из нее без нарушения стройности.

В конце каждого параграфа следует формулировать выводы. Выводы должны логически завершать проведенные рассуждения, быть краткими, конкретными и вытекать из изложенного материала.

2.2 Требования к оформлению курсовой работы

Курсовой проект (работа) оформляется на одной стороне листа формата А4 (297 х 210), используются принятые на практике унифицированные методы оформления. Размер левого поля 30 мм, правого 10 мм, верхнего - 20 мм, нижнего - 20 мм. Шрифт - Times New Roman, размер - 14, межстрочный интервал - 1,5. Фразы, начинающиеся с новой строки, печатаются с абзацным отступом (1,25 см). Выравнивание в тексте по ширине листа.

Объем курсового проекта (работы) (без списка литературы и приложений) должен составлять не менее 40 страниц машинописного текста.

Рекомендуется следующая структура курсового проекта (работы):

- титульный лист;

- содержание;

- введение;

- основная часть (четыре главы);

- заключение;

- список литературы (или список использованных источников);

- приложения.

Оформление титульного листа производится в соответствии с принятой формой (см. Приложение 3).

«СОДЕРЖАНИЕ», «ВВЕДЕНИЕ», «НАИМЕНОВАНИЕ ГЛАВ», «ЗАКЛЮЧЕНИЕ», «СПИСОК ЛИТЕРАТУРЫ», «ПРИЛОЖЕНИЯ» служат заголовками структурных элементов работы, пишутся заглавными буквами по центру страницы шрифт кегль 14. Перенос слов недопустим!

Содержание должно включать все разделы и подразделы работы с указанием страниц начала каждого раздела и подраздела. Рекомендуется оформлять содержание в форме невидимой таблицы.

ВНИМАНИЕ! В содержании перед такими структурными элементами как «ВВЕДЕНИЕ», «ЗАКЛЮЧЕНИЕ», «СПИСОК ЛИТЕРАТУРЫ» или «СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ», «ПРИЛОЖЕНИЯ» номер не проставляется!

Текст проекта (работы) подразделяют на главы (разделы) и параграфы (подразделы). Главы должны иметь порядковые номера, обозначаемые арабской цифрой. Параграфы должны иметь нумерацию в пределах каждой главы. Номер параграфа состоит из двух цифр: номера главы и номера параграфа, разделенных точкой. Например: «2.1» (первый параграф второй главы). После номера параграфа точка не ставится.

Названия глав, параграфов и пунктов не должны совпадать ни друг с другом, ни с названием темы проекта (работы)! Названия всех глав, параграфов и пунктов строятся содержательно, отражая раскрываемые в них идеи. Их назначение - направлять внимание на конкретную идею, конкретный материал.

Переносы слов в заголовках глав, параграфов и пунктов не допускаются. Точка в конце заголовка не ставится. Если заголовок состоит из двух предложений, их разделяют точкой. Подчеркивание заголовков не допускается. Расстояние между заголовками главы и последующим текстом 2 пробела. Каждая глава печатается заглавными буквами, полужирным, шрифт кегль 14. Каждая глава начинается с нового листа.

Название каждого подраздела печатается шрифтом кегль 14 полужирным с заглавной буквы. Расстояние между подразделом и текстом один интервал. Название каждой главы и подраздела выделять полужирным шрифтом. Каждая новая глава начинается с новой страницы. Это же правило относится к другим основным структурным частям работы: введению, заключению, списку литературы (списку использованных источников), приложениям. Главы (1) и подразделы (1.1) и подпункты (1.1.1) располагаются последовательно друг за другом.

Законченная мысль должна выделяться в самостоятельный абзац.

Если в тексте применяются сокращения слов, за исключением общепринятых, то в приложении приводится расшифровка этих сокращений. В приложения целесообразно выносить и вспомогательные материалы, содержащие исходные данные, а также табличную и графическую информацию объемом более одной страницы.

Перечисления. Перечисления могут оформляться, как нумерованным, так и маркированным списком. Списки могут быть одно- или многоуровневыми.

Например:

Применяется следующая номенклатура основных калькуляционных статей:

1) сырье и материалы;

2) топливо и энергия на технологические цели;

3) расходы на содержание и эксплуатацию оборудования;

4) потери от брака;

5) финансовые денежные потоки.

Или:

Применяется следующая номенклатура основных калькуляционных статей:

- сырье и материалы;

- топливо и энергия на технологические цели;

- расходы на содержание и эксплуатацию оборудования;

- потери от брака.

Или:

-

Сырье и материалы.

-

Топливо и энергия на технологические цели.

-

Расходы на содержание и эксплуатацию оборудования.

-

Потери от брака.

Нумерация страниц. Все страницы дипломной работы обязательно должны быть пронумерованы. Нумерация листов должна быть сквозной. Номер листа проставляется арабскими цифрами в центре верхней части листа без точки. Нумерация листов начинается с «ВВЕДЕНИЯ» и заканчивается последним листом. На титульном листе номер страницы не проставляется, но в общем количестве листов учитывается!

Требования к изложению текста. Текст должен быть кратким, четким, не должен допускать различных толкований. Следует применять установленные стандартами термины, обозначения и определения, а при отсутствии стандартов - общепринятые в научно-экономической литературе.

Сокращения слов в тексте или подрисуночных надписях не допускаются. Исключения составляют сокращения, установленные правилами русской орфографии и пунктуации, а также соответствующие государственным стандартам, содержащим перечень сокращенных слов.

В тексте нельзя употреблять математические знаки, а так же знаки № (номер) и %(процент) без цифр. Следует писать словами «меньше или равно» вместо (), «не равно» вместо () и т.п.

Числа с размерностью нужно писать цифрами, а без размерности - словами. Например: (2 метра), (два).

Условные буквенные обозначения величин, а также условные графические обозначения должны соответствовать уставленным государственным стандартом. Единицы измерения физических величин должны приводиться в единицах системы измерения.

Оформление таблиц. Таблицы применяют для лучшей наглядности и удобства сравнения показателей. Название таблицы должно отражать ее содержание, быть точным, кратким. Таблицы в тексте дипломной работы помещаются по ходу изложения материала после ссылки на них. Ссылка оформляется следующим образом: (см. таблицу 1).

По содержанию таблицы могут быть аналитические и неаналитические. Аналитические таблицы являются результатом обработки и анализа числовых показателей. Как правило, после таких таблиц делается обобщение в качестве нового (выводного) знания, которое вводится в текст со словами: анализ таблицы позволяет сделать вывод, что...; из таблицы видно, что...; анализ таблицы позволяет заключить, что... и т. п. Часто такие таблицы дают возможность выявить и сформулировать определенные закономерности.

В неаналитических таблицах помещаются, как правило, статистические данные, необходимые лишь для информации или констатации фактов.

При построении таблиц необходимо руководствоваться общими правилами:

-

Таблица выполняется через одинарный межстрочный интервал в текстовых редакторах без отступа шрифтом «Times New Roman Cyr», кегль 14 (допускается кегль 12).

-

Слово «Таблица» помещается вверху над таблицей слева, указывается номер таблицы (проставляется арабской цифрой без знака «№» без абзацного отступа), а затем через дефис приводится название таблицы. (смотри рисунок 1)

-

В каждой таблице следует указывать единицы измерения показателей и период времени, к которому относятся данные. Если единица измерения в таблице является общей для всех числовых табличных данных, то ее приводят в заголовке таблицы после названия.

-

Название таблицы выполняется через одинарный межстрочный интервал в текстовых редакторах, без красной строки, шрифтом «Times New Roman Cyr», кегль 14.

-

Заголовки и подзаголовки граф (см. рисунок 1) содержат названия показателей в именительном падеже, единственном числе (без сокращения слов), их единицы измерения. Последние могут указываться как в заголовке соответствующей графы, так и в заголовке таблицы или над таблицей, если все ее показатели выражены в одних и тех же единицах измерения. Разделять заголовки и подзаголовки боковика и граф диагональными линиями не допускается.

-

Заголовки строк в таблице выполняются через одинарный межстрочный интервал в текстовых редакторах, без красной строки, шрифтом «Times New Roman Cyr», кегль 14, 12. Заголовки граф и строк таблицы следует писать с прописной буквы, а подзаголовки граф - со строчной буквы, если они составляют одно предложение с заголовком, или с прописной буквы, если они имеют самостоятельное значение. В конце заголовков и подзаголовков таблиц точки не ставят.

Таблица 1 - Смета капитальных затрат

З

Головкааголовки глав

Подзаголовки глав

Строки(горизонтальные ряды)

Боковик (графа для Графы (колонки)

заголовка)

Рисунок 1 - Шаблон оформления таблиц

-

Итоговая строка завершает таблицу и располагается в конце таблицы.

8. Числовые данные записываются с одинаковой степенью точности в пределах каждой графы на уровне последней строки показателя; при этом обязательно разряды располагать под разрядами; целая часть отделяется от дробной запятой, а не точкой. В таблице не должно быть ни одной пустой клетки: если данные равны 0 - «0», если данные существуют, но не внесены в сборник - «…», если данные не существуют - «-». Если значение не равно нулю, но первая значащая цифра появится после принятой степени точности, то делается запись 0,0 (при степени точности 0,1).

9. Если таблица заимствована из литературных источников, то обязательна ссылка на источник данных. Ссылка помещается сразу после таблицы; в тексте данные ссылки имеют нумерацию, общую со ссылками на рисунки.

-

Сноски внутри таблицы обозначаются только «*».

-

Нумерация таблиц является сквозной относительно всей работы.

-

При переносе таблицы на другую страницу названия ее граф следует повторить или повторить их порядковую нумерацию и над ней поместить слова «Продолжение таблицы 2» или «Окончание таблицы 2». При переносе части таблицы на ту же или другие страницы название помещают только над первой частью таблицы.

Пример переноса таблицы:

Таблица 1 - Изменение величины и структуры денежных расходов домохозяйств Пермского края в 2008-2011гг.*

Расходы в семейных бюджетах

2008 г.

2009 г.

2010 г.

2011 г.

Всего, млн. руб.

69743,0

97804,9

126322,3

157336,3

темп роста в % к предшествующему году

141,0

140,2

129,2

124,6

Покупка товаров и оплата услуг, млн. руб.

51745,5

70113,2

89362,1

109443,8

удельный вес в денежных доходах, %

62,6

63,1

63,8

64,1

покупка товаров, млн. руб.

42031,8

56664,4

71652,5

87287,8

удельный вес в денежных доходах, %

50,9

50,9

51,2

51,1

оплата услуг, млн. руб.

9713,7

13448,8

17709,6

22156,0

Н овая страница

овая страница

Продолжение таблицы 1.1

Расходы в семейных бюджетах

2008 г.

2009 г.

2010 г.

2011 г.

удельный вес в денежных доходах, %

11,8

12,1

12,7

12,9

темп роста в % к предшествующему году

148,6

138,5

131,7

125,1

Обязательные платежи и разные взносы, млн. руб.

5256,5

7048,8

9089,9

10166,9

удельный вес в денежных доходах, %

6,4

6,3

6,5

5,9

темп роста, в % к предшествующему году

164,8

134,1

129,0

111,8

Новая страница

Окончание таблицы 1.1

Расходы в семейных бюджетах

2008 г.

2009 г.

2010 г.

2011 г.

Прирост вкладов, облигаций и др. ценных бумаг, млн. руб.

9341,7

17072,3

23924,1

32124,6

удельный вес в денежных доходах, %

11,3

17,5

18,9

18,8

темп роста в % к предшествующему году

226,0

182,8

140,1

134,3

Приобретение валюты, млн. руб.

3399,3

3570,6

3946,2

5601,1

удельный вес в денежных доходах, %

4,1

3,2

2,8

4,0

темп роста в % к предшествующему году

117,6

105,0

110,5

141,9

Прирост денег на руках у населения, млн. руб.

12912,5

13396,4

13704,5

13539,1

удельный вес в денежных доходах, %

15,6

12,0

9,8

7,9

темп роста в % к предшествующему году

152,4

103,7

102,3

98,8

*Составлена по данным Госкомстата по Пермскому краю.

Таблицы каждого приложения обозначают отдельной нумерацией арабскими цифрами с добавлением перед цифрой обозначения приложения, если в документе одна таблица, она должна быть обозначена «Таблица 1».

Таблицы слева, справа и снизу, как правило, ограничивают линиями. Горизонтальные и вертикальные линии, разграничивающие строки таблицы, допускается не проводить, если их отсутствие не затрудняет пользование таблицей. Головка таблицы должна быть отделена линией от остальной части таблицы.

Заголовки граф, как правило, записывают параллельно строкам таблицы. При необходимости допускается перпендикулярное расположение заголовков граф.

Допускается помещать таблицу вдоль длинной стороны листа дипломной работы.

Если строки или графы таблицы выходят за формат страницы, ее делят на части, помещая одну часть под другой или рядом, при этом в каждой части таблицы повторяют ее головку и боковик. При делении таблицы на части допускается ее головку или боковик заменять соответственно номером граф и строк. При этом нумеруют арабскими цифрами графы и (или) строки первой части таблицы.

Общие правила представления формул. Формулы располагают отдельными строками в центре листа или внутри текстовых строк. В тексте рекомендуется помещать формулы короткие, простые, не имеющие самостоятельного значения.

Наиболее важные, а также длинные или громоздкие формулы, содержащие знаки суммирования, произведения, дифференцирования, интегрирования, располагают на отдельных строках.

В работах применяется их сквозная нумерация через всю работу.

Формулы обозначаются арабскими цифрами в круглых скобках у правого края страницы.

Например:

Y = a+bx

(1)

Если представлена система формул, она объединяется фигурной скобкой слева.

При ссылках на какую-либо формулу в тексте ее номер ставят точно в той же графической форме, что и после формулы, то есть арабскими цифрами в круглых скобках. Например: «в формуле (3)...»; «из уравнения (5) вытекает...».

Формула включается в предложение как равноправный элемент, поэтому в конце формул и в тексте перед ними знаки препинания ставят в соответствии с правилами пунктуации.

Двоеточие перед формулой ставят лишь в тех случаях, когда оно необходимо по правилам пунктуации:

а) в тексте перед формулой содержится обобщающее слово;

б) этого требует построение текста, предшествующего формуле.

Формулы, следующие одна за другой и не разделенные текстом, отделяют запятой или точкой с запятой. Эти знаки препинания помещают непосредственно за формулой.

Представление отдельных видов иллюстративного материала.

В дипломной работе используется иллюстративный материал в виде графических изображений. Графические изображения представляют собой условные изображения числовых величин и их соотношений посредством линий, геометрических фигур, рисунков, схем. Графический способ облегчает рассмотрение данных, делает их наглядными и выразительными. На графическом изображении сразу видны пределы изменения показателя, сравнительная скорость изменения разных показателей, частота их изменения.

Кроме геометрического образа, графическое изображение содержит ряд вспомогательных элементов: общий заголовок изображения, словесные пояснения условных знаков, оси координат и числовые данные, дополняющие или уточняющие величину показателя.

Рассмотрим некоторые виды графических изображений.

Диаграмма - один из способов графического изображения зависимости между величинами. Диаграммы составляются для наглядного изображения и анализа массовых данных. Диаграммы бывают разных видов: линейные, радиальные, точечные, плоскостные, объемные, фигурные. Вид диаграммы зависит от вида представляемых данных и задачи ее построения.

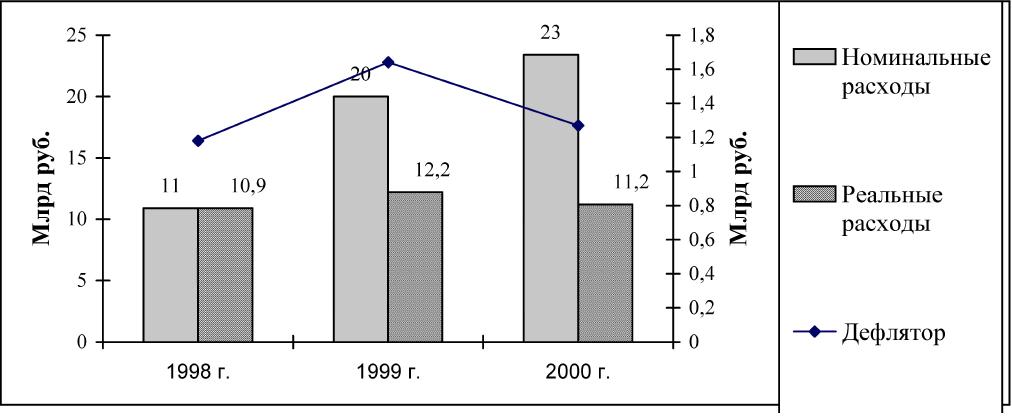

Среди диаграмм по частоте использования выделяются столбиковые диаграммы, представляющие показатели в виде столбика, высота которого соответствует значению показателя (см. рисунок 2).

Рисунок 2 - Денежные заработки (средние) работников-мужчин, работающих в течение всего года в режиме полного рабочего времени,

1996 г.- 2000 г.

Часто на столбиковой диаграмме при сравнении показателей по группам, совокупностям показываются относительные величины, одно из значений которых принимается за 100%.

График - это изображение, передающее (обычно с помощью условных обозначений и без соблюдения масштаба) основную идею явления или процесса и показывающее взаимосвязь главных элементов.

Оси абсцисс и ординат графика вычерчиваются сплошными линиями. В некоторых случаях графики снабжаются координатной сеткой, соответствующей масштабу шкал по осям абсцисс и ординат. Числовые значения масштаба шкал осей координат пишут за пределами графика (левее оси ординат и ниже оси абсцисс). Следует избегать дробных значений масштабных делений по осям координат.

На осях координат должны быть указаны условные обозначения отложенной величины и ее размерность в принятых сокращениях. На графике следует использовать только принятые в тексте условные буквенные обозначения. Надписи, относящиеся к кривым и точкам, помещают на график только в тех случаях, когда их немного и они являются краткими. Многословные надписи заменяют цифрами, а расшифровку приводят в легенде графика. Так же поступают со сложными буквенными обозначениями и размерностями, которые не укладываются на линии численных значений по осям координат.

Если кривая, изображенная на графике, занимает небольшое пространство, то числовые деления на осях координат следует начинать не с нуля, а ограничивать теми значениями, в пределах которых рассматривается данная функциональная зависимость.

Пример оформления графика представлен на рисунке 3.

Рисунок 3 - Динамика периода оборачиваемости оборотных активов

При построении графических изображений следует руководствоваться следующими правилами:

-

Все иллюстрации в дипломной работе должны быть пронумерованы и снабжены названиями.

-

Слово «Рисунок» пишется полностью, затем арабской цифрой указывается порядковый номер рисунка, после чего приводится название рисунка.

-

Название помещается под рисунком по центру.

-

Ссылки на иллюстрации не следует оформлять как самостоятельные фразы, в которых лишь повторяется их название. Если речь идет о вопросе, связанном с иллюстрацией, в тексте помещают ссылку, либо в виде заключенного в круглые скобки выражения, например (см. рисунок 3), либо в виде специального оборота, например: как показано на рисунке 3.

-

Нумерация рисунков является сквозной для всего текста дипломной работы.

-

Если рисунок заимствован из какого-либо источника, то необходима ссылка на этот источник. Данная ссылка помещается сразу после названия рисунка и имеет общую со ссылками на таблицы нумерацию.

Объемные иллюстративные материалы могут быть вынесены в приложения.

Оформление ссылок. На все приводимые литературные источники должны быть ссылки в работе с указанием в квадратных скобках номера источника в списке литературы.

Например:

Знание логики процесса мотивации не дает существенных преимуществ в управлении этим процессом. Можно указать на несколько факторов, которые усложняют и делают неясным процесс практического развертывания мотивации. Важным фактором является не очевидность мотивов. Можно предполагать, догадываться по поводу того, какие мотивы действуют, но в явном виде их "вычленить" невозможно. [2].

В случае использования цитат или цифровых данных, заимствованных из литературы, обязательно должна приводиться ссылка на источник в конце цитаты ставится номер источника (в квадратных скобках) согласно списку использованной литературы.

3 ПОРЯДОК СОЗДАНИЯ ПРЕЗЕНТАЦИИ И ЗАЩИТЫ КУРСОВОЙ РАБОТЫ

Процедура защиты курсовых работ является публичной, то есть предусматривает участие комиссии из нескольких преподавателей и присутствие других студентов.

Руководитель курсовой работы зачитывает отзыв о качестве представленной работы и свои замечания.

Защищающий курсовую работу должен выступить с докладом, сопровождаемым презентацией, в которой должны быть указаны актуальность темы, цели, задачи и краткое содержание работы, выводы и обобщения, полученные в результате проделанной работы; сформулированы предложения по улучшению экономического положения, по совершенствованию бухгалтерского учета объекта исследования; озвучена сумма рассчитанного экономического эффекта. Доклад не должен содержать расширенную характеристику объекта исследования, а также всех видов проделанной работы. Время доклада ограничено - не более 10 минут.

В конце защиты студент должен полно и грамотно ответить на вопросы и замечания по работе, возникшие у руководителя курсовой работы и у членов комиссии.

Отметку по результатам защиты выставляет комиссия.

Компьютерная презентация позволяет использовать ее студенту как легальную шпаргалку, а члену комиссии позволяет одновременно изучать курсовую работу и контролировать выступление студента. Поэтому желательно сопровождать выступление презентацией с использованием 12 - 16 слайдов:

1 слайд - тема курсовой работы и автор;

1 слайд - актуальность темы;

1 слайд - цели и задачи курсовой работы;

3-4 слайда - основные моменты теоретического материала по дисциплине «Экономика организации»;

3-4 слайда - основные моменты теоретического материала по дисциплине «Менеджмент»;

2-3 слайда - практическая часть по третьей главе;

2-3 слайда - таблицы, рисунки к четвертой главе;

1 слайд - выводы и рекомендации.

Основными принципами при составлении компьютерной презентации являются: лаконичность, ясность, уместность, сдержанность, наглядность, запоминаемость (разумное использование ярких эффектов).

Необходимо начать компьютерную презентацию с заголовочного слайда и завершить итоговым слайдом (конец презентации). В 1 слайде приводится название курсовой работы, фамилия, имя, отчество ее автора.

Основное требование - каждый слайд должен иметь заголовок.

При подготовке презентации можно использовать имеющиеся в программе шаблоны. При разработке оформления следует использовать единый дизайн слайдов. Не следует увлекаться яркими шаблонами, информация на слайде должна быть контрастна фону, а фон не должен затенять содержимое слайда, если яркость проецирующего оборудования будет недостаточным. Рекомендуется подбирать два-три различных фоновых оформления презентации для того, чтобы иметь возможность варьировать фон при плохой проекции.

Не рекомендуется в процессе защиты использовать эффекты анимации. Настройка анимации, при которой происходит появление текста по буквам или словам, может вызвать негативную реакцию со стороны членов комиссии, которые одновременно должны выполнять три различных дела: слушать выступление, бегло изучать текст работы и вникать в тонкости визуального преподнесения материала исследования. Визуальное восприятие слайда презентации занимает от 2 до 5 секунд, в то время как продолжительность некоторых видов анимации может превышать 20 секунд. Исключение составляет ситуация, когда динамическая анимация эффективна, например, когда в процессе выступления происходит логическая трансформация существующей структуры в новую структуру, предлагаемую студентом.

Презентация призвана облегчить проведение защиту курсовой работы, но она не должна ее заменить. Если студент только читает текст слайдов, то это сигнал комиссии, что он может не ориентироваться в содержании курсовой работы. По каждому слайду можно подготовить заметки. Можно распечатать их и использовать при подготовке. Можно распечатать некоторые ключевые слайды в качестве раздаточного материала. Для управления презентацией следует использовать клавиатуру или пульт управления. Это может потребоваться не только при защите, но и при ответе на вопросы, когда члены комиссии попросят вернуться к определенному слайду.

Секреты создания удачной презентации:

-

Для передачи данных используйте короткие слова и предложения

-

Наглядность - используйте диаграммы, графики, рисунки, фото

-

Презентация - графическое отображение вашего доклада

-

Если вы показываете сравнительные характеристики, то показывайте оба варианта в одном формате

-

Соблюдайте единый стиль оформления, избегайте сложные анимации

-

Все заголовки, таблицы и текст должны быть хорошо читаемыми

-

Цветовое оформление не должно быть перенасыщенным, не более 3 цветов: один для фона, один для заголовка, один для текста

-

Структура презентации должна быть простой, не путаться в переходах и гиперссылках

-

Обязательны выводы и заключения

-

Последний слайд - вежливый слайд: тема или «благодарю за внимание»

4 РАСЧЕТ ТЕХНОЛОГИЧЕСКОЙ СЕБЕСТОИМОСТИ

ИЗДЕЛИЯ (В КОЛИЧЕСТВЕ N ШТУК)

При выполнении данного варианта курсовой работы студент должен изложить теоретический материал по составу и структуре затрат, включаемых в себестоимость продукции, и показать умение рассчитывать технологическую себестоимость проектируемого изделия.

Технологическая себестоимость представляет собой совокупность затрат, связанных с выполнением основного технологического процесса.

-

Рассчитаем технологическую себестоимость по формуле 4.1:

ТС = СМ + ПКИ + ЗПо + ЗПд + СВ + РО +Э

(4.1)

где: СМ - стоимость сырья и материалов, необходимых для изготовления проектируемого изделия, с учетом транспортно-заготовительных расходов на них;

ПКИ - стоимость покупных комплектующих изделий, необходимых для изготовления данного изделия, с учетом транспортно-заготовительных расходов на них;

ЗПо - заработная плата основная основных производственных рабочих;

ЗПд - заработная плата дополнительная этих же рабочих;

СВ - страховые взносы;

РО - расходы на содержание и эксплуатацию оборудования, предусмотренного технологическим процессом;

Э - расход электроэнергии на технологические нужды.

Таблица 4.2 - Смета 1. Затраты на материалы

Наименование

материалов

Единица измерения

Количество

Цена за единицу измерения,

руб.

Стоимость, руб.

Итого

-

Расчет стоимости материалов производится по формуле 4.2:

n

СМ= ∑ mi*Цi*(1+% ТЗРм/100%) *N ,

i=1

(4.2)

где: mi - норма расхода i - го материала на единицу продукции;

Цi- оптовая цена i - го материала, руб.;

% ТЗРм - процент транспортно-заготовительных расходов на материалы на предприятии в среднем 4%;

N - количество проектируемых изделий.

Оптовые цены определяются по прайс - листам поставщиков предприятия.

Таблица 4.3 - Смета 2. Затраты на покупные комплектующие изделия (ПКИ)

Наименование изделия

Тип

Количество, шт.

Цена за штуку, руб.

Стоимость руб.

Итого

-

Расчет стоимости комплектующих производится по формуле 4.3:

ПКИ = ∑ nj*Цj * (1+% ТЗРи / 100%) * N,

(4.3)

где: nj - норма расхода j-го комплектующего изделия;

Цj- оптовая цена j-го комплектующего изделия.

%ТЗРм - процент транспортно-заготовительных расходов на комплектующие предприятия.

Таблица 4.4 - Расчет суммарной сдельной расценки

Виды работ

Разряд

Норма времени, час

Часовая тарифная ставка, руб.

Расценка сдельная, руб.

Итого

х

х

х

4. Рассчитаем основную заработную плату сдельную и премии по формуле 4.4:

Зо = ∑Рсд. * (1+%П/100%) * N,

(4.4)

с учетом территориального коэффициента по формуле 4.5

Зо = З + З*0,15

(4.5)

где: ∑Рсд. - суммарная сдельная расценка, руб.;

%П - процент премии за соответствующее качество изделий в размере 20%.

К территории - территориальный коэффициент (Уральский) = 0,15

Нормы времени (tшTi) определяются по техпроцессу; часовые тарифные ставки (ТCTi) - по тарифной сетке.

-

Рассчитаем дополнительную заработную плату по формуле 4.6:

Зд = Зо * %ЗПд/100%,

(4.6)

где: % ЗПд - процент заработной платы дополнительной 10-20%.

-

Рассчитаем страховые взносы по формуле 4.7:

СВ = (Зо +Зд) * %СВ / 100% ,

(4.7)

где: %СВ = 30,2 %.

-

Расчет расходов на содержание и эксплуатацию оборудования проводится только по тому оборудованию, которое указано в технологическом процессе.

Таблица 4.5 - Расчет амортизационных отчислений на восстановление ОФ (оборудования, приборов и инструмента)

Наименование оборудования

Стоимость, руб.

Срок службы, ч.

Износ на 1 час работы, руб., И

Время работы, ч.

Износ за время работы, руб.

Итого

-

-

-

-

Расчет амортизационных отчислений в зависимости от количества изготавливаемых изделий рассчитывается по формуле 4.8:

А = tшTТг * И * N,

(4.8)

8. Определим объем потребляемой электроэнергии таблица 4.6 и ее стоимость по формуле 4.9.

Таблица 4.6 - Расчет потребляемой электроэнергии (Э)

Наименование оборудования

Потребляемая мощность, кВт

Время работы, час

Потребляемая электроэнергия, кВт*ч

Итого

-

-

∑ кВт*ч

Э = стоимость 1кВт*∑ кВт.

(4.9)

Таблица 4.7 - Калькуляция технологической себестоимости изделия в количестве N штук

Статьи затрат

Затраты, руб., ЗТ

Удельный вес, %

-

Стоимость материалов

-

Стоимость покупных комплектующих изделий

-

Основная заработная плата

-

Дополнительная заработная плата

-

Страховые взносы

-

Расходы на содержание, эксплуатацию оборудования и износ инструмента

-

Электроэнергия

Технологическая себестоимость

100

Таким образом, технологическая себестоимость одного изделия составит:

С = ЗТ/N

(4.10)

где: ЗТ - затраты.

Для наглядности структуру себестоимости 1 изделия рекомендуется представить в виде круговой диаграммы.

По произведенным расчетам необходимо сделать вывод о трудоемкости, материальности, энергоемкости и т.д. проектируемого изделия и о целесообразности его внедрения.

Исходные данные для выполнения данного варианта курсовой работы представлены в таблице 4.8.

Таблица 4.8 Исходные данные для выполнения расчетов технологической себестоимости изделия

Наименование материалов и комплектующих

Вариант

1

2

3

4

5

6

7

8

Материалы:

Припой, гр

10

12

15

15

18

18

20

20

Спирт технический

(для промывки), мл

20

20

25

25

30

30

35

35

Канифоль, гр

2

3

5

6

6

6

8

8

Комплектующие детали:

Печатная плата, шт.

1

1

2

2

3

3

3

3

Микросхема, шт.

1

2

4

4

7

7

7

7

Конденсатор, шт.

4

2

2

5

6

7

4

5

Резистор, шт.

3

3

2

4

4

4

5

5

Светодиод, шт.

1

3

3

2

2

3

3

3

Тиристор, шт.

3

7

7

10

10

12

12

12

Корпус, шт.

1

1

1

1

1

1

1

1

Часовая тарифная ставка 3 разряда, руб.

55

-

55

-

55

-

55

-

Часовая тарифная ставка 4 разряда, руб.

-

60

-

60

-

60

-

60

Норма времени на монтаж, час

0,5

0,5

1

1

1,5

1,5

3

3,5

Норма времени на регулировку, час

1

1

1,5

1,5

2

2

2,5

2,5

Стоимость паяльной станции, тыс. руб.

10

10

-

12

15

-

17

-

Срок службы паяльной станции, час

1960

1960

-

1960

2000

-

2500

-

Мощность паяльной станции, Вт

220

220

-

220

250

-

250

-

Паяльник, руб.

-

-

70

-

-

90

-

105

Мощность паяльника, Вт

-

-

40

-

-

40

-

40

Количество изделий, шт.

100

100

100

50

50

50

1

1

Цены на оборудование можно найти, используя Интернет - ресурсы, или материалы практики по профилю специальности.

5 РАСЧЕТ ПОКАЗАТЕЛЕЙ И ЭКОНОМИЧЕСКОЙ ЦЕЛЕСООБРАЗНОСТИ СОЗДАНИЯ И ВНЕДРЕНИЯ ЛОКАЛЬНОЙ ВЫЧИСЛИТЕЛЬНОЙ СЕТИ

При выборе данного варианта студент должен показать умения рассчитывать технико-экономические показатели производственно - хозяйственной деятельности предприятия, умение определять экономическую эффективность от внедрения организационно-технических мероприятий.

Для принятия решения о целесообразности создания сети на предприятии необходима предварительная оценка трудовых, материальных и финансовых затрат на ее разработку, а так же прибыли, срока окупаемости и экономической эффективности создания сети.

В данной методических указаниях предлагаются оформление и методика расчета экономического раздела дипломного проекта (работы) по созданию локальной вычислительной сети (ЛВС)

5.1 Расчет затрат на создание сети

Для принятия решения о целесообразности создания сети на предприятии необходима предварительная оценка трудовых, материальных и финансовых затрат на ее разработку, а так же прибыли, срока окупаемости и экономической эффективности создания сети.

Затраты на создание сети складываются из расходов на оплату машинного времени при отладке настроек сети и на оплату труда разработчика.

Зобщ = Зпр + Змаш, (чел/час)

(5.1)

где: Зобщ - общие затраты на создание,

Зпр - затраты на оплату труда разработчика,

Змаш - расходы по оплате машинного времени.

Расходы на оплату труда разработчика определяются путем умножения трудоемкости настройки сети на среднечасовую оплату труда разработчика.

Зпр = ЗПсрч * Тобщ * К (чел/час)

(5.2)

где: Зпр - расходы по оплате труда разработчика,

ЗПсрч - среднечасовая заработная плата разработчика,

Тобщ - трудоемкость отладки,

К - коэффициент, учитывающий страховые взносы дополнительную заработную плату, поясной коэффициент и т.д.

Тобщ = t1 + t2 + t3 + t4 + t5 + t6 (чел/час)

(5.3)

где: t1 - затраты труда на подготовку описания задачи,

t2 - затраты труда на исследование решения задачи,

t3 - затраты на исследование сетевой архитектуры,

t4 - затраты труда на настройку,

t5 - затраты труда на отладку,

t6 - затраты труда на подготовку документации.

Затраты труда на подготовку описания задачи (t1) точной оценке не поддаются, так как это связано с творческим характером работы (количество дней на подготовку * 8 часов).

Все остальные виды затрат труда можно выразить через условное число кленов сети.

Укс = У * Ксл * (1 + Ккор) (чел/час)

(5.4)

где: Укс - условное число клиентов сети,

У - предполагаемое число клиентов сети,

Ксл - коэффициент сложности сетевой архитектуры (Ксл = 1,25-2,0),

Ккор - коэффициент коррекции сетевой архитектуры в ходе разработки (Ккор = 0,05-1,0).

Затраты труда на исследование решения задачи (t2):

t2 = Укс * Куз/ (5…10) * К (чел/час)

(5.5)

где: Куз - коэффициент увеличения затрат труда, вследствие недостаточно точного описания задачи, последующих уточнений и дополнений (Куз = 1,2…1,5)

К = коэффициент, учитывающий квалификацию разработчика в зависимости от стажа работы:

Для работающих:

-

до 2-х лет

0,8

до 3-х лет

1

до 5-и лет

1,1…1,2

до 7-и лет

1,3…1,4

свыше 7 лет

1,5…1,6

(5…10) среднее количество клиентов сети, подлежащих настройке в один час.

Затраты труда на исследование сетевой архитектуры (t3):

t3 = Укс / (3…5) * К, (чел/час)

(5.6)

Затраты труда на настройку сети (t4) вычисляются также:

t4 = t3

(5.7)

Затраты труда на отделку (t5) рассчитываются по формуле:

t5 = (Укс / (1…3) * К) * 1,5, (чел/час)

(5.8)

Затраты на подготовку документации (t6):

t6 = t6+ t62

(5.9)

где: t61 - затраты труда на подготовку документации в рукописи,

t62 - затраты на оформление документации.

t61 = Укс / (15…20) * К, (чел/час)

(5.10)

t62 = 0,75 * t61, (чел/час)

(5.11)

5.2 Расчет среднечасовой оплаты труда разработчика

ЗПсрч = ОК / Др * Дпр (руб/час)

(5.12)

где: ОК - оклад разработчика,

Др - среднемесячное число рабочих дней (21 день),

Дпр - продолжительность рабочего дня (8 часов).

Итак, расходы на оплату труда разработчика:

ЗП = ЗПсрч * Тобщ * Ур * Доп = ЗПрсч * Тобщ * 1,15 * 1,08

(5.13)

где: Ур - уральский коэффициент, 15%

Доп - доплаты за вредные условия труда, 8%

СВ = ЗП * 0,302

(5.14)

где: СВ - страховые взносы, 30,2%

Расходы по оплате машинного времени при отладке программного продукта определяются как произведение стоимости 1 часа машинного времени на трудозатраты по отладке:

Змаш = Тот * Счм

(5.15)

где: Счм - стоимость 1 часа машинного времени,

Тот - время отладки программы.

Общие затраты на создание программного продукта составят:

Зобщ = Зпр + СВ + Змаш

(5.16)

5.3 Расчет затрат на организацию и обслуживание локальной

компьютерной сети

Таблица 5.2- Смета затрат на оборудование

Наименование оргтехники

Количество шт.

Цена за ед., руб.

Сумма, руб.

1.

.

.

.

Итого:

Таблица 5.2 - Расчет стоимости услуг

Наименование

Количество

Цена за ед.

Сумма, руб.

1.

.

.

.

.

Итого:

Таблица 5.3- Структура затрат на создание и внедрение сети

Вид затрат

Сумма, руб.

Удельный вес %

1.

.

.

.

Итого:

5.4 Оценка экономического эффекта от внедрения проекта

Рассчитаем чистую экономию фондов оплаты труда после внедрения проекта по формуле:

Эфот2 = Эфот - Зфот,

(5.17)

где: Эфот - годовая экономия фондов оплаты труда,

Зфот - затраты на заработную плату обслуживающему персоналу.

Годовая экономия от внедрения проекта определяется по формуле:

Эфот = N * Н

(5.18)

где: N - количество станций, подключенных к сети,

Н - экономия фондов при подключении одной станции.

Ежегодная экономия фондов при подключении одной рабочей станции определяется по формуле:

(5.19)

где: Х - число служащих, пользующихся одной рабочей станцией (обычно 2-4),

К - средневзвешенное число смен (1 - 2,5),

С - средние ежегодные затраты на одного сотрудника,

Р - относительная средняя производительность сотрудника, пользующего рабочей станцией (140 - 350%).

Затраты на заработную плату обслуживающему персоналу.

Таблица 5.4- Смета на заработную плату обслуживающему персоналу

Должность

Количество

Сумма заработной платы в года

1.

.

Итого:

Теперь можно рассчитать чистую экономию фондов при внедрении проекта:

Эфот2 = Эфот - Зфот

(5.20)

При экономии на фондах оплаты труда, также происходит экономия на СВ, который составляет 30,2%

Итого экономия на СВ:

Эн2 = Эфот2 * 0,302

(5.21)

В итоге предприятие имеет прибыть в виде экономии фондов оплаты труда и экономии налогов с фонда оплаты труда, которая составляет:

Пр = Эфот2 + Эн2

(5.22)

Чистая прибыль предприятия:

Пч = Пр - Нпр,

(5.23)

где: Нпр - налог на прибыль (20% от суммы прибыли)

Пч = Пр - Нпр = Пр - Пр * 0,2

(5.24)

Расчет срока окупаемость сети

Срок окупаемости (Ток) - период времени требуемой по проекту, чтобы покрыть вкладываемые капиталы за счет будущего поступления чистого дохода.

Ток = Кв/Пч

(5.25)

где: Кв - сумма капитальных вложений

Расчет коэффициента экономической эффективности.

Э = Пч/Кв = 1/Ток

(5.26)

Расчетные формулы и результаты расчета экономических показателей приведены в итоговой таблице.

Таблица 5.5- Основные технико-экономические показатели

Основные характеристики

Единица измерения

Значение

Стоимость внедрения проекта

Экономия заработной платы (прибыль)

Срок окупаемости

Коэффициент экономической эффективности

На основании полученных результатов необходимо сделать вывод об экономической целесообразности и эффективности внедрения проекта.

Расчет показателей и экономической целесообразности создания и внедрения локальной вычислительной сети можно произвести по другой методике.

-

Организационная часть

Для работ, связанных с проектированием и монтажом ЛВС необходим коллектив конструкторов, рабочих и ИТР.

Расчет численности штата конструкторской группы

Для выполнения поставленной задачи необходимо определить уровень новизны и сложности проекта и составить штатное расписание проектной группы, исходя из справочно-нормативной литературы. Для выполнения полного объема работ необходима проектная группа, представленная в таблице 5.6.

Таблица 5.6 - Штатное расписание

Штатная единица

Количество, чел.

Должностной оклад, руб./мес.

Итого:

Разработка этапов проектирования локальной вычислительной сети

Проектирование происходит в несколько этапов, в которых принимает участие не только состав конструкторской группы, но и монтажники, обеспечивающие монтаж витой пары.

Все этапы конструкторской работы (КР) приведены в таблице 5.7.

Таблица 5.7 - Перечень основных этапов конструкторской работы

Этап

Содержание работ, входящих в этап

Вид отчетности по законченной работе

Кол-во исполнителей, чел.

Должность

Продолжительность работы, дни

Подготовительный

Анализ требований

Технический проект

Монтаж

Уточнение технической документации

Прием работ

Итого:

Смета затрат на конструкторские работы по созданию локальной вычислительной сети

Принимая за основание данные, приведенные в таблице 5.8, необходимо рассчитать смету затрат на КР по следующим статьям затрат:

1. Затраты на материалы

2. Расчет затрат на оплату труда ИТР

Таблица 5.8 - Расчет затрат на оплату труда ИТР

Должность

Оклад, руб./мес.

Оплата, руб./день

Продолжительность работ, дни

Итого, руб.

Итого по тарифу:

Доплаты (10-40% от тарифа):

Итого основная заработная плата:

Дополнительная заработная плата (5-20% от основной):

Итого заработная палата основная и дополнительная

Страховые взносы (30% от суммы основной и дополнительной заработной платы)

3. Производственные командировки - 5-20% от основной заработной платы.

4. Административно-хозяйственные расходы -5-25% от основной заработной платы.

5. Прочие денежные расходы - 20-150% от основной заработной платы.

Полученные данные сводим в итоговую таблицу 5.9.

Таблица 5.9 - Смета затрат на проектирование ЛВС

Статья затрат

Сумма, руб.

Структура,%

Материальные затраты

Основная заработная плата ИТР

Дополнительная заработная плата ИТР

Страховые взносы

Производственные командировки

Административно-хозяйственные расходы

Прочие денежные расходы

ИТОГО

5.6 Экономическая часть

В экономической части рассчитывается полная стоимость создания локальной вычислительной сети.

Затраты на монтаж ЛВС

В данном разделе необходимо рассчитать все затраты, которые используются для монтажа ЛВС.

Расчет материальных затрат

Цены на материалы формируются в основном на договорной основе и обговариваются на подготовительном этапе. В таблице 5.10 приводится расчет затрат на основные и вспомогательные материалы, используемые при монтаже ЛВС.

Таблица 5.10 - Смета затрат на основные и вспомогательные материалы, используемые при монтажной работе

Наименование материала

Единица измерения

Количество

Цена,

руб.

Стоимость, руб.

Итого:

Основные материалы:

Вспомогательные материалы (5-25% от основных материалов)

Итого основные и вспомогательные материалы:

Транспортно-заготовительные расходы (4-20% от суммы расходов на основные и вспомогательные материалы):

Итого затраты на основные и вспомогательные материалы с учетом транспортно-заготовительных расходов:

Расчет затрат на покупные комплектующие изделия

Затраты на покупные комплектующие изделия для монтажа ЛВС необходимо представить в таблице 5.11.

Таблица 5.11 - Смета затрат на покупные комплектующие изделия для монтажа ЛВС

Наименование покупных комплектующих изделий

Тип, марка

Количество

Цена,

руб.

Стоимость, руб.

Итого:

Транспортно-заготовительные расходы (4-20% от общей суммы):

Всего:

Расчет заработной платы монтажников

Расчет затрат на оплату труда монтажников ЛВС необходимо представить в таблице 5.12.

Таблица 5.12- Расчет затрат на оплату труда монтажников

Вид работы

Норма времени, час.

Часовая тарифная ставка,

руб./час

Сумма, руб.

Итого тарифная заработная плата

Доплата (10-50% от тарифной заработной платы)

Итого основная заработная плата

Дополнительная заработная плата (10-18% от основной заработной платы)

Основная и дополнительная заработная плата

Страховые взносы (30% от основной и дополнительной заработной платы)

Расчет затрат на монтаж ЛВС

Результаты расчетов отдельных статей затрат, включаемых в стоимость монтажа ЛВС, представить в таблице 5.13.

Таблица 5.13 - Смета затрат на монтаж ЛВС

Статья затрат

Сумма,

руб.

Структура, %

Материальные затраты

Затраты на покупные комплектующие изделия

Основная заработная плата монтажников

Дополнительная заработная плата монтажников

Страховые взносы

Общепроизводственные расходы (40-120% от основной заработной платы монтажников)

ИТОГО

Расчет общей сметы затрат на проектирование и монтаж ЛВС

Общая смета затрат на проектирование и монтаж ЛВС должна быть представлена в таблице 5.14.

Таблица 5.14 - Общая смета затрат на создание ЛВС

Вид затрат

Сумма, руб.

Структура, %

Затраты на проектирование ЛВС

Затраты на монтаж ЛВС

ВСЕГО

Для наглядности необходимо представить структуру затрат в виде круговой диаграммы.

Расчет экономической эффективности проектируемой ЛВС

Источниками экономической эффективности, возникающей от применения компьютеров в ЛВС, являются:

-

уменьшение затрат на обработку единицы информации;

-

повышение точности расчетов;

-

увеличение скорости выполнения вычислительных и печатных работ;

-

способность автоматически собирать, запоминать и накапливать разрозненные данные;

-

систематическое ведение баз данных;

-

уменьшение объемов хранимой информации и стоимости хранения данных;

-

стандартизация ведения документов;

-

существенное уменьшение времени поиска необходимых данных;

-

улучшение доступа к архивам данных;

-

возможность использования вычислительных сетей при обращении к базам данных

При анализе эффективности ЛВС важно учитывать, что конечный эффект от их применения связан не только с возмещением затрат на покупку, монтаж и эксплуатацию оборудования, а, в первую очередь, за счет дополнительного улучшения качества принимаемых решений.

Экономическая эффективность информационных процессов определяется соотношением затрат на технические средства и на заработную плату работников с результатами их деятельности. Известен ряд подходов к определению основных составляющих эффекта информационной деятельности. В основу этих понятий положены понятия информационной продукции (различные виды информации), информационного эффекта, величины предотвращения потерь, общественно необходимого уровня информированности и другие.

Затраты на разработку, закупку комплектующих и монтаж ЛВС носят единовременный характер и при расчете эффективности учитываются вместе с дополнительными капитальными затратами.

При расчете может быть принята такая модель внедрения ЛВС - до внедрения проекта автоматизированные функции выполнялись программистами вручную (в этом случае эффект достигается за счет увеличения производительности труда, снижения численности программистов, снижения затрат на аренду помещений для размещения программистов; необходимо произвести полные затраты на приобретение комплекта технических средств).

Годовой экономический эффект рассчитывается по формуле 5.27.

Э = Эг - Ен * Зобщ

(5.27)

где: Эг - годовой прирост прибыли после внедрения проекта,

Ен - нормативный коэффициент эффективности капитальных вложений (для автоматизированных систем управления и проектирования Ен=0,33)

Ен=1/Тнок,

(5.28)

где: Тнок - нормативный срок окупаемости капитальных вложений,

Тнок в средства автоматики и вычислительной техники равен 3 года,

Зобщ. - полные единовременные затраты на создание запроектированной системы.

Годовой прирост прибыли после внедрения проекта рассчитаем по формуле 5.29.

Эг = П2 - П1

(5.29)

где П1, П2 - чистая годовая прибыль до (1) и после (2) внедрения разрабатываемой системы. Данные по прибыли необходимо взять от официального источника в организации.

Рассчитаем полный срок окупаемости проекта по формуле 5.30.

Тполн. = Зобщ./ Э

(5.30)

Исходя из расчетов необходимо сделать вывод об эффективности внедрения ЛВС.

5.7 Технико-экономические показатели проекта

Технико-экономические показатели проекта необходимо представить в таблице.

Таблица 5.15 - Технико-экономические показатели проекта ЛВС

Показатель

Единица измерения

Значение

После проведения всех расчетов необходимо сделать вывод об экономической целесообразности и эффективности внедрения проектируемой локальной вычислительной сети.

Исходные данные для выполнения данного варианта курсовой работы представлены в таблицах 5.16 - 5.18.

Таблица 5.16 - Штатное расписание

Штатная единица

Вариант

Оклад, руб.

1

2

3

4

5

6

7

8

Ведущий инженер

1

1

1

1

1

1

1

1

15 000

Инженер-конструктор

1

1

2

2

1

1

2

2

10 000

Техник

1

2

2

1

2

2

1

2

6 000

Продолжительность работ, дни

47

52

60

45

30

40

50

55

-

Таблица 5.17 - Затраты на материалы

Материалы

Вариант

1

2

3

4

5

6

7

8

бумага A4

5

6

8

4

7

9

10

5

лазерные диски DVD-RW

20

25

30

20

22

35

35

25

техническая литература, руб.

1100

2000

2500

1100

2000

2500

2000

2500

Таблица 5.18 - Расчет затрат на основные и вспомогательные материалы, используемые при монтажной работе

Наименование материала

Единицы измерения

Количество

бухта

шт.

19

Короб Legrand 100x50

шт.

160

Модульная розетка Legrand (двойная)

шт.

200

Необходимые цены можно найти, используя Интернет - ресурсы, или материалы практики по профилю специальности.

6 РАСЧЕТ ОСНОВНЫХ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ПРОЕКТА

При выполнении экономического раздела студент должен показать умения рассчитывать технико-экономические показатели предприятий связи, уметь определять экономическую эффективность от внедрения проекта.

Экономический раздел выполняется по данным конструкторского или технологического разделов дипломного проекта и данным преддипломной практики.

Примерные темы заданий для экономического раздела:

-

Расчет капитальных затрат.

-

Расчет эксплуатационных расходов.

-

Расчет тарифных доходов.

-

Расчет эффективности инвестиций.

Расчет капитальных затрат

Капитальные вложения - это затраты на расширение воспроизводства основных фондов.

Капитальные вложения являются важнейшим экономическим показателем, так как непосредственно характеризуют, во что обходится создание новых сооружений техники связи.

Капитальные вложения включают в себя затраты на строительно-монтажные работы, приобретение оборудования, транспортных средств, инвентаря и прочие виды подготовительных работ, связанных со строительством. Таким образом, капитальные затраты принимаются равными сметной стоимости строительного объекта.

Так как размещение оборудования производится на существующих площадях, то затраты на строительство зданий не предусмотрены.

Все произведенные расчеты необходимо представить в табличной форме (таблицы 6.1, 6.2, 6.3).

Таблица 6.1 - Смета затрат на оборудование

Наименование работ

или затрат

Единицы измере-

ния

Коли-

чество единиц

Сметная стоимость, руб.

Единица

Общее

(гр.3*гр.4)

Итого

-

-

-

Стоимость неучтенного оборудования (от итога)

%

10

-

Итого оборудование

-

-

-

Тара и упаковка (от стоимости оборудования)

%

0,5

-

Транспортные расходы (от стоимости оборудования)

%

4

-

Итого (оборудование, тара и упаковка, транспортные расходы)

-

-

-

Заготовительно-складские расходы (от предыдущего итога)

%

1,2

-

Итого по разделу

-

-

-

Монтаж и настройка оборудования с учетом накладных расходов

%

18

-

Всего по смете

-

-

-

Таблица 6.2 - Смета затрат на линейные сооружения

Наименование работ

или затрат

Единицы измере-

ния

Коли

чество единиц

Сметная стоимость, руб.

Единица

Общее

(гр.3*гр.4)

1.

2.

3.

И т.д.

Итого

-

-

-

Тара и упаковка (от стоимости оборудования)

%

0,5

-

Транспортные расходы (от стоимости оборудования)

%

4

-

Итого (оборудование, тара и упаковка, транспортные расходы)

-

-

-

Заготовительно-складские расходы (от предыдущего итога)

%

1,2

-

Итого по разделу

-

-

-

Монтажные работы, строительство и т.д.

%

80

-

Всего по смете

-

-

-

Таблица 6.3 - Структура капитальных затрат

Наименование затрат

Сумма, руб.

Удельный вес, %

Капитальные затраты на …(Всего по смете №1)

Капитальные затраты на …(Всего по смете №2)

Итого

Структуру капитальных затрат для наглядности рекомендуется представить в виде круговой диаграммы.

-

Расчет эксплуатационных расходов

Годовые эксплуатационные расходы включают в себя:

- годовой фонд заработной платы;

- страховые взносы;

- материальные затраты;

- амортизационные отчисления на полное восстановление основных фондов;

- затраты на ремонт.

Расчет численности штата

Для определения численности штата проекта производится расчет производственного персонала. Например, для проектируемой волоконно-оптической линии связи производится расчет производственного персонала:

- по обслуживанию системы передачи;

- по обслуживанию линейных сооружений;

- по обслуживанию сети из единого центра управления сетью.

Так как оборудование устанавливается взамен старого оборудования, то для обслуживания не предусматривается расширение штата.

На каждые … км проектируемой линии связи необходимо создать центр технической эксплуатации в составе:

-

…

-

…

-

…

Итого для обслуживания потребуется … человек.

Управление проектируемой сетью осуществляется из центра управления сетью, штат которого предусматривает … работников:

-

…

-

…

-

…

В результате получим, что на обслуживание оборудования необходимо … человек.

Расчет фонда заработной платы

Расчет годового фонда заработной платы (З) производится на основании численности производственного персонала (Р) и среднемесячной заработной платы одного работника (Зср) с учетом территориального коэффициента (Ктер), то есть

З = Р*Зср*12*Ктер

(6.1)

Страховые взносы зависят от фонда оплаты труда и рассчитываются по единым для всех предприятий нормам.

Действующие нормы:

- Государственный Пенсионный фонд - 22%

- Фонд социального страхования - 2,9%

- Фонд обязательного медицинского страхования - 5,1%

- страхование от несчастных случаев на производстве - 0,2 %

Таким образом, страховые взносы определяются по формуле (6.2):

СВ = З*0,302

(6.2)

Расчет амортизационных отчислений

Расчет суммы годовых амортизационных отчислений на полное восстановление основных фондов производится исходя из сметной стоимости основных фондов и норм амортизации на полное восстановление по формулам (6.3), (6.4):

(6.3)

аi = 100% / Т,

(6.4)

где А - сумма годовых амортизационных отчислений;

аi - норма амортизационных отчислений в процентах от среднегодовой стоимости основных производственных фондов i-го вида; i = 1,n (n - число видов основных фондов);

Фосн i - среднегодовая стоимость основных производственных фондов (из таблицы 1 всего по смете).

Т- срок службы оборудования.

Расчет затрат на ремонт

Затраты на ремонт включают в себя (в период 10 лет):

- текущий ремонт (Рт);

- малый ремонт (Рм);

- средний ремонт (Рс);

- капитальный ремонт (Рк).

Полный цикл затрат на ремонт (Р) можно представить в виде таблицы.

Таблица 6.4 - Пример расчета затрат на ремонт