- Преподавателю

- Другое

- Разработка открытый урок на тему: Принципы, формы и виды кредитов

Разработка открытый урок на тему: Принципы, формы и виды кредитов

| Раздел | Другое |

| Класс | - |

| Тип | Рабочие программы |

| Автор | РАДЖАБОВА А.А. |

| Дата | 09.03.2015 |

| Формат | doc |

| Изображения | Есть |

Министерство образования и науки Республики Казахстан

Кокшетауский Бухгалтерско-Экономический Колледж

Принципы, формы и виды кредитов

Разработка открытого урока

По дисциплине «Деньги, финансы, кредит»

Преподаватель: Раджабова А.А

Кокшетау - 2015 год

План занятия

Дисциплина: Деньги, финансы, кредит

Специальность: 0518000 «Учет и аудит» (по отраслям)

Курс: II

Группа: 13202

Дата проведения: ___________2015 г.

Тема: Принципы, формы и виды кредитов

Цели занятия

Дидактическая ( обучающая):

- Ознакомить учащихся с принципами, формами и видами кредитов;

- Повторение и закрепление ранее усвоенных знаний;

Воспитательная:

- Профессиональная направленность;

- Воспитание сознательности;

- Формирование общечеловеческих ценностей;

- Показать важность изучения данной темы, расширение кругозора учащихся, воспитание сознательной экономической грамотности и интереса к предмету.

Развивающая:

- Развитие умения анализировать, обобщать и делать выводы о форме, классификации и структуре кредитной деятельности;

- Развитие познавательной активности;

-Развитие внимания, памяти, воображения, воли;

- Развитие логического мышления;

Вид занятия: Комбинированный.

Тип урока: Работа на воображение.

Методы занятия- Игровой.

Межпредметные связи: «Банковское дело», «Финансы», «Учет в банках», «Деньги, кредит, банки».

Оборудование и методическое обеспечение урока: карточки, задания, схемы, таблицы.

Студент должен:

Знать:

-сущность кредита как звена экономики;

- основные принципы построения кредитной организации;

- основные принципы построения кредитной организации;

-принципы и методы кредитования;

Уметь:

- находить и использовать необходимую экономическую информацию.

Литература:

1.Грибанова Светлана "Жизнь в кредит" - НП №24 (212), 14 июня 2002г.

2.Постановление Правительства Республики Казахстан от 21 августа 2000 года N 1290 "О Концепции долгосрочного финансирования жилищного строительства и развития системы ипотечного кредитования"

3.Дестресс М. Ипотека и ипотечное кредитование - Деньги и кредит. - 1995. - № 8. - С.49

4.Рябченко Л.И. Ипотечное кредитование: Проблемы и перспективы развития - Деньги и кредит.- 1997. -№3.- С. 54.

5.Сергеев Д.А. Влияние системы ипотечного кредитования на преодоление кризисных явлений в экономике - Финансовые проблемы РФ и пути их решения: теория и практика. Материалы Международной.

6.Журнал "БАНКИ КАЗАХСТАНА " • №2 • 2008 статья "Ипотечный кризис в США и его влияние на финансовый рынок Казахстана" Баишев Б.К.

7.Второй Всероссийский Конгресс Ипотечных и Кредитных Брокеров(27 октября 2008 г)

8.Урчукова Ж.М. Особенности организации ипотечного кредитования в современных условиях - Финансист. -2002. -№1

9.Мельников В.Д. Основы финансов. Учебник. - Алматы: ТОО «Издательство LEM», .2005

10.Мельников В.Д., Ильясов К.К. Финансы. Учебник для вузов. - Алматы: ФинЭко, 2001

11.Берстембаева Р.К.Организация государственных финансов в отдельных развитых странах. /Алматы, Институт Развития,2001г.

12.Баймуратов У.Национальная экономическая система. Алматы, издательство «Гылым», 2000г.

13.Баймуратов У.Деньги и финансы: нелинейная система. Алматы, 2005г.

14.Баймуратов У. Инвестиции и инновации: нелинейный синтез. Том 3.Алматы, БИС,2005г.

15.Баймуратов У.Финансы Казахстана Том 2. Алматы, издательство БИС.2005г.

Ход занятия

Организационная часть:

За это время я проверяю готовность группы к уроку. Отмечаю отсутствующих в журнале. Проверяю наличие письменных принадлежностей, тетрадей.

Прежде чем приступить к уроку объясняю студентам, что целью урока является обобщение предыдущей темы: «Понятие кредитования».

Объявляю учащимся новую тему и записываю ее на доске.

Задание 1. Давайте вспомним с Вами главные понятия нашей темы:

( На листах бумаги написаны вопросы студент выбирает вопрос ( лист перевернут вопросом в низ) отвечает на вопрос если он затрудняется при ответе то ход переходит к соседу по парте)

-

Дать определение «кредитная система»?

-

Виды основных кредитов?

-

Субъекты кредитования?

-

Объекты кредитования?

-

Понятие «процентная ставка»?

-

Правила начисления процентов по кредиту?

Задание 2. Давайте поработаем с воображением:

(К доске вызываются 2 человека для организации сценки, учащимся необходимо показать правильное и не правильное поведение менеджера РКО в банке.)

-

Нервный клиент;

-

Незаинтересованный клиент;

-

Грубый клиент;

-

Робкий клиент.

Задание 3. Составим схему построения банковской системы:

(К доске вызывается 1 человек для того, чтобы мелом зачертить 2-уровневую банковскую систему.)

-

Первый уровень - Национальный банк РК;

-

Второй уровень - Коммерческие банки РК.

Задание 4. Составим график погашения по кредиту:

(Я показываю у доски, в виде таблицы, как можно собственноручно рассчитать график погашения по кредиту, по простой ставке и по простому образцу)

-

Сумма основного долга;

-

Процентная ставка;

-

Ежемесячный платеж;

-

Остаток суммы по выплате кредита.

Лекция:

Принципы кредита:

Срочность кредита предполагает, что возвращать кредит следует заемщиком не в любое приемлемое для него время, а в точно определенный срок, установленный кредитным договором. Нарушение срока возврата кредита является для кредитора основанием применить к заемщику штрафные санкции.

Возвратность кредита означает необходимость возврата кредита в определенный срок, установленный в кредитном договоре. Сроки возврата кредита устанавливаются с учетом его целевого назначения, вида и срока кредитования. Возвратность кредита означает нормальное функционирование банка и всей банковской системы, и, соответственно, возвратность кредита имеет огромное значение для стабильного функционирования всей экономики.

Обеспеченность кредита выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств.

Платность кредита выражается в том, что банк за предоставленные свои средства во временное пользование заемщику взимает с последнего определенную плату. Принцип платности реализуется банком через процентную политику банка, т.е. плата за кредиты взимается в форме процента, размер которого устанавливается соглашением между кредитором и заемщиком в кредитном договоре. Процентная ставка кредита - своего рода стоимостьткредитных ресурсов банка - обеспечивает возмещение затрат по вкладным операциям и содержание сотрудников, получение прибыли и других расходов банка.

Формы кредита:

В зависимости от ссуженной стоимости целесообразно различать то

варную, денежную и смешанную (товарно-денежную) формы кредита.

Виды кредита:

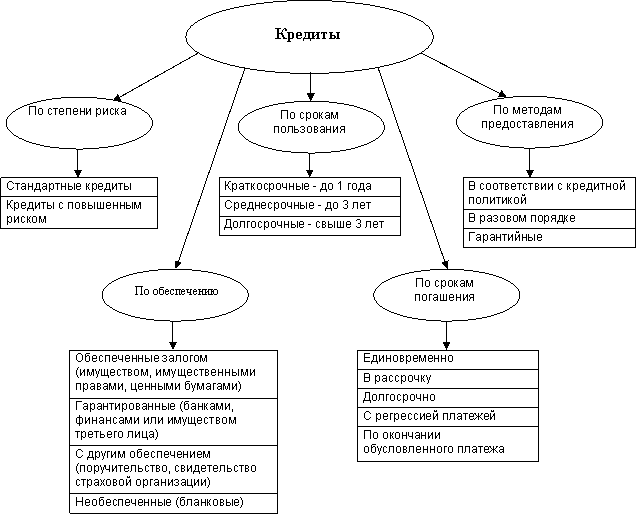

Виды кредитов очень многочисленны, каждый день на рынке кредитования появляются новые предложения с теми или иными условиями. Чтобы выбрать тот вид, который наиболее выгоден и удобен в каждом конкретном случае, следует различать разновидности кредитов и учитывать их особенности (Приложение 1).

Прежде всего, укажем на то, что есть банковские кредиты и небанковские ссуды. Банковский кредит - выдаётся банком, имеющим лицензию, но иногда кредитом ошибочно называют займы, выдаваемые кредитными союзами, финансовыми компаниями, которые, по сути, к кредитованию отношения не имеют.

Все кредиты делятся на производительные и потребительские, суть деления - в особой форме вложения денег. Если деньги, взятые в кредит, предположительно будут приносить доход (например, кредит на развитие бизнеса или лизинговая сделка по приобретению средств производства) - это производительный кредит, если нет - потребительский.

По срокам кредиты бывают краткосрочными, среднесрочными и долгосрочными. Краткосрочные кредиты подразумевают, что долг будет возвращён заёмщиком вместе с процентами в течение 3 - 12 месяцев, в России - кредит на год уже считается среднесрочным. Среднесрочные кредиты выдаются на срок от одного года до 3-5 лет, а долгосрочные - до 25 лет и даже больше. Чем короче срок договора кредитования, тем меньше риски банка, а, следовательно, кредит охотнее выдается без обеспечения, но и суммы кредитования обычно невысокие.

Виды кредитов: с обеспечением и без обеспечения - отличаются тем, что заёмщик в первом случае гарантирует возврат только своей подписью в договоре, тогда как во втором случае предоставляет более солидную гарантию, например, залог имущества, ценных бумаг т.д.

По характеру обеспечения различают и такие виды кредитов, как кредитование с поручительством и без поручительства, застрахованные и незастрахованные кредиты, кредиты под гарантию. Наличие поручителя, человека, который может взять на себя обязательства по кредиту в случае неплатежеспособности заемщика, значительно смягчает условия кредитования, процентные ставки существенно ниже. Застрахованные кредиты обычно дешевле, но не стоит забывать, что страховку оплачивает изначально сам заёмщик.

Виды кредитов варьируются по схемам погашения, так различают кредиты с постепенным погашением (равнодолевым или аннуитетным), кредиты с единовременным погашением, кредиты с особыми условиями выплат.

Чаще всего виды кредитов выделяют по целям кредитования. Цели могут быть различными, но если цель определенная (автокредит, образовательный кредит, кредит на отдых, кредит на покупку жилья - ипотека и т.п.), то заёмщику предоставляются определенные преимущества. Например, отсрочка выплаты основного долга - при кредите на обучение, аннуитетная схема погашения при ипотеке, когда каждый последующий платёж меньше предыдущего, так как процент начисляется с оставшейся суммы долга, несколько месяцев беспроцентного пользования и другие.

Если же цель кредита не разглашается, это называется нецелевым кредитом (кредит на неотложные нужды, денежный потребительский кредит). Он представляет для банка дополнительный риск, поэтому предполагает довольно жёсткие условия, высокие процентные ставки, дополнительные гарантии (залог, поручительство, безупречная кредитная история).

Каждый вид целевого кредита может также иметь свои особые виды, например, образовательный или кредит на отдых может быть с первоначальным взносом или без него, а ипотечный кредит может быть классифицирован по наличию государственных субсидий, есть кредиты, субсидируемые государством, и, соответственно, не субсидируемые кредиты.

На практике имеет большое значение деление кредитов на кредиты в рублях, в валюте, товарные кредиты (заёмщик получает товар, а не деньги), кредиты по кредитной карте и т.д. От того, в какой форме выдаётся кредит, во многом зависит его стоимость и выгода, так, например, оформляя ипотеку, бывает разумнее взять кредит в валюте, так как процентные ставки гораздо ниже.

По процентным ставкам различают такие виды кредитов, как кредит с фиксированной процентной ставкой, кредит с регулируемой (переменной) процентной ставкой, кредит с сочетанием фиксированной и регулируемой процентной ставки. Для физических лиц, в рамках краткосрочного и среднесрочного кредитования, применяются преимущественно фиксированные процентные ставки.

По процедуре кредитования широко практикуется такой вид кредита, как экспресс-кредит. Его особенность в том, что процедура проверки платёжеспособности и принятие банком решения о выдаче кредита не занимает более часа (обычно 15-30 минут), практикуется он в основном при покупке товаров в кредит и оформляется непосредственно в магазине; при несомненном достоинстве, этот кредит имеет существенный недостаток - высокие процентные ставки.

В целом, виды кредитов во многом определяют их стоимость и отношение банка к заёмщику, поэтому так важно не ошибиться при выборе кредитного продукта, соотнести свои потребности с особенностями имеющихся в практике банковских организаций разнообразных видов кредитов.

Критерии оценки:

При отличной активности и работе студента - «5»

При хорошей активности и работе студента - «4»

При средней активности и работе студента - «3»

При не активности студента - «2»

Подведение итогов.

Домашнее задание составить доклад по теме «Принципы, формы и виды кредитов».

Приложение 1