- Преподавателю

- Другое

- Творческая (поисковая) работа обучающихся по налогам и налогообложению на тему Исследование элементов системы налогообложения организаций торговли г. Севастополя

Творческая (поисковая) работа обучающихся по налогам и налогообложению на тему Исследование элементов системы налогообложения организаций торговли г. Севастополя

| Раздел | Другое |

| Класс | - |

| Тип | Другие методич. материалы |

| Автор | Афанасьева А.К. |

| Дата | 11.01.2016 |

| Формат | doc |

| Изображения | Есть |

ГЛАВНОЕ УПРАВЛЕНИЕ ОБРАЗОВАНИЯ И НАУКИ

ГОРОДА СЕВАСТОПОЛЯ

Государственное бюджетное образовательное

учреждение профессионального образования

«Севастопольский торгово-экономический техникум»

ОТЧЕТ

О ТВОРЧЕСКОЙ (ПОИСКОВОЙ) РАБОТЕ СТУДЕНТОВ

по теме: «Исследование элементов системы налогообложения организаций торговли г. Севастополя»

специальность: «Экономика и бухгалтерский учет (по отраслям)»

Организатор: Афанасьева А.К.

Севастополь, 2015

Основным направлением работы ЦК в 2014-2015 году является «Реализация модели практико-ориентированного обучения, направленного на формирование профессионально и социально значимых компетенций будущего специалиста». Особое место в данном направлении занимает учебно-поисковая и творческая работа студентов.

Тема творческой (поисковой) работы должна стимулировать практико-ориентированный подход к обучению и формированию профессиональных компетенций, которые наиболее полно формируются при самостоятельной научно-исследовательской работе студента связанной непосредственно с действующими организациями.

В связи с вышесказанным студентам выпускной группы Бух9-2 для исследовательской работы предложена тема: «Исследование элементов системы налогообложения организаций торговли г. Севастополя».

Проблемы налогообложения постоянно занимали умы экономистов, философов, государственных деятелей самых разных эпох. Один из, которых Ф. Аквинский (1226-1274) определял налоги, как дозволенную форму грабежа. Ш. Монтескье (1689-1755) полагал, что ничто не требует столько мудрости и ума, как определение той части, которую у подданных забирают, и той, которую оставляют им. А один из основоположников теории налогообложения А. Смит (1723-1790) говорил о том, что налоги для тех, кто их выплачивает, - признак не рабства, а свободы.

Эти вопросы не потеряли своей актуальности и в наши дни. Налоги, являются основной доходной частью бюджета, а это: выплата пенсий, пособий, борьба с обнищанием народа, обеспечение конституционных гарантий, связанных с бесплатным образованием, медициной и т. д.

Выполнение работы позволяет студентам осознать практическую важность качеств необходимых в их профессиональной деятельности бухгалтера, так как взимание налогов всегда было одним из приоритетных направлений в политике государства, а значит, требовала точности правильности, внимательности, ответственности. Нарушение действующих норм законодательства в области налогообложения влечет наложение штрафных санкций. Взимаемые налоги в РФ являются основным источником пополнения бюджета государства, в связи с этим налоговой политикой определено первостепенно увеличение доходов за счет налоговых поступлений, а также развитие базы налогообложения. Вхождение в правовое поле РФ требует от специалистов всех уровней максимальной собранности и оперативности при переходе в правовое поле РФ.

Цель работы: предоставить студентам возможность попробовать свои силы в исследовательской и творческой работе, а так же проявить практические навыки, объединив теоретические знания и практические данные по элементам системы налогообложения организаций торговли г. Севастополя.

Студентки хорошо справились с поставленной задачей. Исследовательская работа проведена по основным налогам, уплачиваемых в бюджет: налог на прибыль, НДС и УСН, уделено внимание вопросам налогообложения в г. Севастополе с учетом Закона о свободной экономической зоне. Результат своих исследований девочки оформили презентацией, которая была представлена студентам группы в рамках проведения недели учетно-экономических дисциплин и вызвала заинтересованность слушателей.

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ

Докладчик - Нитина Анастасия

Специальные налоговые режимы:

- УСН

- ЕНВД

- Налог, взимаемый в связи с применением патентной системы налогообложения

УСН

Условия применения

- Менее 100 сотрудников

- доход за год менее 60 млн. рублей

- доля участия других организаций не превышает 25%

- Запрет применения УСН для организаций, у которых есть филиалы, и (или) представительства

- Организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 45 млн. рублей

Заменяет следующие налоги:

Организациям:

- налог на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

- налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость

-

налога на добавленную стоимость.

Индивидуальным предпринимателям:

- налог на доходы физических лиц в отношении доходов от предпринимательской деятельности;

- налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности

- налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне

Порядок перехода

-

Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление -

Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря

Объект налогообложения

- доходы

- доходы, уменьшенные на величину произведенных расходов («доходы минус расходы»)

Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря.

Ставка налога

- при объекте налогообложения «Доходы» - ставка налога 6%

- «доходы минус расходы», ставка составляет 15%. При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов

Налоговую ставку, вправе применять налогоплательщики, у которых доля доходов от осуществления ими этих видов экономической деятельности, составляет за налоговый период не менее 70 процентов в общем доходе.

Оплата налога и представление отчётности

Отчетный период: квартал, полугодие, 9 месяцев

Налоговый период: год

Порядок действий

Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели - по месту своего жительства.

-

Платим налог авансом не позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода

-

Заполняем и подаем декларацию по УСН

-

Организации - не позднее 31 марта года, следующего за истекшим налоговым периодом

-

Индивидуальные предприниматели - не позднее 30 апреля года, следующего за истекшим налоговым периодом

Ответственность за налоговые нарушения

- Опоздание со сдачей отчетности влечет за собой штраф в размере от 5% до 30% суммы неуплаченного налога за каждый полный либо неполный месяц прострочки, но не менее 1000 рублей.

- За неуплату налога предусмотрен штраф в размере от 20% до 40% суммы неуплаченного налога.

ЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД

ЕНДВ могут применять организации и индивидуальные предприниматели, занимающиеся следующими видами деятельности:

- бытовые и ветеринарные услуги;

- гостиницы и другие места временного размещения;

- ремонт, техобслуживание и мойка автотранспорта;

- пассажирские и грузовые перевозки;

- розничная торговля и общепит;

- распространение и размещение наружной рекламы;

- передача в аренду мест на рынке.

ЕНДВ освобождает от уплаты следующих налогов:

- НДС (кроме импорта);

- налог на прибыль организации;

- налог на имущество (в отношении имущества использованного в деятельности);

- НДФЛ для ИП;

- Налог на имущество физических лиц (в отношении имущества связан с «вмененным» доходом).

С целью стимулирования работодателей Севастополя к выплате достойных легальных зарплат законом предлагается дифференцированное уменьшение ставки коэффициента К2 с 1% до минимальных 0,7% при условии выплаты среднемесячной заработной платы работников выше двух минимальных размеров оплаты труда, установленных на территории города. Коэффициент К1 - в 2015 году = 1,798.

Налоговая ставка - 15%

Порядок расчета ЕНДВ

ЕНДВ = (Налоговая база * Налоговая ставка) - Страховые взносы, Налоговая база = Вмененный доход = Базовая доходность * Физический показатель

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

В г. Севастополе в соответствии с Приложением к Закону от 14.08.2014 г. №57-3С «О ПСН на территории города федерального значения» установлен следующий максимальный размер потенциально возможного к получению индивидуальным предпринимателем годового дохода:

а) 3 млн. руб. по следующим видам деятельности:

- техническое обслуживание и ремонт автотранспортных и моторанспорных средств, машин и оборудования;

- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

- оказание услуг по перевозке пассажиров водным транспортом количество транспортных средств;

- оказание услуг по перевозке грузов водным транспортом;

- занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности;

- обрядовые услуги;

- ритуальные услуги.

б) 10 млн. рублей по следующим видам деятельности указанным в пунктах:

1) розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли;

2) розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

3) услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания;

4) сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности.

В отношении периодов 2015-2016 годов налоговая ставка устанавливается для всех категорий налогоплательщиков в размере 1 процента.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Докладчики: Кристина Ленгутина, Анастасия Варич

Налог на добавленную стоимость (НДС) является косвенным федеральным налогом. Устанавливается гл.21 НК РФ.

Налогоплательщики НДС:

-

организации;

-

индивидуальные предприниматели;

-

лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную границу РФ.

Не являются плательщиками НДС:

-

организации, являющиеся организаторами Олимпийских и Паралимпийских игр;

-

организации и ИП, применяющиеся специальные налоговые режимы.

Объекты налогообложения:

-

Реализации товаров, работ, услуг на территории РФ.

-

Передача на территории РФ ТРУ для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль.

-

Выполнение строительно-монтажных работ для собственного потребления.

-

Ввоз товаров на таможенную территорию РФ.

Не является объектом обложения по НДС:

-

Передача ТРУ, ОС и НМА некоммерческим организациям для использования в основной некоммерческой деятельности.

-

Передача на безвозмездной основе жилых домов, детских садов, клубов и др. органам государственной власти и местного самоуправления.

-

Операции по реализации земельных участков.

-

Передача имущественных прав организации ее правопреемнику.

Операции, не подлежащие налогообложению:

-

Предоставление в аренду на территории РФ помещений иностранным гражданам или организациям.

-

Реализация на территории РФ:

-

медицинских товаров,

-

медицинских услуг,

-

услуг по уходу за больными, инвалидами и престарелыми,

-

услуг по содержанию детей в дошкольных учреждениях,

-

осуществление банками банковских операций,

-

выполнение организациями НИОКР.

-

Налоговой базой при реализации товаров, работ, услуг является стоимость реализации товара, выполнения работы, оказания услуги.

-

При определении налоговой базы в нее необходимо включить сумму акциза.

-

Налоговым периодом признается календарный квартал.

Ставки налога (ст. 164 НК РФ):

-

0%:

-

товары, вывозимые в таможенном режиме экспорта.

-

10%:

-

товары первой необходимости (хлеб, соль, мука);

-

детские товары;

-

печатные издания, за исключением рекламного и эротического характера.

-

18%:

-

все остальные ТРУ.

Если сумма налога включена в стоимость ТРУ, то используется процентное соотношение 10/110 или 18/118.

Порядок исчисления налога

-

Сумма налога исчисляется как произведение налоговой базы и соответствующей налоговой ставки.

-

∑Н = НБ * i (НС).

Сумма налога, подлежащая уплате

-

Рассчитывается как разница между исчисленной суммой налога и суммой налогового вычета.

-

Налоговый вычет - сумма НДС, которую покупатель товаров (работ, услуг) уплатил продавцу.

-

∑Н в бюджет = ∑ НДС исч. - ∑НДС вход.

Порядок и сроки уплаты налога

Уплата налога за истекший налоговый период производится по итогам каждого налогового периода равными долями не позднее 20-го числа каждого из 3-х последующих месяцев.

Порядок оформления счетов-фактур, книги покупок и продаж

Все налогоплательщики НДС при совершении операций, признаваемых объектом налогообложения, включая операции, не подлежащие налогообложению, а также при получении авансов и в других случаях, обязаны по установленным формам:

-

Составить счет - фактуру;

-

Вести журналы учета полученных и выставленных счетов-фактур;

-

Вести книги покупок и книги продаж.

Книга продаж

-

Предназначена для регистрации счетов-фактур и составляется продавцом при совершении операций, признаваемых объектом обложения НДС, для определения суммы НДС.

-

Отражение производится в хронологическом порядке по мере реализации товаров.

Книга покупок

-

Предназначена для регистрации счетов-фактур выставленных продавцами, для определения суммы НДС, подлежащей зачету и ведется покупателем.

-

Счета - фактуры, полученные от продавцов, подлежат регистрации в книге покупок в хронологическом порядке по мере оплаты и прихода на склад приобретаемых товаров.

Счет-фактура

-

Является одним из важнейших финансовых документов, на основании которых налоговые органы осуществляют контроль за облагаемым оборотом и за правильностью исчисления НДС

-

Должен быть выставлен покупателю не позднее 5 дней считая со дня отгрузки товара.

НАЛОГ НА ПРИБЫЛЬ

ОРГАНИЗАЦИЙ

Докладчик - Татьяна Ислентьева

Налог на прибыль - прямой налог, взимаемый с прибыли организации.

Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.

Кто должен платить и где это прописано?

Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ.

Согласно данной главе НК РФ, плательщиками налога на прибыль являются:

-

российские организации;

-

иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ.

Кто не уплачивает налог?

Не являются плательщиками налога:

-

Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес

-

Участники проекта «Инновационный центр «Сколково»

Отчетным периодом по налогу на прибыль являются:

-

Квартал

-

Полугодие

-

9 месяцев

Налоговым периодом является календарный год.

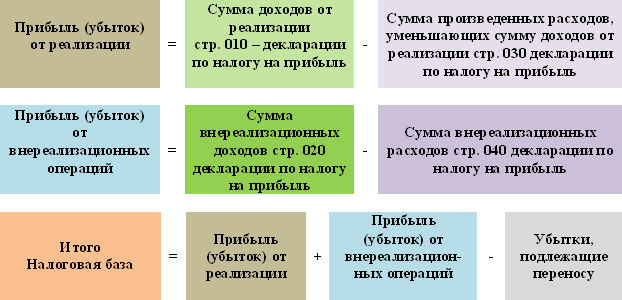

Расчет налога достаточно прост и вычисляется по формуле:

Размер налога =Ставка налога*Налоговая база

Налоговая база

Налоговой базой по налогу на прибыль признается денежное выражение прибыли организации. При этом по прибыли, облагаемой по различным ставкам, налоговая база рассчитывается раздельно.

Ставки налога:

-

20% - основная ставка, из которой 2% направляются в федеральный бюджет РФ, а 18% ( может быт снижена до 13,5%) - в бюджет субъекта РФ;

-

30% - прибыль по ценным бумагам (за исключением доходов в виде дивидендов);

-

15% - доходы в виде процентов, полученных владельцами государственных и муниципальных ценных бумаг и др.;

-

13% - доходы в виде дивидендов, полученные от российских и иностранных организаций российскими организациями;

-

10% - доходы иностранных организаций от использования подвижных транспортных средств в связи с осуществлением международных перевозок;

-

9% - доходы в виде процентов по некоторым муниципальным ценным бумагам;

-

0% - доходы сельскохозяйственных товаропроизводителей и рыбохозяйственных организаций, прибыль, полученная ЦБ РФ от осуществления деятельности, связанной с регулированием денежного обращения и другое.

Обстоятельства в Крыму и Севастополе

Первоначально, предполагалось, что ставки налога составят 6%.

Однако позднее был принят закон "О налоговых ставках", который устанавливает 0% ставку на срок 2015-2017 года.

По истечении этого периода ставка вырастет до 10 процентов.

Предполагается, что принятый закон позволит севастопольским предпринимателям наладить бизнес и влиться в российское правовое поле с минимальными потерями.

Сельхозпредприятия, работающие в свободной экономической зоне уплачивают единый сельскохозяйственный налог в г. Севастополе не 6%, а 0,5%

Торговые организации г. Севастополя применяют как общую систему налогообложения, так и специальные режимы налогообложения.

![]()