- Преподавателю

- Другое

- СИСТЕМА ДИНАМИЧЕСКОГО НОРМАТИВА ПРИМЕНИТЕЛЬНО К ЖИЗНЕННОМУ ЦИКЛУ КОРПОРАЦИЙ

СИСТЕМА ДИНАМИЧЕСКОГО НОРМАТИВА ПРИМЕНИТЕЛЬНО К ЖИЗНЕННОМУ ЦИКЛУ КОРПОРАЦИЙ

| Раздел | Другое |

| Класс | 11 класс |

| Тип | Другие методич. материалы |

| Автор | Баруцкова Ю.О. |

| Дата | 18.01.2016 |

| Формат | doc |

| Изображения | Есть |

5

Баруцкова Ю.О.

аспирант

СИСТЕМА ДИНАМИЧЕСКОГО НОРМАТИВА ПРИМЕНИТЕЛЬНО К ЖИЗНЕННОМУ ЦИКЛУ КОРПОРАЦИЙ.

Несмотря на то, что управление корпорацией в рамках методической дисциплины является весьма гуманитарным предметом, управление ресурсами и финансами корпорации остается проблемой актуальной.

В любом случае решение задач корпоративного управления требует достаточно сложных алгоритмов даже с использованием современных информационных технологий. В целях некоторого упрощения этого процесса элементы активов и пассивов можно сгруппировать в агрегаты и, тем самым, уменьшить размерность задачи3.

Механизм управления ресурсами при его воплощении в современную информационную технологию, позволит более глубоко проникнуть в управление организацией на том уровне, который актуален сегодня.

Рассмотрим модель жизненного цикла организации И. Адизеса с точки зрения характеристик проблем, с которыми сталкивается компания на различных его стадиях. Адизес делит проблемы корпорации на нормальные и аномальные. Если организация тратит свои силы на эффективный переход от старых моделей поведения к новым, ее проблемы считаются нормальными1.

Нормальные проблемы являются временными по своей природе: вы сталкиваетесь с ними, решаете их, учитесь на них и двигаетесь вперед. Если же организация расходует силы на бесплодные попытки убрать препятствия изменениям, то она сталкивается с аномальными проблемами, которые чаще всего приходится решать с внешним вмешательством консультантов.

Аномальные проблемы заводят в тупик.

Организациям с нормальными проблемами не требуется внешнее вмешательство. Решение нормальных проблем - это задача руководителей. В то же время организациям с аномальными проблемами требуются периодические внешние вмешательства, которые бы обеспечивали компании переход на следующую стадию.

Если мы говорим о нормальных и аномальных проблемах четко определяя каждые из них, то как определить норму для организации, находящейся на определенной стадии. И сколько этой нормы надо, чтобы продержаться компании на стадии достаточно долго.

Для разрешения управленческих отклонений существует модель И.Адизеса и управленческих ролей PAEI1. О них было рассказано в предыдущей статье автора. Но есть и одно условие, которое в этой теории учтено не было. Это финансово-экономический аспект.

Количественная норма определяется только исходя из общего финансово-экономического состояния компании. И важно регулярно проводить его мониторинг для того, чтобы вовремя увидеть нехватку ресурсов и потенциальные возможности роста.

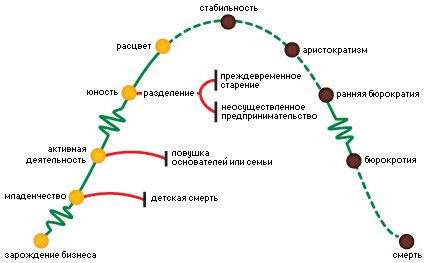

На каждой стадии ЖЦО у компании заложено определенное количество ресурсов в связи с осуществляемой деятельностью. Качественная сторона управленческих ресурсов и временной интервал были рассмотрены И.Адизесом на координатной плоскости графика ЖЦО.

Рис.1 Жизненный цикл организации по И. Адизесу.

Но, получается, что по вертикальной оси нет количественных показателей, характеризующих нахождение на стадиях ЖЦО.

В мониторинге финансово-экономической деятельности компании можно выделить ряд показателей, которые в полной мере могут показывать «нормальное» состояние организации, отклонение от которых может определяться как «патология». В процессе анализа могут использоваться как характерные, так и специальные показатели.

Конечно, не менее важно предусмотреть и масштабы отклонений от нормального состояния.

В теории И.Адизеса есть четкая расшифровка границ отклонений в поведении руководителя, топ-менеджмента и персонала. В установке норм количественных показателей принимать участие текущая стратегия, а также плановых показателей.

Показатели для анализа должны группироваться по направлениям и анализироваться по степени влияния на отклонения от плановых величин.

Что касается целей предприятия, которые должны быть выполнимы на данном этапе и конкретны, то, по мнению Адизеса, они не всегда связаны с прибылью как таковой. Качественная сторона вопроса - нормализация системы управления кадрами, системами и стратегией. Количественная сторона рассматривает прибыльность как необходимую составляющую при формулировании целей. Например:

-

достижение заданного уровня прибыльности;

-

восстановление финансовой устойчивости предприятия;

-

изменение финансовой стратегии с целью обеспечения устойчивого экономического роста предприятия3.

По модели Адизеса руководство предприятием должно обеспечить эффективность и продуктивность деятельности в краткосрочной и долгосрочной перспективе в зависимости о стадии ЖЦО. Эффективность управления ресурсами характеризуется степенью достижения целей предприятия и заданной нормы развития в сопоставлении с затраченными на это средствами.

Но самое важное, что не существует единого подхода в управлении ресурсами организации, будь то материальные или нематериальные, ни в периодике, ни в практике. Предположительно из-за того, что:

-

отсутствует единый подход относительно того, в чем измерять эффективность управления активами и пассивами предприятия: обобщенным показателем, системой показателей или системой показателей с главным оценочным показателем;

-

отсутствует единый показатель, позволяющий определить итоговую оценку результативности работы менеджмента и комплексный результат всей совокупности факторов, оказывающих влияние на эффективность управления ресурсами в различных ситуациях.

Для количественной оценки параметров нахождения организации на стадии ЖЦО автор предлагает использовать теорию динамического норматива2.

ДН представляет собой определенный набор показателей, нормативно упорядоченных по движению относительно друг друга.

Теория динамического норматива основана на принципах динамической сопоставимости и динамической соподчиненности показателей развития. Принципы динамической сопоставимости и соподчиненности показателей означают, что последние должны гарантировать сравниваемость во времени и пространстве оценок принимаемых решений. Идея упорядочения показателей динамики экономических систем для определения нормы такой динамики принадлежит И.М. Сыроежину. Им было подмечено, что несопоставимые в статике характеристики хозяйства становятся сопоставимыми в динамике.

Таким образом, несопоставимые в статике показатели, становятся сопоставимыми в динамике. Более того, в динамике темповые характеристики системы имеют некоторый естественный порядок, могут быть проранжированы и соподченены относительно друг друга. Порядки темпов не обязаны быть линейными, они могут быть также частичными и полными.

Благодаря реализации принципов динамической сопоставимости и динамической соподчиненности, рассматривая некоторую целостную корпоративную систему, можно сопоставить результаты (показатели) хозяйственной деятельности анализируемого предприятия:

а) с общепринятыми нормами для оценки эффективности антикризисного управления ресурсами;

б) с аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения экономического состояния предприятия;

в) с аналогичными данными других предприятий, что позволяет выявить его возможности;

г) с различными, неоднородными показателями анализируемого предприятия внутри того же временного интервала.

Развитие предприятия адекватно описывается динамической моделью, в которой различные частные характеристики должны находиться в определенной соподчиненности2.

Таким образом, можно нарисовать целостную картину, показывающую поведение компании на различных стадиях жизненного цикла. С помощью модели И. Адизеса характеризуется качественная сторона компании, с помощью теории И.М. Сыроежина количественная. Две эти теории взаимно дополняют друг друга, наполняя модель управления корпорацией количественными и качественными нормами и характеристиками.

Список литературы:

-

И. Адизес. Управление жизненным циклом корпорации./Пер. с англ. под науч. ред. А.Г. Сеферяна. - СПб.: Питер, 2008. - 384 с.: ил. - (Серия «Теория менеджмента»).

-

И.М. Сыроежин «Совершенствование системы показателей эффективности и качества». - М.: «Экономика», 1980.

-

В.П. Чернов и др. «Измерения в процессах моделирования социально - экономических систем». ч.1, ч.2 - Л.: Изд-во «ЛФЭИ», 1991.