- Преподавателю

- Другое

- МЕТОДИЧЕСКИЕ УКАЗАНИЯ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ СТУДЕНТОВ ЗАОЧНОГО ОТДЕЛЕНИЯ ПО СОСТАВЛЕНИЮ И ОФОРМЛЕНИЮ ОТЧЕТА ПО УЧЕБНОЙ ПРАКТИКЕ ПО ПРОФЕССИОНАЛЬНОМУ МОДУЛЮ (ПМ. 05) «ВЫПОЛНЕНИЕ РАБОТ ПО ПРОФЕССИИ КАССИР» для специальности Экономика и бухгалтерский

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ СТУДЕНТОВ ЗАОЧНОГО ОТДЕЛЕНИЯ ПО СОСТАВЛЕНИЮ И ОФОРМЛЕНИЮ ОТЧЕТА ПО УЧЕБНОЙ ПРАКТИКЕ ПО ПРОФЕССИОНАЛЬНОМУ МОДУЛЮ (ПМ. 05) «ВЫПОЛНЕНИЕ РАБОТ ПО ПРОФЕССИИ КАССИР» для специальности Экономика и бухгалтерский

| Раздел | Другое |

| Класс | - |

| Тип | Другие методич. материалы |

| Автор | Сизинцева Е.Ю. |

| Дата | 18.09.2015 |

| Формат | docx |

| Изображения | Есть |

Департамент образования, науки и молодежной политики

Воронежской области

ГОБУ СПО ВО «Острогожский аграрный техникум»

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

для самостоятельной работы студентов ЗАОЧНОГО ОТДЕЛЕНИЯ

по составлению и оформлению

ОТЧЕТА

ПО УЧЕБНОЙ ПРАКТИКЕ

ПО ПРОФЕССИОНАЛЬНОМУ МОДУЛЮ (ПМ.05)

«ВЫПОЛНЕНИЕ РАБОТ ПО ПРОФЕССИИ КАССИР»

для специальности

Экономика и бухгалтерский учет (по отраслям)

Острогожск 2014

Методические указания разработаны на основе рабочей программы профессионального модуля ПМ.05 Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих

Методические указания предназначены для специальности среднего профессионального образования

Экономика и бухгалтерский учет (по отраслям).

Организация-разработчик: ГОБУ СПО ВО «Острогожский аграрный техникум»

Разработчик:

Рублевская А.А., зав.отделением механизации, преподаватель ГОБУ СПО ВО «Острогожский аграрный техникум»

Сизинцева Е.Ю., зав.заочным отделением, преподаватель ГОБУ СПО ВО «Острогожский аграрный техникум»

Рецензент:

Чалая Е.В., председатель цикловой комиссии, преподаватель экономических и бухгалтерских дисциплин ГОБУ СПО ВО «Острогожский аграрный техникум»

Методические указания рекомендованы цикловой комиссией экономических и бухгалтерских дисциплин

Протокол №____от «___»_______2014

Председатель цикловой комиссии____________Е.В.Чалая

СОГЛАСОВАНО

Заведующий заочным отделением:

____________/ Е.Ю.Сизинцева

Государственное образовательное учреждение среднего профессионального образования Воронежской области

«ОСТРОГОЖСКИЙ АГРАРНЫЙ ТЕХНИКУМ»

ОТЧЕТ

ПО УЧЕБНОЙ ПРАКТИКЕ

ПО ПРОФЕССИОНАЛЬНОМУ МОДУЛЮ

«ВЫПОЛНЕНИЕ РАБОТ ПО ПРОФЕССИИ КАССИР»

Выполнил:

___________________

___________________

Проверила:

Оценка:____________

Острогожск 2014

ТЕМА1 ОРГАНИЗАЦИЯ РАБОТЫ КАССЫ НА ПРЕДПРИЯТИИ

Задание 1. Дайте определения следующих понятий

Денежное обращение - это движение__________________________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Денежный оборот -это_______________________________________________

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Платежный оборот -это______________________________________________

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задание 2. На основании должностной Инструкции Кассира дайте правильные определения

-

На должность кассира назначается лицо, имеющее

__________________________________________образование

-

Назначение на должность кассира и освобождение от нее производится_____________________________________ по представлению (__________________________________)

3. Кассир должен знать: (10-12 пунктов)

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

3. Кассир подчиняется ________________________________________________

___________________________________________________________________

4. На время отсутствия кассира (болезнь, отпуск, пр.) его обязанности исполняет лицо, назначенное приказом директора предприятия. Данное лицо приобретает соответствующие права и несет ответственность за качественное и своевременное исполнение возложенных на него обязанностей.

5. Кассир является ______________________________________ лицом

6.Кассир осуществляет операции по приему, учету, выдаче и хранению ___________________________________________________________________

7. Оформляет документы и получает в соответствии с установленным порядком _____________________________________________ в учреждениях банка для выплаты рабочим и служащим

___________________________________________________________________

8. Ведет на основе приходных и расходных документов

___________________________________________________________________

9. Кассир несет ответственность: _______________________________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задание 3.

Составьте договор о полной материальной ответственности кассира ООО «Надежда» , директор Березкин А.А., зам.Привычкин В.О.

ДОГОВОР О ПОЛНОЙ ИНДИВИДУАЛЬНОЙ ОТВЕТСВЕННОСТИ

_______________________________________________________________________________

(наименование организации)

далее именуемый «Работодатель», в лице руководителя ______________________________

(фамилия, имя, отчество)

или его заместителя _____________________________________, действующего на основании

(фамилия, имя, отчество)

_________________________ с одной стороны, и ___________________________________ (устава, положения, доверенности) (наименование должности) (фамилия, имя, отчество)

именуемый в дальнейшем «Работник», с другой стороны, заключили настоящий Договор о нижеследующем.

1. Работник принимает на себя полную материальную ответственность за недостачу вверенного ему Работодателем имущества, а также за ущерб, возникший у Работодателя в результате возмещения им ущерба иным лицам, и в связи с изложенным обязуется:

а) бережно относиться к переданному ему для осуществления возложенных на него функций (обязанностей) имуществу Работодателя и принимать меры к предотвращению ущерба;

б) своевременно сообщать Работодателю либо непосредственному руководителю о всех обстоятельствах, угрожающих обеспечению сохранности вверенного ему имущества;

в) вести учет, составлять и представлять в установленном порядке товарно-денежные и другие отчеты о движении и остатках вверенного ему имущества;

г) участвовать в проведении инвентаризации, ревизии, иной проверке сохранности и состояния вверенного ему имущества.

2. Работодатель обязуется:

а) создавать Работнику условия, необходимые для нормальной работы и обеспечения полной сохранности вверенного ему имущества;

б) знакомить Работника с действующим законодательством о материальной ответственности работников за ущерб, причиненный работодателю, а также иными нормативными правовыми актами (в т.ч. локальными) о порядке хранения, приема, обработки, продажи (отпуска), перевозки, применения в процессе производства и осуществления других операций с переданным ему имуществом;

в) проводить в установленном порядке инвентаризацию, ревизии и другие проверки сохранности и состояния имущества.

-

Определение размера ущерба, причиненного Работником Работодателю, а также ущерба, возникшего у Работодателя в результате возмещения им ущерба иным лицам, и порядок их возмещения производятся в соответствии с действующим законодательством.

-

Работник не несет материальной ответственности, если ущерб причинен не по его вине.

-

Настоящий Договор вступает в силу с момента его подписания. Действие настоящего Договора распространяется на все время работы с вверенным Работнику имуществом Работодателя.

-

Настоящий Договор составлен в двух имеющих одинаковую юридическую силу экземплярах, из которых один находится у Работодателя, а второй - у Работника.

-

Изменение условий настоящего Договора, дополнение, расторжение или прекращение его действия осуществляются по письменному соглашению сторон, являющемуся неотъемлемой частью настоящего Договора.

АДРЕСА СТОРОН ДОГОВОРА:ПОДПИСИ СТОРОН ДОГОВОРА:

Работодатель ____________________ ________________________________

________________________________

Работник________________________ ________________________________

Дата заключения Договора

Задание 4.

Опишите порядок ведения кассовой книги

Кассовая книга - это документ, в котором отражаются все операции с_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Ответьте на контрольные вопросы:

-

Платежный оборот и его части

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

-

Какие функции выполняют наличные и безналичные деньги?

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

ДАТА______ ОЦЕНКА__________________

Тема 2 ЗАПОЛНЕНИЕ КАССОВЫХ ДОКУМЕНТОВ

Задание 6.

Заполните документы по приему и выдаче денежных средств из кассы по следующим данным:

15 ноября 2013 года в кассу открытого акционерного общества «Традиция» поступили денежные средства от покупателя готовой продукции (кондитерские изделия - по цене 124 рубля за кг, 5 кг; напитки 28 бут.по 42 рубля за шт.) Бровченко Михаила Петровича (паспортные данные: выдан 15 декабря 2008 года УФМС по Воронежской области в Каменском районе, серия 2008 № 154892), денежные средства получил кассир Верещагина Т.П., главный бухгалтер организации Митина А.Л., директор Павлов С.В. В течение дня была выдана заработная плата Мельниковой Н.Н. - 15645 руб., Шереметовой О.О. -10236 руб., Прудченко Т.Т. - 6788, 8 руб., Зырьянову Н.Н. 12765 руб., Клийменовой В.В. - 19767 руб. Предыдущие номера приходного ордера-1124, расходного ордера 156

Приходный кассовый ордер (КО-1)

Унифицированная форма № КО-1

Линия отреза

Утверждена постановлением Госкомстата

России от 18.08.98 № 88

(организация)

Код

Форма по ОКУД

0310001

КВИТАНЦИЯ

по ОКПО

(организация)

к приходному кассовому ордеру №

(структурное подразделение)

от "

"

г.

Номер документа

Дата составления

Принято от

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР

Основание:

Дебет

Кредит

Сумма, руб. коп.

Код

целевого

назначения

кодструктурного

подразделения

корреспондирующий счет,

субсчет

код аналитического учета

Сумма

руб.

коп.

(цифрами)

Принято от

(прописью)

Основание:

руб.

коп.

Сумма

В том числе

(прописью)

руб.

коп.

"

"

г.

В том числе

М.П. (штампа)

Приложение

Главный бухгалтер

Главный бухгалтер

(подпись)

(расшифровка подписи)

(подпись)

(расшифровка подписи)

Получил кассир

Кассир

(подпись)

(расшифровка подписи)

(подпись)

(расшифровка подписи)

Применяется для оформления ____________наличных денег в кассу организации как в условиях методов ручной обработки данных, так и при обработке информации с применением средств вычислительной техники. Приходный кассовый ордер выписывается ______________ работником бухгалтерии, подписывается ______________________, на это уполномоченным.

Расходный кассовый ордер(форма N КО-2)

Унифицированная форма № КО-2

Утверждена постановлением ГоскомстатаРоссии от 18.08.98 № 88

Код

Форма по ОКУД

0310002

по ОКПО

(организация)

(структурное подразделение)

Номер документа

Дата составления

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР

Дебет

Кредит

Сумма,

руб. коп.

Код целевого назначения

код структурного

подразделения

корреспондирующий

счет, субсчет

код аналитического

учета

Выдать

(фамилия, имя, отчество)

Основание:

Сумма

(прописью)

руб.

коп.

Приложение

-

Руководитель организации

(должность)

(подпись)

(расшифровка подписи)

Главный бухгалтер

(подпись)

(расшифровка подписи)

Получил

(сумма прописью)

руб.

коп.

-

"

"

г.

Подпись

По

(наименование, номер, дата и место выдачи документа,

удостоверяющего личность получателя)

Выдал кассир

(подпись)

(расшифровка подписи)

Применяется для оформления ________________ наличных денег из кассы организации как в условиях традиционных методов обработки данных, так и при обработке информации с применением средств вычислительной техники. Выписывается в одном экземпляре работником бухгалтерии, подписывается ________________________________________ или лицом, на это уполномоченным, регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3). Расходный кассовый ордер. Бланк формы № КО-2

Расходный кассовый ордер используется для_________________________________________________________. Расходный кассовый ордер выписывается в ______ экземпляре

работником подписывается руководителем организации и главным бухгалтером или лицами, ими уполномоченными.

Сформированный расходный кассовый ордер регистрируется__________________________________________________________________________________________________________(форма № КО-3).

Помарки и исправления, хотя бы и оговоренные, в расходном кассовом ордере _______________________________. Выдача денег по расходному кассовому ордеру может производиться только в день_____________________

Задание 6. Опишите порядок расчета лимита по кассе в соответствии с положение ЦБ РФ от 12.10.11 № 373-П

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задание 7. В соответствии с формулой Л = О / Р х Пс, где

Л - ________________________________________________________________,

О - ________________________________________________________________,

Р - ________________________________________________________________,

Пс - _______________________________________________________________

произведите расчет лимита по кассе, если организация сдает выручку раз в три дня, наличная выручка за 22 дня составила 1 100 000 рублей.

Задание7 Составьте корреспонденцию счетов по приведенным хозяйственным операциям

№

п/п

Содержание операций

Сумма, усл.ед.

Корреспондирующие счета

дебет

кредит

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

Остаток на начало месяца

Выписка по расчетному счету за 1-16 августа

Перечислена сумма задолженности Острогожскому ОАО "Агрохимия" за минеральные удобрения по счету-фактуре №241

По чеку №402 выдано в кассу

Перечислена задолженность по счету № 412 Союз-учетиздату за полученные бланки бухгалтерского учета

Уплачена задолженность отделению связи согласно счету-фактуре №295

Согласно денежному чеку №377455 выданы деньги наличными в кассу

Перечислена задолженность по счету №253 ОАО "Агроснаб" за полученные запасные части

Перечислена задолженность по счету № 29 Петровскому комбикормовому заводу за полученные комбикорма

Поступила от Ивановского сахарного завода задолженность за реализованную свеклу

Выписка по расчетному счету в банке за период с 17 по 30 августа

Поступило наличными из кассы

Поступило от Острогожского мясокомбината задолженность за реализованный скот

Поступила задолженность от Каменского молокозавода за реализованное молоко

Перечислена страховой компании "Гострах" сумма страховых платежей

По счету № 365 перечислена сумма задолженности Острогожскому ОАО "Агрохимия" за полученные ядохимикаты

Перечислены органам социального страхования и социального обеспечения начисленные суммы платежей

Выставлен аккредитив №28 племобъединению "Высокий" за коров

Получен краткосрочный кредит

Возвращен остаток неиспользованного аккредитива №28

Погашена задолженность по краткосрочному кредиту

Перечислена задолженность по налогам в бюджет:

- подоходный налог

- налог на добавленную стоимость

Сделан взнос в уставный капитал АО "Визит"

За счет аккредитива произведена оплата племобъединению "Высокий"

(в т.ч. НДС 18%)

48000

5000

2500

2000

36300

13500

20000

250000

12500

459000

503000

66000

170000

4180

760000

100000

10000

15000

17900

37800

150000

60000

80

Контрольные вопросы:

-

На каких счетах ведется учет наличных и безналичных денежных средств?

-

Приведите примеры корреспонденции счетов по поступлению и выдаче наличных, безналичных, валюты

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

№ п/п.

Содержание операций

Сумма, усл. ед.

Корреспондирующие счета

дебет

кредит

1

2

3

4

5

ДАТА_______________ ОЦЕНКА_________________________

ТЕМА 3РАБОТА С ПЛАСТИКОВЫМИ КАРТАМИ

Задание 8. Опишите особенности работы при работе по договору эквайринга

Эквайринг - это услуга банка предприятию торговли и сервиса (магазину, ресторану, сервису и т.д.), которая позволяет принимать к оплате за товары и услуги банковские карты локальных и международных платежных систем (chclub.ru/tocomacquiring)

Условия эквайринга________________________________________________

___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задание 9chclub.ru/cardsoperations - на этом сайте представлены основные операции с платежными картами, опишите их

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задание 10.Опишите виды пластиковых карт и порядок расчетов за пределами РФ. Карта это ___________________________________________________________________

_________________________________________________________________________________________________________________________________________________________________________________________________________

Она дает доступ к ________________________________________________, операции с ней проводятся __________________________________________. Карта является

_________________________________________________________________________________________________________________________________________________________________________________________________________«Правилами банковского обслуживания в «Банк24.ру»

Карта ___________________________________________________ лицам. Принадлежность карты законному держателю операций.

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ Держатель карты обязан при ее получении

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ по почте.

ПИН-код - персональный идентификационный номер, присваиваемый карте. ПИН-код состоит

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ ПИН-код используется при обслуживании карты в банкоматах или терминалах, оснащенных устройствами ввода ПИН-кода. В банкоматах «Банк24.ру» (ОАО) по картам, выпускаемым банком, есть возможность смены ПИН-кода.

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

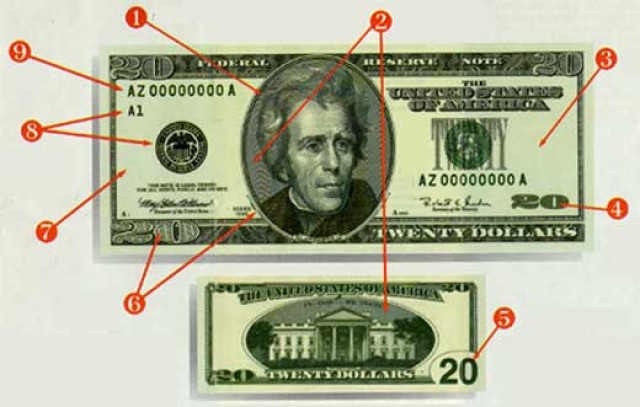

Задание 11 Опишите признаки платежеспособности и подлинности билетов банка России

______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Контрольные вопросы:

-

Основные денежные единицы, используемые для расчетов РФ

-

Признаки подлинности иностранной валюты

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

_________________________________________________________________________________________________________________________________________________________________________________________________________

Покажите стрелочками основные способы защиты евро

ДАТА_______________ ОЦЕНКА_________________________

ТЕМА 4 РЕВИЗИЯ КАССЫ

Задание 12. Определить типовые проводки при проведении операций по кассе и укажите первичные документы

Дебет

Кредит

Содержание хозяйственных операций

Первичные документы

Передача наличных денежных средств из операционной кассы в кассу организации (при наличии нескольких касс).

Поступление наличных денежных средств с расчетного счета по чеку в кассу организации.

Поступление наличных денежных средств с валютного счета в кассу организации.

Поступление наличных денежных средств со специального счета в кассу организации.

Получение аванса от покупателей в счет поставки товаров (работ, услуг).

Получены наличные за проданный товар, работы, услуги (если применяется счет 62 "Расчеты с покупателями и заказчиками").

Возврат в кассу излишне выданных сумм заработной платы.

Возврат в кассу неиспользованных подотчетных сумм и денежных средств.

Поступление наличных в кассу в счет погашения материального ущерба, причиненного работниками.

Поступление платежей от сотрудников предприятия по выданным займам.

Взносы учредителей в уставный капитал предприятия наличными деньгами.

Поступление наличных денежных средств:- от долевого участия в других организациях.

- в счет прибыли, полученной от совместной деятельности

Поступление в кассу организации суммы по претензиям

.

Поступление наличных денежных средств от обособленного подразделения предприятия.

Продажа за наличный расчет основных средств и прочих активов.

Отражение положительных курсовых разниц (на основании изменений курса рубля по отношению к иностранной валюте, находящейся в кассе организации)

.

Выдача заработной платы из кассы.

Выплата из кассы доходов от участия в организации работникам этой же организации.

Выдача подотчетных сумм и денежных документов из кассы.

Выдача займа работнику.

Выплата из кассы доходов от участия в организации лицам, не являющимся сотрудниками организации.

Выплата депонированных сумм.

Выдача денежных средств в погашение убытка от совместной деятельности.

Выдача денежных средств структурным подразделениям предприятия.

Выкуп за наличный расчет собственных акций у акционеров.

Отражение отрицательных курсовых разниц (на основании изменений курса рубля по отношению к иностранной валюте, находящейся в кассе организации)

.

Недостача денежных средств в кассе.

Задание 13 Составьте необходимые документы и корреспонденцию счетов по следующим данным задачи:

12 марта 2014 года в кассе ООО «Ивница» (кассир Рукина А.С.) по приказу руководителя Талькова И.П. была проведена внезапная ревизия кассы. Состав ревизионной комиссии Пыльнева О.И. бухгалтер, Хроменкова Д.Т., документоведи председатель ревизионной комиссии Лобов Н.Г., заместитель руководителя организации по финансовым вопросам.

По данным первичных бухгалтерских документов приход за предыдущий период составил 785622 рубля, расход 558932 рубля.

Подсчет денежных средств, находящихся в кассе, показал, что на 12.03.2014г. фактически в кассе ООО «Ивница» находится 199990 рублей.

Контрольные вопросы:

-

Какие исправления допустимы в кассовых документах?____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

-

Каковы меры ответственности за несоблюдение кассовой дисциплины?

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

ДАТА_______________ ОЦЕНКА_________________________

Задание 14. Выберите правильный ответ в приведенных тестах

-

Какой трудовой договор должен быть заключен при принятии на работу кассира?

Обычный трудовой договор

Договор о полной индивидуальной материальной ответственности

Договор о частичной материальной ответственности

-

Все хозяйственные операции, проводимые в организации, должны оформляться следующим образом:

Банковскими выписками

Оправдательными документами

Устным распоряжение руководителя

Нет правильного ответа

-

В кассовых документах подчистки и не оговоренные исправления:

Допускаются

Не допускаются

Допускаются, если они внесены главным бухгалтером

Допускаются, если они внесены руководителем

-

ККМ (контрольно-кассовая машина) предназначена для:

Работы в магазине

Работы в банке

Денежных расчетов с населением на предприятиях и в сфере услуг

Работы в учреждениях

-

Законодательная база применения ККМ:

Федеральный Закон РФ «О применении контрольно-кассовых машин при осуществлении наличных денежных расчетов и (или) расчетов с использование платежных карт» от 22.05.2003 № 54-ФЗ.

Приказ руководителя предприятия

Не предусмотрено законодательное регулирование

Распоряжение главного бухгалтера предприятия

-

Фискальный режим это:

Режим функционирования контрольно-кассовой техники, обеспечивающий регистрацию фискальных данных в фискальной памяти

Режим работы кассира

Режим работы расчетно- кассового центра муниципального района

Режим функционирования банковского заведения

-

Фискальная память это:

Фиксируемая денежная сумма при расчетах

Фиксируемая на контрольной ленте и в фискальной памяти информация о наличных денежных расчетах

Память компьютера

Нет правильного ответа

-

К применению контрольно-кассовые машины, на которых отсутствует либо повреждена пломба центра технического обслуживания

Не допускаются

Допускаются

На усмотрения кассира

Допускаются с разрешения администрации

-

К применению контрольно-кассовые машины, на которых отсутствуют маркировка предприятия-изготовителя или одно из средств визуального контроля

Допускаются

Не допускаются

На усмотрения кассира

Допускаются с разрешения администрации

-

На выдаваемом покупателям (клиентам) чеке или вкладном (подкладном) документе должны отражаться следующие реквизиты:

Наименование организации, дата и время покупки

Стоимость покупки, порядковый номер чека

Признак фискального режима, заводской номер ККМ

Все вышеперечисленные

-

Документы, необходимые при эксплуатации ККМ

Журнал кассира-операциониста

Журнал учета вызова технических специалистов

Журнал кассира-операциониста и Журнал учета вызова технических специалистов

Нет правильного ответа

-

Регистрация контрольно-кассовой техники в налоговых органах

Обязательна

Необязательна

Решение о регистрации принимает руководитель

Решение о регистрации принимает главный бухгалтер

-

ККМ могут применяться в сферах:

Образования

Банковских учреждениях

В торговле, сфере услуг, отелях, ресторанах и при торговле нефтепродуктами

Не применяются в настоящее время

-

ККМ бывают следующих видов:

Активные

Автономные

Пассивные

Все вышеперечисленные

-

Порядок установки ККМ:

На видном месте, таким образом, чтобы табло находилось со стороны покупателя

На видном месте, таким образом, чтобы табло находилось не со стороны покупателя

Таким образом, чтобы табло находилось со стороны покупателя

Нет требований к порядку установки

-

Порядок выдачи кассового чека:

Выдается по требованию покупателя (потребителя)

Чек не выдается

Чек выдается вместе с покупкой (услугой)

Выдается на усмотрение кассира

-

Назначение блокировки ККМ:

Остановить работу машины в выходные дни

Приостановить работу машины при обнаружении какого‐либо нарушения в работе машины или неправильных действиях кассира

Остановить работу машины в конце рабочей смены кассира

Приостановить работу машины в праздничные и выходные дни

-

Исправления в журнале кассира-операциониста:

Должны быть оговорены и заверены печатью, подписями руководителя и главного бухгалтера

Не допускаются

Допускаются с применением корректора типа «штрих»

Нет правильного ответа

-

Учет выручки, полученной с применением ККМ ведется:

Не ведется

В журнале кассира-операциониста

В журнале по технике безопасности

В кассовой книге

-

При повреждении пломбы или средств защиты фискальной памяти в результате несанкционированного доступа следует незамедлительно сообщить:

В налоговый орган

В полицию

В вышестоящую организацию

В районный суд

РЕЦЕНЗИЯ

___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Преподаватель _____________________________