- Преподавателю

- Другое

- Методичексая разработка к открытому уроку на тему Анализ финансовой устойчивости

Методичексая разработка к открытому уроку на тему Анализ финансовой устойчивости

| Раздел | Другое |

| Класс | 12 класс |

| Тип | Другие методич. материалы |

| Автор | Горбатовская Н.В. |

| Дата | 13.02.2016 |

| Формат | docx |

| Изображения | Есть |

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

ГПОУ «ГОРЛОВСКИЙ КОЛЛЕДЖ ПРОМЫШЛЕННЫХ ТЕХНОЛОГИЙ И ЭКОНОМИКИ»

УТВЕРЖДАЮ:

Зам. директора

_________О.Ю. Цыба

05.02.2016

МЕТОДИЧЕСКАЯ РАЗРАБОТКА К ПРОВЕДЕНИЮ ОТКРЫТОГО ПРАКТИЧЕСКОГО ЗАНЯТИЯ

ПО ДИСЦИПЛИНЕ МДК 04. 02 ОСНОВЫ АНАЛИЗА БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

НА ТЕМУ «АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ»

Рассмотрено на заседании цикловой комиссии профессиональной учетно-экономической подготовки и рекомендовано к утверждению

Протокол № 4 от «03» 02. 2016 г.

Методист Т.В. Кучеренко

Подготовил преподаватель

Н.В. Горбатовская

г. Горловка, 2016

Методическая разработка к проведению открытого практического занятия по дисциплине «МДК 04. 02 Основы анализа бухгалтерской отчетности» на тему «Анализ финансовой устойчивости». Подготовил преподаватель высшей категории Н.В. Горбатовская - Горловка: ГПОУ «Горловский колледж промышленных технологий и экономики», 2016. -28.

Представлено: план открытого занятия, презентационные материалы для проведения актуализации знаний студентов, инструктивно-методические указания к выполнению практической работы для студентов дневной формы обучения специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям), вариативные задания, критерии оценивания, демонстрационные материалы, задания для самоконтроля учебных достижений студентов.

Открытое занятие предусматривает формирование профессиональных компетенций, в частности, контроль и анализ информации о финансовом положении организации, его платежеспособности и доходности, а также развитие познавательной активности студентов, творческого и логического мышления, умение осуществлять самоконтроль в учебно-познавательной деятельности, формирование развития у студентов позитивного опыта общения, привитие экономического мышления.

Предназначены для организации практического занятия по дисциплине, используется как методическое обеспечение занятия.

Для преподавателей

Рецензенты:

1.Курчева В.А.-главный бухгалтер, «Шахтострой монтажное управление №9»

2.Маевская Н.В..- доцент кафедры учета и аудита, к.н.гос.упр, Макеевский экономико-гуманитарный институт.

Рецензия на методическую разработку

к проведению открытого занятия по дисциплине МДК 04. 02 Основы анализа бухгалтерской отчетности специальность 38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Разработчик: преподаватель учетно-экономических дисциплин Горбатовская Наталья Валентиновна

Методическая разработка к проведению открытого практического занятия по дисциплине МДК 04. 02 Основы анализа бухгалтерской отчетности специальность 38.02.01 "Экономика и бухгалтерский учет (по отраслям)" на тему «Анализ финансовой устойчивости» включает титульный лист, аннотацию, содержание, введение, основная часть, список использованной литературы и приложения.

Данная методическая разработка помогает студентам добиться усвоения знаний, закрепления учебного материала и контроль знаний, создает основу самообразования, получение навыков в работе.

Во введении отражаются следующие вопросы: обоснование актуальности темы; цель, задачи и предполагаемый конечный результат работы.

Практическая часть организована по теме «Анализ финансовой устойчивости». Автор предлагает с помощью табличного процессора Excel автоматизировать процесс расчетов. При помощи приложений Google Sheets и Google Docs показать возможность одновременной работы студентов по обобщению и представлению экономических расчетов в едином документе на разных рабочих местах.

Практическое использование в учебном процессе таких знаний позволит активизировать процесс обучения. Работа структурирована, последовательна, логична. Содержание разработки соответствует выбранной проблеме.

Достаточно высока практическая значимость работы. Методическая разработка интересна и будет результативна при ее использовании автором. Методическая разработка преподавателя учетно-экономических дисциплин Горбатовской Натальи Валентиновны при хорошо организованной самостоятельной работе студентов будет способствовать подготовке выпускника по специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)», отвечающего требованиям государственных образовательных стандартов не только к уровню их подготовки по учебным дисциплинам, но и к уровню общей образованности.

Рецензент: Маевская Н.В..- доцент кафедры учета и аудита, к.н.гос.упр, Макеевский экономико-гуманитарный институт.

СОДЕРЖАНИЕ

С

Введение

5

План занятия

6

Приложение А «Актуализация знаний студентов: «Экономическая викторина»»

10

Приложения Б «Инструктивно-методические материалы к проведению практического занятия»

13

Приложение В «Исходные данные для практической работы»

21

Приложение Г «Итоговый контроль знаний: «Знаешь ли ты формулы?»»

22

Приложение Д «Критерии оценивания»

25

Приложение Ж «Демонстрационный материал»

27

ВВЕДЕНИЕ

Современная экономика требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т. д.

Важная роль в реализации этой задачи отводится анализу финансово- хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия его подразделений и работников.

Основными источниками информации для анализа финансового состояния предприятия являются данные финансовой отчетности. Ведь для того, чтобы принять решение необходимо проанализировать обеспеченность финансовыми ресурсами целесообразность и эффективность их размещения и использования, платежеспособность предприятия, его финансовые взаимоотношения с партнерами.

Оценка этих показателей, нужна для эффективного управления фирмой. С их помощью руководители осуществляют планирование, контроль, улучшают и совершенствуют направление своей деятельности.

Финансовая отчетность является по существу "лицом" фирмы. Она представляет собой систему обобщенных показателей, которые характеризуют итоги финансово-хозяйственной деятельности предприятия.

Основными задачами анализа финансового состояния предприятия являются:

- общая оценка финансового состояния и факторов его изменения;

-изучение соответствия между средствами и источниками, рациональность их размещения и эффективности их использования;

- определение ликвидности и финансовой устойчивости предприятия;

- соблюдение финансовой, расчетной и кредитной дисциплины.

Все выше сказанное обуславливает актуальность изучения данной темы, а также приобретения практических навыков расчета показателей финансовой устойчивости предприятия.

ГОРЛОВСКИЙ КОЛЛЕДЖ ПРОМЫШЛЕННЫХ ТЕХНОЛОГИЙ И ЭКОНОМИКИ

ПЛАН ЗАНЯТИЯ

«16» февраля 2016 года

Группа 34 ЭБ

Специальность 38.02.01 Экономика и бухгалтерский учет (по отраслям)

Тема занятия: Анализ финансовой устойчивости

Цель занятия:

Дидактическая: развитие у студентов способностей креативно мыслить, оценивать производственно-экономические ситуации, умение разрабатывать мероприятия по совершенствованию хозяйственной деятельности современных предприятий на основе расчетов показателей финансовой устойчивости, презентовать результаты собственных достижений, обеспечение условий для овладения студентами алгоритмом решения проблемных и исследовательских задач.

Развивающая: способствовать развитию умения правильно обобщать данные и делать экономически обоснованные выводы, сравнивать полученные результаты с нормативными значениями;

Воспитательная: развитие мотивации сознательного самоусовершенствования, самообразования, ответственности за результаты учебных достижений, повысить уровень профессиональной ориентации студентов, профессионального патриотизма, привитие экономического мышления.

Методическая: апробация инновационных методов активизации познавательной деятельности студентов при решении практических задач.

Вид занятия: практическое занятие

Форма проведения занятия: применение информационных технологий при организации фронтально-индивидуальной работы студентов с элементами деловой игры.

Междисциплинарные связи:

Обеспечивающие: Экономика, Экономика отрасли, Статистика, Математика, Информатика и ИКТ, Технология составление бухгалтерской отчетности, Теория экономического анализа

Обеспечиваемые: выполнение дипломной работы, составление аналитической части отчетов по преддипломной и производственной практиках.

Методическое обеспечение: план занятия, методическая разработка к проведению открытого практического занятия по дисциплине МДК 04. 02 Основы анализа бухгалтерской отчетности на тему «Анализ финансовой устойчивости», презентация для проведения «Экономической викторины» с использованием программного пакета Microsoft Office (PowerPoint 2013), демонстрационный материал, критерии оценивания, электронные таблицы Excel для подведения итогов и расчетов показателей финансовой устойчивости предприятия.

Информационные источники:

-

В.В. Бочаров Финансовый анализ. Режим доступа: booksonline.com.ua/view.php?book=74090

-

Д. А. Тaхтомысовa Анализ хозяйственной деятельности. Режим доступа: rulit.me/books/analiz-hozyajstvennoj-deyatelnosti-shpargalka-read-347474-1.html

-

Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия Режим доступа: knigonosha.net/econom/buisnes/81681-analiz-i-diagnostika-finansovo-hozyaystvennoy-deyatelnosti-predpriyatiya.html

-

Г.Н. Лиференко Финансовый анализ предприятия Режим доступа: booksgid.com/business/316-finansovyjj-analiz-predprijatija.html

-

К.А. Анущенкова, В.Ю. Анущенкова Финансово-экономический анализ Режим доступа: fanread.ru/book/7452760/?page=1

Технические средства обучения: ПК, экран, видеопроектор, локальная компьютерная сеть, Интернет.

ХОД ЗАНЯТИЯ

-

Организационный момент:

1.1 Приветствие студентов 1 мин

1.2 Подготовка аудитории к практическому занятию, проверка наличия студентов, ознакомление с учебными целями занятия 2 мин

1.3 Мотивация осуществляется через вступительное слово преподавателя

2 мин

Мотивация студентов осуществляется через вступительное слово преподавателя:

Финансовое состояние формируется в процессе хозяйственной деятельности предприятия и во многом определяется взаимоотношениями с поставщиками, покупателями, налоговыми и финансовыми органами, банками, акционерами и другими возможными партнерами.

По результатам анализа каждый из партнеров может оценить выгодность экономического сотрудничества, так как набор показателей анализа финансового состояния позволяет получить достаточно полную характеристику возможностей предприятия обеспечивать бесперебойную хозяйственную деятельность, его инвестиционной привлекательности, платежеспособности, финансовой устойчивости и независимости, определить перспективы развития.

Актуальность данного вопроса обусловила выбор темы практической работы, ее цели и задачи. (Тема, цель и задачи практической работы демонстрируются на слайде)

1.4 Актуализация опорных знаний студентов 15 мин

Актуализация осуществляется в виде фронтально-индивидуального опроса, который проходит в виде «Экономической викторины». Викторина состоит из 13 вопросов, т.е каждый студент имеет индивидуальное задание, если студент отказался отвечать на поставленный вопрос, то любой другой желающий может ответить. Задания представлены в электронной презентации (ПРИЛОЖЕНИЕ А).

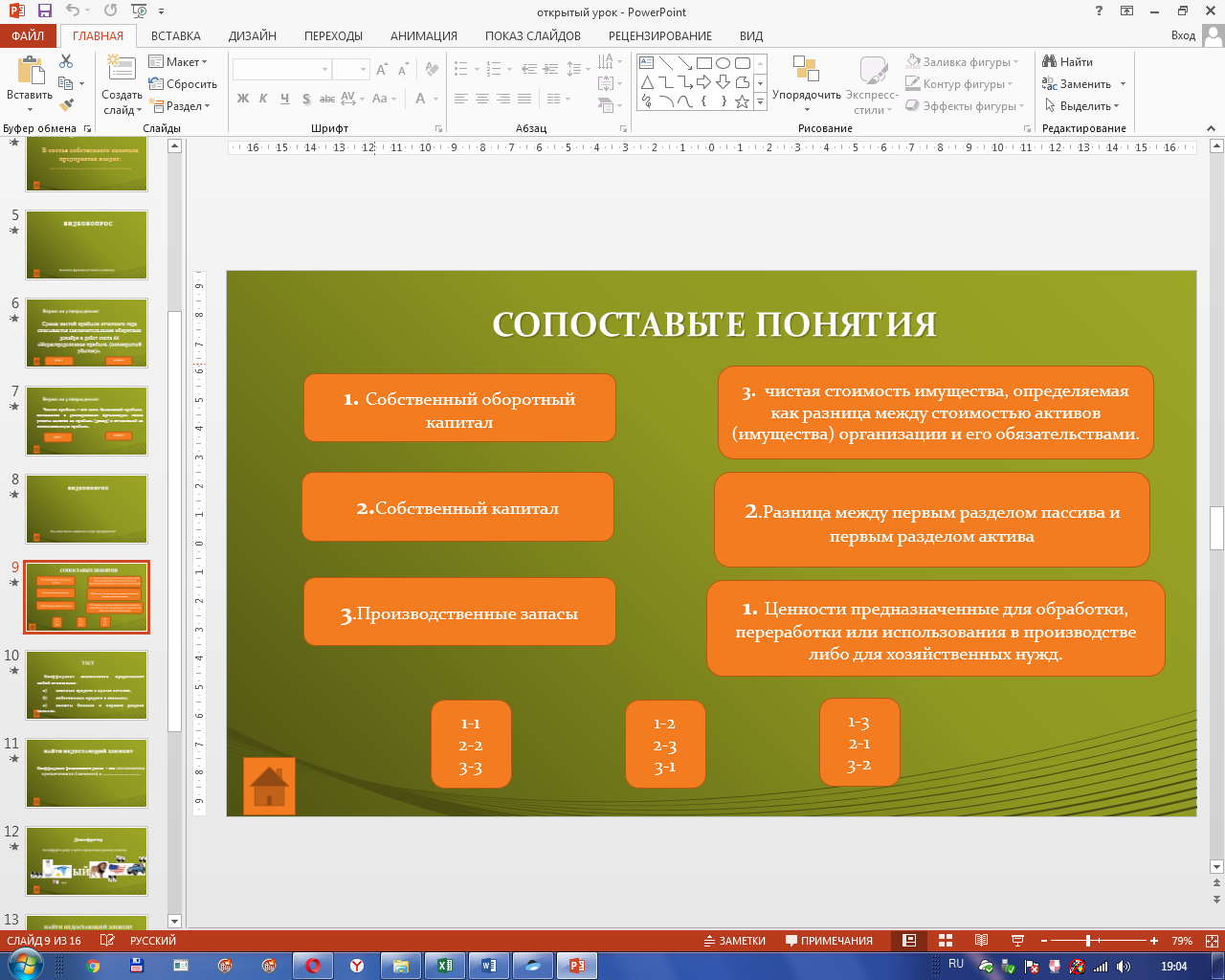

Задания викторины разнообразны: сопоставление понятий, верно/неверно, продолжить мысль, найти недостающий элемент, дешифратор (экономические ребусы), «перекрестный бой», видеовопросы, тест-вопрос.

После проведения викторины, преподаватель оглашает результаты.

1.5 Работа согласно содержания занятия

А) Знакомство студентов с порядком проведения практической работы 5 мин

Преподаватель: Представьте себе, что вы работаете аналитиками в различных компаниях, перед вами стоит задача: оценить финансовую устойчивость предприятия и определить его место в рейтинге среди других компаний.

Для решения поставленной задачи вам необходимо:

-

Выбрать финансовую отчетность согласно своему варианту.

-

Перейти по ссылке, указанной в инструктивно-методических материалах к проведению практического занятия, для того, чтобы получить доступ к приложению Google Sheets. В нем уже сформирована таблица для расчета финансовых показателей устойчивости предприятия. Ваша задача на электронной странице своего варианта выполнить расчеты. На экране вы видите сводную таблицу, она будет автоматически заполняться в ходе вашей работы. Также в таблице представлены критерии оценивания.

В итоговой строке вы увидите количество правильных ответов (ПРИЛОЖЕНИЕ Ж) и сможете самостоятельно оценить результат вашего труда, затем перенести оценку в сводную таблицу «Оценка результатов деятельности студентов» в графу «Расчет финансовых показателей», также самостоятельно заполните графы «Экономическая викторина» и «Тесты». Оценки по тестам будут выставлятся автоматически после его прохождения. В последней графе вы увидите результат своих достижений на занятии, он определяется, как средняя арифметическая простая и округляется по правилам математики до целого значения.

После расчетов коэффициентов вам необходимо выбрать согласно своему заданию два предприятия, и применив метод комплексно рейтинговой оценки проранжировать их.

Выводы и результаты расчетов необходимо оформить в приложении Google Docs (ПРИЛОЖЕНИЕ Ж) (ссылка на него представлена в инструктивно-методических материалах к проведению практического занятия).

Я проверю ваши выводы, пока вы будете тестироваться, оценки за прохождение теста будут выставляться автоматически.

Б) Выполнение практического задания (ПРИЛОЖЕНИЯ Б, В) 45 мин

-

Закрепление, обобщение и систематизация знаний - 7 мин

Преподаватель: Для закрепления знаний и определения достижения цели предлагаю вам дать ответы на тестовые вопросы (ПРИЛОЖЕНИЕ Г). Тесты «Знаешь ли ты формулы?» сформированы в программе AD Tester. Критерии оценивания всех этапов работы представлены в приложении Google Sheets в закладке «Оценка результатов деятельности студентов» (ПРИЛОЖЕНИЕ Д).

-

Подведение итогов занятия. Оценка работы студентов - 3 мин

-

Довольны ли Вы своей работой? (Если нет, то почему?)

-

Понятны ли Вам были ее цели и содержание? (Если нет, то, что именно непонятно?)

-

Что было важным для Вас?

-

Что и как, по Вашему мнению, следует усовершенствовать в содержании и форме проведения данного занятия?

(Преподаватель затем обобщает и анализирует ошибки во время работы. Комментирует и оценивает работу студентов, выдает домашнее задание)

Домашнее задание: Повторить понятие денежных потоков, порядок формирования денежных средств прямым и непрямым методами.

Фрагмент демонстрационного материала для проведения актуализации знаний студентов

ПРИЛОЖЕНИЕ А

ОТВЕТЫ НА ВИКТОРИНУ:

-

Продолжить мысль. В состав собственного капитала предприятия входит: уставный капитал, складочный капитал, резервный капитал, добавочный капитал, фонды специального назначения, резервы предстоящих расходов

2.Назовите функции уставного капитала:

- Образует материальную базу для начала деятельности организации.

- Гарантирует интересы кредиторов.

- Определяет долю участия каждого собственника в распределении прибыли организации.

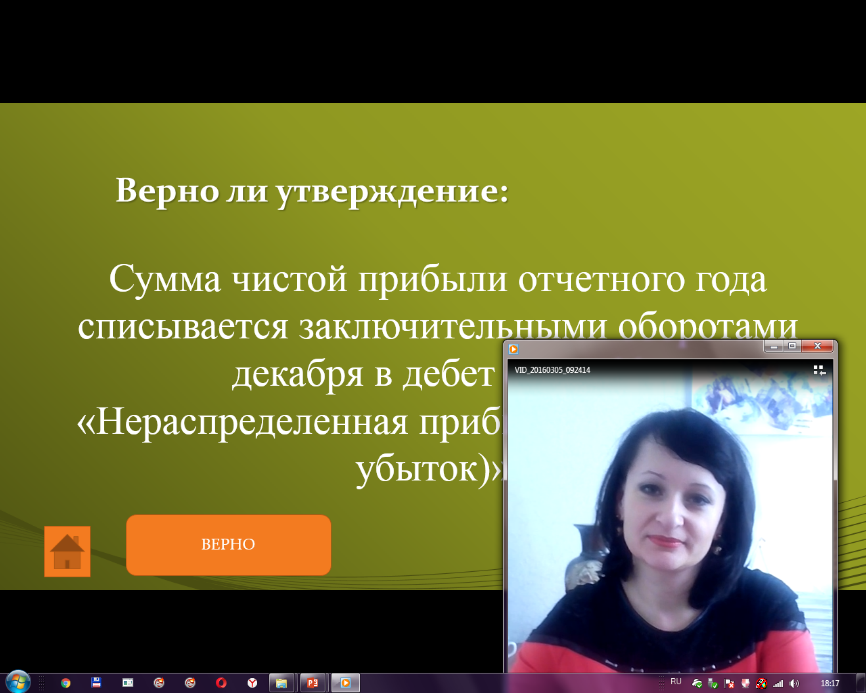

3. Верно ли утверждение: Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в дебет счета 44 «Нераспределенная прибыль (непокрытый убыток)». - НЕВЕРНО.

4. Верно ли утверждение: Чистая прибыль - это часть балансовой прибыли, оставшаяся в распоряжении организации после уплаты налогов на прибыль (доход) и отчислений на использованную прибыль. - ВЕРНО.

5. Что относится к обязательствам предприятия? Обязательствами организаций являются кратко-долгосрочные кредиты банка, кредиторская задолженность, займы и обязательства по распределению.

6.

1-2

2-3

3-1

7. Коэффициент зависимости представляет собой отношение:

а) заемных средств к сумме активов;

б) собственных средств к заемным;

в) валюты баланса и первого раздела пассива.

8. Найти недостающий элемент: Коэффициент финансового риска - это соотношения привлеченного (заемного) и собственного капитала.

9. Дешифратор: финансовый леверидж.

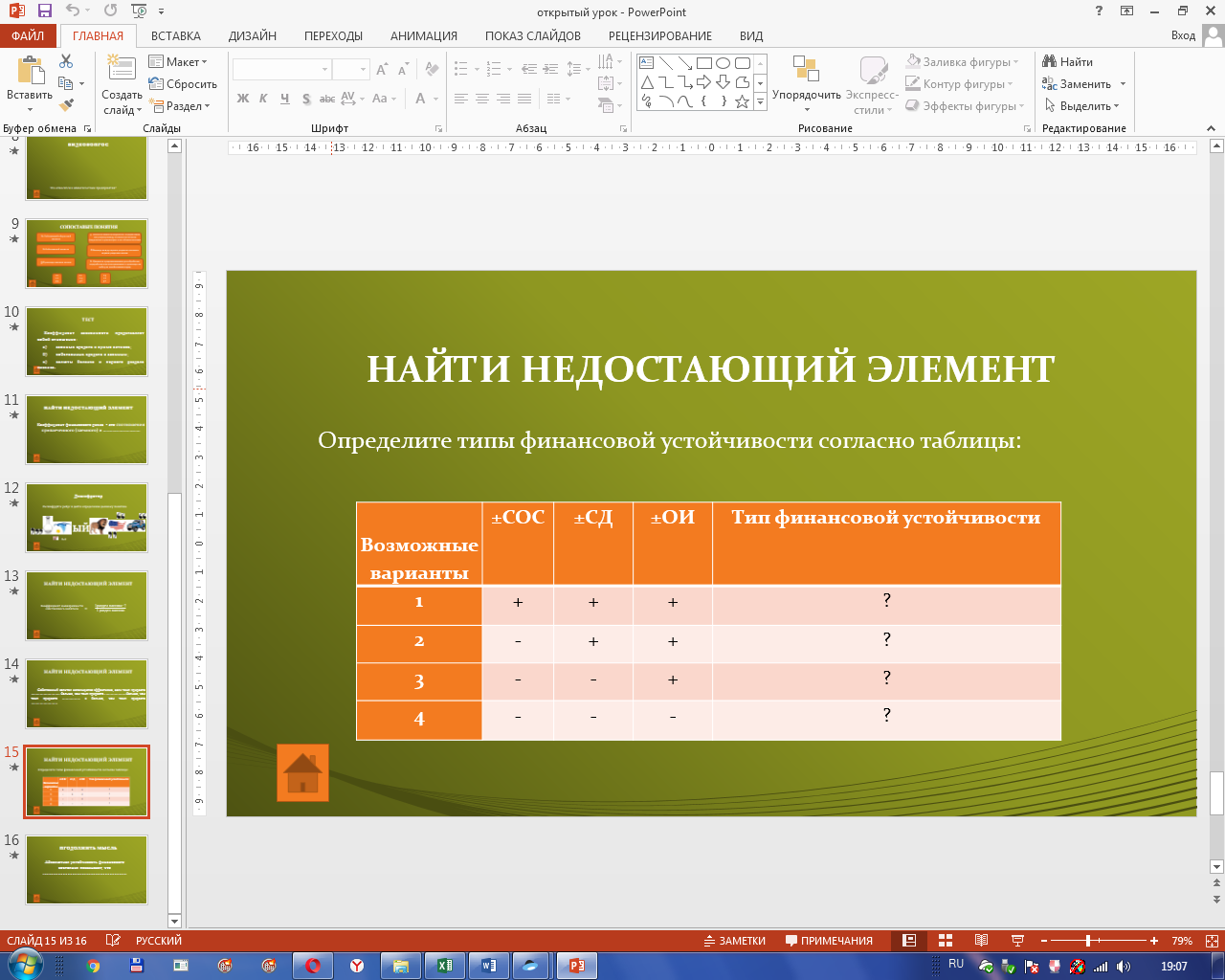

10. Найти недостающий элемент:

11. Найти недостающий элемент: Собственный капитал используется эффективно, если темп прироста чистой прибыли больше, чем темп прироста балансовой прибыли больше, чем темп прироста выручки от продаж и больше, чем темп прироста собственного капитала.

12. Найти недостающий элемент:

Возможные варианты

±СОС

±СД

±ОИ

Тип финансовой устойчивости

1

+

+

+

Абсолютная устойчивость

2

-

+

+

Нормальная устойчивость

3

-

-

+

Неустойчивое финансовое состояние

4

-

-

-

Кризисное финансовое состояние

13. Продолжить мысль: Абсолютная устойчивость финансового состояния показывает, что запасы и затраты полностью покрываются собственными оборотными средствами.

ПРИЛОЖЕНИЕ Б

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

ГПОУ «ГОРЛОВСКИЙ КОЛЛЕДЖ ПРОМЫШЛЕННЫХ ТЕХНОЛОГИЙ И ЭКОНОМИКИ»

УТВЕРЖДАЮ:

Зам. директора

_________О.Ю. Цыба

05.02.2016

ИНСТРУКТИВНО-МЕТОДИЧЕСКИЕ МАТЕРИАЛЫ

к выполнению практических работ

по дисциплине МДК 04. 02 Основы анализа бухгалтерской отчетности

Специальность: 38.02.01 Экономика и бухгалтерский учет (по отраслям)

Рассмотрено на заседании цикловой комиссии профессиональной учетно-экономической подготовки и рекомендовано к утверждению

Протокол № 4 от «03» 02. 2016 г.

Методист Т.В. Кучеренко

Подготовил преподаватель

Н.В. Горбатовская

г. Горловка, 2016

Инструктивно-методические материалы к выполнению практических работ по дисциплине «МДК 04. 02 Основы анализа бухгалтерской отчетности». Подготовил преподаватель высшей категории Н.В. Горбатовская - Горловка: ГПОУ «Горловский колледж промышленных технологий и экономики», 2016. -9с.

Представлено: инструктивно-методические указания к выполнению практической работы, вариативные задания, критерии оценивания, задания для самоконтроля, которые целесообразно использовать как студентам, так и преподавателям для организации текущего контроля учебных достижений. Методические рекомендации разработаны для студентов дневной и заочной форм обучения специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям).

Предназначены для организации практического занятия по дисциплине, используется как методическое обеспечение занятия.

Для преподавателей и студентов

Рецензенты: Маевская Н.В..- доцент кафедры учета и аудита, к.н.гос.упр, Макеевский экономико-гуманитарный институт.

ПРАКТИЧЕСКАЯ РАБОТА №4

Тема: «Анализ финансовой устойчивости»

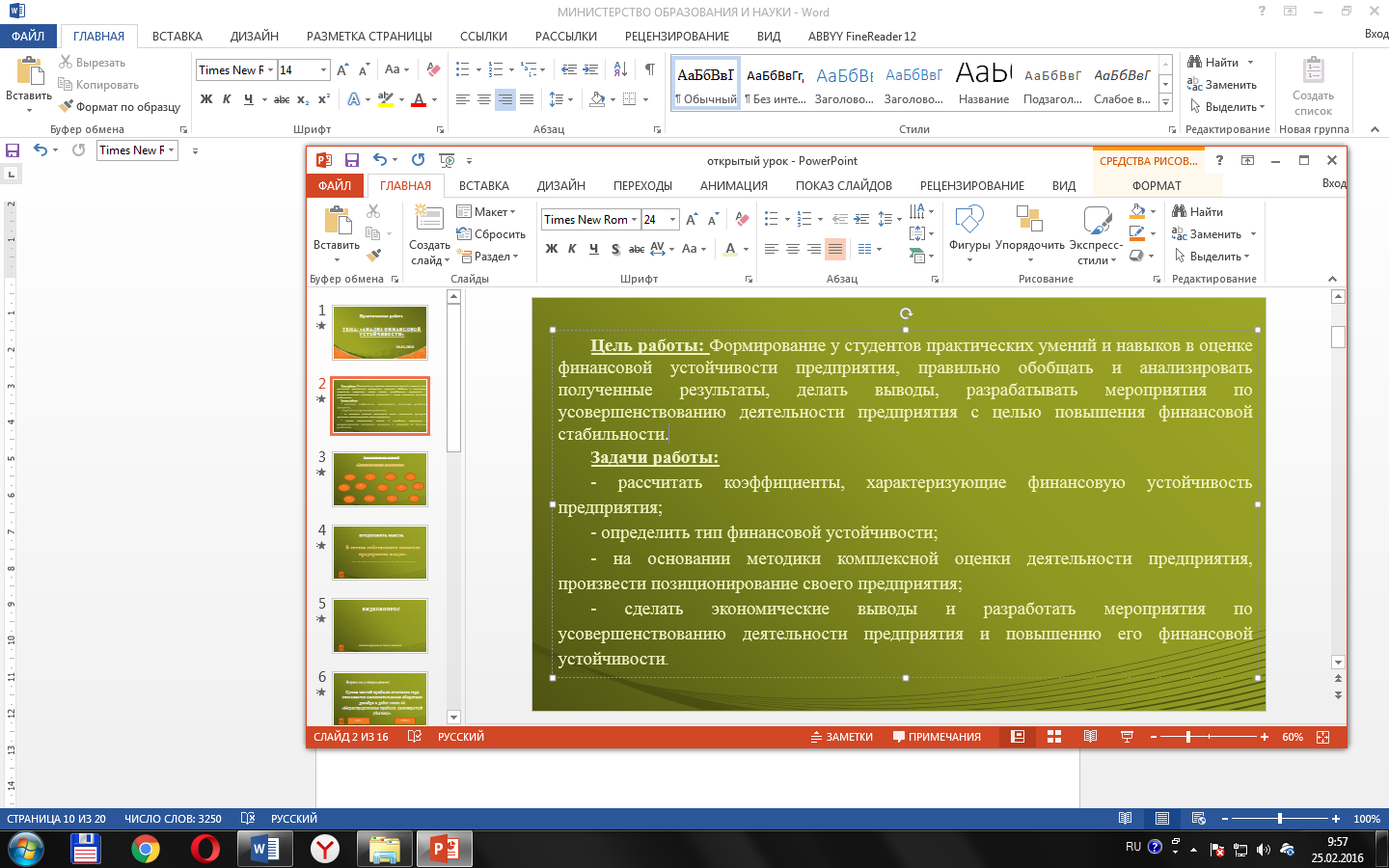

Цель работы: Формирование у студентов практических умений и навыков в оценке финансовой устойчивости предприятия, правильно обобщать и анализировать полученные результаты, делать выводы, разрабатывать мероприятия по усовершенствованию деятельности предприятия с целью повышения финансовой стабильности.

Задачи работы:

- рассчитать коэффициенты, характеризующие финансовую устойчивость предприятия;

- определить тип финансовой устойчивости;

- на основании методики комплексной оценки деятельности предприятия, произвести позиционирование своего предприятия;

- сделать экономические выводы и разработать мероприятия по усовершенствованию деятельности предприятия и повышению его финансовой устойчивости.

Инструктивно-методические материалы по теме:

Финансово устойчивым является такой хозяйствующий субъект, который за счет собственных средств покрывает не только внеоборотные активы, но и часть оборотных, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

Основой финансовой устойчивости является рациональная организация и использование оборотных средств. Именно поэтому в

процессе финансового анализа использованию оборотных средств

уделяют особое внимание.

При анализе финансовой устойчивости изучается:

-

состав и размещение активов хозяйствующего субъекта;

-

динамика и структура источников финансовых ресурсов организации;

-

наличие собственных оборотных средств;

-

анализ кредиторской задолженности (сумма, структура и сроки погашения);

-

анализ дебиторской задолженности (сумма, структура и сроки погашения);

-

платежеспособность и ликвидность.

Важным показателем финансовой устойчивости является темп

прироста реальных активов, т.е. реально существующего собственного имущества и финансовых вложений по их действительной

стоимости.

Финансовые коэффициенты, в основном платежеспособности и ликвидности, являются и коэффициентами финансовой устойчивости, т.к. характеризуют степень защищенности интересов инвесторов и кредиторов. (показатели финансовой устойчивости представлены в таблице 4.1)

Существуют следующие типы финансовой устойчивости:

-

Абсолютная финансовая устойчивость. Характеризуется достаточностью собственного оборотного капитала для формирования запасов.

-

Нормальная финансовая устойчивость. Характеризуется достаточностью нормальных источников финансирования запасов, т.е. разность между собственным оборотным капиталом, краткосрочными кредитами банка и величиной запасов - величина положительная или нулевая.

-

Неустойчивое (предкризисное) состояние. Характеризуется

достаточностью средств с привлечением иммобилизованных активов и источников, ослабляющих финансовую напряженность для

покрытия недостатка нормальных источников финансирования

запасов. -

Кризисное состояние. Характеризуется недостатком всех и

нормальных, и привлеченных источников для формирования запасов, а это означает использования для формирования запасов различного рода кредиторской задолженности и. соответственно, несвоевременной оплаты долгов предприятия

Задание 1. На основании данных формы №1 «Баланс» бухгалтерской отчетности предприятия рассчитать коэффициенты, характеризующие финансовую устойчивость предприятия. Расчеты выполнить, используя электронную Google Sheets таблицу. Для заполнения баланса воспользуйтесь информацией, которая размещена на рабочем столе в папке «ПР№4» Сопоставьте полученные результаты с нормативными значениями и сделайте экономически обоснованный вывод. Внесите результаты расчетов в Итоговую таблицу из колонки своего варианта, перейдя по ссылке docs.google.com/spreadsheets/u/0/ Используя метод комплексной оценки «сумма мест» uchebnikionline.com/ekonomika/ekonomichniy_analiz_-_mnih_yev/metodi_kompleksnoyi_ekonomichnoyi_otsinki.htm проранжируйте результаты деятельности своего предприятия, сопоставив их с другими (см. таблица 4.2). Таблица 4.2- Сводная таблица результатов

Вариант

Номер предприятия для сопоставления результатов

1

1 2 3

2

2 3 4

3

3 4 5

4

4 5 6

5

5 6 7

6

6 7 8

7

7 8 9

8

8 9 10

9

9 10 11

10

10 11 12

11

1 5 8

12

2 7 4

Таблица 4.1- Показатели финансовой устойчивости

Показатель

Порядок расчета финансовых коэффициентов

Нормативное значение

Коэффициент финансовой автономии

Показывает степень независимости предприятия от кредиторов. Коэффициент определяется как отношение собственного капитала к общей сумме активов, тем самым показывая долю собственных средств в общей структуре активов (куда входят и собственные средства и заемные). Если коэффициент автономии имеет низкие значения, это говорит о том, что предприятие финансово неустойчиво (зависимо от кредиторов). Кавт>0.5

Коэффициент финансовой зависимости

Показывает степень зависимости предприятия от кредиторов. Нормативное значение больше 2.

Коэффициент финансового риска

соотношения привлеченного (заемного) и собственного капитала

Нормативное значение коэффициента -меньше 0,5. Рост этого коэффициента свидетельствует о повышении зависимости предприятия от заемных источников, утрате финансовой автономии. Критическое значение этого коэффициента, - когда он меньше 1. Нормальным считается такое значение, когда лишь третья часть активов предприятия формируется за счет заемного капитала. В зависимости от изменений внутренних и внешних условий функционирования предприятия нормальное значение этою коэффициента существенно меняется.

Причинами таких изменении могут быть изменения оборачиваемости оборотных активов, состояние дебиторской задолженности, изменение условий привлечения капитала и др. Для достижения минимально финансовой устойчивости этот коэффициент должен быть ограничен значением соотношения оборотных активов к необоротным.

Коэффициент маневренности собственного капитала

Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, т.к. увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования. Рекомендуемое значение коэффициента 0,2 - 0,5.

Коэффициент покрытия долгосрочных вложений

Низкое его значение этого коэффициента может свидетельствовать о невозможности привлечения долгосрочных кредитов и займов, а слишком высокое либо о возможности предоставления надежных залогов или финансовых поручительств, либо о сильной зависимости от сторонних инвесторов.

Коэффициент долгосрочного привлечения средств

Коэффициент долгосрочного привлечения заемных средств показывает, какая часть в источниках формирования внеоборотных активов на отчетную дату приходится на собственный капитал, а какая на долгосрочные заемные средства. Особо высокое значение этого показателя свидетельствует о сильной зависимости от привлеченного капитала, о необходимости выплачивать в перспективе значительные суммы денежных средств в виде процентов за пользование кредитами и т. п. Кд.п.с<0,3

Коэффициент независимости капитализированных источников

Собственный капитал / (Собственный капитал + Долгосрочные обязательства)

Чем ближе к единице, тем лучше. Не меньше 0,6. Показывает удельный вес собственного капитала в общих источниках средств предприятия.

Коэффициент обеспеченности собственными средствами предприятия

Коэффициент обеспеченности собственными средствами характеризует достаточность у предприятия собственных оборотных средств, необходимых для финансовой устойчивости.

Наличие у предприятия достаточного объема собственных оборотных средств (собственного оборотного капитала) является одним из главных условий его финансовой устойчивости.

Отсутствие собственного оборотного капитала свидетельствует о том, что все оборотные средства предприятия и, возможно, часть внеоборотных активов (при отрицательном значении собственных оборотных средств) сформированы за счет заемных источников. Норматив для значения Косс > 0.1

Коэффициент реальной стоимости имущества

(1 раздел актива+ запасы) /валюта баланса

Данный коэффициент по существу определяет производственный потенциал предприятия, обеспеченность производственного процесса средствами производства. Нормальным считается, когда данный коэффициент не ниже 0,5.

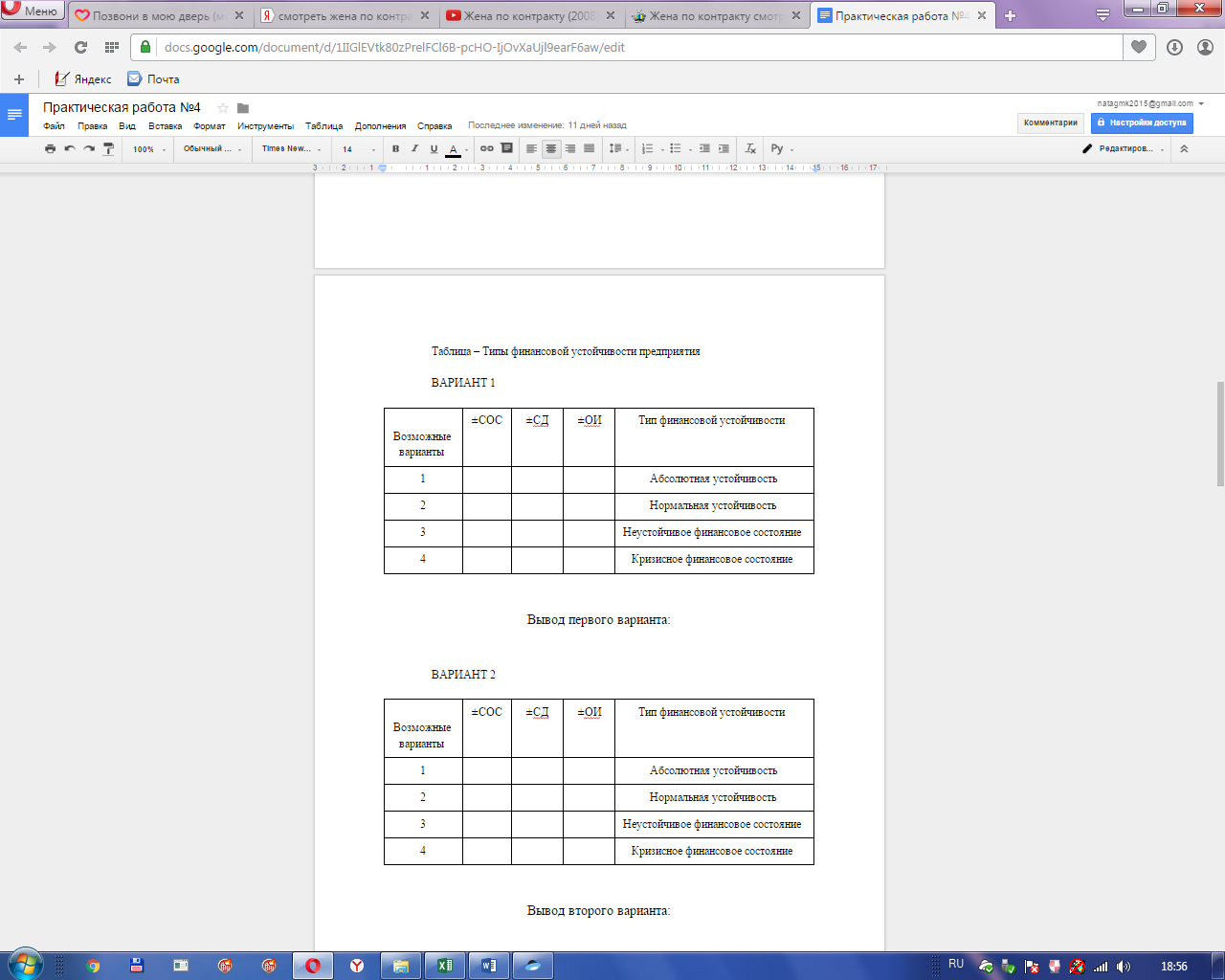

Задания 2. На основании форм бухгалтерской отчетности: Баланса и Отчета о финансовых результатах- определить тип финансовой устойчивости.

Для характеристики источников формирования запасов определяют три основных показателей:

1 Наличие собственных оборотных средств (СОС), как разница между собственным капиталом (раздел I пассива баланса) и необоротными активами (раздел I актива баланса). Этот показатель характеризует собственный оборотный капитал. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии организации.

В формализованном виде наличие собственных оборотных средств выглядит так:

СОС = р I П - р. I А

где р I П - раздел I пассива баланса «Собственный капитал»;

р. I А - раздел I актива баланса «Необоротные активы».

Наличие собственных и долгосрочные заемных источников формирования запасов и затрат (СД), определяемое путем увеличения предыдущего показателя на сумму долгосрочных пассивов:

СД = СОС + р II П

где р II П - раздел III пассива баланса «Долгосрочные обязательства»

Общая величина основных источников формирования запасов и затрат (ОИ), определяемая путем увеличения предыдущего показателя на сумму краткосрочных заемных средств (КЗС) - строка 1600 раздела III пассива баланса «Краткосрочные кредиты банков»:

ОИ = СД+ стр.1600 р. III П

Трем показателям наличия источников формирования запасов соответствует три показателя обеспеченности запасов источниками их формирования:

а) излишек (+) или недостаток (-) собственных оборотных средств:

±СОС = СОС - Запасы

б) излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов:

±СД = СД - Запасы;

в) излишек (+) или недостаток (-) общей величины основных источников формирования запасов:

±ОИ = ОИ - Запасы

Далее проводится экспресс-анализ финансовой устойчивости по нижеприведенной схеме:

Таблица 4.3 - Типы финансовой устойчивости предприятия

Возможные варианты

±СОС

±СД

±ОИ

Тип финансовой устойчивости

1

+

+

+

Абсолютная устойчивость

2

-

+

+

Нормальная устойчивость

3

-

-

+

Неустойчивое финансовое состояние

4

-

-

-

Кризисное финансовое состояние

Примечание: «-» - платежный недостаток, «+» - платежный излишек.

Результаты работы свести в итоговый документ: docs.google.com/document/d/1IIGlEVtk80zPrelFCl6B-pcHO-IjOvXaUjl9earF6aw/edit

Перечень используемой литературы

-

В.В. Бочаров Финансовый анализ. Режим доступа: booksonline.com.ua/view.php?book=74090

-

Д. А. Тaхтомысовa Анализ хозяйственной деятельности. Режим доступа: rulit.me/books/analiz-hozyajstvennoj-deyatelnosti-shpargalka-read-347474-1.html

-

Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия Режим доступа: knigonosha.net/econom/buisnes/81681-analiz-i-diagnostika-finansovo-hozyaystvennoy-deyatelnosti-predpriyatiya.html

-

Г.Н. Лиференко Финансовый анализ предприятия Режим доступа: booksgid.com/business/316-finansovyjj-analiz-predprijatija.html

-

К.А. Анущенкова, В.Ю. Анущенкова Финасово-экономический анализ Режим доступа: fanread.ru/book/7452760/?page=1

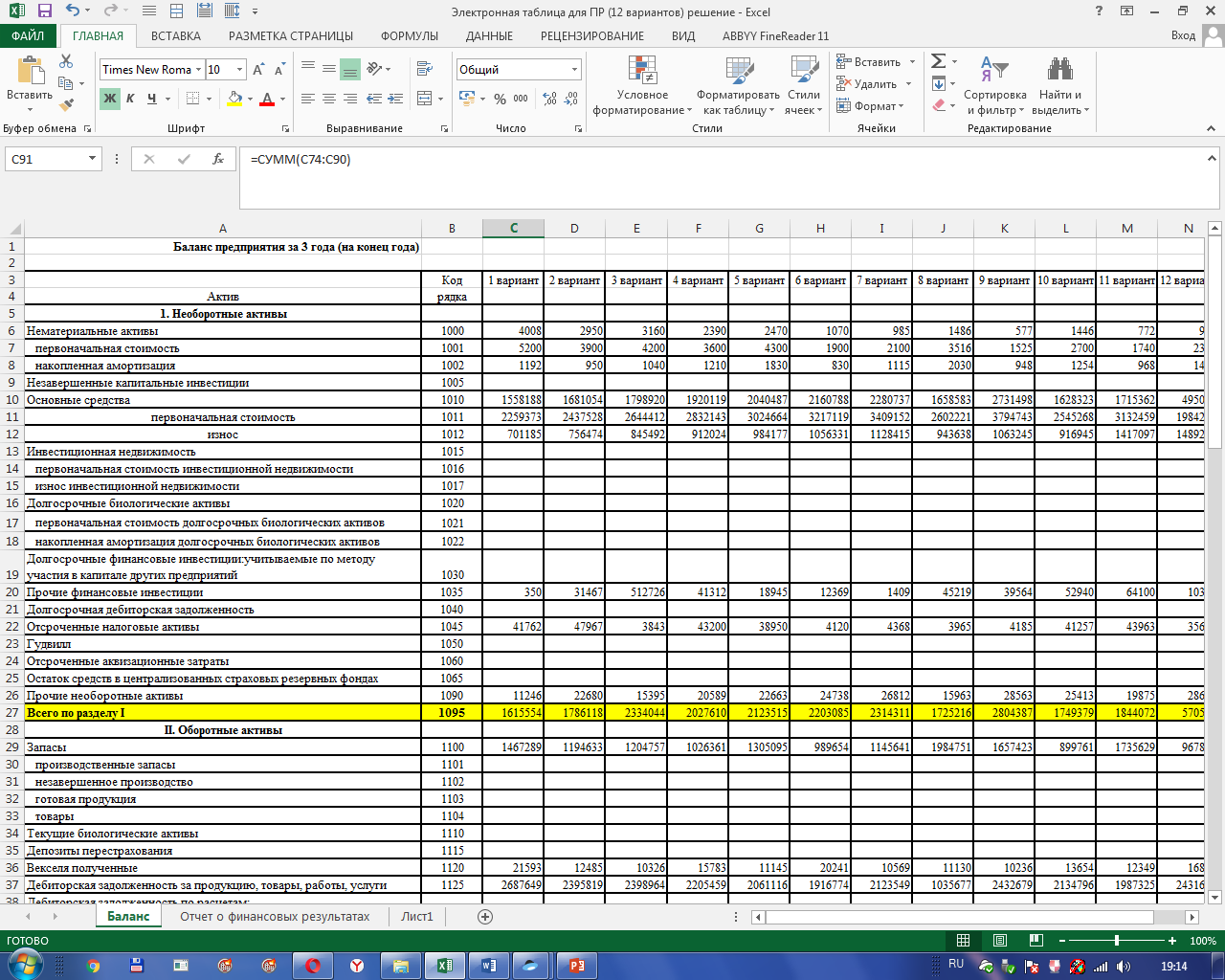

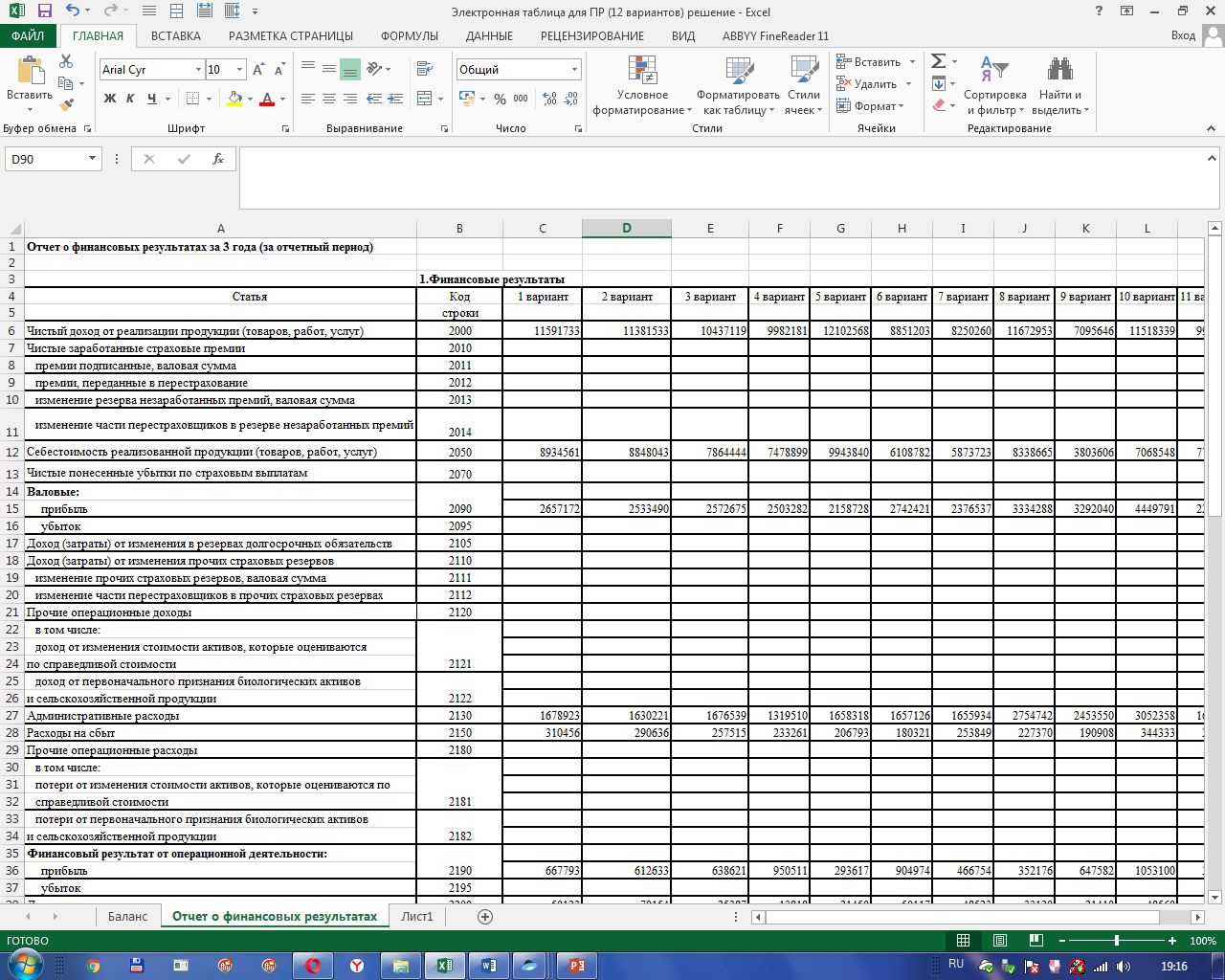

ПРИЛОЖЕНИЕ В

Исходные данные для практической работы (фрагмент Excel-таблицы)

Рисунок 4- Данные Баланса и Отчета о финансовых результатах по вариантам

ПРИЛОЖЕНИЕ Г

«Итоговый контроль знаний: «Знаешь ли ты формулы?»»

1)

а) коэффициент финансовой устойчивости;

б) общий показатель ликвидности;

в) коэффициент деловой активности;

г) показатель рентабельности.

2)

а) коэффициент оборачиваемости капитала;

б) коэффициент оборачиваемости активов;

в) коэффициент фондоотдачи;

г) коэффициент закрепления.

3)

а) коэффициент абсолютной ликвидности;

б) коэффициент финансовой автономии;

в) коэффициент финансовой зависимости;

г) рентабельность баланса.

4)

а) коэффициент промежуточной ликвидности;

б) коэффициент маневренности;

в) коэффициент финансовой автономии;

г) коэффициент финансовой зависимости.

5)

а) коэффициент финансового риска;

б) коэффициент долгосрочных займов;

в) финансовый леверидж;

г) маневренность собственного капитала.

6)

6)

а) оборачиваемость собственного капитала;

б) коэффициент привлечения заемных средств;

в) коэффициент маневренности капитала;

г) общий показатель ликвидности.

7)

а) коэффициент покрытия долгосрочных вложений;

б) коэффициент финансовой независимости;

в) показатель финансового риска;

г) оборачиваемость активов.

8)

а) структура долгосрочных средств;

б) коэффициент долгосрочного привлечения средств;

в) рентабельность предприятия;

г) коэффициент финансовой устойчивости.

9)

а) структура капитала;

б) коэффициент автономии;

в) коэффициент реальной стоимости имущества;

г) коэффициент независимости капитализированных источников.

10)

а) коэффициент обеспеченности собственными средствами;

б) коэффициент рентабельности активов предприятия;

в) коэффициент финансового левериджа;

г) коэффициент общей ликвидности.

11)

а) коэффициент реальной стоимости имущества;

б) коэффициент финансового риска;

в) коэффициент финансовой зависимости;

г) коэффициент оборачиваемости оборотных средств предприятия.

12)

а) долгосрочные пассивы;

б) текущие обязательства;

в)текущие активы;

г) собственный оборотный капитал.

13)

а) коэффициент критической ликвидности;

б) общая ликвидность;

в) коэффициент автономии;

г) оборачиваемость собственного капитала.

14)

а) коэффициент маневренности собственного капитала;

б) коэффициент критической ликвидности;

в) коэффициент долгосрочных вложений;

г) коэффициент абсолютной ликвидности.

ПРИЛОЖЕНИЕ Д

КРИТЕРИИ ОЦЕНИВАНИЯ

Актуализация

Оценка

Критерии

2

Студент не ответил на вопрос или отказался от ответа

3

Студент ответил на вопрос не в полном объеме или допустил грубые ошибки

4

Студент ответил на вопрос, но допустил небольшие неточности

5

Полный и правильный ответ

Расчет финансовых показателей

Оценка

Критерии

2

Определено до 3 показателей

3

Определено от 3 до 6 показателей

4

Определено от 6 до 9 показателей

5

Определено 9 показателей

Определение типа финансовой устойчивости

Оценка

Критерии

2

Студент не приступил к расчетам или выполнил их неверно

3

Студент допустил ряд арифметических ошибок, вывод не сделал

4

Студент выполнил расчеты, не выводы неполные

5

Студент полностью справился с заданием

Рейтинг предприятий

Оценка

Критерии

2

Студент не приступил к расчетам или выполнил их неверно

3

Студент допустил ряд арифметических ошибок, вывод не сделал

4

Студент выполнил расчеты, не выводы неполные

5

Студент полностью справился с заданием

Экономические выводы

Оценка

Критерии

2

Студент не написал выводы

3

Студент допустил грубых ошибок

4

Студент написал выводы, но допустил незначительные ошибки

5

Студент полностью справился с заданием

Тесты

Оценка

Критерии

2

0-5

3

6-9

4

10-12

5

13-14

ПРИЛОЖЕНИЕ Ж

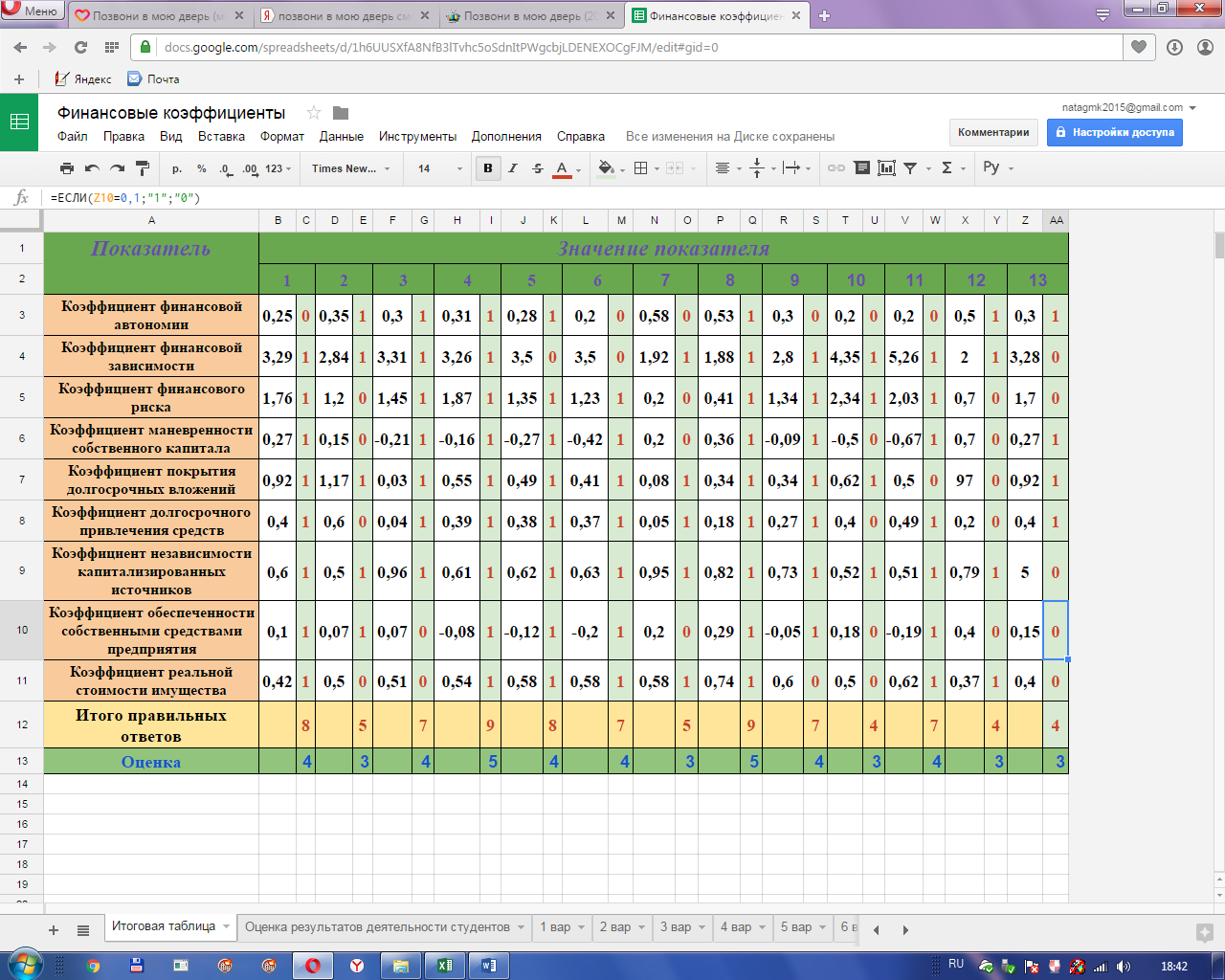

Рисунок 1- Расчет финансовых коэффициентов (фрагмент приложения Google Sheets)

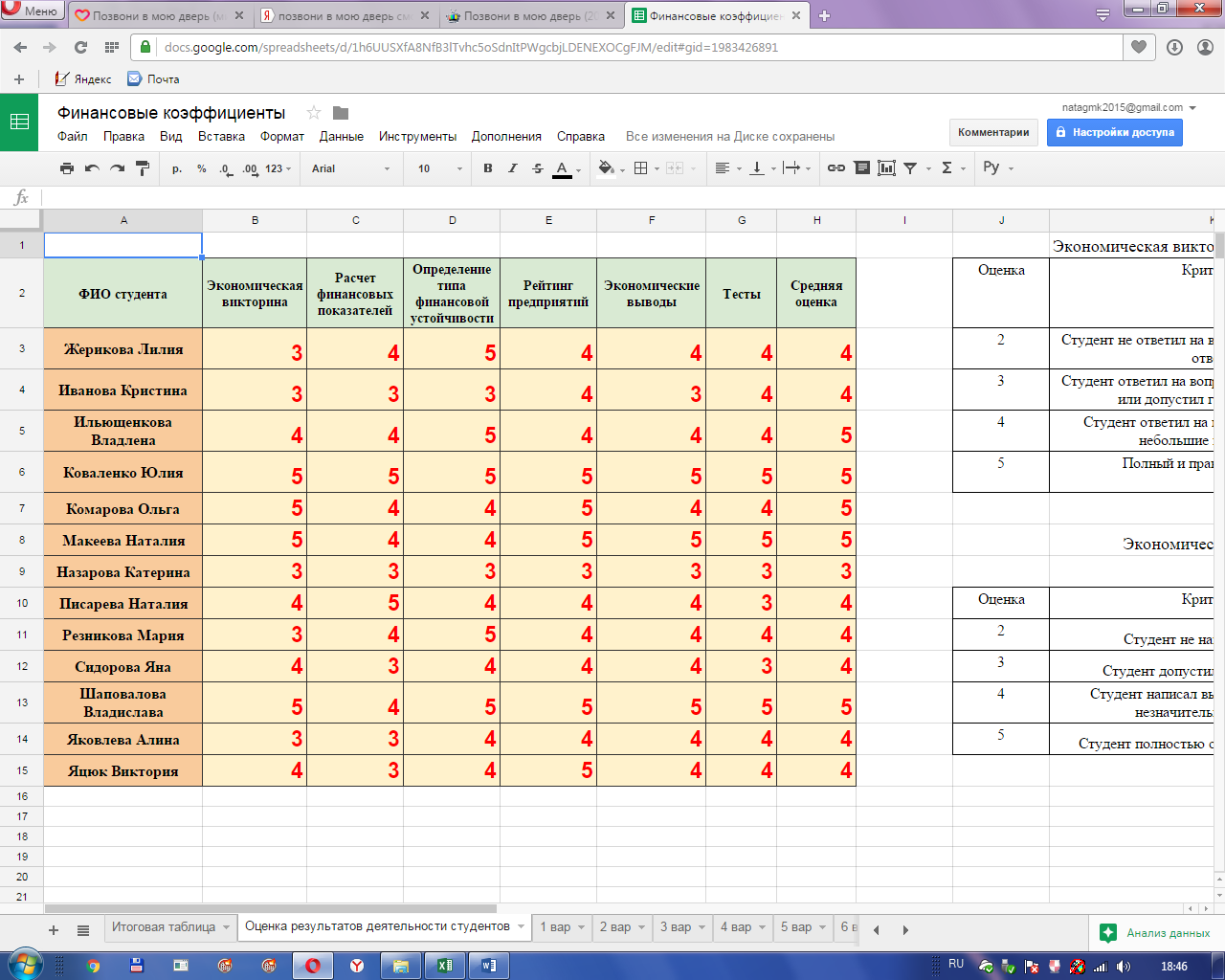

Рисунок 2 - Оценка деятельности студентов (фрагмент приложения Google Sheets)

Рисунок 3- Отчет о выполнении практической работы (фрагмент приложения Google Docs