- Преподавателю

- Другое

- Курс лекций по дисциплине Экономика организации (предприятия) 1 часть

Курс лекций по дисциплине Экономика организации (предприятия) 1 часть

| Раздел | Другое |

| Класс | - |

| Тип | Другие методич. материалы |

| Автор | Паршина З.А. |

| Дата | 23.02.2016 |

| Формат | docx |

| Изображения | Есть |

ТОГБПОУ «Колледж торговли, общнественного питания и сервиса»

КУРС ЛЕКЦИЙ ПО ДИСЦИПЛИНЕ

«ЭКОНОМИКА ОРГАНИЗАЦИЙ (ПРЕДПРИЯТИЙ)»

1 часть

для групп технологического цикла

Разработал преподаватель специальных дисциплин

Паршина Зоя Александровна

Тамбов 2016 г.

Тема 1: Введение в курс "Экономика организаций (предприятий)"

-

Объект, предмет, структура курса

Экономика - это наука о том, как общество использует определенные ограниченные ресурсы для производства полезных продуктов и распределяет их среди различных групп людей. Поэтому экономика предприятия - это наука о том, как это явление осуществляется в рамках отдельно взятого предприятия. Судя по названию курса, объектом изучения является предприятие. Под предприятием в соответствии с действующим Российским законодательством понимается организация, которая использует разнообразные ресурсы, соответствующим образом их обрабатывает и получает товарную продукцию, оказывает определенные услуги или выполняет какие-либо работы с целью последующей реализации готового продукта на рынке. При этом предприятие должно строить свою деятельность так, чтобы получать определенную прибыль (для коммерческих организаций) или удовлетворять общественные или личные потребности людей (для некоммерческих организаций). В настоящее время 95% - это коммерческие организации. Предметом исследования курса являются производственно-хозяйственные и организационно-экономические социальные отношения, которые складываются на предприятии в процессе его функционирования.

Курс включает в себя ряд блоков:

-

Блок ресурсов, где изучаются вопросы, связанные с номенклатурой, применяемых ресурсов, их количеством и ассортиментом, как используются ресурсы, поиск более рациональных заменителей, использование отходов производства.

-

Блок организации и управления на предприятиях: рациональная организация производства, эффективное управление производством, возможности рационализации вышеперечисленного.

-

Блок готовой продукции: качество продукции, система управления качеством, инновационные процессы и их влияние на результаты производства.

-

Блок конечных результатов: прибыль, рентабельность.

Дисциплина «Экономика организаций» тесно связана с такими дисциплинами, как «Экономика предпринимательства», «Маркетинг», «Бухгалтерский учет и анализ хозяйственной деятельности» и другими.

2. Структура национальной экономики: сферы, комплексы, отрасли

Если предприятие - это сложная система, то национальная экономика - наисложнейшая. Под структурой национальной экономики понимается строение экономики, соотношение ее подсистем и звеньев, пропорции и взаимосвязи между ними. К числу основных условных структурных единиц национальной экономики относятся: сферы, комплексы, отрасли, предприятия.

Для того чтобы успешно управлять национальной экономикой ее условно расчленяют на сферы. При этом выделяют производственную, коммерческую, финансовую, управленческую сферы.

Сфера - это результат общего разделения труда, это определенная часть предприятий, функционирующая по каким-либо признакам.

Удельные веса перечисленных сфер в общенациональной экономике, где последняя принимается за 100%, представляет собой структуру национальной экономики.

Кроме сфер существует понятие комплексов. Комплексы строятся по признаку используемого сырья, готовой продукции или применяемых в производстве технологий. Это совокупность предприятий объединенных по одному из вышеперечисленных признаков.

Результатом дифференциации комплексов является отрасли. Отрасль - результат частного разделения труда. На практике выделяют 16 комплексных отраслей промышленности представляющих по существу крупные группы отраслей. Отрасль представляет собой совокупность субъектов хозяйственной деятельности независимо от их ведомственной принадлежности, форм собственности, разрабатывающих или производящих продукцию (выполняющих работу и оказывающих услуги) определенных видов, которые имеют однородное потребительское или функциональное назначение.

Отрасли, в свою очередь, состоят из отдельных предприятий. Предприятие - основное звено рыночной экономики и основополагающий элемент национальной экономики.

Тема 2. Предприятие и предпринимательство в рыночной экономике

-

Основные понятия о предприятии. Организационно-правовые и организационно-экономические формы организаций.

Предприятие представляет собой экономическую категорию, это обособленный технико-экономический и социальный комплекс, использующий свои материальные и информационные ресурсы для производства полезных для общества благ.

Основные признаки предприятия:

-

Производственно-технологическое единство. Под этим следует понимать, что у предприятия существует единый план по всем его подразделениям, они заняты производством однопрофильной продукции и сообща используют имущество, закрепленное за предприятием уставом.

-

Организационно-управленческое единство, что означает согласованность управленческого процесса во времени во всех подразделениях предприятия и координацию всех сфер его деятельности.

-

Экономическое единство, что подразумевает единую цель деятельности, единый финансовый план, общие принципы стимулирования членов трудового коллектива и т.д.

Осуществление бизнеса предполагает 3 стадии:

-

Покупка факторов производства (F), за определенную величину денег (Mf).

-

Преобразование ресурсов, производство продукции.

-

Реализация товаров (C) и получение взамен денег (Mc).

Базовым условием является, что Mc > Mf .

Прибыль предприятия - главная цель функционирования и главный результат деятельности предприятия.

Предприятие может быть образовано в различных организационно-правовых формах, как физическое или же юридическое лицо.

Для предприятий различных организационно-правовых форм характерны свои особенности функционирования, они обладают определёнными достоинствами и недостатками.

Основные организационно-правовые формы коммерческих организаций в РФ в форме юридического лица:

1. Хозяйственные товарищества (полные и коммандитные);

2. Хозяйственные общества (акционерные общества: открытые и закрытые; общества с ограниченной ответственностью; общества с дополнительной ответственностью; производственные кооперативы; государственные и муниципальные унитарные предприятия: на праве хозяйственного ведения и на праве оперативного управления).

Помимо организационно-правовых форм существуют организационно-экономические формы. К наиболее распространенным относятся:

-

Концерны

-

Ассоциации

-

Консорциумы

-

Синдикаты

-

Картели

-

Финансово-промышленные группы (ФПГ) и т.д.

-

Капитал и имущество предприятий.

Капитал (от лат. Capitalis - главная сумма, главное имущество). В экономической теории нет понятия, которое использовалось бы столь часто и одновременно столь неоднозначно. Однако все исследователи сходятся в том, что капитал - это благо, использование которого позволяет приносить прибыль.

Принято различать:

-

Основной капитал- это денежная оценка основных фондов предприятия.

-

Оборотный капитал - это средства, вложенные в оборотные фонды и фонды обращения.

Существует также деление капитала на собственный и заемный.

Собственный капитал - это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счёт его собственных ресурсов. Рассчитывается как разница между совокупными активами фирмы (итог актива баланса) и её обязательствами. К собственному капиталу относятся:

- Нераспределённая прибыль предприятия (в общем виде: выручка предприятия за минусом себестоимости продукции).

- Амортизационный фонд (образуется за счёт ежемесячных амортизационных отчислений на восстановление основных фондов).

- Уставный капитал (сумма вкладов собственников, зафиксированных в учредительных документах фирмы).

- Добавочный капитал (прирост стоимости внеоборотных активов, выявленный по результатам их переоценки, имущество, полученное предприятием от других предприятий и лиц безвозмездно, для акционерных предприятий - это суммы разницы между продажной и номинальной стоимостью акций.

- Резервный капитал (страховой капитал предприятия, предназначенный для возмещения возможных убытков от хозяйственной деятельности, а также для выплат доходов инвесторам и кредиторам, если на эти цели не хватает прибыли предприятия). Источником образования этого капитала является чистая прибыль предприятия.

Основной признак предприятия - наличие в его собственности, хозяйственном ведении или оперативном управлении обособленного имущества, которое обеспечивает предприятию метериально-техническую возможность функционирования и экономическую самостоятельность.

Имущество, находящиеся в собственности организации, подразделяется на:

-

Недвижимое (земельные участки, недра, леса, здания, т.е. объекты, прочно связанные с землей, перемещение которых, без несоразмерного ущерба их назначению, невозможно).

-

Движимое (все, что не относится к недвижимому, включая деньги и ценные бумаги).

Помимо деления имущества на движимое и недвижимое, оно подразделяется на оборотные и внеоборотные активы, которые отличаются друг от друга не только физической формой, но и ролью, местом в производственном процессе.

Внеоборотные активы характеризуются длительным жизненным циклом (не менее одного года), который обуславливает длительный процесс амортизации и низкую скорость их оборота. Отсюда и название внеоборотные или низкооборотные. Их также называют иммобилизованными фондами. В различных организациях состав и структура внеоборотных активов существенно различается, однако главной составляющей для большинства из них являются длительно иммобилизованные фонды, а среди них основные фонды (часть имущества, используемая в качестве средств труда).

Оборотные активы также являются имуществом предприятия. Они представляют собой совокупность оборотных фондов и фондов обращения. Оборотные производственные фонды - это, в свою очередь, часть средств производства, вещественные элементы которых в процессе труда, в отличие от основных фондов, полностью расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Фонды обращения - это все средства, которые используются в сфере обращения.

Без определённого имущества организации различных организационно-правовых и организационно-экономических форм не могут осуществлять свою деятельность.

3. Сущность и виды предпринимательства

В статье 2 ГК РФ понятие «Предпринимательская деятельность» трактуется следующим образом: предпринимательской является «самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от использования имущества, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке».

Все многообразие предпринимательской деятельности можно подразделить на производственное, коммерческое, финансовое, консультативное и инновационное предпринимательство.

Производственное предпринимательство - ведущий вид предпринимательства, здесь осуществляется производство продукции, товаров, работ, оказание различных услуг, создаются духовные ценности. Однако именно эта сфера деятельности при переходе к рыночной экономике претерпела наибольшие негативные изменения: распались хозяйственные связи, нарушилось материально-техническое обеспечение, резко упал сбыт продукции, ухудшилось финансовое положение предприятий. Средняя рентабельность производственной деятельности в России 10-12 %. То есть, сложилась ситуация, когда, например, посредническая деятельность приносит более ощутимый результат, чем производственная. В развитых же капиталистических странах доход от вложений в реальный сектор экономики, как правило, превосходит доходность других видов деятельности. Коммерческое предпринимательство представляет собой операции и сделки по купле-продажи, т.е. перепродажи товаров и услуг. Рентабельность коммерческой деятельности в РФ в среднем составляет 20-30% и выше. Финансовое предпринимательство. В условиях данного вида деньги и ценные бумаги служат основным объектом товарно-денежных отношений. По сути, происходит продажа одних денег за другие в прямой или косвенной форме. Средняя норма рентабельности финансовой сделки 5-10%. Особенность финансовой деятельности заключается в том, что она проникает и в производственную, и в коммерческую деятельность, хотя может быть и самостоятельной - банковское, страховое дело и др. Консультативное предпринимательство (слово «консультант» от латинского «советующий»). По определению Европейской Федерации Ассоциаций консультантов по экономике и управлению консалтинг заключается в предоставлении независимых советов и помощи по вопросам управления, включая определение и оценку проблем, а также рекомендацию соответствующих мер и помощь в их реализации. В странах с развитой рыночной экономикой вложения средств в интеллектуальный капитал в форме консультационных услуг считаются не менее эффективными, нежели вложения в новое оборудование или передовую технику.

Инновационное предпринимательство. Некоторые экономисты отдельно выделяют этот вид деятельности, другие же считают его неотъемлемой частью производственного бизнеса. Инновационное предпринимательство тесно связано с нововведениями, например, изобретение пластиковой карты. Говоря об инновационном предпринимательстве, следует упомянуть о получившем в последние годы широкое развитие венчурном бизнесе. Венчурный бизнес трактуется как рисковый. Под венчурной фирмой обычно понимается коммерческая научно-техническая фирма, занятая разработкой и внедрением новых и новейших технологий и продукции с неопределённым заранее доходом, т.е. с рискованным вложением капитала.

Все рассмотренные нами виды предпринимательства могут функционировать как по отдельности, так и в тесной взаимосвязи.

Тема 3. Предприятие и организация его производства

-

Производственная и организационная структура предприятия

Расчленение предприятия на производственные подразделения (цеха, участки, службы), принципы их построения, взаимной связи и размещения принято называть производственной структурой предприятия.

Различают три типа производственной структуры:

1. Предметный;

2. Технологический;

3. Смешанный.

Предметный тип предполагает построение подразделений по типу цепи, последовательное перемещение труда по производственному процессу. В основу создания цехов таких предприятий положен предметный признак, когда цеха специализируются на изготовлении определенной ограниченной номенклатуры изделий, узлов или деталей, применяя при этом самые различные в технологическом отношении процессы и используя разнообразное оборудование.

Технологический тип предполагает, что в основу создания цехов положен технологический принцип, когда цеха выполняют комплекс однородных технологических операций по изготовлению или обработке самых различных деталей для всех изделий предприятия.

Смешанный тип предполагает, что часть производственной структуры строится по предметному признаку, часть по технологическому. Организационная структура предприятия - это состав и соподчиненность подразделений управления.

Существует три основных типа организационной структуры:

1. Линейная (иерархическая) - когда все распоряжения идут сверху вниз от линейного руководителя.

2. Функциональная - когда создаются функциональные службы и все по линии подчиняются руководителю, но имеют право отдавать команды исполнителям. При этом наблюдается множественность связей между различными подразделениями.

3. Линейно-функциональная (смешанная) - сущность её заключается в том, что линейный персонал предприятия (директор, начальники цехов, начальники участков) имеют в своём подчинении ряд функциональных органов, каждый из которых по своей функции разрабатывает проект решения соответствующей задачи, который после утверждения линейным руководителем является обязательным для соответствующего исполнителя (функциональные органы не отдают команд).

-

Организация производственного процесса

Организацию производственного процесса можно рассматривать в двух аспектах:

-

как науку;

-

как практику.

Организация производства - старейшая наука в области производства, которая изучает вопросы о том, как соединить во времени и в пространстве в единый производственный процесс рабочую силу, предметы и средства труда с целью получения дохода. Принципы рациональной организации производства были впервые сформулированы Генри Фордом: 1) прямоточность - предполагает перемещение продуктов труда по прямой линии без возвратно-поступательных и зигзагообразных перемещений. Экономическое значение данного принципа заключается в сокращении длительности производственного цикла и снижении затрат на выполнение транспортных операций.

2) параллельность - предполагает параллельное, одновременное выполнение отдельных частей производственного процесса на всех рабочих местах, что позволяет сократить время от запуска материала до выпуска готовой продукции, что в свою очередь снижает капитальные затраты и ведет к экономии оборотных средств.

3) непрерывность - предполагает сведение к минимуму различных перерывов в работе. При этом обеспечивается лучшее использование производственной мощности, сокращается длительность производственного цикла.

4) ритмичность и равномерность - предполагает периодичность повторения производственного процесса строго через определенные интервалы времени на всех его стадиях и операциях, что сокращает простои оборудования, повышает производительность труда и снижает себестоимость продукции.

5) специализация процесса - это сокращение количества наименований работ, операций на каждом рабочем месте, что повышает эффективность деятельности предприятия в целом.

Выполнение всех этих принципов в совокупности позволяет сократить длительность производственного цикла, повысить эффективность использования производственных мощностей, сократить простои оборудования, снизить транспортные затраты и себестоимость продукции, а также потребность в оборотных средствах.

Организация производства в её практическом аспекте нацелена, прежде всего, на то, чтобы процесс производства осуществлялся постоянно. Для этого необходимо:

-

организовывать освоение новой продукции;

-

создать систему управления качеством продукции;

-

обеспечить бесперебойную поставку сырья и материалов;

-

организовать сбыт продукции;

-

организовать рациональный процесс производства.

Производственный процесс - есть основа деятельности каждого предприятия, это совокупность взаимосвязанных основных, вспомогательных и обслуживающих процессов труда, направленных на изготовление продукции, выполнение работ или оказание услуг.

Основной процесс обычно состоит из заготовительной, обработочной и сборочной стадии.

Под вспомогательными процессами понимают ремонт оборудования, зданий, сооружений, изготовление и ремонт технологической оснастки, производство и передачу энергии всех видов.

К обслуживающим процессам относят такие, которые связаны с обслуживанием основных и вспомогательных процессов (например, складские работы, контрольные).

В соответствии с этим цеха на промышленных предприятиях делятся на основные, обслуживающие и вспомогательные. Таким образом, производственная структура того или иного предприятия отличается значительным разнообразием и зависит от многих факторов, к примеру, от уровня специализации предприятия, от масштабов производства, от особенностей технологического процесса и т.д.

-

Типы и методы организации производства

Тип производства - это классификационная категория производства, выделяемая по признакам широты номенклатуры, стабильности объёма выпуска продукции и специализации рабочих мест.

Различают три основных типа организации производства:

-

индивидуальное;

-

серийное;

3) массовое.

Индивидуальный тип организации производства предполагает штучный выпуск продукции, он характерен, к примеру, для заводов тяжёлого машиностроения, судостроения;

Серийный тип организации производства предполагает одновременное изготовление продукции широкой номенклатуры сериями

Массовое производство предполагает ограниченную номенклатуру изделий, выпускаемых в больших количествах. Характеризуется непрерывностью и относительно длительным периодом изготовления.

Организация производственного процесса на таких предприятиях осуществляется различными методами, а именно: поточным, партионным и единичным.

Основное звено поточного производства - поточная линия (т.е. группа рабочих мест, предназначенных для выполнения, закрепленных за ними операций, расположенных по ходу технологического процесса). Впервые поток легковых автомобилей был смоделирован Г. Фордом. Основными характеристиками производительности потока являются такт и темп потока. Такт - это время, необходимое чтобы с конвейера сошло одно готовое изделие. Темп - количество изделий, которые сходят с потока за один час работы. Высшая форма поточного производства - это конвейер, где все операции сильно дифференцированы (как правило, это трудоёмкая сборка).

Если программа производства недостаточно высока (каждое изделие выпускается в небольшом количестве), то организуется серийное производство, запускаемое партиями. Партия - это количество одновременно запускаемых в производство деталей. При данном методе применяется специализированное оборудование. По производительности данный метод уступает поточному, но тоже достаточно эффективен.

В тех случаях, когда на предприятии выпускается неустойчивая номенклатура изделий, но единицами или мелкими партиями, в небольших количествах, на универсальном оборудовании, говорят о единичном методе производства.

Организация производственного процесса во многом определяется типом производства на предприятии и применяемыми при этом методами.

-

Формы организации общественного производства

К формам организации общественного производства относятся: концентрация производства, специализация и кооперирование, комбинирование производства на предприятии.

Концентрация производства - это сосредоточение производства продукции на всё более крупных предприятиях. О степени концентрации судят по ряду показателей:

-

Годовой объём производимой на предприятии продукции;

-

Удельный вес выпускаемой на предприятии продукции в общем объёме выпуска аналогичной продукции в стране или регионе;

-

Среднегодовая численность работающих на предприятии;

-

Среднегодовая стоимость основных производственных фондов.

Одного показателя для оценки степени концентрации недостаточно. Высокая концентрация наряду с достоинствами имеет ряд недостатков. Рассмотрим те и другие.

Достоинства концентрации производства:

-

Крупный капитал, сосредоточенный в рамках одного предприятия.

-

Возможность проводить научные исследования.

-

Возможность применения высоких технологий.

-

Низкая себестоимость выпускаемой продукции.

Недостатки концентрации производства:

-

Большие капиталовложения для создания концентрированных производств.

-

Неспособность к быстрой перестройке производства на выпуск новой продукции.

-

Длительные сроки создания таких производств.

-

Высокие транспортные расходы.

Исследователи установили: чтобы добиться гибкости производства, в экономике должны сосуществовать наряду с высококонцентрированными предприятиями малые и средние предприятия.

Специализация - есть сосредоточение производства однородной, однотипной продукции на одном предприятии и применение при этом массово поточного производства с высоко производственной техникой и технологией, высокой производительностью труда.

Различают следующие формы специализации:

- предметная (предприятие выпускает в больших масштабах определённый вид продукции, например, холодильники, комбайны и т.д.);

- подетальная (предприятие специализируется на выпуске деталей, узлов, которые поставляются затем на предприятия с предметной специализацией, например, производство подшипников, болтов и т.д.);

- технологическая (предприятие специализируется на производстве технологически однородных работ, к примеру, литейное производство);

- функциональная (предприятие специализируется на выполнении каких-либо конкретных функций, например, предприятия инфраструктуры: транспортные, предприятия связи).

Углубление специализации ведет к углублению кооперированных связей между предприятиями. Под кооперированием понимают производственные связи предприятий по совместному производству конечной продукции.

Одной из наиболее прогрессивных форм организации общественного производства является комбинирование производства, т.е. технологическое сочетание взаимосвязанных разнородных производств одной или нескольких отраслей промышленности в рамках одного предприятия - комбината.

Многие современные комбинаты сочетают в определённой степени две или три формы комбинирования, что обеспечивает высокую производительность труда (за счёт высокой концентрации и специализации), экономию транспортных расходов (так как все связи осуществляются внутри предприятия), сырья, материалов, энергии и топлива.

Тема 4. Факторы производственной деятельности организаций

-

Кадры организации.

-

1.1. Классификация кадров, их структура.

-

Рабочая сила - это самая активная часть производственного процесса. Кадры осуществляют разнообразные функции на предприятии. Под кадрами организации понимается совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав. Кадры осуществляют разнообразные функции на предприятии. Под кадрами организации понимается совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав.

В свою очередь списочная численность включает наемных работников, работающих по договору (контракту) один и более дней, а также собственников организации, получающих в ней заработную плату. Внешние совместители в списочной численности не учитываются. Списочная численность фиксируется ежедневно, а также на определённую дату.

Среднесписочная численность рассчитывается за какой-либо период: месяц, квартал, год. Если мы рассчитываем среднесписочную численность за месяц, то необходимо суммировать списочную численность за каждый день, включая праздничные и выходные, и разделить полученную сумму на число календарных дней. Для более крупных периодов (квартал, год) вместо данных об отработанных днях используют данные о среднесписочной численности за месяц.

Кадры предприятия, непосредственно связанные с производством продукции, т.е. занятые основной производственной деятельностью, представляют собой промышленно-производственный персонал. Работники торговли, общественного питания, жилищно-коммунального хозяйства, медицинских и оздоровительных учреждений, учебных заведений и курсов, учреждений дошкольного образования, культуры и т.д., как самостоятельно функционирующих, так и находящихся на балансе какого-либо предприятия, относятся к непромышленному персоналу.

В соответствии с укрупнённой классификацией выделяются следующие категории персонала:

-

Руководители и специалисты;

-

Служащие;

-

Рабочие (основные и вспомогательные).

В основу такого деления персонала положен признак функциональных обязанностей.

Руководители - это лица, в круг обязанностей которых входит руководство и управление фирмой. При этом существует деление на руководство высшего, среднего и низового звена.

Специалисты - это лица, занятые в функциональных подразделениях фирмы и выполняющие какие-либо специальные функции (например, планирование, анализ и т.д.).

Служащие - это лица, осуществляющие учет, контроль, оформление документации и другие вспомогательные функции.

Рабочие - это лица, непосредственно осуществляющие выпуск продукции, выполнение работ, оказание услуг.

Показатели использования кадров на предприятии: коэффициент приёма кадров, коэффициент выбытия и коэффициент текучести кадров.

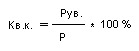

1. Коэффициент выбытия кадров:

где Р - среднесписочная численность работников за определённый период, Рув. - количество уволенных за тот же период по всем причинам.

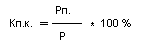

2. Коэффициент приема кадров:

где Рп. - количество принятых за определенный период людей; Р - среднесписочная численность работников за тот же период.

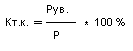

3.Коэффициент текучести кадров:

где Рув. - количество уволенных за определенный период работников по собственному желанию, за прогулы и другие нарушения трудовой дисциплины; Р - среднесписочная численность работников за тот же период.

Важным показателем эффективного использования работников на предприятии является также уровень производительности труда.

-

-

1.2. Производительность труда и резервы её роста

-

Производительность труда - один из наиболее важных показателей. Он характеризует объем выпуска продукции в единицу времени, приходящийся на одного работающего. В связи с этим различают годовую, поквартальную, месячную, дневную, среднесменную и часовую производительность труда.

Производительность труда характеризуется следующими показателями:

-

Выработка продукции:

в = В/Т,

где В - объем продукции, Т - затраты времени на производство этой продукции

или

в = В/Ч,

где В - объем продукции, Ч - среднесписочная численность работников.

-

Трудоемкость (показатель обратный выработке) - выражает затраты времени на производство единицы продукции:

t = Т/В

где В - объем продукции. Объем продукции может быть выражен в натуральных, стоимостных и трудовых единицах измерения; Т - затраты времени на производство этой продукции.

Важным показателем является также индекс роста производительности труда:

I = 1/1-t,

где 1 - базисная трудоемкость, t -трудоемкость в процентах.

Существует три основных резерва роста производительности труда:

-

Снижение трудоемкости операции;

-

Экономия затрат рабочего времени;

-

Оптимизация структуры кадров.

Под резервом понимают неиспользованные возможности экономии затрат живого и овеществленного труда. Резервы должны быть выражены количественно.

Среди факторов повышения производительности труда можно выделить:

-

Материально-технический фактор (например, совершенствование технологии, модернизация оборудования и т.д.);

-

Организационно- управленческий фактор (например, совершенствование схем управления);

-

Социально- экономический фактор (например, улучшение условий труда);

-

Административно- хозяйственный фактор (например, бесперебойность поставок сырья, комплектующих).

Под факторами роста производительности труда понимают причины, обуславливающие изменения его уровня.

От уровня производительности труда в значительной мере зависит объем производимой продукции, необходимая численность производственного персонала, его заработная плата, себестоимость продукции и в целом доход предприятия.

В рыночных условиях хозяйствования все более широкое распространение получает концепция предельной производительности труда. Предельная производительность труда - это приращение объема выпускаемой продукции, вызванное использованием дополнительной единицы труда при фиксированных остальных условиях. Согласно данной концепции дополнительное увеличение численности работников приводит ко все меньшему росту предельного продукта. При этом под предельным продуктом труда понимается количество дополнительной продукции, которое получит предприятие или организация, нанимая одного дополнительного работника. Умножив предельный продукт труда на его цену, получим денежное выражение предельного продукта или предельный (добавочный) доход от приема на работу последнего работника. Если предельный продукт труда меньше предельных издержек на оплату труда, то прибыль организации начинает уменьшаться с последним принятым работником. Следовательно, можно увеличивать прибыль, лишь уменьшая число занятых. Таким образом, максимизация прибыли возможна лишь при таком уровне занятости на предприятии, когда предельный доход, получаемый в результате работы последнего принятого работника, равен предельным издержкам на оплату его труда.

-

-

1.3. Организация труда на предприятии

-

Для того чтобы труд был высокоорганизованным необходимо его рационально организовывать. В понятие организации труда включается множество элементов:

-

Рациональное разделение и кооперация труда на предприятии;

-

Оснащение рабочего места в соответствии с применяемой технологией производства;

-

Обеспечение рациональных условий труда;

-

Нормирование труда;

-

Работа в производственных бригадах;

-

Изучение рациональных приемов и методов труда;

-

Совмещение профессий и многостаночное облуживание;

-

Изучение потерь рабочего времени и методов их устранения;

-

Организация рациональной оплаты труда.

Поясним выделенные элементы,

1. С момента появления первых мануфактур было замечено, что работнику не следует поручать выполнение работы от начала до конца, а было признано целесообразным, так разделить труд, чтобы каждый выполнял его частицу. Впоследствии появилась теория рационального разделения труда: отделение физического труда от умственного; разделение труда по профессиям, специальностям, квалификации; отделение вспомогательных и обслуживающих операций от основных; пооперационное разделение труда.

Та или иная глубина разделения труда обусловлена:

-

отраслевой принадлежностью предприятия;

-

масштабом производства;

-

концентрацией и специализацией производства.

Разделение труда внутри предприятия представляет собой единичное разделение труда. Разделение труда сокращает производственный цикл, повышает производительность труда. Оно тесно связано с кооперацией, т. е. объединением многих исполнителей для планомерного и совместного участия в одном или разных, но связанных между собой процессах труда. Именно кооперация придает труду общественный характер.

2. Оснащение рабочего места должно соответствовать типам и методам производства и отвечать требованиям максимального удобства, максимальной экономии рабочих движений.

3. Производственный опыт показывает, что производительность труда зависит от условий труда на рабочем месте. Если они не соответствуют санитарным, гигиеническим нормам, то такой труд низкопроизводителен.

4. На предприятии определяют затраты труда на каждую операцию, т. е. происходит нормирование труда. Выполнение этой важной функции необходимо не только для рациональной организации самого труда, но и для организации процесса производства в целом.

5. Бригада - одна из форм организации труда. Бригады бывают:

-

специализированные (объединяют рабочих одной профессии);

-

комплексные (объединяют рабочих нескольких профессий для выполнения комплекса технологически разнородных, но взаимосвязанных работ, к примеру, бригада маляров-штукатуров).

Как для индивидуальной, так и для бригадной организации труда характерно совмещение профессий и функций, многостаночное обслуживание.

6. Давно было замечено, что одну и ту же работу рабочие выполняют с разной скоростью, затратами времени и т.п. Поэтому возникла потребность скорректировать производственный цикл из наилучшего его исполнения. Для этого изучаются движения работников с помощью наблюдения за работой исполнителей:

-

с использованием хронометража;

-

с использованием фотохронометража;

-

с использованием киносъемки (первый применил Тейлор).

7. Совмещение профессий и расширение на этой основе производственного профиля рабочих может осуществляться путем овладения рабочими смежными профессиями или вторыми профессиями. Под смежной понимается профессия, для которой характерна технологическая или организационная общность с основной профессией, например, станочник-наладчик. Совмещение профессии и функций целесообразно проводить при наличии определенных организационно-технических условий:

-

при неполной занятости по основной профессии;

-

при простоях;

-

при монотонных работах в целях снижения утомляемости.

Возможность многостаночного обслуживания основывается на том, что время ручных приёмов перемеживается со временем машинно-автоматической работы этого же станка.

8. На предприятиях имеются потери рабочего времени. Основными причинами являются низкая трудовая дисциплина (опоздания, уход на перерыв раньше положенного времени и т.д.), низкая технологическая дисциплина, организационные упущения, плохие условия труда, ненадлежащая организация оплаты труда и т. д.

9. Организация оплаты труда на предприятии - есть важнейшее направление организации труда, которое более подробно рассмотрим ниже. Таким образом, под организацией труда на предприятии понимают систему мер, направленных на создание необходимых условий для осуществления производственной деятельности работников предприятия.

1.4. Нормирование труда на предприятии

Нормирование труда - одно из важнейших направлений организации труда, заключающееся в установлении меры затрат труда на изготовление единицы продукции.

Различают:

-

Нормы времени;

-

Нормы выработки;

-

Нормы обслуживания;

-

Нормы численности.

Нормы времени - это затраты времени на производство единицы продукции или на выполнение какой-либо технологической операции. Нормы времени складываются из следующих элементов:

-

основное время (время непосредственной обработки изделия);

-

вспомогательное время (время, затрачиваемое на совершение действий, необходимых для выполнения основной работы);

-

время обслуживания рабочего места (подготовительно-заключительное время);

-

время на отдых;

-

время неустранимых перерывов, предусмотренных технологией.

Первые два элемента в сумме образуют оперативное время.

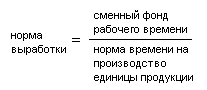

Норма выработки - это количество продукции в натуральном выражении, которое должно быть изготовлено в единицу рабочего времени.

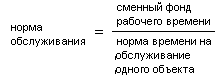

Норма обслуживания - количество обслуживаемых объектов (оборудование, производственные площади), подлежащих обслуживанию одним работником.

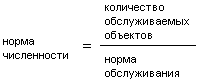

Норма численности - максимально допустимая численность работников, необходимая для выполнения установленного объема работ.

Различают опытно-статистические и аналитические методы нормирования труда. Опытно-статистический лишь фиксирует сложившееся положение на предприятии в предыдущий плановый период и рассматривает его как базу сравнения для нового периода. Аналитический метод наиболее прогрессивный, т.к. предусматривает проведение таких операций, как:

-

исследование трудового процесса, расчленённого на составные элементы.

-

изучение факторов, влияющих на затраты труда.

-

разработка мероприятий, улучшающих обслуживание рабочего места;

-

расчет времени на выполнение работ и т.д.

В целом нормирование труда на предприятии должно строиться на базе внедрения прогрессивных, технически обоснованных норм.

1.5. Оплата труда на предприятии

В соответствии с КЗОТ, оплата труда каждого работника зависит от его личного трудового вклада, качества труда и максимальным размером не ограничивается. Запрещено какое-то ни было понижение размеров оплаты труда в зависимости от пола, возраста, национальности.

Практика выработала ряд принципов, на которых базируется оплата труда:

-

оплата труда производится в соответствии с количеством (время) и качеством труда (квалификация);

-

за равный труд должна быть равная оплата;

-

за более производительный труд должна быть более высокая оплата;

-

оплата труда должна зависеть от условий его выполнения. Условия выполнения работ дифференцируются следующим образом: нормальные, горячие, напряженные, вредные и опасные.

Различают две формы оплаты труда:

-

Повременная - форма оплаты труда, при которой заработная плата работника рассчитывается исходя из установленной тарифной ставки или оклада за фактически отработанное время.

-

Сдельная - форма оплаты труда, при которой заработная плата работника рассчитывается исходя из заранее установленного размера оплаты за каждую единицу качественно изготовленной продукции.

В свою очередь повременная форма оплаты труда включает в себя две системы:

- простая повременная;

- повременно-премиальная.

При сдельной форме оплаты труда основанием для расчета оплаты труда является сдельная расценка.

Сдельная расценка - это размер оплаты труда за единицу качественно изготовленной продукции.

Сдельная форма оплаты труда может быть:

- простая (прямая индивидуальная);

- сдельно-премиальная;

- сдельно-прогрессивная;

- коллективная (бригадная) сдельщина

- аккордная система.

В условиях рынка подходы к оплате труда принципиально меняются: оплачиваются не затраты труда, а результаты, прибыль становится основным критерием оценки количества и качества труда работников, источником личных доходов работников предприятий всех организационно-правовых форм. Широкое распространение получают бестарифные системы оплаты труда, система «плавающих окладов», системы участия в прибылях, система индивидуализации заработной платы, основанная на оценке заслуг работника и некоторые другие. Но в основе их лежат рассмотренные нами основные формы и системы оплаты труда.

Система оплаты труда должны быть гибкой, стимулирующей повышение производительности труда, обладать достаточным мотивационным эффектом. При этом рост оплаты труда не должен опережать темпов роста производительности труда и эффективности производства. Гибкость системы оплаты состоит в том, что определённая часть заработка ставится в зависимость от общей эффективности работы предприятия и, если рабочий допустил ошибку, он должен за неё расплатиться.

II. Основные средства организации

2.1. Основные фонды и их оценка

Основные фонды - это часть национального богатства страны, определяющая технический уровень производства. Основные фонды представляют собой совокупность потребительных стоимостей производственного и непроизводственного назначения, которые функционируют в экономике на протяжении ряда лет (не менее 1 года) и, постепенно изнашиваясь в течение всего срока службы, не теряют своей натуральной формы, постепенно переносят свою стоимость на стоимость готовой продукции (работ, услуг) путём начисления амортизационных отчислений.

По назначению основные фонды делятся на производственные (непосредственно участвуют в процессе производства продукции, работ, услуг, постепенно изнашиваются, а их стоимость переносится на изготавливаемый продукт по частям по мере использования) и непроизводственные (жилые дома, объекты культурно-бытового обслуживания, детские учреждения и т.д. Они не участвуют в процессе производства и не переносят своей стоимости на продукт, ибо он не создаётся. Их стоимость исчезает в потреблении и фонд возмещения не создаётся).

К основным производственным фондам относят:

-

здания;

-

сооружения;

-

рабочие и силовые машины и оборудование;

-

измерительные и регулирующие приборы и устройства;

-

вычислительная техника;

-

транспортные средства;

-

инструмент;

-

производственный и хозяйственный инвентарь и принадлежности;

-

рабочий, продуктивный и племенной скот;

-

многолетние насаждения;

-

внутрихозяйственные дороги;

-

прочие объекты.

Применяются четыре метода или вида денежной оценки основных фондов:

-

Оценка по первоначальной стоимости - включает затраты на приобретение, перевозку, установку, монтаж или новое строительство объектов.

-

Оценка по первоначальной стоимости за вычетом износа (остаточная первоначальная оценка). Остаточную стоимость основных фондов можно представить как ту часть их первоначальной стоимости, которая осталась фиксированной в основных фондах после определённого периода их функционирования.

-

Оценка по полной восстановительной стоимости. Величина этой стоимости устанавливается на момент переоценки, это стоимость воспроизводства основных фондов в первоначальном виде в современных условиях.

-

Восстановительная стоимость за вычетом износа. Этот вид оценки отражает износ основных фондов, но с учётом изменения условий их воспроизводства.

2.2.Амортизация основных производственных фондов

Амортизация представляет собой механизм переноса части стоимости основных производственных фондов (ОПФ) на готовый продукт и восполнение понесённых затрат на их приобретение за определенный, называемый амортизационным период.

Амортизация - есть денежное выражение износа.

Нормы амортизации устанавливаются в расчёте на год, в виде процентов от стоимости основных фондов (рассчитаны на основе амортизационного периода). Амортизационный период - время, за которое данный объект основных фондов должен себя полностью окупить или восстановить. Зная амортизационный период, рассчитывают норму амортизации:

НА= , или НА=

, или НА= ,

,

где НА - годовая норма амортизации (%);

Сп - стоимость приобретения основных фондов или первоначальная стоимость;

ТА - срок службы объекта;

Л - ликвидационная стоимость (то, что можно выручить при ликвидации основных фондов);

Д - стоимость демонтажа.

Годовая сумма амортизационных отчислений определяется по формуле:

А=Сс ,

,

где Сс - среднегодовая стоимость основных фондов в рублях; НА - годовая норма амортизации (%);

Сс=С1+ ,

,

где С1 - стоимость основных фондов на начало года;

n - количество полных месяцев функционирования фондов в течение года после их ввода в эксплуатацию;

(12 - n) - количество полных месяцев, оставшихся до конца года после выбытия основных средств.

Амортизация не начисляется на ряд объектов, включая жилищный фонд, лесное и дорожное хозяйство, продуктивный скот, объекты, приобретённые за счёт бюджетных ассигнований и реконструируемые основные средства в продолжение более одного года, полученные по договору дарения и безвозмездно.

На практике амортизация начисляется:

-

пропорциональными методами;

-

методами ускоренной амортизации.

2.3. Производственная мощность предприятия и её использование

Показатель производственной мощности - важнейшая характеристика предприятия, которая представляет собой способность предприятия к максимально возможному выпуску продукции заданной номенклатуры и ассортимента в единицу времени (за год) при условии наиболее полного использования имеющихся фондов, применения прогрессивной технологии, рациональной организации производства и управления.

Производственная мощность измеряется объёмом готовой продукции в натуральном выражении. Первоначальная производственная мощность определяется на стадии проектирования предприятия и называется проектной. Фактическая производственная мощность зависит от многих факторов:

-

качества строительства и монтажа оборудования;

-

характера производимой продукции;

-

от степени эффективности использования оборудования;

-

от сокращения времени на производство единицы продукции;

-

от устранения потерь, связанных с простоями;

-

от организации труда и уровня квалификации работников.

Различают мощность входную, выходную и среднегодовую.

Входная мощность М1 - мощность на начало планируемого года.

Выходная мощность Мв - мощность на конец планируемого года.

Мв=М1+Мввод-Мвыб - баланс производственных мощностей, где

Мв - мощность на конец планируемого года.

М1 - мощность на начало планируемого года;

Мввод - мощность вводимых основных фондов;

Мвыб - мощность выбывших основных фондов

Также на предприятиях рассчитывают среднегодовую мощность:

Мср= ,

,

где М1 - мощность на начало планируемого года, n - количество полных месяцев функционирования фондов в течение года после их ввода в эксплуатацию, 12-n - количество полных месяцев, оставшихся до конца года после выбытия основных фондов.

Производственная мощность предприятия определяется по производственной мощности ведущего цеха или подразделения. Ведущим является такой, в котором сосредоточенна наибольшая часть основных фондов и где на изготовление продукции затрачивается наибольшее количество труда. Производственная мощность ведущего цеха определяется по мощности ведущей группы оборудования (на которой, как правило, выполняются самые трудоёмкие технологические операции и это оборудование имеет максимальный удельный вес в общем количестве имеющегося оборудования или в стоимости основных фондов подразделения).

М =Со ФвНn , где Мn- производственная мощность предприятия.

ФвНn , где Мn- производственная мощность предприятия.

Со - среднегодовое количество оборудования.

Фв - годовой фонд работы оборудования в часах. Фонд работы оборудования в прерывных производствах определяется следующим образом: число рабочих дней в году умножается на количество часов работы оборудования в сутки и минус время, необходимое для ремонта оборудования и не планируемых простоев. Для непрерывных производств фонд работы оборудования рассчитываются так: календарное количество дней в году умножается на 24 часа и минус время, необходимое для ремонта оборудования и непланируемых простоев на предприятии.

Нn - норма производительности единицы оборудования за час работы в натуральных единицах.

Основным показателем производственной мощности является коэффициент использования производственной мощности:

kисп = , где В - объём выпуска продукции,

, где В - объём выпуска продукции,

МВ - мощность на конец планируемого года. kисп <1 (всегда)

Если в числителе используется плановый объём производства, то и весь коэффициент называется плановым, при фактическом объёме - фактическим. Данный коэффициент свидетельствует о напряжённости производственной программы. Если же на предприятии низкий коэффициент использования мощностей, то имеются неиспользованные резервы увеличения выпуска продукции (за счёт внедрения более современного оборудования, технологии, сокращения простоев оборудования и т.д.)

Производственная мощность предприятия зависит, главным образом, от характера производимой продукции, от режима работы предприятия, от состава и структуры используемого оборудования и т.д.

2.4. Показатели использования основных фондов

Существуют обобщающие и частные (специальные) показатели использования основных фондов. К первой группе можно отнести:

1). Фондоотдача - Фо

Фо= , где

, где

Пвал - общий выпуск продукции за год, в рублях;

Сф - среднегодовая стоимость основных фондов.

Экономический смысл: данный показатель отражает величину произведённой и реализованной продукции в рублях, приходящуюся на каждый рубль среднегодовой стоимости основных фондов.

2). Фондоёмкость - Фе

Фе= или Фе=

или Фе= ;

;

где ФО - фондоотдача, Сф - среднегодовая стоимость фондов, Пвал - общий выпуск продукции за год, в рублях.

Экономический смысл: данный показатель показывает долю среднегодовой стоимости основных фондов, приходящуюся на 1 рубль произведённой продукции за определённый период.

Данные показатели важны в динамике. Основные фонды используются тем лучше и эффективнее, чем ниже Фе и выше Фо.

3). Фондовооружённость - Фв

Фв= ,

,

где Т - среднесписочная численность рабочих за определённый период, Сф - среднегодовая стоимость фондов.

4). Рентабельность основных фондов Р:

Р= ,

,

где Сф - среднегодовая стоимость основных фондов, П - планируемая прибыль на единицу выпуска.

Кроме общих показателей существуют частные показатели использования основных фондов:

-

коэффициент экстенсивного использования основных фондов:

kэкс= время полезной работы оборудования / календарное время,

или:

kэкс= фактическое время работы оборудования / время работы по плану

Данный коэффициент определяет уровень использования фондов во времени.

-

коэффициент интенсивного использования основных фондов

kинт= фактическая производительность оборудования / паспортная производительность

или:

kинт= фактический объём выпуска продукции / плановый объём выпуска продукции

Коэффициент характеризует уровень использования мощности данного оборудования.

-

коэффициент интегрального использования оборудования:

kинтеграл= kэксkин

Характеризует одновременно использование оборудования по времени и по мощности.

-

коэффициент сменности (применяет в некоторых производствах)

kсм =  ,

,

где Т - количество фактически отработанных станкосмен, В - количество установленного оборудования.

Данный показатель показывает, сколько смен в среднем в течение года работало установленное оборудование.

Рассмотренная система показателей используется с целью оценить уровень использования или недоиспользования основных фондов в организации.

-

-

2.5. Износ и воспроизводство основных фондов

-

Различают физический и моральный износ.

Физический износ - механическое изнашивание основных фондов, в результате которого происходит постоянная утрата ими части первоначальной стоимости. Доля физического износа рассчитывается исходя из паспортного срока службы основных фондов и срока их фактического использования.

И= ,

,

где ТФ - фактический срок использования оборудования, ТН - нормативный срок использования (по паспорту).

Моральный износ проявляется в потере экономической целесообразности использования фондов под влиянием технического прогресса и выступает в двух видах:

1) моральный износ первого вида заключается в уменьшении стоимости основных средств вследствие удешевления их воспроизводства в современных условиях, при этом относительная величина морального износа первого вида рассчитывается:

И1= ,

,

где И1 - относительная величина морального износа первого вида, Ф1 - первоначальная стоимость средств труда, Ф2 -восстановительная стоимость основных фондов.

2) моральный износ второго вида обусловлен созданием и внедрением в производство более совершенных и экономичных основных фондов и рассчитывается:

Ву= ,

,

где Вс, Ву - восстановительная стоимость современной и устаревшей машины, Пу, Пс - производительность современной и устаревшей машины.

Существуют также социальный и экономический износ (как следствие изменения социальных характеристик средств и условий труда и их негативного воздействия на окружающую среду).

Существуют различные формы простого и расширенного воспроизводства основных фондов.

Формы простого воспроизводства - замена устаревшего средства труда и капитальный ремонт. Предприятие имеет право создавать ремонтный фонд, годовая сумма отчислений в этот фонд определяется им самостоятельно. Если фонд отсутствует, ремонт включается непосредственно в себестоимость продукции (согласно нормативам), а по непроизводственным фондам погашается за счёт прибыли. Ремонтный фонд позволяет более равномерно списывать затраты на ремонт оборудования.

К формам расширенного воспроизводства относятся: новое строительство, расширение действующих предприятий, их реконструкция, техническое перевооружение, а также модернизация оборудования.

У каждой формы есть свои особенности, достоинства и недостатки.

III. Оборотные средства организации

3.1.Оборотные средства и их структура

Денежные средства, обслуживающие производственный процесс и реализацию продукции, называются оборотными средствами. Оборотные средства - есть совокупность капитала, вложенного в оборотные фонды и фонды обращения.

Таким образом, оборотные средства состоят из двух частей:

-

Средства в процессе производства (их называют оборотные фонды) - на их долю приходится примерно 70% в структуре оборотных средств.

-

Средства в обращении продукции (фонды обращения) - на их долю приходится примерно 30% от общей величины оборотных средств.

Оборотные фонды - это предметы труда, которые в процессе производства меняют свою натуральную форму, обслуживая только один производственный цикл, полностью потребляются в нём, перенося свою стоимость на готовый продукт целиком и сразу. Оборотные фонды имеют материально-вещественное содержание и более высокую ликвидность, чем основные фонды.

Оборотные фонды включают 3 основные элемента:

-

Производственные запасы (материальные запасы, не вступившие в производственный процесс, например: сырьё, материалы, топливо, горючее, покупные полуфабрикаты, запчасти для ремонта, тара, спецодежда, средства труда, не относимые к основным).

-

Незавершённое производство (материально-вещественные элементы оборотных фондов, вступившие в производство, но находящиеся на тех или иных стадиях готовности).

-

Расходы будущих периодов (денежные средства, которые вкладываются в производство сегодня, но которые будут возвращены в будущем, к примеру, на научные исследования, на модернизацию продукции, повышение её качества, освоение новых прогрессивных процессов и т.д.).

Фонды обращения включают:

-

Готовую продукцию на складе.

-

Продукцию, находящуюся на пути к потребителю (товары отгруженные).

-

Денежные средства организаций (в кассе, на счетах в банке, аккредитивах, ценных бумагах, в расчётах).

Все оборотные средства делятся на нормируемые (примерно 70% от всех оборотных средств) и ненормируемые (30%).

3.2. Нормирование оборотных средств и материалоёмкость продукции

К нормируемым оборотным средствам относятся: производственные запасы, незавершённое производство, готовая продукция, расходы будущих периодов, денежные средства в кассе.

К ненормируемым - остальные элементы оборотных средств, например, денежные средства на расчетном счёте, товары отгруженные.

Нормирование охватывает все виды прямых затрат. В процессе нормирования оборотных средств разрабатываются нормы и нормативы

Под нормированием расхода материальных ресурсов понимают определение их количества, необходимого для выпуска продукции. Под нормой расхода - максимально допустимую величину затрат определенной номенклатуры материала на производство единицы продукции при конкретных организационно-технических условиях производства с учетом использования научно-технического прогресса. Норматив оборотных средств - это минимальный плановый размер оборотных средств, постоянно необходимый предприятию для нормальной работы. Частные нормативы - размеры средств по отдельным статьям нормируемых оборотных средств. Совокупный норматив собственных оборотных средств предприятия определяется как сумма частных нормативов.

Норматив производственных запасов включает текущий, страховой, транспортный, подготовительный, технологический, а иногда и сезонный запас.

Текущий запас предназначен для обеспечения производственного процесса материальными ресурсами между двумя поставками.

Зтек = Рсут · Ипл · kзап,

где Ипл - плановый интервал между двумя поставками в днях;

Рсут - суточный расход материальных ресурсов;

kзап - коэффициент задержки ресурсов в запасе.

Текущий запас достигает максимальной величины в момент очередной поставки. По мере использования он уменьшается и к моменту очередной поставки полностью потребляется.

Страховой запас определяется в размере 50% текущего запаса (если расчеты ведутся укрупнённо). Необходимость иметь страховой запас объясняется нарушением сроков поставки материальных ресурсов со стороны поставщика.

Зс = Рсут · (Ифакт - Ипл) · 0,5,

где Ифакт - Ипл - разрыв в интервале поставок;

Рсут - суточный расход материальных ресурсов.

Транспортный запас рассчитывается аналогично страховому. Необходимость его создания обусловлена сбоями в работе транспортных организаций.

Технологический запас создаётся, когда поставляемые материальные ресурсы не полностью отвечают требованиям технологического процесса и до запуска в производство должны пройти соответствующую обработку, например, удаление с поверхности металла ржавчины.

Технологический запас определяется как произведение суммарной величины запасов на коэффициент технологичности материала, который устанавливается в процентах комиссией из представителей поставщиков и потребителей:

Зтех = (Зтек + Зстрах + Зтр) · kтех

Если не требуется специальных операций по технологической обработке материала, этот запас принимается равным одному дню.

Подготовительный запас складывается из времени, необходимого для приёмки, складирования и лабораторного анализа качества поступивших материалов.

В экономике дифференцируют производства в зависимости от структуры затрат на выпуск продукции и при этом различают:

-

Трудоёмкие производства - в себестоимости продукции таких производств наибольший удельный вес занимают затраты на заработную плату, в таком производстве большая доля ручного труда, низкая степень автоматизации и механизации.

-

Фондоёмкие производства - в себестоимости наибольший удельный вес занимают амортизационные затраты (примерно35-60%).

-

Материалоёмкие производства - в себестоимости затраты на материалы составляют более 50%.

Данная классификация нужна для того, чтобы знать, за счёт каких резервов можно снизить себестоимость продукции. Повышение эффективности производства в значительной степени зависит от того, насколько высок уровень использования материальных, трудовых и финансовых ресурсов.

Оценку эффективности использования материалов осуществляют, используя следующие показатели:

1. Показатель использования материалов:

kи.м. =

2. Коэффициент отходов производства:

kот =

Материалоемкость продукции - есть экономическая категория, отражающая затраты прошлого труда и эффективность использования материальных ресурсов в процессе производства. Материальные затраты могут быть представлены как в натуральном, так и стоимостном выражении. Величина материалоемкости оказывает непосредственное влияние на размеры производственных запасов и стоимость нормируемых оборотных средств.

Резервы по снижению материалоёмкости производства:

-

Использование в производстве высокопрочных износостойких материалов.

-

Использование прогрессивных технологий.

-

Утилизация отходов производства и изготовление из них побочной продукции.

Организационно-технические мероприятия, направленные на улучшение использования материальных ресурсов, предусматривают повышение требований к парку основного технологического оборудования, технологии, уровню квалификации работников, службе маркетинга и т. д.

3.3.Оборачиваемость оборотных средств и её показатели

Один из важных показателей эффективности производства - оборачиваемость оборотных средств, т. е. скорость движения оборотных средств по отдельным фазам кругооборота.

Чем ускореннее происходит оборачиваемость, тем меньше потребность предприятия в денежных средствах, тем выше эффективность его деятельности.

Пути сокращения потребности в оборотных средствах:

-

Минимизация запасов, задействованных в оборотных фондах.

-

Выбор оптимальных транспортных средств по доставке готовой продукции к потребителю.

-

Подбор таких потребителей продукции, которые находятся как можно ближе, являются платёжеспособными, могут предложить предоплату.

Для оценки эффективности оборачиваемости оборотных средств используют следующие показатели:

1. Коэффициент оборачиваемости - число кругооборотов, совершаемых оборотными средствами в единицу времени.

kо = ,

,

где kо - коэффициент оборачиваемости (количество оборотов),

В - годовая выручка предприятий или объём реализации,

СО - среднегодовая величина оборотных средств.

Данный коэффициент отражает объём реализованной продукции, приходящийся на один рубль оборотных средств.

2. Длительность одного оборота:

О =  ,

,

где О - длительность одного оборота (в днях);

Д - число дней в периоде;

kо - коэффициент оборачиваемости (количество оборотов).

3. Коэффициент закрепления оборотных средств:

kзак =  =

= ,

,

где kо - коэффициент оборачиваемости (количество оборотов);

СО - среднегодовая величина оборотных средств;

В - годовая выручка предприятий или объём реализации.

Экономический смысл коэффициента закрепления оборотных средств заключается в том, что он отражает количество оборотных средств, приходящихся на один рубль реализованной продукции.

Расчётная потребность в оборотных средствах прямо пропорциональна объёму производства и обратно пропорциональна скорости их обращения (числу оборотов). Чем больше оборотов, тем меньше потребность в оборотных средствах. Чем меньше продолжительность оборота оборотных средств или больше число совершённых ими кругооборотов при том же объёме реализованной продукции, тем меньше требуется оборотных средств, тем эффективнее они используются. При этом изменяется себестоимость продукции (как результат экономии вещественно-натуральных элементов оборотных средств) и изменяется прибыль от реализации продукции. Ускорение оборачиваемости оборотных средств позволяет сократить величину необходимых предприятию средств в обращении и увеличить его выручку.

Тема 5. Качество и стандартизация продукции

-

-

Качество продукции и его оценка

-

Качество - категория экономическая, социальная, политическая и историческая. Категория «качество» впервые была подвергнута анализу Аристотелем в III в. д.н.э. Большой энциклопедический словарь определяет качество следующим образом: «Философская категория, выражающая существующую определённость объекта, благодаря которой он является именно этим, а не иным. Качество - характеристика объектов, обнаруживающаяся в совокупности их свойств».

В 1986 г. Международной организацией ИСО были даны формулировки терминам по качеству для всех отраслей промышленности, а в 1994 г. дано следующее определение: качество - это совокупность характеристик объекта, относящихся к его способности удовлетворять установленным и предполагаемым потребностям. Качество продукции - важнейший показатель деятельности предприятия. Повышение качества продукции в значительной мере определяет выживаемость предприятия в условиях рынка, темпы НТП, рост эффективности производства, экономию всех видов ресурсов.

Область деятельности, связанная с количественной оценкой качества продукции, называется квалиметрией. Количественная характеристика одного или нескольких свойств продукции, составляющих её качество, рассматриваемая применительно к определённым условиям её создания и эксплуатации или потребления называется показателем качества продукции. Применяют следующие группы показателей: назначения; экономного использования сырья, материалов, топлива и энергии; надёжности (безотказности, долговечности, ремонтопригодности, сохраняемости), эргономические; эстетические; технологичности; транспортабельности; стандартизации и унификации; патентно-правовые; экологические; безопасности.

Показатели назначения характеризуют свойства продукции, определяющие основные функции, для выполнения которых она предназначена, и обусловливают область её применения.

Показатели экономного использования сырья, материалов, топлива и энергии характеризуют свойства изделия, отражающие его техническое совершенство по уровню или степени потребляемого сырья, материалов, топлива, энергии.

Показатели надёжности напрямую определяют затраты на ремонт и поддержание работоспособности изделий в эксплуатации. Надёжность изделий зависит от условий эксплуатации: влажности, механических нагрузок, температуры, давления и т.д.

Эргономические показатели характеризуют удобство и комфорт потребления (эксплуатации) изделия на этапах функционального процесса взаимодействия человека, изделия и внешней среды.

Эстетические показатели характеризуют информационную выразительность, рациональность формы, целостность композиции, совершенство производственного исполнения.

Показатели технологичности характеризуют свойства продукции, обусловливающие оптимальное распределение затрат, материалов, труда и времени при технологической подготовке производства, изготовлении и эксплуатации продукции.

Показатели транспортабельности характеризуют приспособленность продукции к транспортированию без её использования или потребления.

Показатели стандартизации и унификации характеризуют насыщенность продукции стандартными, унифицированными и оригинальными частями, а также уровень унификации с другими изделиями.

Патентно-правовые показатели характеризуют степень обновления технических решений, использованных в продукции, их патентную защиту.

Экологические показатели характеризуют уровень вредных воздействий на окружающую среду, возникающих при эксплуатации или потреблении продукта.

Показатели безопасности характеризуют особенности изделия, обеспечивающие безопасность человека, обслуживающего, монтирующего, транспортирующего, эксплуатирующего или потребляющего данную продукции.

-

-

Конкурентоспособность продукции на рынке

-

Конкурентоспособность выпускаемой продукции характеризуется степенью удовлетворения конкретной потребности по сравнению с лучшей аналогичной на данном рынке. Анализ конкурентоспособности продукции включает следующие этапы:

-

-

-

Анализ рыночной ситуации и выбор наиболее конкурентоспособной продукции в качестве базы для сравнения. Сравнивать конкурентоспособность можно по изделиям, входящим в один и тот же класс по техническим параметрам.

-

Определение перечня групп сравниваемых параметров по товарам-конкурентам.

-

Определение значимости каждого параметра.

-

Определение сводного параметрического индекса.

-

Определение интегрального показателя конкурентоспособности.

-

-

Сравниваемые параметры товаров-конкурентов классифицируются по 3-м группам: технические, экономические, маркетинговые.

К техническим параметрам относятся:

1) показатели, характеризующие качество товара: назначение, производительность, надёжность, безопасность, ремонтопригодность и т.д.

2) нормативные показатели, характеризующие соответствие стандартам, патентную чистоту и т.д.

К экономическим параметрам относятся: отпускная цена, себестоимость продукции, затраты на эксплуатацию, затраты на установку и т.д.

К маркетинговым параметрам относят: имидж предприятия, реклама, организация технического обслуживания, условия платежа, сроки поставки и т.д.

Для определения значимости выбранных для выпускаемых изделий параметров используются экспертные методы. По каждой группе рассматривается параметрический индекс:

, где

, где

aj - значимость параметра;

Пj - значение параметра;

n - число параметров данной группы.

Интегральный показатель конкурентоспособности может рассматриваться как К= (Im+ Jт)/Jэ, где Im - сводный параметрический индекс по маркетинговым характеристикам, Jт - сводный параметрический индекс по техническим показателям, Jэ - сводный параметрический индекс по экономическим характеристикам.

Повышение качества продукции определяет выживаемость предприятия в условиях рынка. Качество продукции - основной фактор повышения конкурентоспособности фирм.

-

-

Стандарты и сертификация продукции

-

Стандартизация опирается на государственную систему гос. стандартов, это деятельность по установлению норм, правил, характеристик в целях обеспечения безопасности продукции, её взаимозаменяемости. Перечень нормативных документов по стандартизации, общие требования к ним закреплены Законом РФ «О стандартизации. Различают стандарты на продукцию, на услуги, на работы, на методы контроля (испытаний, измерений, анализа).

Сертификация - это процедура, посредством которой уполномоченные органы дают письменную гарантию, что продукция, процесс или услуга соответствует заданным требованиям. Орган по сертификации - это специально аккредитованный орган, проводящий сертификацию определённой продукции. Проведение работ по обязательной сертификации закон возложил на Госстандарт России. Участники: региональные органы по сертификации, испытательные лаборатории, имеющие государственную аккредитацию. Органы по сертификации выдают сертификаты соответствия и лицензии на применение знака соответствия, а также приостанавливают или отменяют действие выданных ими сертификатов. Сертификация - это конечная оценка качества готовой продукции, выполняемая третьей стороной, независимой от изготовителей и потребителей, что гарантирует объективность. Объектами сертификации могут быть продукция производственно-технического назначения, товары народного потребления, услуги, оказываемые населению и предприятиям, системы качества, иные объекты, а также импортные товары. Существует перечень товаров, подлежащих обязательной сертификации, утверждённый Правительством РФ.

За нарушение правил сертификации товаров (услуг) изготовитель, продавец несут ответственность в соответствии со ст. 41 Закона РФ «О защите прав потребителей». Порядок работ по обязательной сертификации определён введённой в 1992 г. Системой сертификации ГОСТ Р, которая включает следующие документы:

-

Основные положения.

-

Требования к органу по сертификации и порядок его аккредитации.

-

Порядок проведения сертификации продукции. Общие требования.

-

Требования к испытательным лабораториям и порядок их аккредитации.

-

Правила ведения Государственного реестра Системы сертификации

-

-

Система управления качеством продукции

-

Управление качеством - действия, осуществляемые при создании продукции в целях установления, обеспечения и поддержания необходимого уровня качества. В связи со сложностью понятия «качество» им занимаются на системном уровне и первые системы управления качеством были введены в практику в 50-х годах. В соответствие с ними система качества состоит из следующих элементов: обеспечение качества, управление качеством и улучшение качества. Технический комитет международной организации по стандартизации (ИСО) разработал стандарты серии 9000, содержащие требования к системе качества и определяющие элементы, необходимые для включения в систему качеством.

Государственная система управления качеством продукции в РФ включает в себя:

1. Законы и нормативные акты, регламентирующие права и обязанности производителей и потребителей продукции в объёме разработки, создания, реализации и эксплуатации продукции;

2. Государственная система сертификации;

3. Государственная система надзора за соблюдением стандартов и состоянием измерительной техники;

4. Государственная статистическая отчётность предприятий по качеству продукции;

5. Заводские (внутрифирменные) системы управления качеством прдукции.

Обеспечение качества - это все планируемые и систематически осуществляемые виды деятельности в рамках системы качества, а также дополнительные виды (если требуется), необходимые для создания уверенности в том, что объект будет выполнять требования, предъявляемые к качеству.

Управление качеством - методы и виды деятельности оперативного характера, используемые для выполнения требований по качеству.

Улучшение качества - мероприятия, проводимые для повышения эффективности и результативности деятельности в целях получения выгоды как для организации, так и для потребителей.

Таким образом, система качества - это совокупность организационной структуры, методик, процессов и ресурсов, необходимых для осуществления общего руководства качеством.

Важнейшим элементом системы качества организации (предприятия) является жизненный цикл продукции или «петля качества» («спираль качества») - концептуальная модель взаимозависимых видов деятельности, влияющих на качество на различных стадиях: от определения потребностей до оценки их удовлетворения. Система качества предприятия разрабатывается с учётом конкретной деятельности предприятия, но в любом случае она должна действовать на всех стадиях «петли качества» или жизненного цикла продукции:

-

-

маркетинг, поиск, изучение рынка;

-

проектирование и разработка продукции;

-

подготовка и разработка производственных процессов;

-

материально-техническое снабжение;

-

производство;

-

контроль, проведение испытаний;

-

упаковка и хранение;

-

реализация и распределение продукции;

-

монтаж и эксплуатация;

-

утилизация использованного изделия.

-