- Преподавателю

- Другое

- Сборник методических указаний по выполнению практических работ по дисциплине «ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА» специальности 38. 02. 01 «Экономика и бухгалтерский учет (по отраслям)»

Сборник методических указаний по выполнению практических работ по дисциплине «ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА» специальности 38. 02. 01 «Экономика и бухгалтерский учет (по отраслям)»

| Раздел | Другое |

| Класс | - |

| Тип | Другие методич. материалы |

| Автор | Добышева О.В. |

| Дата | 15.04.2015 |

| Формат | docx |

| Изображения | Есть |

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

ВОЛГОГРАДСКОЙ ОБЛАСТИ

государственное бюджетное образовательное учреждение

среднего профессионального образования

«Волгоградский строительный техникум»

(ГБОУ СПО ВСТ)

СБОРНИК МЕТОДИЧЕСКИХ УКАЗАНИЙ

ПО ВЫПОЛНЕНИЮ ПРАКТИЧЕСКИХ РАБОТ

УЧЕБНАЯ ДИСЦИПЛИНА «ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА»

профессиональный цикл

ППССЗ по специальности

Специальность 38.02.01 «Экономика и бухгалтерский учет (по отраслям)»,

ДЛЯ СТУДЕНТОВ ОЧНОЙ И ЗАОЧНОЙ ФОРМ ОБУЧЕНИЯ

2015

РАССМОТРЕНА УТВЕРЖДАЮ

Протокол заседания Зам. директора по УР

ЦМК Экономических ________М.Н. Ломова

специальностей

от « __ » ________ 201__ г. «__ » _______ 201_ г.

№ ____

________________Г.А. Зуйкова

Методические указания по выполнению практических работ являются частью программы подготовки специалистов среднего звена (далее ППССЗ) ГБОУ СПО ВСТ по специальности СПО 38.02.01 Экономика и бухгалтерский учет (по отраслям) в соответствии с требованиями ФГОС СПО.

Методические указания по выполнению практических работ адресованы студентам очной и заочной формы обучения.

Методические указания включают в себя учебную цель, перечень образовательных результатов, заявленных во ФГОС СПО, задачи, обеспеченность занятия, краткие теоретические и учебно-методические материалы по теме, вопросы для закрепления теоретического материала, задания для практической работы студентов и инструкцию по ее выполнению, порядок и образец отчета о проделанной работе.

Составитель: Канонерова Юлия Александровна, преподаватель высшей квалификационной категории ГБОУ СПО ВСТ

Рецензенты

СОДЕРЖАНИЕ

Название практических работ

страницы

Моделирование профессиональных ситуаций: использование нормативных документов для разработки учетной политики в соответствии с ПБУ 1/2008

5

Сравнительный анализ различий российской и международной практики учета на основе данных обобщающей таблицы

10

Анализ соблюдения требований и принципов бухгалтерского учета при составлении бухгалтерской отчетности

14

Моделирование профессиональных ситуаций: организация бухгалтерского учета на малых, средних и крупных предприятиях разных форм собственности

19

Группировка хозяйственных средств по видам и размещению, по источникам образования. Составление бухгалтерского баланса

23

Определение конечного сальдо на активных и пассивных счетах бухгалтерского учета

32

Отражение хозяйственных операций на счетах аналитического и синтетического учета

38

Составление журнала регистрации фактов хозяйственнойжизни с отражением корреспонденции счетов

45

Определение типа изменений в бухгалтерском балансе под влиянием хозяйственных операций

51

Составление оборотной ведомости по аналитическим и синтетическим счетам

55

Приложения к практическим работам

60

Введение

УВАЖАЕМЫЙ СТУДЕНТ!

Методические указания по выполнению практических работ по общепрофессиональной дисциплине ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА созданы Вам в помощь для работы на занятиях, подготовки к практическим работам, правильного составления отчетов.

Приступая к выполнению практической работы, Вы должны внимательно прочитать цель и задачи занятия, ознакомиться с требованиями к уровню Вашей подготовки в соответствии с федеральными государственными стандартами (ФГОС СПО), краткими теоретическими и учебно-методическими материалами по теме практической работы, ответить на вопросы для закрепления теоретического материала.

Все задания к практической работе Вы должны выполнять в соответствии с инструкцией.

Отчет о практической работе Вы должны выполнить по приведенному алгоритму, опираясь на образец.

Наличие положительной оценки по практическим работам необходимо для допуска к экзамену, поэтому в случае отсутствия на уроке по любой причине или получения неудовлетворительной оценки за практическую работу Вы должны найти время для ее выполнения или пересдачи.

Внимание! Если в процессе подготовки к практическим работам или при решении задач и Вас возникают вопросы, разрешить которые самостоятельно не удается, необходимо обратиться к преподавателю для получения разъяснений или указаний в дни проведения дополнительных занятий.

Время проведения дополнительных занятий можно узнать у преподавателя.

Желаем Вам успехов!!!

Практическая работа № 1

Тема: Моделирование профессиональных ситуаций: основные понятия бухгалтерского учета в законе № 402-ФЗ, ПБУ

Учебная цель: научиться анализировать нормативные акты в работе бухгалтера

Учебные задачи:

1. уяснить сущность и необходимость нормативного регулирования бухгалтерского учета

2. понять необходимость, значение закона «О бухгалтерском учете»

Образовательные результаты, заявленные во ФГОС СПО:

Студент должен

уметь:

- применять нормативное регулирование бухгалтерского учета;

знать:

- нормативное регулирование бухгалтерского учета и отчетности;

- национальную систему нормативного регулирования.

Обеспеченность занятия (средства обучения):

-

Рабочая тетрадь по ОБУ.

-

Ручка.

-

Тетрадь для практических работ.

-

Тексты Закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, ПБУ.

Краткие теоретические и учебно-методические материалы по теме практической работы

Федеральный закон "О бухгалтерском учете" № 402-ФЗ разработан с целью устранения устаревших норм, положений и пробелов действующего Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", выявленных в результате анализа соответствующей правоприменительной практики. Законопроект направлен на приведение норм Федерального закона, регулирующих систему бухгалтерского учета, в соответствие с изменившимися экономическими условиями деятельности экономических субъектов для формирования и раскрытия надежной и полезной информации о финансовом положении этих субъектов, изменениях в их финансовом положении и финансовом результате их деятельности.

Новым Законом принципиально изменены цели и задачи бухгалтерского учета и бухгалтерской отчетности - в качестве приоритета определено формирование данных о финансовом состоянии организации и движении денежных средств.

Отдельная глава нового Закона посвящена вопросам регулирования бухгалтерского учета. При этом заложены основные принципы формирования фактически новой системы нормативного регулирования учета, включающие совокупность федеральных, отраслевых стандартов, рекомендаций и стандартов экономического субъекта.

Кроме того, уточнены и детализированы нормы и требования, в частности касающиеся формирования и представления отчетности при реорганизации и ликвидации организаций, а также бумажного и электронного документооборота.

ХОД ПРАКТИЧЕСКОГО ЗАНЯТИЯ

1. Методические указания по выполнению практической работы.

Практическая работа состоит из 3 заданий. На выполнение каждого задания отводится 25 минут рабочего времени.

Ответьте в течение 10 минут на вопросы для самоконтроля (устно) и сформулируете свое мнение о необходимости регулирования ведения бухгалтерского учета.

Перед этим детально повторите теоретический материал по предлагаемым вопросам.

Запишите в тетрадь дату занятия, тему, номер задания, ответ на него.

2. Выполнение практической работы.

2.1. Актуализация знаний:

ответьте на вопросы для самоконтроля (устно):

-

Что подразумевается под нормативным регулированием бухгалтерского учета?

-

В чем необходимость разработки национальных стандартов бухгалтерского учета?

2.2. Выполнение заданий:

-

изучите задание;

-

ответьте на вопросы задания 1письменно, используя текст закона № 402-ФЗ;

-

в задании 2 правильно напишите название Положения по бухгалтерскому учету (ПБУ);

-

в задании 3 кратко (1-2 предложения) опишите, что регламентируется в каждом разделе ПБУ;

Задание 1

Внимательно ознакомитесь с Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 6 декабря 2011 года.

Ответьте на поставленные вопросы:

-

Каковы цели настоящего закона?

____________________________________________________________________________________________________________________________________

-

На какие субъекты распространяется Федеральный закон № 402-ФЗ?______________________________________________________________

__________________________________________________________________

-

Какая дата является отчетной?

__________________________________________________________________

-

Что такое стандарт бухгалтерского учета?

______________________________________________________________________________________________________________________________________________________________________________________________________

5. Перечислите объекты бухгалтерского учета

______________________________________________________________________________________________________________________________________________________________________________________________________

6. Кто утверждает формы первичных документов экономического субъекта? _________________________________________________________

7. Перечислите общие требования к бухгалтерскому учету

______________________________________________________________________________________________________________________________________________________________________________________________________

8. Определите отчетный период для годовой бухгалтерской отчетности

_________________________________________________________________

9. Обозначьте срок представления годовой бухгалтерской отчетности

__________________________________________________________________

10.Перечислите принципы регулирования бухгалтерского учета

______________________________________________________________________________________________________________________________________________________________________________________________________

11.Перечислите субъекты регулирования бухгалтерского учета

____________________________________________________________________________________________________________________________________

12. Кто обеспечивает сохранность документов бухгалтерского учета?

__________________________________________________________________

Задание 2

Впишите правильное название Положения по бухгалтерскому учету (ПБУ):

Номер ПБУ

Название ПБУ

1/2008

2/2008

3/2006

4/99

5/01

6/01

9/99

10/99

14/2007

15/2008

18/02

19/02

22/2010

23/2011

Задание 3

Внимательно ознакомьтесь с методическими указаниями по бухгалтерскому учету материально-производственных запасов в редакции Приказа Минфина РФ от 24.12.2010 года № 186н. Определите названия разделов и подразделов (до раздела Готовая продукция). Кратко (1-2 предложения) опишите, что регламентируется в каждом разделе ПБУ.

1 раздел: __________________________________________________________

1.1________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________________________

2 раздел:___________________________________________________________

2.1________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________________________

3 раздел:___________________________________________________________

3.1__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________________________

Домашнее задание: Составление опорного конспекта по Закону РФ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ

Практическая работа № 2

Тема: Моделирование профессиональных ситуаций: организация бухгалтерского учета на малых, средних и крупных предприятиях разных форм собственности

Учебная цель: научиться соблюдать требования к ведению бухгалтерского учета в части организации бухгалтерской службы.

Учебные задачи:

- уяснить сущность организации ведения бухгалтерского учета.

Образовательные результаты, заявленные во ФГОС СПО:

Студент должен

уметь:

-соблюдать требования к бухгалтерскому учету;

знать:

-основные требования к ведению бухгалтерского учета.

Обеспеченность занятия (средства обучения):

1.Рабочая тетрадь по ОБУ.

2.Ручка.

3.Тетрадь для практических работ.

4. Текст Закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

5. Типовое положение о бухгалтерии.

Краткие теоретические и учебно-методические материалы по теме практической работы

Руководитель экономического субъекта, за исключением кредитной организации, обязан возложить ведение бухгалтерского учёта на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учёта.

Руководитель субъекта малого и среднего предпринимательства может принять ведение бухгалтерского учёта на себя (п. 3 ст. 7 Закона).

Рациональность организации бухгалтерского учета в значительной степени зависит от правильности определения структуры бухгалтерии и бухгалтерского аппарата. Бухгалтерия является самостоятельной структурной единицей организации.

Количественный состав бухгалтерии зависит от размеров организации, видов деятельности и их отраслевой принадлежности, организации и технологии производства, наличия структурных подразделений и их территориального расположения, квалификации учетных работников и автоматизации учетных работ и др.

В современных условиях сложились три основных типа организации структуры бухгалтерской службы: линейная (иерархическая), вертикальная (линейно-штабная) и функциональная (комбинированная).

При линейной (иерархической) организации структуры бухгалтерии все работники бухгалтерии получают задания и отчитываются непосредственно перед главным бухгалтером (приложение 1 к ПР2 - рис. 1 и 2). Такая структура бухгалтерии применяется в небольших организациях.

При вертикальной (линейно-штабной) организации аппарата бухгалтерии создаются промежуточные звенья управления (отделы, секторы, группы), возглавляемые старшими бухгалтерами. Работники бухгалтерии получают задания от старших бухгалтеров соответствующих звеньев управления (приложение 1 к ПР2 - рис. 3 и 4) и отчитываются непосредственно перед старшими бухгалтерами.

Данная модель структуры бухгалтерии применяется в средних и крупных организациях. При этом в структуре бухгалтерии могут создаваться отделы:

-

расчетный, который осуществляет учет расчетов с персоналом по оплате труда, органами социального страхования, поставщиками, покупателями и заказчиками и др.;

-

материальный, который ведет учет поступления и расходования материально-производственных запасов;

-

кассовый, который учитывает кассовые операции, операции по счетам в банках;

-

производственный, который осуществляет учет затрат и выпуск продукции, калькулирует себестоимость продукции, составляет отчетность о затратах и выпуске продукции;

-

учета готовой продукции, которыйосуществляет учет готовой продукции на складах и ее реализации;

-

налогообложения, который ведет учет налоговых платежей и составляет налоговые декларации;

-

общий, который осуществляет остальные операции и отражает их в Главной книге, составляет бухгалтерскую и статистическую отчетность.

В крупных организациях, кроме перечисленных, могут выделяться отделы учета капитальных вложений, учета основных средств и др. Кроме того, в структуру бухгалтерии могут быть включены секторы внутреннего аудита, управленческого учета, налогового учета.

В зависимости от уровня сосредоточения учетных функций в бухгалтерской службе организации различают централизованный и децентрализованный варианты организации бухгалтерского дела (приложение 1 к ПР2 - рис. 5 и 6).

При централизации учетного процесса аппарат бухгалтерской службы сосредоточен в главной бухгалтерии, где ведется синтетический и аналитический учет на основании первичных и сводных документов, поступающих из подразделений организации. В самих подразделениях происходит лишь первичная регистрация фактов хозяйственной деятельности.

В случае децентрализации учетного процесса персонал бухгалтерской службы рассредоточен по производственным подразделениям организации, где ведется аналитический и синтетический учет, составляются отдельные балансы и отчетность цехов, филиалов, структурных подразделений. Главная бухгалтерия в этом случае сводит балансы подразделений, выполняет консолидацию баланса и отчетности по организации, контролирует постановку учета в подразделениях организации.

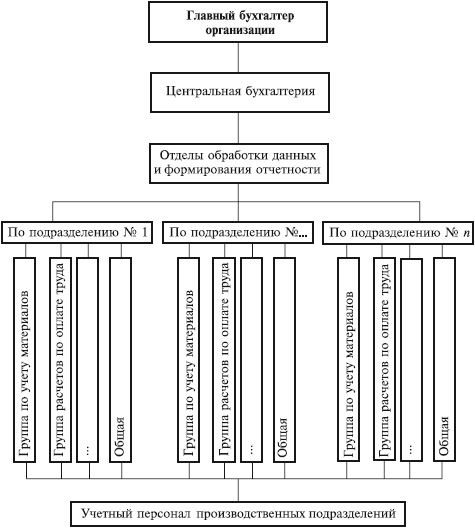

При комбинированной организации структурные подразделения бухгалтерии создаются по участкам учетной работы, кроме того, в ее структуру могут быть включены секторы внутреннего аудита, управленческого и налогового учета (приложение 1 к ПР2 - рис. 7) или по функциям персонала в процессе обработки данных и формирования отчетности (приложение 1 к ПР 2 - рис. 8).

ХОД ПРАКТИЧЕСКОГО ЗАНЯТИЯ

1. Методические указания по выполнению практической работы.

Практическая работа состоит из 1 задания по формированию бухгалтерской службы в зависимости от размера организации.

Ответьте в течение 10 минут на вопросы для самоконтроля (устно) и сформулируете свое мнение о необходимости организации бухгалтерской службы в организации.

Перед этим детально повторите теоретический материал по предлагаемым вопросам и ознакомьтесь с приложениями к данной работе.

Запишите в тетрадь дату занятия, тему, 2. Выполнение практической работы.

2.1. Актуализация знаний:

ответьте на вопросы для самоконтроля (устно):

-

Перечислите и кратко охарактеризуйте основные функции бухгалтерского учета.

-

Поясните, от чего зависит структура управления бухгалтерской службы.

-

В чем отличие линейной от вертикальной структуры управления бухгалтерией?

2.2. Выполнение заданий:

-

Определите структуру бухгалтерской службы (сфера деятельности по вашему выбору):

А) для микропредприятия (численность менее 15 чел.);

Б) для среднего предприятия (численность 250-300 чел.);

В) для крупного предприятия, имеющего два филиала в разных городах Волгоградской области.

2. Нарисуйте схему управления для этих предприятий и обоснуйте ее.

Например,

Рисунок 1 - Структура бухгалтерии для среднего предприятия

3. Опишите основные функции каждого работника бухгалтерии среднего предприятия.

Домашнее задание: составление опорного конспекта по теме «Новое в бухгалтерском учете в 2015 году»

Приложение 1 к ПР № 2

Рисунок 1 - Линейная (иерархическая) организация бухгалтерии

Рисунок2 -.Схема организации бухгалтерского учета по вертикали

Рисунок 3 - Схема комбинированной организации бухгалтерского учета по участкам учетной работы

Рисунок 4 - Структура бухгалтерии среднего предприятия

Рисунок 5 - Структура управления бухгалтерии среднего (крупного) предприятия

Рисунок6 - Децентрализованная организация учета

Практическая работа № 3

Тема: Сравнительный анализ различий российской и международной практики учета на основе данных обобщающей таблицы

Учебная цель: научиться ориентироваться на международные стандарты финансовой отчетности;

Учебные задачи:

1. уяснить сущность МСФО, необходимости их использования в российском бухгалтерском учете

2. понять основные принципиальные различия РСБУ и МСФО

Образовательные результаты, заявленные во ФГОС СПО:

Студент должен

уметь:

- ориентироваться на международные стандарты финансовой отчетности;

знать:

-международные стандарты финансовой отчетности;

Обеспеченность занятия (средства обучения):

1.Рабочая тетрадь по ОБУ.

2.Ручка.

3.Тетрадь для практических работ.

4. Обобщающая таблица «Существенные различия международных стандартов финансовой отчетности и российских принципов бухгалтерского учета».

5. Текст Закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Краткие теоретические и учебно-методические материалы по теме практической работы

Международный стандарт- стандарт бухгалтерского учета, применение которого является обычаем в международном деловом обороте независимо от конкретного наименования такого стандарта (приложение 2).

В Законе 402-ФЗ объявлено о постепенной замене ПБУ федеральными стандартами, разработанными наоснове международных стандартов бухгалтерского учета.МСФО не только можно, но и нужно внедрять в учетную политику уже сейчас.

Несмотря на то, что российские принципы бухгалтерского учета (РПБУ) построены на основе международных стандартов финансовой отчетности (МСФО), между ними существуют принципиальные различия.

Эти различия в частности основаны на различиях в подходе к составлению отчетности. МСФО при работе с отчетностью рекомендуют отталкиваться не от законодательных норм, а от экономической сущности операций.

Одним из основных принципов МСФО является приоритет экономического содержания перед формой.

РПБУ также провозглашают приоритет содержания перед формой, однако в реальности РПБУ в большей степени ориентированы на юридическую форму, процедуры учета и требования к оформлению документации и в меньшей на экономическую сущность операций.

ХОД ПРАКТИЧЕСКОГО ЗАНЯТИЯ

1. Методические указания по выполнению практической работы.

Практическая работа состоит из 2 заданий.

Ответьте в течение 10 минут на вопросы для самоконтроля (устно) и сформулируете свое мнение о необходимости перехода национальных стандартов бухгалтерского учета на МСФО.

Перед этим детально повторите теоретический материал по предлагаемым вопросам.

Запишите в тетрадь дату занятия, тему, номер задания, ответ на него.

2. Выполнение практической работы.

2.1. Актуализация знаний:

ответьте на вопросы для самоконтроля (устно):

-

Дайте определение МСФО.

-

Дайте определение РПБУ.

-

В чем необходимость перехода национальных стандартов бухгалтерского учета на МСФО?

2.2. Выполнение заданий:

-

изучите задание;

-

в задании 1 правильно напишите название соответствующего МСФО;

-

в задании 2 кратко (1-2 предложения) опишите, различия МСФО и РПБУ;

Задание 1 Впишите правильное название

Таблица 1 -Перечень международных стандартов финансовой отчетности

Номер

Название

МСФО (IAS) 1

МСФО (IAS) 2

МСФО (IAS) 7

МСФО (IAS) 8

МСФО (IAS) 10

МСФО (IAS) 11

МСФО (IAS) 12

МСФО (IAS) 14

МСФО (IAS) 16

МСФО (IAS) 17

МСФО (IAS) 18

МСФО (IAS) 19

МСФО (IAS) 20

МСФО (IAS) 21

МСФО (IAS) 23

МСФО (IAS) 24

МСФО (IAS) 26

МСФО (IAS) 27

МСФО (IAS) 28

МСФО (IAS) 29

МСФО (IAS) 31

МСФО (IAS) 32

МСФО (IAS) 33

МСФО (IAS) 34

МСФО (IAS) 36

МСФО (IAS) 37

МСФО (IAS) 38

МСФО (IAS) 39

МСФО (IAS) 40

МСФО (IAS) 41

Задание 2

-

Прочитайте различия и сформируйте их суть одним (двумя) предложениями (см. табл.2).

-

Если вы затрудняетесь сформулировать суть различий, пропустите и выполняйте работу дальше.

-

Вы должны описать не менее 3 различий (оценка удовлетворительно, 5-хорошо, 8-отлично).

Таблица 2 - Сравнительный анализ концептуальных основ бухучёта в международной и российской практике

МСФО

РПБУ

Суть различий (составляет студент)

2. Представление финансовой отчетности

Структура отчетности

МСФО (IAS) 1 «Представление финансовой отчетности» не устанавливает стандартной структуры отчетности, но содержит минимальный перечень статей

ПБУ 4/99 «Бухгалтерская отчетность организации» и Приказ Министерства финансов № 67н «О формах бухгалтерской отчетности организации» предписывают определенную форму представления отчетности и содержат минимальный перечень статей

В РПБУ установлена определенная форма отчетности, а МСФО нет стандартной формы предоставления отчетности

Отчет о финансовом положении (Бухгалтерский баланс)

Компания может отражать активы и обязательства в порядке их ликвидности, а не с разбивкой на текущие и долгосрочные, только в том случае, когда это обеспечивает большую достоверность информации

В бухгалтерском балансе активы и обязательства должны подразделяться на краткосрочные и долгосрочные

В МСФО активы и обязательства отражаются в порядке их ликвидности, в РПБУ по срочности, т.е. баланс в МСФО как бы перевернут: те статьи, что у нас расположены внизу, в МСФО вверху.

Отчет о прибылях и убытках (Отчет о совокупном доходе)

Компании могут представлять расходы по функциям (себестоимость, коммерческие расходы; управленческие расходы; прочие расходы) либо по содержанию (зарплата, амортизация, аренда и т.п.). Однако если принимается решение об отражении расходов по функциям, то в примечаниях к финансовой отчетности необходимо раскрыть информацию по содержанию

Расходы должны классифицироваться по функциям, а в примечаниях - по содержанию.

Предоставление отчета о совокупном доходе не предусмотрено

Чрезвычайные статьи в Отчете о прибылях и убытках (Отчете о совокупном доходе)

Запрещены

Чрезвычайные статьи предусмотрены в составе прочих доходов (расходов) в отчете о прибылях и убытках, а также такие статьи могут быть раскрыты в примечаниях к финансовой отчетности

Отчет о движении денежных средств

МСФО предусматривают стандартные названия групп статей и предоставляют только общие указания по составлению отчета. Отчет составляется прямым или косвенным методом

Компании могут самостоятельно разрабатывать форму отчета на основе образцов, рекомендованных Министерством финансов РФ. Отчет составляется только прямым методом. Косвенный метод не применяется

Исправление ошибок

Производится пересчет сравнительных показателей. Исправления, относящиеся к предыдущим периодам, не представленным в отчетности, отражаются путем корректировок вступительных балансов активов, обязательств и капитала за первый период, представленный в финансовой отчетности

Ошибки исправляются в том периоде, в котором они обнаружены. Сравнительные данные не пересчитываются

5. Активы с длительным сроком полезного использования

Амортизация нематериальных активов с неопределенным сроком использования и гудвила (деловой репутации)

Нематериальные активы с неопределенным сроком использования и гудвил не амортизируются

Нематериальные активы с неопределенным сроком и деловая репутация амортизируются в течение периода, составляющего 20 лет, но не превышающего срок существования приобретаемой компании

Первоначальная стоимость основных средств

МСФО требуют включать в первоначальную стоимость актива затраты по демонтажу актива и восстановлению участка, на котором он был расположен, то есть затраты по выводу актива из эксплуатации согласно МСФО (IAS) 37 «Резервы, условные обязательства и условные активы». МСФО требуют создания резерва под связанные с выбытием актива затраты в случае наличия соответствующего юридического обязательства, а также предусматривают создание резерва и при других обстоятельствах

РПБУ не предоставляют руководства в отношении обязательств по выводу актива из эксплуатации, но на практике они признаются при выполнении критериев признания обязательства

Активы, предназначенные для продажи

Актив, предназначенный для продажи, оценивается по наименьшей из следующих величин: балансовой стоимости или справедливой стоимости за вычетом затрат на продажу; при этом активы не амортизируются и отдельно представляются в балансе

В соответствии с ПБУ 6/2001 «Учет основных средств» активы, предназначенные для продажи, классифицируются как запасы

6. Запасы

Постоянная уценка запасов при применении метода розничных цен в качестве модели определения стоимости запасов

По МСФО (IAS) 2 «Запасы»постоянная уценка влияет на среднюю валовую маржу, используемую при применении метода розничных цен. Запрещено снижение балансовой стоимости запасов ниже наименьшего из значений: первоначальной стоимости или чистой стоимости реализации

По ПБУ 5/2001 «Учет материально-производственных запасов» постоянная уценка не влияет на валовую маржу, используемую при применении метода розничных цен. Вместо этого подобная уценка приводит к уменьшению балансовой стоимости запасов до чистой стоимости реализации, за вычетом резерва, приблизительно равного обычной норме прибыли, которая таким образом может оказаться меньше как первоначальной стоимости, так и чистой стоимости реализации

Домашнее задание: отбор необходимой информации и составление конспекта по теме «Международные, региональные и национальные организации бухгалтеров»

Практическая работа № 4

Тема: Группировка хозяйственных средств по видам и размещению, по источникам образования

Учебная цель: научиться использовать методы бухгалтерского учета и следовать принципам бухгалтерского учета при распределении объектов бухгалтерского учета в соответствующие группы.

Учебные задачи:

-

уяснить сущность отдельных объектов бухгалтерского учета;

-

научиться относить объекты бухгалтерского учета в соответствующие группы по различным признакам классификации.

Образовательные результаты, заявленные во ФГОС СПО:

Студент должен

уметь:

-классифицировать объекты бухгалтерского учета по различным признакам;

-соблюдать требования к бухгалтерскому учету;

знать:

-классификацию объектов бухгалтерского учета по различным признакам.

-основные требования к ведению бухгалтерского учета.

Обеспеченность занятия (средства обучения):

-

Рабочая тетрадь для практических работ.

-

Бухгалтерские балансы строительных организаций Волгоградского региона -15.

-

Раздаточные материалы - карточки-задания - 15.

-

Калькулятор простой.

-

Ручка.Карандаш простой.Чертежные принадлежности: линейки

Краткие теоретические и учебно-методические материалы

по теме практической работы

Хозяйственные средства являются активом организации и классифицируются по составу и размещению (характеру использования) на внеоборотные и оборотные активы:

Внеоборотные активы:

-

нематериальные активы,

-

основные средства,

-

оборудование к установке,

-

вложения во внеоборотные активы.

Оборотные активы:

-

материальные оборотные средства,

-

краткосрочные финансовые вложения,

-

средства в текущих расчетах,

-

денежные средства.

Внеоборотные активы включают в себя нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, отложенные налоговые активы, прочие внеоборотные активы.

Нематериальные активы - это объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход: объекты интеллектуальной собственности (исключительные права на изобретения, промышленный образец, полезную модель, программы для ЭВМ, базы данных, товарный знак и знак обслуживания, наименование места происхождения товара, на селекционные достижения и др.), а также деловая репутация (гудвилл). Как и основные средства, нематериальные активы переносят свою стоимость на создаваемый продукт не сразу, а постепенно, по мере амортизации.

Основные средства - это средства труда, используемые при производстве продукции, выполнении работ и оказании услуг в течение более одного года. Основные средства участвуют в процессе производства длительное время, сохраняя при этом натуральную форму. Их стоимость переносится на создаваемую продукцию не сразу, а постепенно, частями, по мере амортизации. В балансе они отражаются по остаточной стоимости (первоначальная за минусом амортизации).

Незавершенное строительство - это затраты организации на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря; расходы на проектно-изыскательские, геологоразведочные и буровые работы и др.).

Доходные вложения в материальные ценности - это вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование с целью получения дохода.

Долгосрочные финансовые вложения - все виды финансовых вложений организации на срок более одного года: инвестиции в дочерние и зависимые общества, в уставные (складочные) капиталы других организаций, в государственные ценные бумаги, а также в займы, предоставленные другим организациям.

Отложенные налоговые активы - та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Отложенный налоговый актив возникает, когда момент признания расходов (доходов) в бухгалтерском и налоговом учете не совпадает.

Оборотные активы (оборотный капитал) состоят из материальных оборотных средств, денежных средств, краткосрочных финансовых вложений и средств в расчетах.

Материальные оборотные средства - это сырье и материалы, специальная одежда, топливо, тара, покупные полуфабрикаты, комплектующие изделия, запасные части, незавершенное производство, расходы будущих периодов, налог на добавленную стоимость по приобретенным ценностям, готовая продукция и товары для перепродажи, товары отгруженные покупателям.

Денежные средства образуются из остатков наличных денег в кассе организации, на расчетном счете и других счетах в банках.

Средства в расчетах включают различные виды дебиторской задолженности, под которой понимаются долги других организаций или лиц данной организации. Должники называются дебиторами. Дебиторская задолженность состоит из задолженности покупателей за купленную у данной организации продукцию, задолженности подотчетных лиц за выданные им под отчет денежные суммы и пр. Оборотные активы отражаются во втором разделе актива баланса.

Классификация объектов бухгалтерского учета по источникам образования и целевому назначению

В зависимости от источников образования и целевого назначенияобъекты бухгалтерского учета организаций разделяют на собственные (собственный капитал), заемные (заемный капитал) и привлеченные (обязательства):

Собственные хозяйственные средства:

-

уставный капитал,

-

собственные акции (доли),

-

резервный капитал,

-

добавочный капитал,

-

нераспределенная прибыль (непокрытый убыток),

-

целевое финансирование,

-

прибыль и убытки.

Заемные средства:

-

расчеты по краткосрочным кредитам и займам,

-

расчеты по долгосрочным кредитам и займам,

Привлеченные средства (ОБЯЗАТЕЛЬСТВА):

-

кредиторская задолженность.

Собственный капитал - это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами. Собственный капитал может состоять из уставного, добавочного и резервного капитала, накоплений нераспределенной прибыли, целевого финансирования (в основном для некоммерческих организаций). Собственный капитал отражен в третьем разделе пассива баланса.

Уставный капитал представляет собой совокупность в денежном выражении вкладов (долей, акций по номинальной стоимости) учредителей (участников) в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами.

Добавочный капитал в отличие от уставного капитала не разделяется на доли, внесенные конкретными участниками, - он показывает общую собственность всех участников. Добавочный капитал формируется за счет: эмиссионного дохода акционерного общества; прироста стоимости внеоборотных активов; положительной курсовой разницы по вкладам иностранной валюты в уставный капитал.

Резервный капитал создают в обязательном порядке акционерные общества и совместные организации в соответствии с действующим законодательством. Средства резервного капитала акционерного общества предназначены для покрытия его убытка, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

Нераспределенная прибыль - прибыль распределяется на основании решения общего собрания акционеров в акционерном обществе, собрания участников в обществе с ограниченной ответственностью. Чистая прибыль может быть направлена на выплату дивидендов, создание и пополнение резервного капитала, покрытие убытков прошлых лет.

ХОД ПРАКТИЧЕСКОГО ЗАНЯТИЯ

1. Методические указания по выполнению практической работы.

Практическая работа состоит из 2 заданий. На выполнение каждого задания отводится 2 академических часа.

Ответьте в течение 10 минут на вопросы для самоконтроля (устно) и сформулируете свое мнение об объектах бухгалтерского учета.

Перед этим детально повторите теоретический материал по предлагаемым вопросам.

Запишите в тетрадь дату занятия, тему, номер задания, ответ на него представьте в таблице.

2. Выполнение практической работы.

2.1. Актуализация знаний:

ответьте на вопросы для самоконтроля (устно):

-

Что называется объектом бухгалтерского учета?

-

Что такое предмет бухгалтерского учета?

-

Перечислите элементы объекта бухгалтерского учета?

-

Назовите признаки классификации объектов бухгалтерского учета.

2.2. Выполнение заданий:

-

изучите задание;

-

в задании 1 выберете из приведенного перечня объектов бухгалтерского учета хозяйственные средства (активы) организации, распределите их по составу и размещению.

-

в задании 2 выберете из приведенного перечня объектов бухгалтерского учета источники формирования имущества организации;

-

при выполнении заданий воспользуйтесь бланком бухгалтерского

Задания для практического занятия

Исходные данные

По данным бухгалтерского учета ООО «Домостроитель-4» на 1 января значатся следующие остатки на счетах: (руб.)

Наименование объектов бухгалтерского учета

Сумма

Основные средства

288000

Амортизация основных средств

120000

Материалы

23400

Налог на добавленную стоимость

4212

Касса

3790

Расчетные счета

183640

Расчеты с поставщиками и подрядчиками

204940

Расчеты с покупателями и заказчиками

81788

Расчеты по налогам и сборам

9100

Расчеты по социальному страхованию и обеспечению

21140

Расчеты по пенсионному обеспечению

56000

Расчеты с персоналом по оплате труда

60900

Уставный капитал

10000

Нераспределенная прибыль

102750

Итого

1169660

Задание 1 Выберете из приведенного перечня объектов бухгалтерского учета хозяйственные средства (активы) организации и распределить их по составу и размещению.

Результаты группировки представьте в таблице 1, макет которой следующий:

Наименование объектов бухгалтерского учета

Сумма, руб.

-

Внеоборотные активы

-

Оборотные активы

Итого

Задание 2 Выберете из приведенного перечня объектов бухгалтерского учета источники формирования имущества организации, и распределите их на собственные, заемные и обязательства (привлеченные источники).

Результаты группировки представьте в таблице 2, макет которой следующий:

Наименование объектов бухгалтерского учета

Сумма, руб.

3 СОБСТВЕННЫЕ

СОБСТВЕННЫЕ

4 ЗАЕМНЫЕ

5 ОБЯЗАТЕЛЬСТВА (ПРИВЛЕЧЕННЫЕ ИСТОЧНИКИ)

Итого

Домашнее задание: Отбор необходимой информации и заполнение обобщающей таблицы по теме «Основные характеристики объектов бухгалтерского учета».

Подготовка к рубежному контролю по темам раздела 2 (к тестированию)

ПРИЛОЖЕНИЕ 1 К ПР № 4

Образец отчета по практической работе

Практическая работа № 4

Тема: Группировка хозяйственных средств по видам и размещению, по источникам образования. Составление бухгалтерского баланса

Исходные данные

Наименование объектов бухгалтерского учета

Сумма

Основные средства

1010560

Амортизация основных средств

268630

Материалы

594000

Налог на добавленную стоимость

46000

Готовая продукция

80000

Касса

3920

Расчетные счета

401200

Расчеты с поставщиками и подрядчиками

120880

Расчеты с покупателями и заказчиками

9680

Расчеты по налогам и сборам

24000

Расчеты по социальному страхованию и обеспечению

8000

Долгосрочные кредиты

56000

Расчеты по обязательному медицинскому страхованию

7200

Расчеты с персоналом по оплате труда

200000

Расчеты с подотчетными лицами

1560

Расчеты с разными дебиторами и кредиторами

4000

Уставный капитал

1243280

Добавочный капитал

6230

Нераспределенная прибыль

216700

Итого

2150920

Решение

На основании приведенных данных произведем группировку объектов бухгалтерского учета по их составу и размещению. Результаты группировки представим в таблице 1.

Таблица 1 - Группировка активов по составу и размещению

Номер раздела по балансу

Наименование разделов актива

Сумма, руб.

1

ВНЕОБОРОТНЫЕ АКТИВЫ

Основные средства (за минусом амортизации)

741930 (1010560-2668630)

Итого

741930

П

ОБОРОТНЫЕ АКТИВЫ

Материалы

594000

Налог на добавленную стоимость

46000

Готовая продукция

80000

Расчеты с покупателями и заказчиками

9680

Расчеты с подотчетными лицами

1560

Расчеты с разными дебиторами и кредиторами

4000

Касса

3920

Расчетные счета

401200

Итого

1140360

На основании приведенных данных произведем группировку объектов бухгалтерского учета по источникам образования. Результаты группировки представим в таблице 2.

Таблица 2 - Группировка хозяйственных средств по источникам образования (обязательствам)

Номер раздела по балансу

Наименование разделов пассива

Сумма, руб.

Ш

Уставный капитал

1243280

Добавочный капитал

6230

Нераспределенная прибыль

216700

Итого

1466210

1У

ЗАЕМНЫЕ

Долгосрочные кредиты

56000

Итого

56000

У

ПРИВЛЕЧЕННЫЕ

Расчеты с поставщиками и подрядчиками

120880

Расчеты по налогам и сборам

24000

Расчеты по социальному страхованию и обеспечению

8000

Расчеты по обязательному медицинскому страхованию

7200

Расчеты с персоналом по оплате труда

200000

Итого

365640

Практическая работа № 5

Тема: Распределение данных бухгалтерского учета на статьи актива и пассива. Заполнение формы № 1 «Бухгалтерский баланс»

Учебная цель: научиться использовать методы бухгалтерского учета и следовать принципам бухгалтерского учета при составлении бухгалтерской отчетности.

Учебные задачи:

-

уяснить сущность метода бухгалтерского учета - бухгалтерский баланс;

-

научиться относить объекты бухгалтерского учета в соответствующие статьи актива и пассива.

Образовательные результаты, заявленные во ФГОС СПО:

Студент должен

уметь:

-соблюдать требования к бухгалтерскому учету;

-следовать методам бухгалтерского учета

знать:

-основные требования к ведению бухгалтерского учета;

- метод бухгалтерского учета.

Обеспеченность занятия (средства обучения):

-

Рабочая тетрадь для практических работ.

-

Бухгалтерские балансы строительных организаций Волгоградского региона -15.

-

Раздаточные материалы - карточки-задания - 15.

-

Калькулятор простой.

-

Ручка. Карандаш простой.

-

Чертежные принадлежности: линейки

Краткие теоретические и учебно-методические материалы

по теме практической работы

Задачи бухгалтерского учета решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учета.

Один из способов изучения и регистрации информации об объектах бухгалтерского учета - обобщение информации о результатах хозяйственной деятельности в бухгалтерском балансе.

Баланс представляет информацию об имуществе предприятия и источниках его формирования на конкретную дату.

Состав имущества представлен статьями актива, состав источников - статьями пассива баланса. Имущество подразделяется на иммобилизованные (1 раздел - долгое время используется на предприятии) и мобильные активы (2 раздел - участвуют один раз в обороте).

Источники собственные (3 раздел) и обязательства долгосрочные (выполнить их предприятие имеет право в течение периода более 1-го года) и краткосрочные (в течение одного года).

БУХГАЛТЕРСКИЙ БАЛАНС НА 01.01.201__ Г.

-

АКТИВ - ИМУЩЕСТВО

-

Внеоборотные активы

-

Оборотные активы

ПАССИВ - ИСТОЧНИКИ

-

Капитал и резервы

-

Долгосрочные обязательства

-

Краткосрочные обязательства

-

ВАЛЮТА БАЛАНСА

ВАЛЮТА БАЛАНСА

ИТОГ БАЛАНСА ПО АКТИВУ РАВЕН ИТОГУ БАЛАНСА ПО ПАССИВУ

ИТОГ БАЛАНСА НОСИТ НАЗВАНИЕ ВАЛЮТЫ БАЛАНСА. Он показывают стоимость имущества на определенную дату и величину источников, за счет которых он приобретался.

ХОД ПРАКТИЧЕСКОГО ЗАНЯТИЯ

1. Методические указания по выполнению практической работы.

Практическая работа состоит из 2 заданий. На выполнение каждого из них отводится 2 академических часа.

Ответьте в течение 10 минут на вопросы для самоконтроля (устно) и сформулируете свое мнение о структурировании бухгалтерского баланса.

Перед этим детально повторите теоретический материал по предлагаемым вопросам.

Запишите в тетрадь дату занятия, тему, номер задания, ответ на него.

2. Выполнение практической работы.

2.1. Актуализация знаний:

ответьте на вопросы для самоконтроля (устно):

-

Что называется методом бухгалтерского учета?

-

Какой способ бухгалтерского учета используется при составлении бухгалтерского баланса?

-

Перечислите основные разделы бухгалтерского баланса.

-

Как классифицируется информация, представленная в активе баланса?

-

Как классифицируется информация, представленная в пассиве баланса?

2.2. Выполнение заданий:

-

изучите задание;

-

в задании 1 подберите счета бухгалтерского учета к статьям бухгалтерского баланса используя План счетов бухгалтерского учета и запишите их в учебный баланс;

-

в задании 2 заполните форму № 1 «Бухгалтерский баланс», используя данные практической работы № 4;

-

в задании 3 определите валюту баланса.

Задание 1 Подберите счета бухгалтерского учета к статьям бухгалтерского баланса используя План счетов бухгалтерского учета и запишите их в учебный баланс.

Учебный баланс

Статья бухгалтерского баланса

Счет бухгалтерского учета

АКТИВ

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

Результаты исследований и разработок

Основные средства

Доходные вложения в материальные ценности

Финансовые вложения

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

Налог на добавленную стоимость по приобретенным ценностям

Дебиторская задолженность

Финансовые вложения

Денежные средства

ПАССИВ

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал

Собственные акции, выкупленные у акционеров

Переоценка внеоборотных активов

Добавочный капитал

Резервный капитал

Нераспределенная прибыль (непокрытый убыток)

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

Кредиторская задолженность

Доходы будущих периодов

Резервы предстоящих расходов

Задание 2 Заполните форму № 1 «Бухгалтерский баланс» (приложение 1), используя данные практической работы № 4.

Задание 3 Определите валюту баланса.

Домашнее задание: Отбор необходимой информации и заполнение обобщающей таблицы по теме «Основные виды бухгалтерского баланса»

Практическая работа № 6

Тема: Определение типа изменений в бухгалтерском балансе под влиянием хозяйственных операций

Учебная цель: научиться следовать методам бухгалтерского учета при отражении фактов хозяйственной жизни на счетах бухгалтерского учета.

Учебные задачи:

- научиться определить тип изменения в балансе под воздействием фактов хозяйственной жизни.

Образовательные результаты, заявленные во ФГОС СПО:

Студент должен

уметь:

-следовать методам и принципам бухгалтерского учета: устанавливать вид хозяйственных операций по их влиянию на бухгалтерский баланс;

знать:

- виды хозяйственных операций по их влиянию на бухгалтерский баланс;

Обеспеченность занятия (средства обучения):

1.Рабочая тетрадь по ОБУ.

2.Ручка.

3.Тетрадь для практических работ.

4. План счетов бухгалтерского учета

5. Бухгалтерские балансы предприятий Волгоградского региона.

Краткие теоретические и учебно-методические материалы по теме практической работы

Существует четыре типа хозяйственных операций по их влиянию на бухгалтерский баланс

1 ТИП А - Х + Х = П - ВАЛЮТА НЕ ИЗМЕНЯЕТСЯ

БАЛАНС

АКТИВ ПАССИВ

дебет А кредит дебет А кредит

2 ТИП А = П + Х + Х - ВАЛЮТА НЕ ИЗМЕНЯЕТСЯ

БАЛАНС

АКТИВ ПАССИВ

дебет П кредит дебет П кредит

3 ТИП А + Х = П + Х - ВАЛЮТА УВЕЛИЧИВАЕТСЯ

БАЛАНС

АКТИВ ПАССИВ

дебет А кредит дебет П кредит

4 ТИП А - Х = П - Х - ВАЛЮТА УМЕНЬШАЕТСЯ

БАЛАНС

АКТИВ ПАССИВ

дебет П кредит дебет П кредит

ХОД ПРАКТИЧЕСКОГО ЗАНЯТИЯ

1. Методические указания по выполнению практической работы.

Практическая работа состоит из 1 задания.

Ответьте в течение 10 минут на вопросы для самоконтроля (устно) и сформулируете свое мнение о характере изменений статей бухгалтерского баланса и влияния этого изменения на валюту баланса.

Перед этим детально повторите теоретический материал по предлагаемым вопросам.

Запишите в тетрадь дату занятия, тему.

2. Выполнение практической работы.

2.1. Актуализация знаний:

ответьте на вопросы для самоконтроля (устно):

-

Охарактеризуйте типы хозяйственных операций и их влияние на валюту бухгалтерского баланса?

-

Приведите примеры хозяйственных операций, влияющих на изменение актива баланса; пассива баланса.

-

Приведите примеры хозяйственных операций, показывающих изменение валюты баланса.

2.2. Выполнение заданий:

1. Внимательно прочитайте каждую операцию.

2. Определите статьи баланса, участвующие в операции, укажите, где они находятся (в активе или в пассиве баланса).

Вы можете воспользоваться бланком баланса.

3. Запишите код строки баланса в таблицу 2, графы 4 и/или 6.

4. Определите, что происходит с каждой статьей в результате операции (увеличение или уменьшение).

5. Отметьте (+) или (-) изменения в строках бухгалтерского баланса в результате хозяйственной операции в таблице 2, графы 5 и/или 7.

6. Определите тип изменения баланса под влиянием хозяйственной операции, запишите его в последнюю графу таблицы.

Задания для практического занятия:

Определите тип изменения в бухгалтерском балансе под влиянием операций, представленных в журнале регистрации фактов хозяйственной жизни за отчетный период.

Вариант 1

Исходные данные:

Журнал регистрации фактов хозяйственной жизни за отчетный период

Содержание хозяйственной операции

сумма, руб.

1

Начислена заработная плата работникам строительного участка

57400

2

Удержан налог на доходы физических лиц с начисленной заработной платы

7840

3

Часть нераспределенной прибыли направлена на пополнение уставного капитала

50000

4

Списана на издержки обращения стоимость израсходованных материалов

11040

5

Зачислена на расчетный счет задолженность покупателей

615000

6

Поступили в кассу денежные средства с расчетного счета на хозяйственные расходы

10200

7

Оприходованы материалы, приобретенные у поставщика. Расчёт не произведён.

115600

8

Выданы из кассы денежные средства под отчёт

5800

Вариант 2

Исходные данные:

Журнал регистрации фактов хозяйственной жизни за отчетный период

Содержание хозяйственной операции

сумма, руб.

1

Погашено с расчётного счета задолженность перед бюджетом по налогам и сборам

41400

2

Поступили с расчетного счета в кассу денежные средства для выплаты заработной платы

3

Погашено с расчетного счета задолженность прочим кредиторам

148050

4

Выплачена заработная плата работникам организации

35200

5

Перечислены с расчетного счета денежные средства в погашении задолженности поставщику

183250

6

Погашено с расчетного счета часть долгосрочного кредита банка

45000

7

Оприходовано материалы, приобретенные через подотчетных лиц

6010

8

Поступил аванс от покупателя на расчетный счет предприятия по поставщику продукции

250000

Таблица 2 - Тип изменений в бухгалтерском балансе под влиянием фактов хозяйственной жизни

№ п/п

Содержание операции

Сумма

руб.

Характер изменения (увеличение (+) или уменьшение (-) статей баланса)

Тип

изменений

Актив баланса

Пассив баланса

код строки

баланса

Измене

ние (+) или (-)

код строки

баланса

Измене

ние (+) или (-)

1

2

3

4

5

6

7

8

1

2

3

4

5

6

7

8

Домашнее задание: Оформление практических работ по разделу 4. Подготовка к тестированию

ПРИЛОЖЕНИЕ 1 К ПР № 6

Образец отчета по практической работе № 6

Практическая работа № 5

Тема Определение типа изменений в бухгалтерском балансе под влиянием хозяйственных операций

Задание

Определите тип изменения в бухгалтерском балансе под влиянием операций, представленных в журнале регистрации фактов хозяйственной жизни за отчетный период.

Вариант 1

Исходные данные:

Журнал регистрации фактов хозяйственной жизни за отчетный период

Содержание хозяйственной операции

Сумма, руб.

1

Начислена заработная плата работникам строительного участка

57400

2

Удержан налог на доходы физических лиц с начисленной заработной платы

7840

3

Часть нераспределенной прибыли направлена на пополнение уставного капитала

50000

4

Списана на издержки обращения стоимость израсходованных материалов

11040

5

Зачислена на расчетный счет задолженность покупателей

615000

6

Поступили в кассу денежные средства с расчетного счета на хозяйственные расходы

10200

7

Оприходованы материалы, приобретенные у поставщика. Расчёт не произведён.

115600

8

Выданы из кассы денежные средства под отчёт

5800

Таблица 2 - Тип изменений в бухгалтерском балансе под влиянием фактов хозяйственной жизни

№ п/п

Содержание операции

Сумма

руб.

Характер изменения (увеличение (+) или уменьшение (-) статей баланса)

Тип

изменений

Актив баланса

Пассив баланса

код строки

балан

са

Измене

ние (+) или (-)

код строки

баланса

Измене

ние (+) или (-)

1

Начислена заработная плата работникам строительного участка

57400

1210

(+)

1513

(+)

3

2

Удержан налог на доходы физических лиц с начисленной заработной платы

7840

1512

1513

(+)

(-)

2

………………..

………………..

Практическая работа № 7

Тема: Определение конечного сальдо на активных и пассивных счетах бухгалтерского учета

Учебная цель: научиться следовать методам бухгалтерского учета при отражении фактов хозяйственной жизни на счетах бухгалтерского учета.

Учебные задачи:

- уяснить сущность записи фактов хозяйственной жизни на активных и пассивных счетах.

Образовательные результаты, заявленные во ФГОС СПО:

Студент должен

уметь:

-применять нормативное регулирование бухгалтерского учета;

- следовать методам и принципам бухгалтерского учета: отражать факты хозяйственной жизни на счетах бухгалтерского учета

знать:

- нормативное регулирование бухгалтерского учета;

- предмет, метод и принципы бухгалтерского учета.

Обеспеченность занятия (средства обучения):

1.Рабочая тетрадь по ОБУ.

2.Ручка.

3.Тетрадь для практических работ.

4. План счетов бухгалтерского учета

Краткие теоретические и учебно-методические материалы по теме практической работы

Счет представляет собой способ группировки и текущего отражения изменений, происходящих в средствах предприятия. На каждый вид хозяйственных средств и их источников открывается отдельный счет. Отражение операций на счетах ведется в денежном измерителе.

Графически счет представляет собой таблицу Т- образной формы, левая сторона которой называется дебет и обозначается буквой «Д», а правая - кредит и обозначается буквой «К».

Счет (наименование)

Дебет (Д)

Кредит (К)

Открыть счет - это значит дать ему название и на соответствующей стороне записать начальное состояние учитываемого объекта, которое называется сальдо начальное и обозначается на счетах как Сн. Состояние учитываемого объекта на конец месяца называется сальдо конечное и обозначается на счетах как Ск.

Суммы всех записей сделанных за период по дебету и по кредиту счета, называются соответственно дебетовым и кредитовым оборотами и обозначаются на счетах соответственно Од и Ок.

Атрибуты счета

САЛЬДО

Остаток средств на счете

САЛЬДО конечное (Ск)

САЛЬДО начальное (Сн)

Остаток на конец периода

Остаток на начало периода

Дебетовый оборот (Од) - сумма всех записей, сделанных за период по дебету счета

Кредитовый оборот (Ок) - сумма всех записей, сделанных за период по кредиту счета

В соответствии с делением бухгалтерского баланса на актив и пассив различают активные и пассивные счета бухгалтерского учета.

Деление счетов бухгалтерского учета по отношению к сторонам балансаАКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА

Пассивные

Активные

Счета для учета источников образования средств

Счета для учета хозяйственных средств организации (активы)

Остатки счетов отражаются впассиве баланса

Остатки счетов отражаются вактиве баланса

Активный счет расположен в активе баланса и отличается тем, что суммы операций, соответствующие приходу средств по этому счету, регистрируются в дебете счета, а суммы расходных операций - в кредите.

А Счет (наименование)

Дебет (Д)

Кредит (К)

Сн - остаток хозяйственных средств на начало периода

Операции по уменьшению средств (-)

Операции по увеличению средств (+)

Од - дебетовый оборот (сумма всех хозяйственных операций, вызывающих увеличение хозяйственных средств за период по дебету)

Ок - кредитовый оборот (сумма всех хозяйственных операций , вызывающих уменьшение хозяйственных средств за период по кредиту)

Ск - Остаток на конец периода

Сальдо активного счета расположено в дебете (дебетовое сальдо) и рассчитывается следующим образом: к дебетовому сальдо на начало периода прибавляются обороты по дебету данного счета и вычитаются обороты по кредиту в течение периода:

Ск=Сн + Доб - Коб.

Пассивный счет расположен в пассиве баланса и отличается тем, что суммы операций, соответствующие приходу средств по этому счету, регистрируются в кредите счета, а суммы расходных операций - в дебете.

Счет (наименование)

Дебет (Д)

Кредит (К)

Операции по уменьшению источников

(-)

Сн - остаток источников образования хозяйственных средств на начало периода

Операции по увеличению источников (+)

Од - дебетовый оборот (сумма всех хозяйственных операций, вызывающих уменьшение источников за период по дебету)

Ок - кредитовый оборот (сумма всех хозяйственных операций, вызывающих увеличение источников за период по кредиту)

Ск - Остаток источников на конец периода

Сальдо пассивного счета расположено в кредите (кредитовое сальдо) и рассчитывается следующим образом: к кредитовому сальдо на начало периода прибавляются обороты по кредиту данного счета и вычитаются обороты по дебету в течение периода:

Скк=Снк + Коб - Доб.

ХОД ПРАКТИЧЕСКОГО ЗАНЯТИЯ

1. Методические указания по выполнению практической работы.

Практическая работа состоит из 5 заданий. На выполнение этих заданий отводится 4 академических часа.

Ответьте в течение 10 минут на вопросы для самоконтроля (устно) и сформулируете свое мнение о структуре активного и пассивного счета.

Перед этим детально повторите теоретический материал по предлагаемым вопросам.

Запишите в тетрадь дату занятия, тему, номер задания, ответ на него.

2. Выполнение практической работы.

2.1. Актуализация знаний:

ответьте на вопросы для самоконтроля (устно):

-

Дайте определение счета бухгалтерского учета.

-

Поясните, почему каждому синтетическому счету присваивается номер (шифр)?

-

Поясните, по каким признакам определяется активность и пассивность счетов бухгалтерского учета?

-

Поясните порядок записи на активных и пассивных счетах?

-

Объясните, как рассчитывается конечное сальдо на активном и пассивном счетах.

2.2. Выполнение заданий:

-

изучите задание;

-

ответьте на вопросы задания 1-5 письменно, используя учебную схему счета.

Задания для практического занятия:

-

Откройте счета бухгалтерского учета и разнесите на них соответствующую информацию.

-

Рассчитайте конечное сальдо на всех счетах.

Исходные данные:

Задание 1

Остаток материалов на начало месяца - 2000 руб.

1.Поступили материалы на сумму 3000 руб.

2.Переданы материалы в производство на сумму 1500 руб.

Задание 2

Остаток задолженности поставщикам за материалы на начало месяца - 35000 руб.

1.Акцептован счет на оплату поставщику за поступившие материалы на сумму 3000 руб.

2.Оплачены поставщику за материалы - 25000 руб.

Задание 3

Остаток денежных средств в кассе на начало месяца - 20000 руб.

1.Получены деньги в кассу с расчетного счета на выплату зарплаты и хозяйственные расходы в сумме 150000 руб.

2.Выдано из кассы в подотчет завхозу 10000 руб.

3. Выдано из кассы заработная плата работникам - 100 тыс. руб.

Задание 4

Остаток задолженности по оплате труда перед работниками предприятия на начало месяца - 200000 руб.

1.Начислена заработная плата работникам организации 250000 руб.

2. Удержан налог на доходы физических лиц (НДФЛ) в сумме 18000 руб.

3. Выдана заработная плата работникам организации - 390000 руб.

Задание 5

Остаток задолженности по долгосрочному кредиту на начало месяца - 500000 руб.

1.Получен кредит на сумму 250000 руб.

2. Погашена часть кредита 180000 руб.

Алгоритм выполнения практической работы

-

Внимательно прочитайте условие каждого задания. Определите, счет, на котором будут отражаться перечисленные в задании операции.

-

Определите, какой счет (активный или пассивный). Вы можете воспользоваться бланком баланса или Планом счетов бухгалтерского учета.

-

Откройте счета бухгалтерского учета. Занесите начальное сальдо в дебет (в активном счете) или в кредит (в пассивном счете).

-

Внимательно прочитайте каждую операцию. Определите, что происходит в результате операции (увеличение или уменьшение).

-

Разнесите перечисленные операции в дебет или кредит счетов.

-

Посчитайте дебетовый и кредитовый обороты.

-

Рассчитайте конечное сальдо - дебетовое в активном счете, кредитовое в пассивном счете.

Образец отчета по практической работе № 7

Практическая работа № 7

Определение конечного сальдо на активных и пассивных счетах бухгалтерского учета

Задание 1

Остаток материалов на начало месяца - 2000 руб.

1.Поступили материалы на сумму 3000 руб.

2.Переданы материалы в производство на сумму 1500 руб.

Необходимо:

1.Открыть счета бухгалтерского учета и разнести на них соответствующую информацию.

2.Рассчитать конечное сальдо на всех счетах.

Решение

В первом задании приведены операции по учету движения материалов, которые отражаются на активном счет 10.

Открываем счет, начальное сальдо заносим в дебет.

Счет активный

Счет № 10

сумма

Дт

Кт

остаток на начало

2000

обороты

Остатокна конец

Первая операция отражает увеличение материалов на складе, сумма 3000 руб. будет отражен в дебете.

Вторая операция отражает уменьшение материалов на складе, сумма 1500 руб. будет отражен в кредите.

Счет активный

Счет № 10

сумма

Дт

Кт

остаток на начало

2000

1)

3000

2)

1500

обороты

3000

1500

Остатокна конец

3500

Конечное сальдо будет равно:

Ск. =2000+3000-1500 = 3500 руб.

Так оформляется каждое задание.

Домашнее задание: решение практических ситуаций по отражению хозяйственных операций на счетах бухгалтерского учета.

Практическая работа№ 8

Тема: Составление журнала регистрации фактов хозяйственной жизни с отражением корреспонденции счетов

Учебная цель: научиться следовать методу бухгалтерского учета при отражении фактов хозяйственной жизни на счетах бухгалтерского учета.

Учебные задачи:

- уяснить сущность метода двойной записи,

- научиться проставлять корреспонденцию счетов.

Образовательные результаты, заявленные во ФГОС СПО:

Студент должен

уметь:

-следовать методам и принципам бухгалтерского учета: отражать факты хозяйственной жизни на взаимосвязанных счетах бухгалтерского учета

знать:

- метод бухгалтерского учета - метод двойной записи.

Обеспеченность занятия (средства обучения):

1.Рабочая тетрадь по ОБУ.

2.Ручка.

3.Тетрадь для практических работ.

4. План счетов бухгалтерского учета

Краткие теоретические и учебно-методические материалы по теме практической работы

Двойная запись - способ отражения каждой операции по дебету одного счета и кредиту другого взаимосвязанных счетов в одной и той же сумме.

Взаимосвязь между дебетом одного и кредитом другого счета, возникшая в результате двойной записи на них хозяйственной операции, называется корреспонденцией счетов. Счета, между которыми такая взаимосвязь возникла, называются корреспондирующими.

Обозначение корреспонденции счетов, т.е. наименования дебетуемых и кредитуемых счетов с указанием суммы по данной операции называется БУХГАЛТЕРСКОЙ ЗАПИСЬЮ (проводкой).

Правило двойной записи

Счета учета хозяйственных объектов

Сторона счета

Изменение объекта соответственно стороне счета

Активов

(активные)

Дебет/Кредит

Увеличение/Уменьшение

Капитала и резервов (пассивные)

Кредит/ Дебет

Увеличение/Уменьшение

Обязательств (пассивные)

Кредит/ Дебет

Увеличение/Уменьшение

Пример составления бухгалтерской проводки:

-

Отпущены со склада и израсходованы в основном производстве материалы на сумму 125 000 руб.

Данная операция означает уменьшение материалов на складе и увеличение затрат в основном производстве на ту же сумму.

Операция приводит к двойственным изменениям в составе активов и затрагивает два счета: "Материалы" и "Основное производство".

Оба эти счета активные, увеличение активов отражается в дебете, а уменьшение в кредите этих счетов.

Отразим операцию на счетах способом двойной записи:

Д-тсч. "Основное производство"

К-тсч. «Материалы»- 125000 руб.

Остатки на счетах на начало операции

Д « Материалы» К

Д «Основное производство К

Сн 375000

Сн 750000

Отражение операций на счетах бухгалтерского учета

Д « Материалы» К

Д «Основное производство К

Сн 375000

Сн 750000

-

125000

-

125000

Определение конечного сальдо на счетах

Д « Материалы» К

Д «Основное производство К

Сн 375000

Сн 750000

-

125000

-

125000

Од 0

Ок 125000

Од 125000

Ок 0

Ск 250000

Ск 875000

ПРОЦЕДУРА СОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ПРОВОДКИ

1. Определить объекты учета, о которых говорится в операции

2. Выбрать из «Плана счетов» счета, соответствующие каждому объекту учета

3. Определить характер каждого счета по отношению к балансу

(активный или пассивный)

4. Определить, что произойдет в результате операции по дебету или кредитусчетов, т.е. что увеличится или уменьшится

счетов, т.е. что увеличится или уменьшится

5. Составить бухгалтерскую проводку, т.е. записать один счет по Д,

а другой по К, а также сумму по операции

счетов, т.е. что увеличится или уменьшится

ХОД ПРАКТИЧЕСКОГО ЗАНЯТИЯ

1. Методические указания по выполнению практической работы.

Практическая работа состоит из 5 заданий. На выполнение каждого задания отводится 15 минут рабочего времени.

Ответьте в течение 10 минут на вопросы для самоконтроля (устно) и сформулируете свое мнение о структуре активного и пассивного счета.

Перед этим детально повторите теоретический материал по предлагаемым вопросам.

Запишите в тетрадь дату занятия, тему, номер задания, ответ на него.

2. Выполнение практической работы.

2.1. Актуализация знаний:

ответьте на вопросы для самоконтроля (устно):

-

Дайте определение двойной записи.

-

Объясните, что такое корреспонденция счетов?

-

Поясните, какие счета называются корреспондирующими?

-

Охарактеризуйте виды бухгалтерских записей.

-

Назовите этапы составления бухгалтерских проводок.

2.2. Выполнение заданий:

-

Внимательно прочитайте каждую операцию. Определите счета, на котором будет отражаться данная операция.

-

Определите, какие счета участвуют в операции (активный или пассивный). Вы можете воспользоваться бланком баланса или Планом счетов бухгалтерского учета.

-

Определите, что происходит с объектом бухгалтерского учета в результате операции (увеличение или уменьшение). Можно использовать данные практической работы № 6.

4. Проставьте корреспонденцию счетов по хозяйственным операциям в журнале регистрации фактов хозяйственной жизни;

Исходные данные:

Журнал регистрации фактов хозяйственной жизни за отчетный период

Содержание хозяйственной операции

сумма, руб.

Корреспонденция счетов

Дт

Кт

1

Начислена заработная плата работникам строительного участка

57400

2

Удержан налог на доходы физических лиц с начисленной заработной платы

7840

3

Часть нераспределенной прибыли направлена на пополнение уставного капитала

50000

4

Списана на издержки обращения стоимость израсходованных материалов

11040

5

Зачислена на расчетный счет задолженность покупателей

615000

6

Поступили в кассу денежные средства с расчетного счета на хозяйственные расходы

10200

7

Оприходованы материалы, приобретенные у поставщика. Расчёт не произведён.

115600

8

Выданы из кассы денежные средства под отчёт

5800

9

Погашено с расчётного счета задолженность перед бюджетом по налогам и сборам

41400

10

Поступили с расчетного счета в кассу денежные средства для выплаты заработной платы

11

Погашено с расчетного счета задолженность прочим кредиторам

148050

12

Выплачена заработная плата работникам организации

35200

13

Перечислены с расчетного счета денежные средства в погашении задолженности поставщику

183250

14

Погашено с расчетного счета часть долгосрочного кредита банка

45000

15

Оприходовано материалов, приобретенные через подотчетных лиц

6010

16

Поступил аванс от покупателя на расчетный счет предприятия по поставщику продукции

250000

Образец отчета по практической работе № 8

Практическая работа № 8.

Составление журнала регистрации фактов хозяйственной жизни с отражением корреспонденции счетов

Задание

1. проставить корреспонденцию счетов по хозяйственным операциям в журнале регистрации фактов хозяйственной жизни;

2. отметить, что происходит на каждом счете: если увеличение проставить (+), если уменьшение - проставить (-).

Журнал регистрации фактов хозяйственной жизни за отчетный период

Содержание хозяйственной операции

сумма, руб.

Корреспонденция счетов

Дт

Кт

1

Начислена заработная плата работникам строительного участка

57400

20 (+)

70 (+)

2

Удержан налог на доходы физических лиц с начисленной заработной платы

7840

70 (-)

68 (+)

3

Часть нераспределенной прибыли направлена на пополнение уставного капитала

50000

84 (-)

80 (+)

………………..

Домашнее задание: решение практических ситуаций по отражению хозяйственных операций на счетах бухгалтерского учета.

Практическая работа№ 9

Тема: Отражение хозяйственных операций на счетах аналитического и синтетического учета

Учебная цель: научиться следовать методу бухгалтерского учета при отражении фактов хозяйственной жизни на счетах бухгалтерского учета.

Учебные задачи:

- усвоить порядок отражения хозяйственных операций на счетах аналитического и синтетического учета, взаимосвязь между ними.

Образовательные результаты, заявленные во ФГОС СПО:

Студент должен

уметь:

-следовать методам и принципам бухгалтерского учета: отражать факты хозяйственной жизни на взаимосвязанных счетах бухгалтерского учета, определять взаимосвязь между синтетическим счетом и аналитическими счетами к нему;

знать:

- связь между синтетическим счетом и аналитическими счетами к нему.

Обеспеченность занятия (средства обучения):

1.Рабочая тетрадь по ОБУ.

2.Ручка.

3.Тетрадь для практических работ.

4. План счетов бухгалтерского учета

Краткие теоретические и учебно-методические материалы по теме практической работы

Для руководства хозяйственной деятельностью необходимо иметь информацию об объектах бухгалтерского учета различной степени детализации по объему информации.

Поэтому для получения различных по степени детализации данных все счета в бухгалтерском учете делятся на две группы: синтетические и аналитические.

Синтетические счета служат для укрупненной группировки и учета однородных объектов, а аналитические счета используются для подробной характеристики.

Отражение имущества и процессов на синтетических счетах называется синтетическим учетом, а отражение их на аналитических счетах - аналитическим учетом.

Синтетический учет ведется в денежном выражении; аналитическом - используются три группы измерителей.

В аналитических счетах отражающих товарно-материальные ценности, учет ведется в денежном и натуральных измерителях, т.е. в количественно-суммовом выражении.

Пример. На начало месяца на счете "Материалы" учитывалось:

сталь прокатная 100 000 кг по 8 руб. за 1 кг на сумму 800 000 руб.

проволока стальная 50 000 кг по 2 руб. за 1 кг на сумму 100 000 руб.

Итого остаток 900 000 руб.

Первая операция. Получено материалов от поставщиков:

стали прокатной 20 000 кг по 8 руб. за 1 кг на сумму 160 000 руб.

проволоки стальной 30 000 кг по 2 руб. за 1 кгна сумму 60 000 руб.