- Преподавателю

- Другое

- Исследовательская работа Финансовое состояние предприятия

Исследовательская работа Финансовое состояние предприятия

| Раздел | Другое |

| Класс | - |

| Тип | Научные работы |

| Автор | Патракеева С.В. |

| Дата | 18.02.2016 |

| Формат | doc |

| Изображения | Есть |

81

Содержание

Введение 3

1. Теоретические аспекты анализа финансового состояния предприятия 6

1.1. Сущность анализа финансового состояния предприятия. 6

1.2 Классификация методов и приемов анализа финансового состояния предприятия. 8

1.3. Система показателей и коэффициентов для анализа финансового состояния. 16

2. Анализ финансового состояния предприятия 28

2.1. Краткая характеристика организации ООО СК «СтройКом» 28

2.2. Организация управления ООО СК «СтройКом» 31

2.3.Экспресс - анализ деятельности организации за 2013 и 2014 год 35

2.4. Анализ финансового состояния предприятия. 39

3.Пути улучшения финансового состояния предприятия 58

3.1.Предложения по улучшению финансового состояния на ООО СК «СТРОЙКОМ» 58

3.1.Расчет экономического эффекта от предложенных мероприятий 70

Заключение 77

Список литературы 79

Введение

Вопросы эффективного развития хозяйствующих субъектов, признаки, отличающие успешно функционирующие предприятия от тех, что стоят на месте или терпят неудачи, факторы, влияющие на уровень и динамику финансовых результатов, и выявление резервов улучшения показателей деятельности приобретаю особое значение в современном мире, подвергающемся атакам экономических кризисов. В кризисных ситуациях резко возрастает значение исследования финансового состояния и аналитического обоснования мер по обеспечению финансовой устойчивости предприятий, без чего невозможно не только экономический рост, но и просто выживание предприятий.

На развитие каждого предприятия накладывает отпечаток состояние, в котором находится мировая экономика, ситуация в стране, отрасли, государственное регулирование и исторически сложившиеся нормы ведения бизнеса в конкретных сферах и регионах деятельности. Перед руководством любой организации объективно стоит задача недопущения и предотвращения кризисов в развитии предприятия, поиска правильных стратегий и тактики развития, при которых предприятия может достигнуть расцвета и находиться в этом состоянии длительное время. Особенно важен данный вопрос с точки зрения концентрации ресурсов.

Финансовое состояние является одним из решающих факторов, оказывающих влияние на долгосрочный темп экономического роста предприятия и поэтому выявление закономерностей связи его финансового состояния с этапом развития бизнеса является важным элементом в понимании природы долгосрочного экономического развития предприятия.

Актуальность темы исследования. Тема дипломной работы актуальна и заключается в том, что на предприятии нужно грамотное и квалифицированное управление для того, чтобы предприятие развивалось. В период экономического кризиса важно принять правильные управленческие решения и для этого необходим анализ финансового состояния предприятия. Принятие любых решений невозможно без четкого понимания положения организации. Именно поэтому сейчас на предприятиях большое внимание уделяется анализу деятельности, создаются отдельные службы, занимающиеся конкретно этой работой. Грамотное управление и законодательная помощь со стороны государства обязательно принесут положительный результат.

Объект исследования. Объектом исследования является Общество с Ограниченной ответственностью «Стройком».

Предмет исследования. Предметом исследования является финансовое состояние ООО «Стройком» и пути его улучшения.

Цель дипломной работы. Целью данной работы является финансовый анализ предприятия и пути улучшения финансового состояния на ООО «Стройком»».

Задачи исследования. Для осуществления данной цели были поставлены и решены следующие задачи:

- изучены теоретические аспекты анализа финансового состояния организации;

- изучены методы и приемы финансового анализа на предприятиях;

- проведен экспресс-анализ деятельности предприятия ООО «Стройком»;

- проведен анализ финансового состояния организации за 2014 и 2013 год;

- разработаны пути улучшения финансового состояния предприятия;

- произведена оценка экономического эффекта от реализации предложений.

Методика исследования. При написании дипломной работы были использованы следующие методы: монографический: изучение литературных источников; статистический; экономико - математический; сравнительный анализ.

Информационная база исследования. При проведении исследования были использованы следующие материалы:

- Федеральные Постановления и Законы Российской Федерации;

- Устав ООО «Стройком»;

- Учетная политика ООО «Стройком»;

- Учебно-методическая литература анализу финансового состояния предприятия;

-Данные финансовой отчетности организации (Форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках»).

Анализ финансового положения предприятий, методология анализа финансовой отчетности, анализа финансовой устойчивости организаций представлены в трудах А.И.Бородина, Е.Б.Герасимовой, О.В. Ефимовой, О.Н.Волковой, И. В. Ивашковской, А.И. Ковалева, В.В. Ковалева, М.Н. Крейниной, М.В. Куранова, Г.В. Левшина, Н.П.Любошкиной, М.В. Мельник, Е.В.Негашева, В.Л.Поздеева, В.П.Привалова, А.Д. Шеремета и других.

Практическая значимость дипломной работы. Практическая ценность полученных результатов заключается в применении руководителем строительной организации предложенных мероприятий, что даёт возможность в процессе формирования строительной программы (либо участия в торгах), выявить возможные варианты сооружения объектов и получения прибыли, тем самым улучшение финансового состояния предприятия.

Структура работы. Работа состоит из введения, трёх глав, заключения и приложений. В первой главе раскрыты теоретические аспекты финансового состояния организации. Во второй главе произведен экспресс-анализ деятельности предприятия, анализ финансового состояния ООО «Стройком». В третьей главе даны практические рекомендации возможного направления работы по повышению экономических показателей на предприятии, а также дана оценка экономического эффекта от предложенных рекомендаций.

1. Теоретические аспекты анализа финансового состояния предприятия

1.1. Сущность анализа финансового состояния предприятия.

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Платежеспособность предприятия - внешнее проявление финансового состояния.

Финансовая устойчивость - внутренняя сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования. Главная цель финансовой деятельности предприятия - наращивание собственного капитала и обеспечение устойчивого положения на рынке. Для этого предприятие должно поддерживать свою платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Принято выделять два вида финансового анализа - внутренний и внешний.

Внутренний анализ проводится финансовыми менеджерами работниками. Внешний анализ проводится аналитиками, являющимися посторонними лицами для предприятия (например, аудиторами).

Анализ финансового состояния предприятия преследует несколько целей:

-

определение финансового положения;

-

выявление изменений в финансовом состоянии в пространственно-временном разрезе;

-

выявление основных факторов, вызывающих изменения в финансовом состоянии;

-

прогноз основных тенденций финансового состояния.

Финансовый анализ деятельности предприятия включает:

-

анализ финансового состояния;

-

анализ финансовой устойчивости;

-

анализ финансовых коэффициентов:

-

анализ ликвидности баланса;

-

анализ финансовых результатов, коэффициентов рентабельности и деловой активности.

Достижение этих целей осуществляется с помощью различных методов и приемов.

1.2 Классификация методов и приемов анализа финансового состояния предприятия.

Экономической теорией разработано большое количество методов анализа финансового состояния предприятия.

Совокупность приемов и способов, которые применяются при изучении хозяйственных процессов, составляет методику экономического анализа.

Множество технических приемов и способов, применяемых в анализе хозяйственной деятельности, может быть сгруппировано по нескольким признакам:

-научному подходу;

-характеру взаимосвязи между показателями;

-степени сложности применяемого инструментария;

-оптимизации.

Научный подход позволяет выделить три группы методов:

-общеэкономические;

-статистические;

-математические.

К общеэкономическим методам анализа хозяйственной деятельности относятся: сравнение, графический, балансовой увязки, цепных подстановок, абсолютных разниц, логарифмический, интегральный и другие.

Статистические методы можно разделить на две группы:

1) традиционные (средних и относительных величин, индексный, обработки рядов динамики);

2) математико-статистические (корреляционный анализ, регрессионный анализ, дисперсионный анализ, кластерный анализ).

Математические методы в обобщённом виде представлены тремя основными группами методов:

-экономические (матричные методы, теория производственных функций, теория межотраслевого баланса);

-методы экономической кибернетики и оптимального программирования (линейное программирование, динамическое программирование, нелинейное программирование);

-методы исследования операций и принятия решений (теория графов, теория игр, теория массового обслуживания).

Математические методы имеют более широкие аналитические возможности по сравнению с традиционными и экономико-статистическими, так как обеспечивают более полный охват влияния факторов на результаты деятельности предприятия, повышают точность вычислений, позволяют решать многомерные и оптимизационные задачи, не выполнимые традиционными методами.

По характеру взаимосвязи между показателями различают методы детерминированного и стохастического факторного анализа.

Функционально-детерминированная связь - связь, при которой каждому значению факторного признака соответствует вполне определённое неслучайное значение результативного признака. Связь, при которой каждому значению факторного признака соответствует множество значений результативного признака (т.е. определенное статистическое распределение), - стохастическая (вероятностная) связь. Соответственно типу связи аналитические приемы и способы делятся на методы детерминированного факторного анализа (цепные подстановки, способ абсолютных и относительных разниц, логарифмический, интегральный, индексный) и методы стохастического факторного анализа (корреляционный, дисперсионный, многомерный факторный анализ, кластерный анализ).

По сложности применяемого инструментария аналитические методы делятся на методы элементарной математики и высшей математики.

Методы элементарной математики используются в обычных традиционных экономических расчетах при обосновании потребностей в ресурсах, учете затрат на производство, разработке планов, проектов, при балансовых расчетах и так далее. Выделение методов классической высшей математики обусловлено тем, что они применяются не только в рамках других методов, например, методов математической статистики и математического программирования, но самостоятельно.

По признаку оптимальности все экономико-математические методы (задачи) подразделяются на две группы: оптимизационные и не оптимизационные. Если метод или задача позволяют искать решение по заданному критерию оптимальности, то этот метод относят в группу оптимизационных методов. В случае, когда поиск решения ведется без критерия оптимальности, соответствующий метод относят к группе не оптимизационных методов.

Рассмотрим некоторые из этих методов.

Сравнение - это научный метод познания в процессе его неизвестное (изучаемое) явление предметы сопоставляются с уже известными, изучаемыми ранее, с целью определения общих черт либо различий между ними. С помощью сравнения определяется общее и специфическое в экономических явлениях, изучаются изменения исследуемых объектов, тенденции и закономерности их развития.

В экономическом анализе сравнение используют для решения всех его задач как основной или вспомогательный способ.

Перечислим наиболее типичные ситуации, когда используются сравнение, и цели которые при этом достигаются (рис. 1.1).

Плановых показателей с фактическими

Фактических показателей с нормативными

Фактических показателей с показателями прошлых лет

Результатов деятельности до и после изменения какого-либо фактора

Показателей анализируемого предприятия с достижениями науки и передового опыта работы других предприятий

Параллельных и динамических рядов для изучения взаимосвязей исследуемых показателей

Показателей анализируемого хозяйства со средними показателями по отрасли

Различных вариантов управленческих решений

Рис. 1.1. Схема направлений сравнительного анализа.

Сопоставление плановых и фактических показателей осуществляют для оценки степени выполнения плана, а фактических показателей с нормативными для контроля за затратами и внедрения ресурсосберегающих технологий. Сравнение фактических показателей с показателями прошлых лет позволяет определить тенденции развития экономических процессов. Особое значение имеет сопоставление показателей анализируемого предприятия с достижениями науки и передового опыта работы других предприятий или подразделений для поиска резервов. Часто производят сравнение показателей анализируемого хозяйства со средними показателями по отрасли с целью определения положения предприятия на рынке среди других предприятий той же отрасли или подоотрасли. Используют сопоставление параллельных и динамических рядов для изучения взаимосвязей исследуемых показателей. Например, анализируя одновременно динамику изменения объема производства валовой продукции, основных производственных фондов и фондоотдачи, можно обосновать взаимосвязь между этими показателями. Имеет место cопоставление различных вариантов управленческих решений с целью выбора наиболее оптимального из них.

Сопоставление результатов деятельности до и после изменения какого-либо фактора применяется при расчете влияния факторов и подсчете резервов.

Группировка информации - деление массы изучаемой совокупности объектов на качественно однородные группы по соответствующим признакам.

В зависимости от задач используются типологические, структурные и аналитические группировки.

Примером типологических группировок могут быть группы населения по роду деятельности, группы предприятий по формам собственности и так далее.

С помощью структурных группировок изучают состав рабочих по профессиям, стажу работы; состав предприятий по степени выполнения плана производства продукции, снижению её себестоимости. Особенно большое значение имеют структурные группировки при анализе сводной отчётности объединений, так как они позволяют выявить передовые, средние и отстающие предприятия, определить направления поиска передового опыта, скрытых резервов.

Аналитические группировки используются для определения наличия, направления и формы связи между изучаемыми показателями.

По сложности построения различают два типа группировок: простые и комбинированные. С помощью простых группировок изучается взаимосвязь между явлениями, сгруппированными по какому-либо одному признаку. В комбинированных группировках такое деление изучаемой совокупности делается сначала по одному признаку, а потом внутри каждой группы - по другому признаку.

При построении группировок нужно очень серьёзно относиться к делению совокупности на группы, выбору количества групп и интервалов между ними, потому что в зависимости от этого могут существенно измениться результаты анализа.

Балансовый метод служит, главным образом, для отражения соотношений, пропорций двух групп взаимосвязанных и уравновешенных экономических показателей, итоги которых должны быть тождественными.

Он широко используется при анализе обеспеченности предприятия трудовыми, финансовыми ресурсами, сырьём, топливом, материалами, основными средствами производства, а также при анализе полноты их использования.

Для определения платежеспособности предприятия используется платёжный баланс, в котором соотносятся платёжные средства с платёжными обязательствам.

Как вспомогательное средство балансовый метод используется для проверки исходных сведений, на основе которых проводится анализ, а также для проверки правильности собственно аналитических расчётов.

В частности, этот способ используется при проверке правильности определения влияния разных факторов на прирост величины результативного показателя. При этом сумма величины влияния отдельных факторов должна соответствовать величине общего прироста результативного показателя. Если такая тождественность отсутствует, то это свидетельствует о неполном учете факторов или допущенных ошибках в расчётах.

Графический способ представляет собой масштабное изображение показателей, чисел с помощью геометрических знаков (линий, прямоугольников, кругов) или условно-художественных фигур. График даёт обобщающий рисунок положения или развития изучаемого явления, позволяет зрительно заменить те закономерности, которые содержит числовая информация. На графике более выразительно проявляются тенденции и связи изучаемых показателей.

Основные формы графиков- диаграммы. Они по своей форме бывают столбиковые, полосовые, круговые, квадратные, линейные, фигурные.

По содержанию различают диаграммы сравнения, структурные, динамические, графики связи, графики контроля.

Относительные показатели отражают соотношение величины изучаемого явления с величиной какого-либо другого явления, или с величиной этого явления, но взятое за другое время или по другому объекту. Это могут быть данные плана, базисного года, другого предприятия и т.д. Относительные величины выражаются в форме коэффициентов или процентов.

Используются разные виды относительных величин: планового задания, выполнения плана, динамики, структуры, координации, интенсивности, эффективности.

В практике экономической работы наряду с относительными показателями очень часто применяются средние величины. Они используются для обобщённой количественной характеристики совокупности однородных явлений по какому-либо признаку. Используются разные типы средних величин: среднеарифметические (простые и взвешенные), среднегармонические, среднегеометрические, средне хронологические и др.

При использовании средних величин следует учитывать, что они дают обобщённую характеристику явлений, основываясь на массовых данных.

Метод цепных подстановок позволяет определить влияние отдельных факторов на изменение величины результативного показателя путём постепенной замены базисной величины каждого факторного показателя в объёме результативного показателя на фактическую в отчётном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трёх и т.д. факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминироваться от влияния всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя.

Одной из основных задач корреляционного анализа является определение влияния факторов на величину результативного показателя (в абсолютном измерении). Для решения этой задачи подбирается соответствующий тип математического уравнения, которое наилучшим образом отражает характер изучаемой связи (прямолинейной, криволинейной и т.д.). Это играет важную роль в корреляционном анализе, потому что от правильного выбора уравнения регрессии зависит ход решения задачи и результаты расчетов.

Обоснование уравнения связи делается с помощью сопоставления параллельных рядов, группировки данных и линейных графиков. Размещение точек на графике покажет, какая зависимость образовалась между изучаемыми показателями: прямолинейная и криволинейная.

Наиболее простым уравнением, которое характеризует прямолинейную зависимость между показателями, является уравнение прямой (формула 1.1):

Y = a + bx, (1.1.)

где: x- факторный показатель;

Y - результативный показатель;

a и b - параметры уравнения регрессии, которые требуется отыскать.

Это уравнение описывает такую связь между двумя признаками, при которой с изменением факторного показателя на определённую величину наблюдается равномерное возрастание или убывание значений результативного показателя.

Значения коэффициентов a и b находят из системы уравнений, полученных по способу наименьших квадратов. В данном случае система уравнений имеет следующий вид (формула 1.2):

n a + b ∑ x = ∑ y

n a + b ∑ x = ∑ y

a ∑ x + b ∑ x2 = ∑ x y, (1.2)

где: n - количество наблюдений.

Значения ∑ x, ∑ y, ∑ x y, ∑ x2 рассчитываются на основе фактических исходных данных.

Подставив в уравнение регрессии соответствующие значения x, можно определить выравненные значения результативного показателя (Y). Сравнение фактических показателей Y с расчетными Y x позволяет оценить результаты работы предприятия.

Необходимые условия применения корреляционного анализа:

1. Наличие достаточно большого количества наблюдений о величине исследуемых факторных и результативных показателей (в динамике или за текущий год по совокупности однородных объектов).

2.Исследуемые факторы должны иметь количественное измерение и отражение в тех или иных источниках информации.

1.3. Система показателей и коэффициентов для анализа финансового состояния.

Набор экономических показателей, характеризующих финансовое положение и активность предприятия зависит от глубины исследования, однако большинство методик анализа финансового положения предполагает расчет следующих групп индикаторов: финансовой устойчивости, платежеспособности, деловой активности, рентабельности.

Для расчета ключевых показателей используется информация таких форм отчетности, как баланс предприятия (форма 1), отчет о финансовых результатах и их использования (форма 2).

Валюта баланса отражает реальную стоимость имущества предприятия с учетом износа основных средств, малоценных и быстроизнашивающихся предметов и нематериальных активов. Этот показатель служит базой расчета индикаторов финансового состояния.

Важнейший показатель финансовой устойчивости - коэффициент независимости (автономии, собственности) (формула 1.3). Он показывает долю собственных средств в стоимости имущества предприятия

(1.3)

(1.3)

Где, СК- собственный капитал, тыс. руб.

СП - совокупные пассивы, тыс. руб.

Коэффициент независимости важен как для инвесторов, так и для кредиторов предприятия, поскольку показывает долю собственных средств, вложенных собственником в общую стоимость имущества предприятия и что все обязательства могут быть покрыты собственными средствами. Рекомендуемый критерий Кн > 0,5. Рост коэффициента означает рост финансовой независимости.

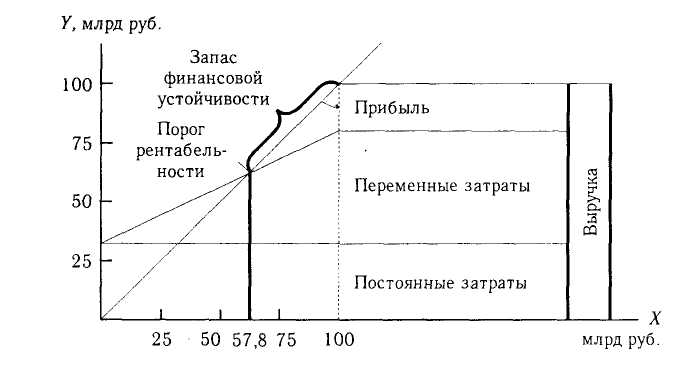

При анализе финансового состояния предприятия необходимо знать запас его финансовой устойчивости (зону безубыточности). С этой целью все затраты предприятия в зависимости от объема производства и реализации продукции следует предварительно разбить на переменные и постоянные, определить сумму маржинального дохода и его долю в выручке от реализации продукции. Рентабельность при такой выручке будет равна нулю.

Запас финансовой устойчивости можно представить графически (рис. 1.2). На оси абсцисс откладывается объем реализации продукции, на оси ординат - постоянные, переменные затраты и прибыль. Пересечение линии выручки и затрат и есть порог рентабельности. В этой точке выручка равна затратам. Выше ее зона прибыли, ниже - зона убытков. Отрезок линии выручки от этой точки до верхней и есть запас финансовой устойчивости.

Рис. 1.2. Определение запаса финансовой устойчивости

Запас финансовой устойчивости (зона безопасности) зависит от изменения выручки и безубыточного объема продаж. Выручка в свою очередь может измениться за счет количества реализованной продукции, ее структуры и среднереализационных цен, а безубыточный объем продаж - за счет суммы постоянных издержек, структуры продаж, отпускных цен и удельных переменных издержек.

Второй коэффициент - коэффициент реальной стоимости имущества (формула 1.4):

(1.4)

(1.4)

Где, ОС - основные средства, тыс. руб.

ПЗ - производственные запасы, тыс. руб.

НП - незавершенное производство, тыс. руб.

СА - совокупные активы, тыс. руб.

Данный коэффициент означает какую долю в стоимости имущества составляют средства производства, уровень производственного потенциала. Рекомендуемый критерий Крси - 0,5.

Внутрипроизводственная оценка изменения доли собственных средств ориентируется на необходимость сокращения или увеличения займов. Доля внешних займов, кредитов и кредиторской задолженности в общих источниках средств зависит от соотношения процентных ставок за кредит и ставок на дивиденды. Если процентные ставки за кредит ниже ставок на дивиденды, то рационально увеличить привлеченные средства. Если ситуация обратная, то целесообразно использовать собственный капитал. Естественно, что структура источников средств будет зависеть от рассмотренных обстоятельств (формула 1.5). Оптимальное соотношение собственного капитала и привлеченного, как правило, должно быть 1: 1.

(1.5)

(1.5)

Где, ТП - текущие пассивы, тыс. руб.

СК - собственный капитал, тыс. руб.

Ксзс свидетельствует об усилении зависимости предприятия от привлекаемого капитала. Рекомендуемый критерий Ксзс < 1.

Идеальной структурой финансов считается формирование за счет собственных средств только основного капитала (основных средств). Для определения, в какой степени источники собственных оборотных средств необходимы для финансовой устойчивости рассчитывается коэффициент обеспеченности собственными средствами (формула 1.6):

(1.6)

(1.6)

Где, ТА-Текущие активы, тыс. руб.

Рекомендуемый критерий Ксс > 0,1.

Коэффициент обеспеченности материальных запасов собственными оборотными средствами (формула 1.7) показывает, в какой степени материальные запасы покрыты собственными средствами:

(1.7)

(1.7)

Рекомендуемый критерий данного коэффициента 0,6 - 0,8.

Насколько мобильны собственные источники средств с финансовой точки зрения показывает коэффициент маневренности собственных средств (формула 1.8):

(1.8)

(1.8)

Чем больше его значение, тем лучше финансовое состояние.

Коэффициенты Ксс, Кмз, Кмсс определяют состояние оборотных средств предприятия.

Показатели второй группы - коэффициенты платежеспособности (ликвидности) - отражают возможность предприятия погасить краткосрочную задолженность своими легко реализуемыми средствами.

Существенный прирост чистого оборотного капитала значительно улучшает финансовое положение (формула 1.9).

ЧОК=ТА-ТП (1.9)

Где, ЧОК - чистый оборотный капитал, тыс. руб.

Источниками его формирования являются увеличение чистого дохода, долгосрочных обязательств, акционерного капитала и др. Следует заметить, что наиболее надежным партнером считаются предприятия со значительным размером оборотного капитала, поскольку оно может отвечать по своим обязательствам, увеличивать масштабы своей деятельности. Ориентиром для оптимизации размера оборотного капитала является его сумма, равная половине краткосрочных обязательств.

Способность предприятия выполнить срочные обязательства определяется показателем, характеризующим отношение чистого оборотного капитала к краткосрочным обязательствам. Это отношение должно стремиться к 1. Однако, следует заметить, что значительное превышение рассчитанного коэффициента единицы свидетельствует о неправильности формирования источников средств на предприятии, использования им долгосрочных финансов. Это положение должно быть подтверждено показателем общей ликвидности.

Ликвидность - это способность оборотных средств превращаться в наличность, необходимую для нормальной финансово-хозяйственной деятельности. Этим показателем интересуются банки, поставщики, акционеры. Ликвидность (общий коэффициент покрытия) представляет собой отношение всех текущих активов к краткосрочным обязательствам (последние принимаются за единицу). Необходимо иметь ввиду, что если отношение текущих активов к краткосрочной задолженности меньше 1, то это означает, что внешние обязательства нечем платить. При условии когда текущие активы равны краткосрочным обязательствам, т.е. соотношение равно 1:1, нет свободы у предпринимателя в выборе решений. Если соотношение высокое, то предприятие располагает большой суммой свободных средств, использует дорогостоящие активы.

Платежеспособность и ликвидность предприятия являются основными характеристиками финансово-хозяйственной деятельности. Следует разграничивать платежеспособность предприятия - ожидаемую способность в конечном итоге погасить задолженность и ликвидность предприятия - достаточность имеющихся денежных и других средств для оплаты долгов в текущий момент. Однако на практике понятия платежеспособности и ликвидности, как правило, выступают синонимами. Иногда, говоря о платежеспособности, имеют ввиду ликвидность предприятия. Это в целом правильно. Главной проблемой, которая должна быть решена в результате анализа платежеспособности, является оценка способности предприятия генерировать денежные средства. В качестве начального этапа оценки платежеспособности часто рассматривают анализ коэффициентов ликвидности, определяемых в виде соотношения оборотных активов и краткосрочных (текущих) обязательств.

При этом трудно оценить насколько ликвидны активы предприятия, то есть, могут ли они быть преобразованы в денежные средства в сроки, необходимые для погашения имеющихся обязательств. Чтобы ответить на этот вопрос, следует иметь ввиду, что существует различное понимание ликвидности активов в зависимости от задач анализа: оценивается ли способность предприятия погасит краткосрочные обязательства в текущем порядке, то есть не прибегая к срочной распродаже активов; либо имеет место собственно ликвидация предприятия и решается вопрос о том, способно ли предприятие удовлетворить претензии кредиторов и собственников на имущество. Очевидно, что методика анализа для первого и второго случая будет различаться. В первую очередь, расхождения будут связаны с различной оценкой статей, тогда как во втором случае устанавливается ликвидационная стоимость активов, определяемая текущими рыночными ценами.

Важнейшим фактором, влияющим на финансово-хозяйственную деятельность, является обеспеченность предприятия собственными оборотными средствами. Коэффициент обеспеченности собственными оборотными средствами определяется как отношение разности между источниками собственных средств и внеоборотными активами к оборотным (текущим) активам. Другим способом этот показатель исчисляется как отношение разницы между оборотными (текущими) активами и краткосрочными (текущими) пассивами. Однако для получения достоверной информации об обеспеченности собственными оборотными средствами необходимо исчислять эти показатели не только по отношению к фактически сложившейся величине оборотных активах, но и к экономически обоснованной потребности в оборотных средствах. Исчисление же обеспеченности предприятия собственными оборотными средствами лишь по отношению к фактической величине оборотных активов искажает действительную картину, так как эта величина может быть (и на практике часто является) далеко не оптимальной.

Платежеспособность предприятия с определенной долей условности может быть охарактеризована показателями ликвидности, которую большинство авторов определяют, как способность в определенном периоде покрывать своими оборотными активами задолженность кредиторам, то есть пассивы.

Ликвидность предприятия - это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

В экономической литературе различают понятия ликвидности совокупных активов как возможность их быстрой реализации при банкротстве и самоликвидации предприятия и ликвидности оборотных активов, обеспечивающей текущую его платежеспособность. Ликвидность баланса является основой (фундаментом) платежеспособности и ликвидности предприятия. Иными словами, ликвидность - это способ поддержания платежеспособности. Но в тоже время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность.

Анализ платежеспособности анализируется в краткосрочной и долгосрочной перспективе. Оценка способности погашать краткосрочные обязательства (платежеспособность в краткосрочной перспективе) проводится на основе анализа ликвидности активов

Следует заметить, что оптимальным вариантом формирования финансов предприятия считается, когда основные средства приобретаются за счет собственных средств, оборотные - на 1\4 за счет долгосрочных займов, на 3\4 - за счет краткосрочных займов. Расчет коэффициента абсолютной ликвидности (формула 1.9) показывает какую долю краткосрочной задолженности предприятие способно погасить практически немедленно:

(1.9)

(1.9)

Минимальное предельное значение данного показателя составляет 0,2.

Коэффициент промежуточного покрытия, показывает какую часть краткосрочной задолженности предприятие может погасить за счет денежных средств, дебиторской задолженности и краткосрочных финансовых вложений:

Общий коэффициент покрытия имеет вид (формула 1.10):

(1.10)

(1.10)

Показатели третьей группы - коэффициенты деловой активности - характеризуют насколько эффективно предприятие использует свои средства. К ним относятся различные показатели оборачиваемости.

Оборачиваемость дебиторской, кредиторской задолженности, запасов - это составляющие операционного и финансового циклов. Их сокращение в динамике рассматривается как положительная тенденция. Коэффициент оборачиваемости дебиторской задолженности (формула 1.11) показывает расширение или снижение коммерческого кредита, предоставляемого предприятием:

![]() (1.11)

(1.11)

Где, Вод - выручка от реализации продукции, тыс. руб.

ДЗ - дебиторская задолженность, тыс. руб.

Чем продолжительнее период погашения, тем выше риск ее непогашения.

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого организациями. Рассчитывается как отношение себестоимости реализации к кредиторской задолженности.

Средний срок оборота кредиторской задолженности (в днях) показывает средний срок возврата долгов организациям по текущим обязательствам.

Ускорение оборачиваемости собственного капитала и активов рассматривается также как положительная тенденция.

Скорость оборота собственного капитала отражает активность использования денежных средств. Низкое значение этого показателя свидетельствует о бездействии части собственных средств.

Возрастание оборачиваемости готовой продукции может означать увеличение спроса на продукцию предприятия, уменьшение - на затоваривание готовой продукции в связи со снижением спроса, трудности со сбытом. Рассчитывается как отношение выручки к средней величине готовой продукции.

Оборачиваемость мобильных средств показывает скорость оборота всех оборотных средств организации (как материальных, так и денежных). Рост характеризуется положительно. Рассчитывается как отношение выручки к средней величине текущих активов.

Общая оборачиваемость капитала (ресурсоотдача) отражает скорость оборота всего капитала организации или эффективность использования всех имеющихся ресурсов, независимо от их источников. Средний норматив - 0,44. Рассчитывается как отношение выручки к средней величине валюты баланса.

Финансовое состояние предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. На длительность нахождения средств в обороте влияют факторы внешнего и внутреннего характера.

К факторам внешнего характера относятся сфера деятельности предприятия, масштабы предприятия, экономическая ситуация в стране и связанные с ней условия хозяйствования предприятия. Внутренние факторы - ценовая политика предприятия, структура активов, методика оценки запасов. Задачами анализа финансовых результатов деятельности предприятия являются оценки динамики показателей прибыли (обоснованности образования и распределения ее фактической величины, выявление и измерение действия различных факторов на прибыль, оценка возможности резервов дальнейшего роста прибыли); рентабельности предприятия (таблица 1.1).

Таблица 1.1

Расчет коэффициентов рентабельности

Показатели

Как рассчитывается

Комментарий

1.Рентабельность продаж продукции, %

Прибыль от реализации

Выручка от реализации

Показывает сколько прибыли имеет предприятие с каждого рубля реализованной продукции

2. Рентабельность основной деятельности, %

Прибыль от реализации

Затраты на реализацию

Динамика коэффициента свидетельствует о необходимости пересмотра цен или усиления контроля за себестоимостью реализованной продукции

3. Рентабельность активов, %.Средний промышленный норматив - 0,1

Чистая прибыль

Ср. вел. активов

(без убытков)

Показывает, сколько приходится прибыли на 1 рубль вложенных активов.Диапозон 5-15% Оптимален вариант когда рост показателя сопровождается ростом доли собственных средств

4. Рентабельность собственного (акционерного) капитала, % Средне промышленный норматив - 0,27

Чистая прибыль

Собственный капитал

Показывает эффективность использования собств. капитала. Динамика оказывает влияние на уровень котировок акций. Рост этого показателя должен радовать инвестора.

5. Рентабельность перманентного капитала, %

Чистая прибыль (Собственный капитал +долгосрочные кредиты)

Показывает эффективность использования капитала, вложенного в деятельность предприятия (как собст.,так и заемн.)

6. Рентабельность чистых активов, %

Балансовая прибыль

Чистые активы

Должна обеспечивать окупаемость вложенных в предприятие средств акционеров.

Таким образом, важнейшей стороной финансовой деятельности предприятий является формирование различных денежных средств: собственных, привлеченных, заемных средств, оперативных денежных средств.

Для покрытия потребности в основных и оборотных фондах в ряде случаев для предприятия становится необходимым привлечение заёмного капитала. Привлечение кредитных ресурсов расширяет возможности предприятия, способствует приращению отдачи от собственного капитала. Совокупность приемов и способов, которые применяются при изучении хозяйственных процессов, составляет методику экономического анализа. Множество технических способов и приемов группируется по ряду признаков: научному подходу, характеру взаимосвязи, степени сложности применяемого инструментария, оптимизации. Набор экономических показателей, характеризующих финансовое положение и активность предприятия зависит от глубины исследования, однако большинство методик анализа финансового положения предполагает расчет следующих показателей: финансовой устойчивости, платежеспособности, деловой активности, рентабельности.

2. Анализ финансового состояния предприятия

2.1. Краткая характеристика организации ООО СК «СтройКом»

Общество с ограниченной ответственностью СК "СтройКом" было основано 7 марта 2008 г. В штате компании состоят только высококвалифицированные специалисты, численность штата составляет 67 человек. В течении 6 лет успешного развития, можно с уверенностью сказать, что компания ООО СК «Стройком» занимает надежное и устойчивое место в своем сегменте на рынке строительных услуг. Профессионализм сотрудников предприятия постоянно совершенствуется, что позволяет удовлетворять самые смелые запросы клиентов. При этом стоимость услуг остается конкурентно способной, что обуславливается наличием собственного производства.

Миссия компании: Мы строим современные здания - создаем комфортные условия проживания и ведения бизнеса, обеспечивая тем самым экономическое развитие региона, компании и благополучие ее сотрудников. Мы строим не просто новый объект, а счастье для людей.

В течение шести лет были выполнены:

Строительно-монтажные работы: (монолитные работы, возведение фундаментов зданий, конструктивных элементов (стены, колонны, перекрытия, полы и т.д.), изготовление и монтаж металлоконструкций и сэндвич - панелей).

Общестроительные работы (реконструкция и капитальный ремонт зданий и сооружений, ремонт жилых помещений (коттеджи, загородные усадьбы, квартиры), монтаж и ремонт всех типов кровли, устройство и ремонт фасадов, благоустройство дворовых территорий и ремонт подъездов, а также работы по реконструкции зданий являющихся памятником истории и культуры.)

Проектные работы (разработка технического задания, дизайн - проекта, эскизное и архитектурное проектирование, разработка всех разделов рабочего проекта, и любые согласования проектов в различных инстанциях.

За очень небольшой промежуток времени строительная фирма «СтройКом» зарекомендовала себя в положительном свете на строительном рынке города Выксы, наработала постоянных клиентов-заказчиков. Строительная компания «СтройКом» оказывает услуги частным, физическим и юридическим лицам.

Также компания принимает участие в тендерах объектов. В результате побед в тендарах ООО СК «СтройКом» выполняларяд строительно- монтажных работ на ОАО «Завод корпусов». Это завод машиностроительного профиля со специализацией на изготовление корпусов для бронетранспортеров БТР-80, БТР-80А, БТР-82 и их модификаций. Монтаж технологического оборудования на ОАО «МОРДОВЦЕМЕНТ 2» республика Мордовия. А так же реконструкции памятника архитектуры ХIХ века и культуры "Питейный дом" в городе Переславль-Залесский. В составе предприятия работают специалисты высокой квалификации, отвечающие всем требованиям современных стандартов. Ежегодно обновляется техническое оснащение персонала, а также повышается квалификация работающих. Состав предприятия остаётся постоянным на протяжении длительного времени. ООО СК «СройКом» выступало как единственным подрядчиком, так и выполняла функции генерального подрядчика. В связи с этим имеется возможность осваивать объёмы работ с высокой скоростью, но в тоже время, делая упор на качество выполняемых работ. В данный момент компания твёрдо стоит на ногах, так как имеет мощную материально-техническую базу, обученный высококвалифицированный персонал, безупречную репутацию (отсутствие задолженностей по платежам, отсутствие нареканий на качество и сроки исполнения работ, отсутствие судебных разбирательств).

Основные направления деятельности организации:

Проектирование

Компания СК «СтройКом» на сегодняшний день является современной структурой, способной решать комплекс задач по управлению строительными проектами с выполнением функций Заказчика и Генерального проектировщика при создании объектов коммерческой и жилой недвижимости. При разработке проектной документации мы предлагаем комплексный подход к решению всех задач, стоящих перед Заказчиком. Проектировщик сопровождает Заказчика на всех стадиях проектирования, начиная от предпроектного обоснования, оценки затрат инвестора и эскизного проектирования до согласования разработанного силами ООО СК «СтройКом» рабочего проекта и сдачи объекта в эксплуатацию. В составе компании высококвалифицированные специалисты в области проектирования жилых и общественных зданий: архитекторы, конструкторы, сметчики, дизайнеры, специалисты по проектированию инженерных сетей и специальных разделов проекта, а так же опытные специалисты по выполнению согласований и сбору исходно разрешительной документации на проектирование и строительство. Процесс проектирования совершенствуется путем приобретения и освоения сотрудниками современных программных продуктов. Для работы над проектами специалисты компании применяют самые прогрессивные графические и расчетные программы.

Строительство

Компания СК «СтройКом» осуществляет полный комплекс строительно-монтажных работ, выполняет строительные работы «под ключ» и активно использует ранее приобретенные знания и опыт при строительстве новых объектов. Использование проверенных технологий и применение новых технических решений, позволяет усиливать позиции на рынке и снижать затраты на проведение работ, тем самым повышая конкурентоспособность компании. В нашей компании работает команда квалифицированных специалистов, обладающих богатым опытом и знаниями в своем деле. С их помощью были успешно реализованы проекты различной степени сложности. За годы работы накоплен богатый опыт сотрудничества с различными предприятиями строительной отрасли, государственными структурами, инженерными учреждениями и надзорными органами.

Иные работы

Компания СК «СтройКом» занимается реконструкцией гражданских и промышленных объектов, производит монтаж и ремонт инженерных коммуникаций (вентиляция и отопление, водопровод и канализация, кондиционирование и электрические сети), выполняет полный спектр отделочных работ, а так же монтаж металлических конструкций, снос старых зданий и сооружений, вывоз строительного мусора с утилизацией, прочее.

2.2. Организация управления ООО СК «СтройКом»

Текущее руководство деятельностью предприятия осуществляет директор и несет ответственность за экономические результаты деятельности Предприятия, а также за сохранность и целевое использование имущество предприятия.

На предприятии действует линейно-функциональная структура, в основе которой линейная вертикаль управления и специализация управленческого труда по функциональным подсистемам организации. К компетенции директора предприятия относится решение следующих вопросов:

-обеспечение выполнения текущих и перспективных планов предприятия;

- заключение договоров и иных сделок, обеспечение выполнения заключенных договоров и иных сделок;

-утверждение штатного расписания, Положения по оплате труда, Положения о премировании;

- утверждение Правил внутреннего трудового распорядка предприятия;

-выдача доверенностей, подписание финансово - отчетных документов предприятия, открытие банковских счетов предприятия;

- осуществление найма и увольнения работников предприятия, заключение коллективного договора;

- в пределах своей компетенции издает приказы и дает указания, обязательные для всех работников предприятия;

- определение порядка распределения прибыли предприятия;

- представление предприятия во взаимоотношениях с юридическими и физическими лицами, а также решение других вопросов деятельности предприятия в соответствии с Уставом.

На рис. 2.1., изображена организационная схема управления.

Генеральный директор

Главный Инженер

Главныйбухгалтер

Директор по общим вопросам

Мастер

Инженер по охране труда

Отдел по кадрам

Отдел по договорам

Комплексная бригада

Рис.2.1. Организационная схема управления ООО СК «СтройКом»

Главному инженеру подчиняются:

- инженер по охране труда

- мастер

Главный инженер предприятия определяет техническую политику и направления технического развития предприятия в условиях рыночной экономики, пути реконструкции и технического перевооружения действующего производства, уровень специализации и диверсификации производства на перспективу; обеспечивает необходимый уровень технической подготовки производств и его постоянный рост, повышение эффективности производства и производительности труда, сокращение издержек (материальных, финансовых и трудовых), рациональное использование производственных ресурсов, высокое качество и конкурентоспособность производимой продукции, работ или услуг, соответствие выпускаемых изделий действующим государственным стандартам, техническим условиям и требованиям технической эстетики, а также их надежность и долговечность; в соответствии с утвержденными бизнес-планами предприятия на долгосрочную и среднесрочную перспективу руководит разработкой мероприятий по реконструкции и модернизации предприятия, предотвращению вредного воздействия производства на окружающую среду, бережному использованию природных ресурсов, созданию безопасных условий труда и повышению технической культуры производства. Главный бухгалтер осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия. Возглавляет работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и

порядка документооборота. Осуществляет контроль за соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной

платы, за установлением должностных окладов работникам предприятия, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях предприятия. Оказывает методическую помощь работникам подразделений предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа. Бухгалтерский учет ведется по журнально-ордерной форме учета (с применение: компьютерной техники в программе 1С) в бухгалтерии. Информация о доходах и расходах организации для целей налогового учета, внереализационных доходах и расходах формируется на основании данных соответствующих операций бухгалтерского учета отраженных на счетах: 90 "Продажи", 91 "Прочие доходы и расходы", а также на счетах затрат. При несовпадении установленных требований или порядка отражения отдельных операций бухгалтерском и налоговом учете организация ведет регистры налогового учета.

ООО «Стройком» использует типовые формы первичных документов, утвержденные Госкомстатом России и содержащиеся в альбомах унифицированных форм первичной учетной документации. Формы, не содержащиеся в названных альбомах, утверждаются генеральным директором отдельным приказом и являются приложением к учетной политике.

Учетная политика МУП «Стоки» обеспечивается благодаря выполнению следующих требований:

а) полное отражение в бухгалтерском учете всех фактов хозяйственной деятельности;

б) своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете бухгалтерской отчетности;

в) осмотрительность, выражающаяся в большей готовности отражения в бухгалтерском учете потерь (расходов) и пассивов, чем доходов и активов:

г) приоритет содержания перед формой, выражающийся в отражении фактов хозяйственной деятельности в бухгалтерском учете исходя из не только их правовой формы, но и экономического содержания и хозяйственной ситуации, в которой они возникли;

д) непротиворечивость, выражающаяся в тождестве информации аналитического синтетического учета, а также эквивалентности показателей бухгалтерской отчетности данных синтетического и аналитического учета;

е) рациональность, выражающаяся в ведении бухгалтерского учета сообразно размер, организации и масштабам ее деятельности.

Ответственность за соблюдение основных норм и правил ведения учета несет главный бухгалтер организации.

Разработка конкретной организационной структуры предполагает создание сети, по которой проходят управленческие решения, осуществляется информационная связь различных уровней управления и контроль за выполнением решений.

2.3.Экспресс - анализ деятельности организации за 2013 и 2014 год

Экспресс-анализ организации позволяет получить общее представление о деятельности исследуемой организации, оперативно оценить ее экономическое положение, используя минимальное количество экономических показателей.

В качестве информационной базы экспресс- анализа используется бухгалтерская (финансовая) отчетность организации, а именно:

-

Бухгалтерский баланс (форма № 1).

-

Отчет о прибылях и убытках (форма № 2).

Таблица 2.1.

Основные данные

№

Показатели

Обозначение

Размер-ность величин

2013

2014

1

Совокупные активы

СА

тыс. руб.

2632

7193

2

Совокупные пассивы

СП

тыс. руб.

2632

7193

3

Внеоборотные (постоянные) активы

ПА

тыс. руб.

46

25

4

Оборотные (текущие) активы

ТА

тыс. руб.

31

42

5

Краткосрочные обязательства (текущие пассивы)

ТП

тыс. руб.

623

3997

6

Денежные средства

ДС

тыс. руб.

167

6

7

Краткосрочные финансовые вложения

КФВ

тыс. руб.

0

0

8

Дебиторская задолженность срок погашения которой менее 12 месяцев

ДЗ

тыс. руб.

2387

7120

9

Готовая продукция

ГП

тыс. руб.

0

0

10

Выручка от основной деятельности

Вод

тыс. руб.

4260

16031

11

Прибыль чистая

ПЧ

тыс. руб.

870

1932

12

Численность работающих

Чр

чел

54

67

13

Остаточная стоимость основных средств

Осос

тыс. руб.

46

25

14

Первоначальная стоимость основных средств

Псос

тыс. руб.

55

39

15

Уставный капитал

УК

тыс. руб.

10

10

16

Собственный капитал

СК

тыс. руб.

2009

3186

17

Долгосрочные обязательства

ДО

тыс. руб.

0

0

18

Краткосрочные кредиты и займы

ККЗ

тыс. руб.

320

1770

19

Кредиторская задолженность

КЗ

тыс. руб.

303

2227

Таблица 2.2.

Экспресс-анализ потенциала предприятия

№

Показатели

Обозначение

Размер-ность величин

2013

2014

1

Совокупные активы

СА

руб.

2632

7193

2

Выручка от основной деятельности

Вод

руб.

4260

16031

3

Прибыль чистая

ПЧ

руб.

870

1932

4

Численность работающих

Чр

руб.

54

67

5

Остаточная стоимость основных средств

Осос

руб.

46

25

Первоначальная стоимость основных средств

Псос

руб.

55

36

6

Коэффициент годности основных средств

К = Осос / Псос

д / ед

0,84

0,69

Коэффициент годности в 2014 году ниже, чем в 2013 году на 0,15 или на 15%. Потенциал предприятия составляет 69%. Одним из факторов снижения - это выбытие основных средств.

Таблица 2.3.

Экспресс-оценка финансовой устойчивости предприятия

№

Показатели

Обозначение

Размер-ность величин

2013

2014

1

Уставный капитал

УК

руб.

10

10

2

Собственный капитал

СК

руб.

2009

3186

3

Внеоборотные (постоянные) активы

ПА

руб.

46

25

4

Собственные оборотн. средства

СОС= СК -ПА

руб.

1963

3161

5

Коэффициент автономии

Кав = СК/СП

д/ед

0,75

0,44

6

Долгосрочные обязательства

ДО

руб.

0

0

7

Краткосрочные кредиты и займы

ККЗ

руб.

320

1770

8

Кредиторская задолженность

КЗ

руб.

303

2227

Коэффициент автономии в 2014 году ниже, чем в 2013 году на 0,31 и это значит, что предприятие стало зависимо от кредитов и займов. Собственный капитал увеличился из-за получения большей прибыли.

Таблица 2.4.

Экспресс - анализ платежеспособности предприятия

№

Показатели

Обозначение

Размер-ность величин

2013

2014

1

Коэфф. текущей ликвидности

Ктл = ТА / ТП

д/ед

0,049

0,011

2

Коэфф. срочной ликвидности

Кабл =(ДС+КФВ+ДЗ+ГП)/ТП

д/ед

4,1

1,78

3

Коэфф. абсолютной ликвидности

Кабл =(ДС+КФВ)/ТП

д/ед

0,27

0,001

4

Степень платежеспособности общая

Спло = (ДО +ТП)/Вмес

мес.

1,9

2,8

5

Степень платежеспособности по кредитам и займам

Сплкрз = ККЗ / Вмес

мес.

0.9

1,3

6

Степень платежеспособности по кредиторской задолженности

Сплкз = КЗ / Вмес

мес.

0,9

1,7

По данным таблицы видно, что коэффициент текущей, срочной и абсолютной ликвидности, в 2014 году ниже, чем в 2013 году. Это обозначает, что степень платежеспособности в месяцах стала выше. В 2013году погашение задолженности колеблется от месяца до двух. А в 2014 году - от 1,3 до 3 месяцев. Задолженность в 2014 году возросла на предприятии и собственный капитал возрос, но на меньшую величину.

Таблица 2.5.

Экспресс - анализ эффективности предприятия

№

Показатели

Обозначение

Размер-ность величин

2013

2014

1

Рентабельность активов

Rа = ПЧ* 100% /СА

%

33,05

26,86

2

Рентабельность собственного капитала

Rск = ПЧ* 100% /СК

%

43,31

60,6

3

Рентабельность продаж

Rпр = ПЧ* 100% /Вод

%

20,42

12,05

4

Коэффициент оборачиваемости активов

Коба = Вод / СА

обор./год

2

2

5

Коэффициент оборачиваемости собственного капитала

Кобск = Вод / СК

обор./год

2

5

6

Срок окупаемости собственного капитала

Тоск = СК / ПЧ

год

2,3

1,6

Рентабельность активов снижается на 6,19%, рентабельность собственного капитала увеличилась и составила 60,6% в 2014 году, рентабельность продаж снизилась, возможно это произошло из-за увеличения затрат в выручке от продажи. Положительный момент - увеличилось количество оборотов собственного капитала на 3 оборота в год и срок окупаемости снизился с 2,3 года до 1,6 года.

2.4. Анализ финансового состояния предприятия.

На конец 2014 года улучшилось финансовое положение, сумма финансовых ресурсов, находящихся в распоряжении предприятия увеличилась за год на 4561 тыс. руб. или 63,4%.

Помимо изменений суммы баланса необходимо проанализировать характер изменения отдельных его статей. Проведем горизонтальный и вертикальный анализ баланса.

Таблица 2.6

Горизонтальный анализ баланса

Наименование статей

01.01.2013

01.01.2014

Отклонение

тыс.руб.

тыс.руб.

относит.%

абс.

1

2

3

4

5

Постоянные активы

основные средства

46

25

54,3

-21

Итого постоянных активов

46

25

54,3

-21

Текущие активы

Денежные средства

167

6

3,6

-161

Дебиторская задолженность

2 387

7 120

298,3

4 733

Запасы

31

42

135,5

11

Прочие текущие активы

1

0

0,0

-1

Итого текущих активов

2 586

7 168

277,2

4 582

Итого активов

2 632

7 193

273,3

4 561

Пассив

Собственные средства

уставной капитал

10

10

100,0

0

прибыль

1 999

3 186

159,4

1 187

Итого собственных средств

2 009

3 196

159,1

1 187

Заемные средства

0

Текущие обязательства

0

Краткосрочные кредиты и займы

320

1770

553,1

1450

Кредиторская задолженность

303

2227

734,98

1924

Итого текущие обязательства

623

3 997

641,6

3 374

Долгосрочные обязательства

0

0

0

0

Итого заемных средств

623

3 997

641,6

3 374

Итого пассивов

2 632

7 193

273,3

4 561

Отрицательным моментом является увеличение дебиторской задолженности на 4733 тыс.руб., кредиторской задолженности на 1924 тыс. руб. и сумма краткосрочных кредитов и займов на 1450 тыс. руб. Также снизились основные средства на 21 тыс. руб. и денежные средства на 161 тыс. руб. Положительным моментом можно отметить увеличение запасов и затраты на 11 тыс. руб., и прибыли на 1187 тыс. руб.

Большое значение для оценки финансового состояния имеет вертикальный анализ актива и пассива баланса, при котором основное внимание сосредоточено на относительных показателях. Цель вертикального анализа заключается в расчете доли отдельных статей в итоге баланса и в оценке её изменений. К тому же относительные показатели сглаживают негативное влияние инфляционных процессов. В таблице 2.7. представлен вертикальный баланс предприятия.

Таблица 2.7.

Наименование статей

01.01.2013

01.01.2014

тыс.руб.

в % к итогу

тыс.руб.

в % к итогу

1

2

3

4

5

Актив

Постоянные активы

Основные средства

46

1,75%

25

0,35%

Итого постоянных активов

46

1,75%

25

0,35%

Текущие активы

Денежные средства

167

6,34%

6

0,08%

Дебиторская задолженность

2 387

90,69%

7 120

98,99%

Запасы

31

1,18%

42

0,58%

Прочие текущие активы

1

0,04%

0

0,00%

Итого текущих активов

2 586

98,25%

7 168

99,65%

Итого активов

2 632

100,00%

7 193

100,00%

Пассив

Собственные средства

уставной капитал

10

0,38%

10

0,14%

прибыль

1 999

75,95%

3 186

44,29%

Итого собственных средств

2 009

76,33%

3 196

44,43%

Заемные средства

Текущие обязательства

Краткосрочные кредиты и займы

320

12,16%

1770

24,61%

Кредиторская задолженность

303

11,51%

2227

30,96%

Итого текущие обязательства

623

23,67%

3 997

55,57%

Долгосрочные обязательства

0

0,00%

0

0,00%

Итого заемных средств

623

23,67%

3 997

55,57%

Итого пассивов

2 632

100,00%

7 193

100,00%

Анализируя структуру пассива баланса следует отметить, что в течение года произошло не большое снижение доли внеоборотных активов и соответственно увеличение оборотных активов на 1,4%. При этом доля дебиторской задолженности увеличилась на 8,3%, что нельзя признать обоснованным.

Характеризуя финансовую устойчивость предприятия следует отметить на снижение доли собственного капитала на 31,9% и соответственно увеличение доли заемных средств.

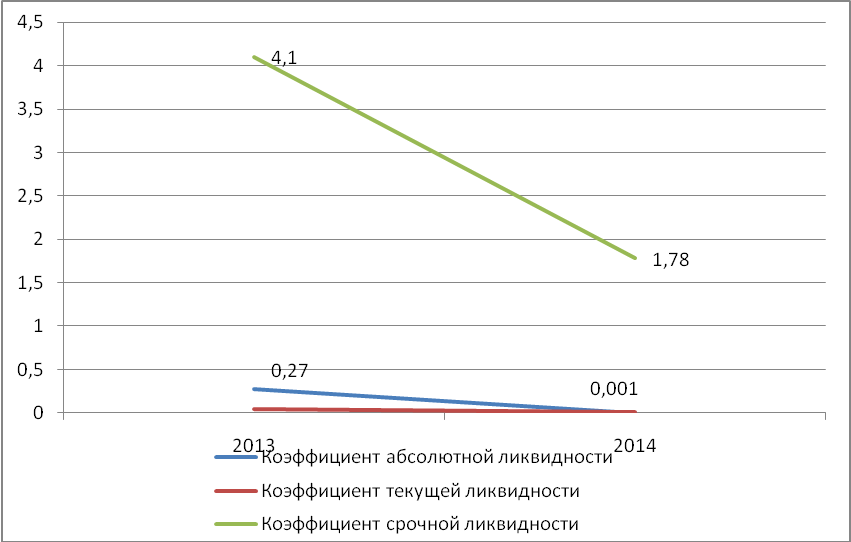

Оценка показателей ликвидности.

Показатели ликвидности применяются для оценки способности фирмы выполнять свои краткосрочные обязательства. Они дают представление не только платежеспособности фирмы на данный момент, но и в случае чрезвычайных происшествий.

В экспресс- анализе (пункт 2.3.) рассчитаны показатели ликвидности. Дадим им оценку в таблице 2.10.

Таблица 2.10.

Оценка показателей ликвидности

№

Показатели

2013 год

2014 год

Рекомендуемые показатели

1

Коэффициент текущей ликвидности

0,049

0,011

1,0-2,0

2

Коэффициент срочной ликвидности

4,1

1,78

0,4-0,5

3

Коэффициент абсолютной ликвидности

0,27

0,001

0,2-0,7

Как видно из таблицы, коэффициент текущей и абсолютной ликвидности ниже нормы, а срочной - находится на высоком уровне.

Рис. 2.2. Диаграмма показателей ликвидности

Анализ деловой активности.

Деловая активность является комплексной и динамичной характеристикой предпринимательской деятельности и эффективности использования ресурсов.

Уровни деловой активности конкретной организации отражают этапы ее жизнедеятельности (зарождение, развитие, подъем, спад, кризис, депрессия) и показывают степень адаптации к быстроменяющимся рыночным условиям, качество управления.

Деловую активность можно охарактеризовать как мотивированный макро- и микроуровнем управления процесс устойчивой хозяйственной деятельности организаций, направленный на обеспечение ее положительной динамики, увеличение трудовой занятости и эффективное использование ресурсов в целях достижения рыночной конкурентоспособности. Деловая активность выражает эффективность использования материальных, трудовых, финансовых и других ресурсов по всем бизнес-линиям деятельности и характеризует качество управления, возможности экономического роста и достаточность капитала организации.

Основополагающее влияние на деловую активность хозяйствующих субъектов оказывают макроэкономические факторы, под воздействием которых может формироваться либо благоприятный «предпринимательский климат», стимулирующий условия для активного поведения хозяйствующего субъекта, либо наоборот - предпосылки к свертыванию и затуханию деловой активности.

Достаточно высокую значимость имеют также и факторы внутреннего характера, в принципе подконтрольные руководству организаций: совершенствование договорной работы, улучшения образования в области менеджмента, бизнеса и планирования, расширение возможностей получения информации в области маркетинга и другие.

Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов организации и в выявлении резервов их повышения.

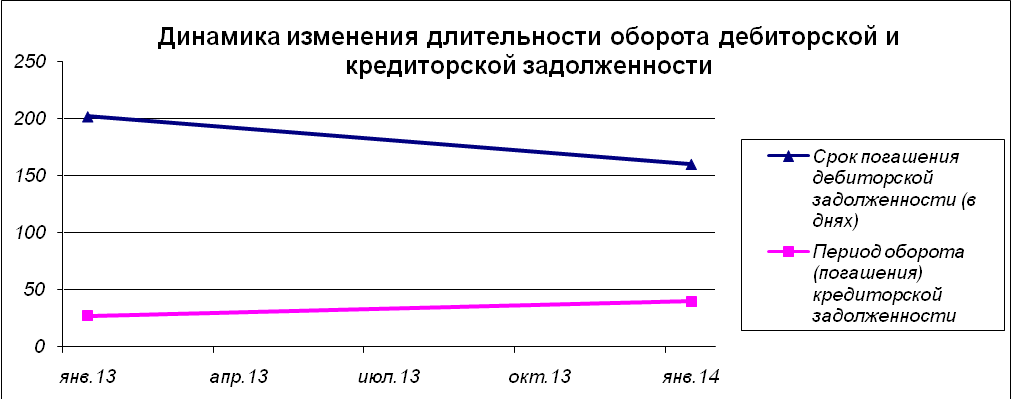

Таблица 2.11.

Анализ деловой активности

Наименование показателя

01.01.2013

01.01.2014

Коэффициент оборорачиваемости активов

1,619

2,229

Период оборачиваемости активов ( в днях)

222

162

Коэффициент оборорачиваемости собственного капитала

2,120

5,016

Период оборачиваемости собственного капитала (в днях)

170

72

Коэффициент оборачиваемости дебиторской задолженности

1,785

2,252

Срок погашения дебиторской задолженности (в днях)

202

160

Коэффициент оборачиваемости запасов

137,419

381,690

Период оборота запасов (срок реализации)

3

1

Коэффициент оборачиваемости кредиторской задолженности

13,313

9,057

Период оборота (погашения) кредиторской задолженности

27

40

Длительность финансового цикла

177

121

По данным таблицы можно сделать вывод, что у предприятия положительный момент по оборачиваемости основных показателей. Финансовый цикл сократился на 56 дней.

Рис. 2.3. Динамика изменения длительности оборота дебиторской и кредиторской задолженности.

Анализ прибыли.

Чтобы управлять прибылью необходимо проводить объективный системный анализ формирования, распределения и использования прибыли, который позволит выявить резервы её роста (таблица 2.11).

Таблица 2.11.

Отчет о прибылях и убытках

Наименование показателя

2013год

2014 год

тыс. руб.

%

тыс. руб.

%

Выручка

4260

100

16031

100

Себестоимость продаж

2979

69,93

13844

86,36

Прибыль от продаж

1281

30,07

2187

13,64

Прочие расходы

173

4,06

255

1,59

Прибыль до налогообложения

1108

26,01

1932

12,05

Налог на прибыль

238

5,59

0

0,00

Чистая прибыль

870

20,42

1932

12,05

В 2014 году себестоимость продаж в общей выручке выросла и составляет 86,36% это повлияло на снижение процента прибыли - 12,05% против 20,42%, несмотря на то, что абсолютный показатель прибыли выше.

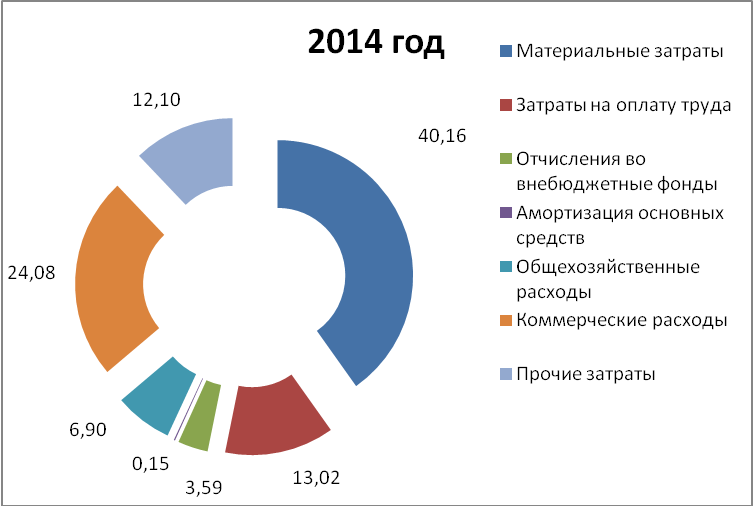

Проанализируем себестоимость продаж по элементам себестоимости (см табл. 2.12.)

Таблица 2.12.

Себестоимость продаж, тыс.руб.

Показатели

2013 г.

2014 г.

Откл

Материальные затраты

1132,6

5560,4

4427,8

Затраты на оплату труда

281,52

1802,3

1520,8

Отчисления во внебюджетные фонды

92,90

496,8

403,9

Амортизация основных средств

25,7

20,2

-5,5

Общехозяйственные расходы

181,7

955,2

773,5

Коммерческие расходы

969,6

3333,5

2363,9

Прочие затраты

294,92

1675,6

1380,7

ИТОГО:

2979

13844

10865,0

Рис. 2.4. Структура себестоимости продаж

По диаграмме можно сделать вывод, что наибольший процент в общей себестоимости составляют материальные затраты - 40,16%, коммерческие расходы - 24,08%. Руководству предприятия следует более детально подойти к этим элементам затрат и принять надлежащее управленческое решение.

Проведем анализ показателей рентабельности. В экспресс-анализе рассчитаны рентабельность активов, собственного капитала и продаж.

Проведем факторный анализ рентабельности собственного капитала.

Рентабельность собственного капитала является главным показателем эффективности функционирования предприятия. Важнейшая задача финансового менеджмента - увеличение суммы собственного капитала и повышения уровня его доходности.

Рентабельность собственного капитала рассчитывается как отношение суммы чистой прибыли за год к среднегодовой сумме собственного капитала:

(2.1)

(2.1)

Для проведения анализа представим Rск как произведение следующих факторов:

, (2.2.)

, (2.2.)

Где

ВП - валовая прибыль, тыс. руб.

a= - операционная рентабельность - определяется как удельный вес чистой прибыли в общей сумме валовой прибыли.

- операционная рентабельность - определяется как удельный вес чистой прибыли в общей сумме валовой прибыли.

b= - мультипликатор капитала (структура авансированного капитала). При его повышении возрастает доходность собственного (акционерного) капитала, при условии, что рентабельность активов выше стоимости заемных средств, но и увеличивается степень финансового риска предприятия (снижается коэффициент автономии, ликвидности).

- мультипликатор капитала (структура авансированного капитала). При его повышении возрастает доходность собственного (акционерного) капитала, при условии, что рентабельность активов выше стоимости заемных средств, но и увеличивается степень финансового риска предприятия (снижается коэффициент автономии, ликвидности).

c= - Рентабельность продаж. Определяется как отношение балансовой прибыли к выручке от всех видов продаж и характеризует эффективность управления затратами и ценовой политики предприятия в отчетном периоде, не учитывает влияние долгосрочных инвестиций.

- Рентабельность продаж. Определяется как отношение балансовой прибыли к выручке от всех видов продаж и характеризует эффективность управления затратами и ценовой политики предприятия в отчетном периоде, не учитывает влияние долгосрочных инвестиций.

d= - коэффициент оборачиваемости активов. Определяется как отношение выручки от всех видов продаж к сумме активов и отражает его интенсивность.

- коэффициент оборачиваемости активов. Определяется как отношение выручки от всех видов продаж к сумме активов и отражает его интенсивность.

Таким образом, получена четырехфакторная мультипликативная модель рентабельности собственного капитала организации и полученную факторную модель будем решать методом цепных подстановок.

Таблица 2.8.

Данные для анализа рентабельности собственного капитала

Показатель

Формула расчета

2013 г.

2014 г.

Откл

Рентабельность продаж

ВП/Вод

0,30

0,14

-0,16

Структура авансированного капитала

СА/СК

1,31

2,25

0,94

Операционная рентабельность

ПЧ/ВП

0,68

0,88

0,20

Коэффициент оборачиваемости активов

Вод/СА

1,62

2,23

0,61

Рентабельность собственного капитала

ПЧ/CК

0,43

0,60

0,17

Рентабельность собственного капитала в 2014 году увеличилась на 0,17 и составила 60%. Это означает, что собственный капитал в большей степени сформирован за счет чистой прибыли.

Таблица 2.9.

Факторный анализ рентабельности собственного капитала

Факторы влияния на ∆Рск

Факторы

Рентабельность СК

Влияние фактора

ВП/Вод

СА/СК

ПЧ/ВП

Вод/СА

Базовое значение показателей

0,30

1,31

0,68

1,62

0,43

Изменение рентабельности продаж

0,14

1,31

0,68

1,62

0,20

-0,24

Изменение рентабельности капитала

0,14

2,25

0,68

1,62

0,34

0,14

Изменение операционной рентабельности

0,14

2,25

0,88

1,62

0,44

0,10

Изменение коэффициента оборачиваемости активов

0,14

2,25

0,88

2,23

0,60

0,17

Из расчета видно, что доходность собственного капитала увеличилась (всего на 0,17) из-за уменьшения рентабельности продаж (на -0,24) и увеличился за счет ускорения оборачиваемости капитала (на 0,17), увеличения рентабельности капитала (на 0,14), операционной рентабельности (на 0,1).

Факторный анализ рентабельности заемного капитала.

Сначала оценим эффективность управления заемным капиталом. Результаты анализа эффективности управления кредиторской задолженностью представлены в табл. 2.10. Для расчетов были использованы следующие формулы:

Коэффициент зависимости предприятия от кредиторской задолженности. Рассчитывается как отношение суммы заемных средств к общей сумме активов предприятия. Этот коэффициент дает представление о том, на сколько активы предприятия сформированы за счет кредиторов. Оптимальное значение для строительных организаций 0,2 - 0,5.

(2.3)

(2.3)

Коэффициент зависимости предприятия от кредиторской задолженности, %

Коэффициент зависимости предприятия от кредиторской задолженности, %

КЗ - Сумма кредиторской задолженности, тыс.руб.

СА - совокупные активы организации, тыс.руб.

Баланс задолженностей. Определяется как отношение суммы кредиторской задолженности к сумме дебиторской задолженности. Данный баланс следует составлять с учетом сроков двух этих видов задолженностей. При этом желательный уровень соотношения во многом зависит от той стратегии, которая принята на предприятии (агрессивная, консервативная или умеренная).

(2.4)

(2.4)

Где,

Бзад - Баланс задолженностей

ДЗ - Сумма дебиторской задолженности, тыс.руб.

Рентабельность кредиторской задолженности. Определяется как отношение суммы прибыли к сумме кредиторской задолженности, которые отражены в балансе. Данный показатель характеризует эффективность привлеченных средств и его особенно целесообразно анализировать по периодам. При этом должна быть определена зависимость динамики изменений этого коэффициента от тех основных факторов, которые повлияли на его рост или снижение (изменения сроков возврата, структуры кредиторов, средних размеров и стоимости кредиторской задолженности и т. д.). В строительстве оптимальный показатель в пределах 5-10%.

![]() (2.5)

(2.5)

Rкз - Рентабельность кредиторской задолженности,%

БП - Балансовая прибыль

Таблица 2.10.

Анализ эффективности управления кредиторской задолженностью

Показатель

2013 г.

2014 г.

Отклонение (+/-)

Коэффициент зависимости предприятия от кредиторской задолженности (Кзав), %

26,10

56,14

30,04

Баланс задолженностей (Бзад)

0,24

0,56

0,32

Рентабельность кредиторской задолженности (Rкз),%

139,65

48,34

-91,31

Коэффициент зависимости предприятия от кредиторской задолженности показал, что в 2013 г. активы предприятия на 26,1% были сформированы за счет кредиторов. В 2014 г. данный показатель увеличился на 30,04 % и составил 56,14 %, что связано с повышением величины кредиторской задолженности и меньшем увеличением дебиторской задолженности.

Баланс задолженностей показал, что в 2014 г. кредиторская задолженность ниже дебиторской в 0,56 раза и увеличилась на 0,32.

Рентабельность кредиторской задолженности снизился, это позитивно сказывается на развитии предприятия, так как активы формируются в большей степени за счет собственных средств.

Рассмотрим показатели факторного анализа рентабельности заемного капитала за 2013-2014 гг. (табл. 2.11.).

Произведем следующее моделирование показателя рентабельности чистых активов:

(2.6.)

(2.6.)

Где a=  рентабельность продаж, данный коэффициент характеризует эффективность продаж организации. Этот показатель характеризует влияние ценовой политики и показателя объема продаж.

рентабельность продаж, данный коэффициент характеризует эффективность продаж организации. Этот показатель характеризует влияние ценовой политики и показателя объема продаж.

b=  - оборачиваемость оборотных активов в оборотах, данный фактор показывает, сколько оборотов в течение отчетного года совершает оборотный капитал в процессе производственно-сбытовой и заготовительной деятельности. Он характеризует эффективность использования оборотных активов.

- оборачиваемость оборотных активов в оборотах, данный фактор показывает, сколько оборотов в течение отчетного года совершает оборотный капитал в процессе производственно-сбытовой и заготовительной деятельности. Он характеризует эффективность использования оборотных активов.