- Преподавателю

- Другое

- Занятие кружка на тему Кредитные карты

Занятие кружка на тему Кредитные карты

| Раздел | Другое |

| Класс | - |

| Тип | Другие методич. материалы |

| Автор | Качайло О.А. |

| Дата | 29.01.2016 |

| Формат | docx |

| Изображения | Есть |

Государственное бюджетное профессиональное образовательное учреждение Республики Хакасия

Государственное бюджетное профессиональное образовательное учреждение Республики Хакасия

«Черногорский механико-технологический техникум»

Занятие кружка «Финансовая грамотность»

КРЕДИТНЫЕ КАРТЫ

Черногорск

2015

Содержание

Введение

Современный человек уже практически не представляет свою жизнь без возможности взять кредит в банке. Каково бы ни было наше отношение к системе кредитования, почти каждому из нас приходилось прибегать к такой помощи банка. Получить заем на те, или иные нужды (особенно, если сумма займа не велика), совсем не сложно, однако, на это все же придется потратить время для визита в банк. Впрочем, если свободного времени совсем нет, то можно воспользоваться широко распространенными сейчас, сетевыми услугами, связанными с оформлением кредита.

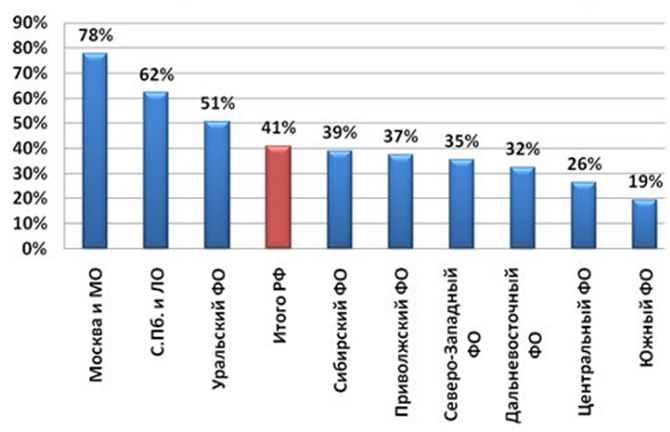

Кредитные карты сейчас очень популярны среди населения, и в принципе, могут составить конкуренцию классическому кредиту, поскольку

обладают рядом преимуществ перед последним (рис. 1).

Рисунок 1. Степень использования кредитных карт в РФ

Все это подтверждает актуальность темы моего исследования, цель которого заключается в анализе преимуществ и недостатков кредитных карт и разработке рекомендаций по их эффективному использованию.

1. Понятие и история развития кредитных карт

1.1. Кредитная карта, что это?

Кредитная карта - это пластиковая банковская карта, расчёты по которой совершаются в кредит.

В отличие от карты дебетовой, по которой можно пользоваться только своими деньгами, по кредитке можно пользоваться только заёмными средствами, т.е. её держатель берёт деньги в кредит, расплачиваясь картой в торговой точке, в интернет-магазине, или снимая деньги в банкомате, а потом пополняет (погашает) этот кредит различными доступными способами.

Таким образом, на счёт кредитной карты нельзя положить СВОИ деньги - карточный счёт всегда будет в минусе (взят кредит на определённую сумму) или в нуле (кредит полностью погашен). Конечно, можно пополнить счёт кредитки суммой, значительно превышающей использованный по ней кредит, но баланс по карте всё равно не станет положительным, - банк «вашими» средствами будет автоматически гасить взятые вами кредиты (после каждой покупки).

Ещё одно важное отличие - кредитку получить значительно сложнее, ведь в этом случае банк несёт риски по возможной неуплате взятого держателем карты кредита. Поэтому в банке оценивают платёжеспособность клиента (проверяют кредитную историю, наличие доходов, собственности, существующих кредитов или кредиток) и могут потребовать предоставить дополнительные документы, свидетельствующие о кредитоспособности клиента (кроме паспорта, он обязателен при оформлении).

На рынке предлагаются также универсальные карты (кредитно-дебетовые), которые позволяют взять у банка в займы и пополнять счёт карточки собственными средствами (уходить в плюс).

По дебетовой карте также можно воспользоваться кредитными средствами банка - эта услуга называется овердрафт, при этом условия по такому кредиту несколько отличаются от кредитных карт.

1.2. История появления кредитных карт

История возникновения кредитной карты начинается в конце первой половины 20 века. Удивительно, что кредитка, как и многие великие изобретения, была придумана случайно.

По легенде, нью-йоркский бизнесмен по имени Фрэнк Макнамара (глава финансовой компании) в 1949 году ужинал c компанией своих друзей в нью-йоркском ресторане. Сидя за столиком, они говорили о непростой финансовой ситуации одного из клиентов компании Фрэнка Макнамара. Этот человек был владельцем нескольких кредитных книжек магазинов, в которых у него был открыт кредит. Получилось так, что несколько его друзей попросили у него денег взаймы. Денег своим друзьям он не дал, но позволил им использовать свои кредитные книжки за определенный процент, который друзья должны были ему выплатить вместе с основным долгом. В результате, кредит на книжках значительно вырос, а должники по различным причинам оплатить свой долг не смогли.

После ужина Фрэнк решил достать свой бумажник, но к своему сожалению, обнаружил, что забыл его дома. Ему пришлось звонить своей супруге и просить её привезти срочно необходимую сумму. Дальнейшее обдумывание этой нелепой ситуации и случая с его клиентом, привело к появлению на свет новой идеи - универсальной кредитной карты, с возможностью использования её не одним конкретным магазином, а многими торговыми учреждениями. Эта идея и легла в основу истории кредитных карт, таких, каких мы их видим в настоящее время.

В начале 20 века, кредитные книжки и кредитные карточки, выпускаемые торговыми учреждениями, были весьма популярны. Это позволяло компаниям обеспечивать лояльность своих покупателей - должник в любом случае вернется в магазин, и, с большой долей вероятности, захочет купить что-нибудь еще. Кредитные карточки обычно выдавали постоянным платежеспособным клиентам. Для большого списка покупок в кредит нужно было использовать большое количество кредитных карт, по отдельной карте для каждого магазина.

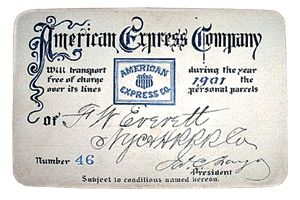

Гениальность идеи Фрэнка Макнамары выражалась в том, что он придумал использовать только одну единственную универсальную кредитную карту для всех торговых мест (рис. 2). А к этому времени стали распространяться автомобили и стали доступнее авиаперелёты - люди начали путешествовать, и, идея универсальной кредитной карты была очень кстати. Новизна концепции расчётов по универсальной кредитной карте состояла в использовании компании-посредника между компаниями-продавцами и клиентами-покупателями.

Рисунок 2. Первая кредитная бумажная карточка (чек)

"American Express" 1901-го года выпуска

Макнамара обсудил свою идею с партнёрами, и в 1950 году появилась компания Diners Club (Дайнерс клаб) со стартовым капиталом в 75 000 долларов, открытие которой считается началом основания современной кредитной карты. Компания должна была стать посредником между клиентами и продавцами. Зарабатывать Diners Club(Дайнерс клаб) планировала за счёт оплаты посреднических услуг. Было установлены следующие тарифы: компании будут платить 7% от каждой покупки, сделанной с помощью кредитной карты от Diners Club(Дайнерс клаб), а обладатели карт - ежегодный сбор в 3 доллара.

Предполагалось, что первыми клиентами Diners Club(Дайнерс клаб) будут бизнесмены - частые посетители ресторанов, которые были людьми обеспеченными и проявили интерес к новой услуге. В результате около двухсот человек стали владельцами первых кредитных карт Diners Club(Дайнерс клаб), в основном они были друзьями и знакомыми владельцев компании. Собственно, этим и объясняется название компании Diners Club(Дайнерс клаб), которое, в переводе на русский можно прочитать, как "Обеденный клуб" или "Клуб завсегдатаев ресторана".

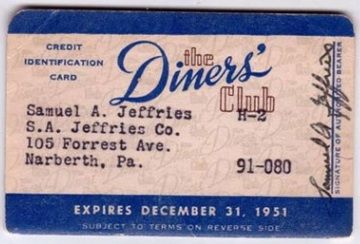

Карты первоначально принимались в нескольких десятках нью-йоркских ресторанах. Они печатались на прямоугольном листке плотной бумаги. На обратной стороне карты был список всех ресторанов, где можно было поесть в кредит. Постоянные клиенты ресторанов, владельцы карты Diners Club(Дайнерс клаб), предъявляли ее во многих ресторанных заведениях Нью-Йорка вместо наличных. Потом копии счетов передавались ресторанами в Diners Club(Дайнерс клаб), который ежемесячно выставлял клиенту общий счет. В результате клиент расплачивался с Diners Club(Дайнерс клаб), а тот с ресторанами. Подобная схема работает и в наше время (рис. 3).

В начале дела у компании шли не очень хорошо. Владельцев ресторанов не устраивали проценты за кредит и у них были опасения о возможной конкуренции карточек Diners Club(Дайнерс клаб) со своими собственными кредитными книжками. Продавцы также не видели достаточного спроса на карты. В свою очередь, потенциальные клиенты не спешили приобретать карты Diners Club(Дайнерс клаб), пока ее не стали принимать во многих торговых учреждениях.

Рисунок 3. Первая кредитная карта Diners Club

Еще одним препятствием для универсальных кредитных карт стало сопротивление со стороны различных крупных компаний (авиакомпании, нефтедобывающие компании и другие торговые фирмы), выпускавших свои карты. Они не желали платить посреднику и боялись, что новая карта ослабит их позиции на рынке и отношения с клиентами.

Несмотря на все эти трудности, уже в 1950 году около 20 тыс. ньюйоркцев расплачивались в ресторанах бумажными листочками от Diners Club(Дайнерс клаб). А во второй год своего существования компания получила прибыль в 60 тыс. долларов, что показало финансовый успех и предопределило дальнейшие перспективы нового предприятия.

Постепенно инфраструктура кредитных карт развивалась, с развитием экономики и техники появлялись новые решения, что привело к тотальному распространению этого банковского продукта. Улучшилось удобство пользования картами, они стали более безопасными для проведения любых финансовых операций.

В современном мире, кредитки есть почти у каждого жителя процветающих стран. Благодаря своим преимуществам, они подарили людям невероятные, по сравнению с более ранними схемами финансово-кредитных взаимоотношений, возможности и приобретают всю большую популярность во всём мире с каждым днем.

1.3. Памятник кредитной карте

Памятник кредитной карте появился в Екатеринбурге в 2011 году на месте пересечения улицы Малышева с Банковским переулком. Сама скульптура выполнена в форме руки, держащей кредитную карту.

Идея такого памятника возникла у екатеринбургского "ВУЗ-банка" и была приурочена к 20-летию банка, о чем говорится на официальном портале этой кредитной организации.

Авторство проекта скульптуры принадлежит екатеринбургскому скульптору Сергею Беляеву. Размер композиции составляет примерно 4 квадратных метра. Рука с картой отлита из чугуна и имеет бронзовое покрытие. Сама "кредитная" карта весит более 100 кг. По замыслу банка, сюжет композиции задуман с целью привлечения финансового благосостояния (рис. 4).

Рисунок 4. Памятник кредитной карте

На изображении карты есть имя ее владельца, которым выбран известный американский писатель-утопист Эдвард Беллами. Выбор скульптора объясняется тем, что именно Беллами в своем романе - антиутопии "Взгляд в прошлое", опубликованном в 1888 году, первым предсказал возникновение кредитных карт.

По словам пресс-секретаря банка, инициаторы установки скульптуры надеются, что их детище приживется в Екатеринбурге, и вокруг памятника могут возникнуть легенды и поверья. К примеру: если потрёшь карту, то это к деньгам.

Скульптура, установленная в Екатеринбурге - единственная в мире, установленная в честь платежного инструмента - банковской кредитной карты.

1.4. Интересные факты о кредитных картах

1. Идея банковской карты появилась более 130 лет назад. Свою мысль о возможности совершать покупки с помощью предоплаченных карт в книге 1887 года «Смотря назад» изложил американский мыслитель Эдвард Беллами. Не смотря на это, первая кредита «Diners Club» (Обеденный клуб) была изготовлена лишь в 1950 году. Её создателем стал Фрэнк Макнамара. Карта была сделана из бумаги и принималась в двух десятках общепитов Нью-Йорка. В конце 1950 года кредитками владели около 20 тыс. человек, а её использование распространилось на 285 ресторанов.

2. Первая кредитная карта, выпущенная одним из частных банков СССР, была подарена генсеку ЦК КПСС Михаилу Горбачёву. Это событие произошло в 1987 году. Остальные желающие могли приобрести её за 20 тыс. долларов.

3. Согласно статистике, ежедневно у владельцев карт интернет-мошенники похищают в среднем 2,5 млн долларов.

4. Себестоимость изготовления одной кредитки в России не превышает 30 рублей, хотя некоторые банки просят за эту процедуру в 10 раз больше.

5. Первая цифра номера карты означает платёжную систему, под эгидой которой она выпущена. Если номер начинается с 3, то она принадлежит American Express, 4 - Visa, с 5 - MasterСard. При этом 57% карт на земле имеют логотип компании Visa.

6. Самая дорогая кредитная карта была представлена в 2007 году на выставке Cartes & IDentification в Париже. Кредитка сделана из серебра и украшена 333 бриллиантами, размер которых от 1 до 1,65 мм.

7. Самую большую коллекцию кредиток собрал житель Калифорнии Уолтер Каванах. За свою жизнь он накопил 1397 карт, по которым взял в кредит 1,65 млн долларов. Свой долг он полностью не погасил, но за своё достижение удостоился места в Книге рекордов Гиннеса.

8. За одну операцию по банковской карте из отечественного банкомата можно получить максимум 50 купюр, достоинство которых от 10 до 5000 рублей.

9. Согласно данным Центробанка, 93% россиян используют банковские карты для снятия наличных денег. Инфраструктура страны пока не позволяет применять кредитки как полноценный платёжный инструмент: по ним нельзя расплатиться в любой парикмахерской, кафе или в общественном транспорте. Вместе с этим, число карт, находящихся на руках у граждан страны, превысило отметку 200 млн единиц.

10. Чтобы сломать обычную кредитку пополам от вас потребуется израсходовать 10 калорий.

2. Современные кредитные карты

2.1. Внешний вид

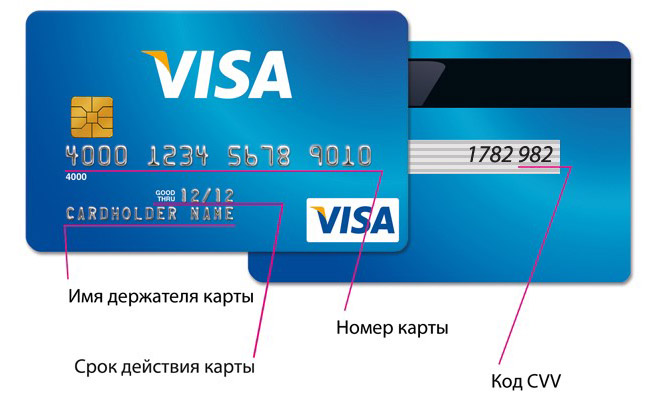

Внешне кредитная карта выполнена в виде пластикового прямоугольника, у которого закруглены уголки. На поверхности карты имеется магнитная полоска. Обширное распространение получили карты с микрочипом, позволяющие хранить намного больше (в 80 раз) сведений о данных счета, нежели на магнитных носителях (рис. 5).

Что касается лицевого оборота кредитной карты, то на нем имеется графическое изображение, название банка, логотип платежной системы, номер из 16 цифр, имя и фамилия владельца (английскими буквами), а также месяц и год окончания срока действия. А на внутренней стороне пластиковой карты расположены контактные данные банка и полоска с подписью пользователя.

Рисунок 5. Внешний вид кредитной карты

2.2.Виды кредитных карт

Кредитные карты можно классифицировать по нескольким критериям: типу, виду платёжной системы и преимуществам (рис. 6).

Рисунок 6. Классификация кредитных карт

По типу

-

Стандартные. Карта содержит магнитную полосу, на которой хранится информация, позволяющая через банкомат получить доступ к банковскому счёту. Это наиболее распространенный вид карт.

-

Чиповые. Помимо магнитной полосы содержат микропроцессор, позволяющий хранить в 80 раз больше информации, чем на ней. Эти карты могут обрабатывать и сохранять все данные по банковскому счёту. Обеспечивают самую высокую защиту от мошенников.

По платёжной системе

Существует два вида платёжных систем: международные и локальные.

По преимуществам

-

Классические. Содержат стандартный вид услуг, предполагающий обычное обслуживание и кредитную линию. Оформляются всем клиентам по умолчанию.

-

Золотые. Имеют повышенный кредитный лимит, более комфортные условия обслуживания счёта, спецпредложения по оплате товаров и услуг.

-

Платиновые. Привилегированные карты, подчеркивающие высокий статус обладателя. Включают дополнительный сервис, например, в виде круглосуточной поддержки специалиста банка, службу консьержа (вызов такси, справочную информацию), дополнительную страховку при выезде за рубеж, скидки при покупках в магазинах и т.д.

-

Кобрендинговые. Соединены с бонусными программами (чаще всего авиакомпаний или торговых сетей) - каждый расход по карте приносит вам бонусные баллы, которые можно потратить для получения ряда преимуществ.

3. Кредитная карта: «За» и «Против»

3.1. Причины, по которым стоит оформить кредитную карту

Если у человека возникает регулярная потребность в банковском кредитовании, то в таком случае кредитная карта станет самым оптимальным вариантом. В момент заключения кредитного договора заёмщик сразу ощутит её преимущества, поскольку договор подписывается один раз, а кредитный лимит можно использовать неограниченное количество времени.

По окончанию срока действия карты банком будет автоматически произведён её перевыпуск. При оформлении потребительского кредита необходимо будет каждый раз по-новому проходить весь процесс, связанный с оформлением. Ещё одним положительным моментом кредитной карты является то, что расходовать денежные средства можно по своему усмотрению и выбирать для себя самую подходящую форму оплаты. Можно будет, как снять с неё наличные денежные средства, так и производить оплату за товары в магазинах или за обед в заведениях общепита.

В случае острой необходимости денежных средств, в данный момент кредитка станет самым правильным решением, так как короткий банковский кредит будет очень невыгодным. Обращаться в микрокредитные организации тоже не вариант, так как придётся переплатить большую сумму. Воспользовавшись льготным периодом кредитной карты и своевременно погасив всю задолженность, заёмщик ничего не переплачивает (рис. 7).

Рисунок 7. Схема использования кредитной карты и льготный период

Льготный период (grace period) - это возможность пользоваться деньгами банка и не платить за это проценты. Нужно просто ежемесячно погашать всю сумму задолженности до даты, указанной в выписке. Данная услуга очень популярна среди держателей карт. Однако, как показывает практика, далеко не просто разобраться в том, как рассчитывается льготный период, какие операции туда попадают, не всегда достаточно легко прочитать условия договора и тарифы. К тому же в каждом банке свои особенности, которые клиенты узнают, как правило, уже в процессе использования карты.

Льготный период может быть разным по сроку. От 50 до 200 дней. Это зависит от кредитного предложения конкретного банка. Предложения кредитных карт с льготным периодом предусматривает оплату по этим картам товаров и услуг, а также снятие наличных.

Причем в большинстве случаев льготный период действует, только если вы оплачиваете по карте товары или услуги, а не снимаете деньги. Это может рассматриваться как с положительной, так и с отрицательной стороны.

3.2. Отрицательные стороны кредитных карт

Проанализировав все положительные стороны карточного кредитования, следует не забывать и о его отрицательных моментах. Процентные ставки по пластиковым картам значительно выше, чем при обычных потребительских кредитах.

Ещё одним недостатком кредитки является оплата обслуживания карты, которая производится автоматически, методом списания определённой суммы с карточного счёта заёмщика. Банком установлен определённый процент за снятие наличных денег, который напрямую зависит от суммы обналичивания, так как кредитка не предназначена для таких операций. В этом случае отменяется действие льготного периода по кредитной карте (некоторые банки стали вводить льготный период для снятия наличных с карты).

Заключение

Рекомендации по использованию кредитных карт

Пластиковые дебетовые и кредитные карты VISA и MasterCard все глубже и шире интегрируются в наши финансовые расчеты. Карты достаточно удобны и практичны во многих аспектах, ими удобно пользоваться, с ними нет необходимости носить с собой значительные суммы наличных денег. Однако нужно помнить, что использование пластиковых карт имеет свои правила безопасности. Следование нескольким несложным рекомендациям поможет защитить платежную карту и, соответственно, карточный счет от несанкционированного использования мошенниками.

-

После получения карты обязательно подпишите ее на полосе для подписи;

-

Никогда не храните пин-код в виде записки в кошельке или другом месте, в котором храните платежные карты. Лучше всего запомнить пин-код;

-

Настройте услугу (может оплачивается дополнительно) отправки SMS-сообщений на ваш телефон при каждой операции с картой;

-

Никому не сообщайте пин-код вашей кредитной карты. Вы никому не должны и не обязаны сообщать его: ни представителям банка, ни правоохранительным органам, ни обслуживающему персоналу торговых точек, кафе, ресторанов;

-

Никогда не диктуйте номера пластиковых карт различным людям (продавцам, консультантам, операторам) звонящим вам по телефону. Особенно, если они настаивают на этом;

-

Храните в доступном для вас месте номер карты и телефон центра обслуживания вашего банка;

-

В случае утраты карты, немедленно сообщите об этом в обслуживающий вас банк;

-

Заметив, любые признаки неисправности банкомата или обнаружив посторонние устройства на нем (около картоприемника, клавиатуры банкомата и т.д.), не пользуйтесь данным банкоматом, а сообщите об этом оператору обслуживающего центра (процессингового центра) вашего банка;

-

Всегда следите за тем, чтобы люди, стоящие за вами не имели возможности увидеть вводимый с клавиатуры банкомата пин-код вашей кредитной карты;

-

В том случае, если пластиковая кредитная карта застряла в банкомате или банкомат не выдает ее, необходимо немедленно сообщить об этом в центр обслуживания банка;

-

Проверяйте, вернули ли вам кредитную карту и чек после проведения транзакции;

-

Всегда проверяйте выписки по кредитной карте для того, чтобы убедиться в правильности всех проведенных транзакций;

-

Никогда не выбрасывайте чеки, подтверждающие проведенные вами операции через банкомат;

-

Многие банки устанавливают ограничение на снимаемую сумму в течении суток - не отменяйте его без крайней необходимости;

-

Старайтесь иметь возможность видеть платежную карту во время проведения транзакции оператором, кассиром и т.д.;

-

Всегда, перед тем как подписать чек, подтверждающий покупку по карте, проверяйте его на соответствие суммы покупки и суммы указанной в чеке.

Список использованных источников

-

Горелая Н. В. Организация кредитования в коммерческом банке : учеб. пособие. - М.: 2013.

-

Деньги. Кредит. Банки. / Под ред. Е.Ф.Жукова. - М.: 2012.

-

Ермаков С.Л. Рынок потребительского кредитования в России: современные тенденции развития. // «Финансы и кредит». - 2015.

-

Журавлева Е.В. Как оформить банковскую карту и какие виды карт существуют?// Электронный журнал «Азбука права». - 2015.

-

Зарецкая К.А. Кредитные карты: российская специфика выдачи и обслуживания. // «Ведомости». - 2014.

-

Основные направления единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов. Одобрено Советом директоров Банка России 27.09.2013 г.

-

Роль кредита и модернизация деятельности банков в сфере кредитования: монография / под ред. О. И. Лаврушина. - М.: 2013.

-

Стародубцева Е. Б. Потребительское кредитование в России. // «Банковские услуги». - 2014.

-

Тавасиев, А. М. Банковское дело: управление кредитной организацией: учеб. пособие. - М.: 2012.

-

Улюкаев А.В. Новые вызовы денежно-кредитной политики // Деньги и кредит. - 2013.

20