- Преподавателю

- Дополнительное образование

- Практические работы по экономике организации для СПО

Практические работы по экономике организации для СПО

| Раздел | Дополнительное образование |

| Класс | 11 класс |

| Тип | Другие методич. материалы |

| Автор | Сергеева И.А. |

| Дата | 28.01.2016 |

| Формат | doc |

| Изображения | Есть |

Государственное бюджетное профессиональное образовательное учреждение города Москвы Колледж полиции

ПРАКТИЧЕСКИЕ РАБОТЫ

К УЧЕБНОЙ ДИСЦИПЛИНЕ

Экономика организации (предприятия)

Составитель:

Должность:

Категория:

Сергеева И.А.

преподаватель

соответствие

Материал представляет собой комплект практических работ к учебной дисциплине «Экономика организации (предприятия)», реализуемой в учреждении среднего профессионального образования.

Практическая работа № 1

Тема: Оценка эффективности использования основных фондов предприятия

Цель: научить курсантов определять структуру фондов, применять формулы по расчету среднегодовой стоимости, коэффициентов использования основных фондов, амортизационных отчислений, рассмотреть варианты формирования фонда амортизации и влияние на деятельность предприятия показателей фондоотдачи и фондоемкости.

Задание: Решите следующие задачи

Задача 1

Для производства продукции ОАО «3742 Старателя» используют основные средства, перечень и стоимость которых приведены в таблице.

Известны следующие показатели работы ОАО «3742 Старателя» за 2004 г.

Показатели

По плану

Фактически

Производство продукции, тыс. т.

швеллер №18а

7,3

7,4

Шпунт Л5-У

8,9

9,3

Стоимость ОПФ, млн. руб.

84,385

84,358

В т.ч.

здания

29,5

29,5

сооружения

20,11

19,625

машины и оборудование

19,55

20,645

инструмент

11,505

13,75

транспортные средства

3,67

0,76

серия книг по «Экономике предприятия» и десятитомник «Справочник металлурга»

0,05

0,0785

Себестоимость производства продукции, тыс. руб./т.

швеллер №18а

10,2

10,25

шпунт Л5-У

8,7

8,78

Цена готовой продукции, тыс. руб./т.

швеллер №18а

11,35

11,48

шпунт Л5-У

9,0

9,23

Численность промышленно-производственного персонала, тыс. чел.

3,742

3,741

Определите для планового и фактического режима работы:

-

структуру ОПФ;

-

долю активной части ОПФ;

-

фондоотдачу и фондоемкость продукции;

-

норму амортизации и размер годовых амортизационных отчислений по инструменту, если известно, что срок его службы 12 лет.

-

рентабельность ОПФ;

-

фондовооруженность;

-

влияние роста ОПФ и их фондоотдачи на прирост объема продукции.

Проведите сравнительный анализ работы предприятия (плановые и фактические показатели).

Задача 2

В таблице приведены данные о работе ОАО «3742 Старателя» и конкурирующей фирмы «972-й Металлург». Оба предприятия производят вагонные стойки.

Показатель

Старатели

Металлург

Объем производства продукции, тыс. т.

7,402

7,140

Основные фонды на начало года, тыс. руб.

925,31

892,144

Выбытие ОПФ:

I квартал

II квартал

50

35

40

28

Ввод ОПФ

III квартал

IV квартал

63,1

71,45

59,3

76,3

Объем реализации продукции, тыс. т.

7,140

7,140

Себестоимость продукции, руб.

105

99

Цена продукции, руб.

120

120

Численность персонала

3742

972

Известно, что ввод и выбытие ОПФ осуществлялись первого числа каждого квартала.

Определите для обоих предприятий:

-

коэффициент ввода, выбытия и прироста ОПФ;

-

показатели фондоотдачи, фондоемкости;

-

рентабельность ОПФ предприятий;

-

фондовооруженность;

-

поквартальную стоимость ОПФ в целях налогообложения.

Проведите сравнительный анализ работы предприятий по рассчитанным показателям.

Задача 3

Имеются следующие данные об ОПФ механического цеха по первоначальной и остаточной стоимости:

Вид ОПФ

Первоначальная стоимость (млн.р.)

Остаточная стоимость (млн.р.)

Здания

4.6

3.8

Рабочее оборудование

5.0

1.4

КИПиА (Контрольно-измерительные приборы и аппаратура)

2.0

0.15

Транспортные средства

0.4

0.10

Требуется определить структуру ОПФ по первоначальной стоимости, а также с учетом старения ОПФ.

Задача 4

Стоимость основных фондов на начало года 20000 тыс. руб. Введено основных фондов за год:

15 марта - 4000 тыс. руб.

15 июня - 6000 тыс. руб.

12 сентября - 6000 тыс. руб.

Выбыло основных фондов за год:

14 апреля -3000 тыс.руб.

10 июля - 3000 тыс.руб.

14 ноября - 1200 тыс. руб.

Численность работников - 420 чел.

Стоимость товарной продукции 29000 тыс. руб.

Определить:

-

Среднегодовую стоимость основных производственных фондов

-

Показатели использования основных производственных фондов: фондоотдачу, фондоемкость и фондовооруженность по среднегодовой стоимости основных фондов.

Задача 5

Первоначальная стоимость ОПФ цеха 12,0 млн.руб. Затраты на капитальный ремонт и модернизацию в течение срока эксплуатации - 2,0 млн.руб. Реализовано на ОПФ на 150 тыс.руб. Срок эксплуатации б лет.

Требуется определить годовую сумму амортизационных отчислений и на одно изделие, если в год выпускает 540 изделий.

Задача 6

По плану объем реализации продукции предприятия 72,0 млн. руб. Фактически объем реализации 69 млн. руб. Среднегодовая стоимость ОПФ предприятия составляет 96 млн. руб. Требуется определить фондоотдачу на предприятии и ее динамику, произвести анализ.

Задача 7

Предприятие приобрело оборудование по цене 10,0 тыс. руб., затраты по его доставке составили 1,5 тыс. руб. и по установке - 0,5 тыс. руб. Годовая норма амортизации на полное восстановление 12%. Затраты на капитальный ремонт 3,0 тыс. руб.

Определите первоначальную стоимость оборудования, годовую сумму амортизационных отчислений при линейном методе расчета амортизации и остаточную стоимость оборудования по истечении 5 лет эксплуатации.

Задача 8

Стоимость основных производственных фондов на начало планового года составила 176,8 тыс. руб. Предусмотрены ввод в эксплуатацию в феврале оборудования стоимостью 16,0 тыс. руб. и списание в октябре оборудования стоимостью 2,0 тыс. руб. Товарная продукция составит 949,0 тыс. руб., а численность работников промышленно-производственного персонала - 320 чел.

Определите показатели эффективного использования основных производственных фондов.

Выполнение практической работы №1

Задача 1

Для производства продукции ОАО «3742 Старателя» используют основные средства, перечень и стоимость которых приведены в таблице.

Известны следующие показатели работы ОАО «3742 Старателя» за 2004 г.

Показатели

По плану

Фактически

Производство продукции, тыс. т.

швеллер №18а

7,3

7,4

Шпунт Л5-У

8,9

9,3

Стоимость ОПФ, млн. руб.

84,385

84,358

В т.ч.

здания

29,5

29,5

сооружения

20,11

19,625

машины и оборудование

19,55

20,645

инструмент

11,505

13,75

транспортные средства

3,67

0,76

серия книг по «Экономике предприятия» и десятитомник «Справочник металлурга»

0,05

0,0785

Себестоимость производства продукции, тыс. руб./т.

швеллер №18а

10,2

10,25

шпунт Л5-У

8,7

8,78

Цена готовой продукции, тыс. руб./т.

швеллер №18а

11,35

11,48

шпунт Л5-У

9,0

9,23

Численность промышленно-производственного персонала, тыс. чел.

3,742

3,741

Определите для планового и фактического режима работы:

-

структуру ОПФ;

-

долю активной части ОПФ;

-

фондоотдачу и фондоемкость продукции;

-

норму амортизации и размер годовых амортизационных отчислений по инструменту, если известно, что срок его службы 12 лет.

-

рентабельность ОПФ;

-

фондовооруженность;

-

влияние роста ОПФ и их фондоотдачи на прирост объема продукции.

Проведите сравнительный анализ работы предприятия (плановые и фактические показатели).

Решение

-

Структура основных фондов - это соотношение стоимости различных групп основных средств в общей их стоимости. Определим долю каждого элемента основных средств для планового и фактического периодов.

Виды ОПФ

Структура ОПФ по плану, %

Структура ОПФ фактически, %

Изменение доли ОПФ, %

Здания

34,96

34,97

0,01

Сооружения

23,83

23,26

-0,57

Машины и оборудование

23,17

24,48

1,31

Инструмент

13,63

16,30

2,67

Транспортные средства

4,35

0,90

-3,45

Серия книг

0,06

0,09

0.03

Итого

100

100

0

При анализе структуры необходимо отметить, что доля зданий практически осталась на том же уровне, доля сооружений сократилась на 0,57%, а вот транспортные средства сократились значительно, на 3,45% (это может быть оправданным только в случае передачи перевозок сторонним организациям, т.е. на аутсорсинг). В то же время увеличилась доля машин и оборудования и инструмента, которые относятся к активной части основных средств. Это положительный момент.

2) К активной части основных средств относят те фонды, которые непосредственно участвуют в превращении предметов труда в готовую продукцию. В данном случае это машины и оборудование и инструмент. Также к активной части сегодня можно отнести транспортные средства. Таким образом, получаем:

по плану: Доляакт= ,

,

фактически: Доляакт= .

.

3) Фондоотдача определяется как соотношение стоимости реализованной или произведенной за год продукции к среднегодовой стоимости основных средств. В данном случае имеется информация только по произведенной продукции, поэтому:

по плану: Fотдача= ,

,

фактически: Fотдача=

Фондоотдача показывает, сколько рублей продукции получаем с каждого рубля основных средств, т.е. по плану предполагали получать по 1 руб. 93 коп. с каждого рубля основных средств, а фактически получили по 2 руб. 2 коп.

Фондоемкость - это показатель, обратный фондоотдаче. Тогда:

по плану: Fемкость= ,

,

фактически: Fемкость=

Фондоемкость показывает, сколько копеек основных средств содержится в каждом рубле произведенной продукции. В нашем случае по плану 52 коп., а фактически 49 коп. стоимости основных средств содержится в каждом рубле произведенной продукции.

4) Поскольку ликвидационная стоимость оборудования не дана, то норма амортизации при линейном способе списания определяется как

HА= .

.

Норма амортизации показывает, какой процент стоимости основных средств переносится на стоимость произведенной продукции за год. В данном примере 8, 33% стоимости основных средств ежегодно переносится на стоимость произведенной продукции.

Тогда сумма амортизационных отчислений составит:

по плану: Аг= или 958,36 тыс. руб.

или 958,36 тыс. руб.

фактически: Аг=

Сумма амортизационных отчислений показывает стоимость основных средств в денежном выражении, перенесенную за год на стоимость произведенной продукции.

5) Рентабельность основных фондов предприятия показывает, сколько рублей прибыли получено с каждого рубля стоимости основных средств. В данной задаче имеем:

по плану: Ro.c.= ,

,

фактически: Ro.c.=

13 коп. прибыли по плану, а фактически 15,7 коп. включается в каждый рубль стоимости произведенной продукции.

6) Фондовооруженность основных средств равна отношению среднегодовой стоимости основных средств к среднесписочной численности работников на предприятии. Поэтому:

по плану: Fвооруж=

фактически: Fвооруж=

Этот показатель показывает, что на каждого работника по плану приходится 22550,77 руб. стоимости основных средств, а фактически - 22549,72 руб.

7) Анализ влияния роста ОПФ и их фондоотдачи на прирост объема продукции фактически по сравнению с планируемыми показателями проводится следующим образом. Обозначим объем продукции Q, среднегодовую стоимость основных средств S. Тогда:

где  - прирост объема выпуска продукции за счет изменения фондоотдачи, этот прирост показывает влияние интенсивного фактора;

- прирост объема выпуска продукции за счет изменения фондоотдачи, этот прирост показывает влияние интенсивного фактора;

![]() - прирост объема выпуска продукции за счет изменения стоимости ОПФ, а этот прирост показывает влияние экстенсивного фактора.

- прирост объема выпуска продукции за счет изменения стоимости ОПФ, а этот прирост показывает влияние экстенсивного фактора.

По плану:

В данном примере прирост продукции за счет интенсивного фактора - 8,014 млн. руб. больше совокупного прироста 7,961 млн. руб., потому что вклад экстенсивного фактора отрицательный, он уменьшил прирост объемов продукции на 0,0521 млн. руб.

Сравнительный анализ работы предприятия на основе рассчитанных показателей дает основания сделать некоторые выводы. Во-первых, рост фондоотдачи с 1,93 руб./руб. до 2,025 руб./руб. является положительной тенденцией, т.к. показывает, что предприятие более эффективно вкладывало средства в основные средства, чем это планировалось. Во-вторых, рост рентабельности основных фондов почти на 3 % также демонстрирует рост доходности предприятия с точки зрения использования его основных средств. Аналогичным показателям успешной работы предприятия служит рентабельность готовой продукции. На увеличение данного показателя на 1,2 % способствовал больший рост отпускных цен на шпунт и швеллер по сравнению с себестоимостью продукции. Рассчитанный показатель фондовооруженности изменился на один руб., что можно считать незначительным. Положительным моментом является то, что прирост продукции получен за счет интенсивного фактора - 8,014 млн. руб., в то время как экстенсивный фактор оказал отрицательное влияние.

Задача 2

В таблице приведены данные о работе ОАО «3742 Старателя» и конкурирующей фирмы «972-й Металлург». Оба предприятия производят вагонные стойки.

Показатель

Старатели

Металлург

Объем производства продукции, тыс. т.

7,402

7,140

Основные фонды на начало года, тыс. руб.

925,31

892,144

Выбытие ОПФ:

I квартал

II квартал

50

35

40

28

Ввод ОПФ

III квартал

IV квартал

63,1

71,45

59,3

76,3

Объем реализации продукции, тыс. т.

7,140

7,140

Себестоимость продукции, руб.

105

99

Цена продукции, руб.

120

120

Численность персонала

3742

972

Известно, что ввод и выбытие ОПФ осуществлялись первого числа каждого квартала.

Определите для обоих предприятий:

-

коэффициент ввода, выбытия и прироста ОПФ;

-

показатели фондоотдачи, фондоемкости;

-

рентабельность ОПФ предприятий;

-

фондовооруженность;

-

поквартальную стоимость ОПФ в целях налогообложения.

Проведите сравнительный анализ работы предприятий по рассчитанным показателям.

Решение

1) Коэффициент ввода основных средств определяется как отношение стоимости вновь введенных за определенный период ОПФ, руб., к стоимости ОПФ на конец того же периода, руб. Для того, чтобы определить стоимость ОПФ на конец периода, воспользуемся следующей формулой:

Sкон=Sнач + Sввод - Sвыб.

Тогда для предприятия «Старатели» Sкон=![]() тыс. руб., а для «Металлурга» - Sкон=

тыс. руб., а для «Металлурга» - Sкон= тыс. руб. Подставляем в формулу для нахождения коэффициента ввода:

тыс. руб. Подставляем в формулу для нахождения коэффициента ввода:

«Старатели»: Кввода= ,

,

«Металлург»: Кввода= .

.

Таким образом, ОАО «Металлург» быстрее обновляет свои ОПФ по сравнению с ОАО «Старатели».

Коэффициент выбытия основных средств показывает долю стоимости выбывших за определенный период основных средств в их стоимости на начало года.

«Старатели»: Квыб= ,

,

«Металлург»: Квыб= .

.

Однако коэффициент выбытия у ОАО «Металлург» меньше по сравнению с ОАО «Старатели», что означает, что устаревшие ОПФ у второго предприятия медленнее не выводятся из оборота, что увеличивает средний срок используемых ОПФ.

Коэффициент прироста основных средств рассчитывается по формуле:

Крост=(Sввод - Sвыб)Sкон и составляет для «Старателей»  , а для «Металлурга»

, а для «Металлурга»  .

.

Расчет показателей, характеризующих движение основных средств, позволяет сделать вывод о том, что оба предприятия схожи по данным характеристикам. Не смотря на меньшую стоимость ОПФ, предприятие «Металлург» быстрее обновляет свои основные фонды и нацелено на дальнейшее развитие. «Старатели», с другой стороны, имеют более высокий коэффициент выбытия, что при определенных предпосылках может также служить сигналом ускоренного обновления ОПФ.

2) Рассчитаем фондоотдачу для каждого из предприятий. Для этого необходимо определить среднегодовую стоимость основных средств. Пользуясь формулой

Sсредн=Sнач +  -

- и, помня о том, что месяц ввода не считается месяцем работы, а месяц выбытия - считается, получаем Sсредн для каждого из предприятий:

и, помня о том, что месяц ввода не считается месяцем работы, а месяц выбытия - считается, получаем Sсредн для каждого из предприятий:

«Старатели»: Sсредн = 925,31 +  тыс. руб., тогда Fотд=

тыс. руб., тогда Fотд= .

.

«Металлург»: Sсредн = 892,144 +  тыс. руб., тогда Fотд=

тыс. руб., тогда Fотд= .

.

У обоих предприятий довольно низкая фондоотдача, с каждого рубля ОПФ они снимают продукции меньше одного рубля. У предприятия «Старатели» на 1,3 коп.. выше отдача ОПФ.

Фондоемкость рассчитываем как обратную величину:

«Старатели»: Fемкость= ,

,

«Металлург»: Fемкость= .

.

Из анализа фондоемкости следует, что у предприятия «Старатели» на каждый рубль произведенной продукции приходится 1,007 руб. стоимости ОПФ (видимо, вагонные сойки фондоемкая продукция), а у «Металлург» - 1,2 руб., что свидетельствует о большей фондоемкости его продукции. Таким образом, ОАО «Старатели» работает несколько эффективнее, чем «Металлург».

3) Рентабельность ОПФ предприятия показывает, сколько рублей прибыли получено с каждого рубля стоимости основных средств. В данной задаче имеем Rопф:

Rопф для «Старателей» =(129-105)х7,402:894,35х100% = 12,51%

Rопф «Металлурга» = (120-99)х7,14:874,235х100% = 17,15%

4) Фондовооруженность для «Старателей» равна Fвооруж= , а для «Металлурга» Fвооруж=

, а для «Металлурга» Fвооруж= .

.

Сопоставляя значения показателей п.5 для обоих предприятий, видно, что на каждого работника у «Металлурга» приходится в 3,77 раза больше основных фондов, чем у «Старателей».

5) Стоимость ОПФ в целях налогообложения рассчитывается по следующей формуле:

![]() , где

, где  - стоимость основных средств на 1 января отчетного года,

- стоимость основных средств на 1 января отчетного года,  - стоимость основных средств на каждое первое число всех остальных кварталов отчетного периода,

- стоимость основных средств на каждое первое число всех остальных кварталов отчетного периода,  - стоимость основных средств на первое число следующего за отчетным периодом месяца. Тогда рассчитаем

- стоимость основных средств на первое число следующего за отчетным периодом месяца. Тогда рассчитаем  для каждого квартала. Для «Старателей»:

для каждого квартала. Для «Старателей»:

![]()

![]()

![]()

![]()

Расчет стоимости ОПФ в целях налогообложения для «Металлурга» произвести самостоятельно аналогичным образом.

Задача 3

Имеются следующие данные об ОПФ механического цеха по первоначальной и остаточной стоимости:

Вид ОПФ

Первоначальная стоимость (млн.р.)

Остаточная стоимость (млн.р.)

Здания

4.6

3.8

Рабочее оборудование

5.0

1.4

КИПиА (Контрольно-измерительные приборы и аппаратура)

2.0

0.15

Транспортные средства

0.4

0.10

Требуется определить структуру ОПФ по первоначальной стоимости, а также с учетом старения ОПФ.

Решение:

-

Полная первоначальная стоимость ОПФ цеха составляет:

4,6 + 5.0+ 2,0 +4,0 =12,0

-

Определим структуру ОПФ цеха по первоначальной стоимости. Тогда здания имеют удельный вес 38% (4,6:12,0*100), рабочие машины - 40%. КИПиА - 16% и транспортные средства - 3%.

-

Определим прогрессивность структуры.

Пассивная часть ОПФ=38%+3%=41%, активная часть ОПФ=40%+16%+3%=59%. Сопоставим: 59%>41%, следовательно, структура ОПФ цеха по первоначальной стоимости была прогрессивной.

-

Аналогично определим структуру ОПФ цеха по остаточной стоимости. Тогда: общая остаточная стоимость ОПФ цеха=5,45 млн. руб. При этом структура ОПФ будет соответственно: здания -69,7%(3,8:5,45*100), рабочее оборудование 25,7%, средства КИПиА - 2,8% и транспортные средства - 1,8%.

-

Выводы по анализу структуры ОПФ цеха: По первоначальной стоимости (в момент вода цеха в эксплуатацию) структура ОПФ цеха была прогрессивной (59%>41%). В настоящий момент структура ОПФ цеха не является прогрессивной (69,7%+1,8%>25,7%+2,8%), то есть в ОПФ цеха преобладает пассивная часть ОПФ 71,5% против 28,5% активной части, т.е. активная часть ОПФ изношена на 78% (1,55:7,0*100-100).

Задача 4

Стоимость основных фондов на начало года 20000 тыс. руб. Введено основных фондов за год:

15 марта - 4000 тыс. руб.

15 июня - 6000 тыс. руб.

12 сентября - 6000 тыс. руб.

Выбыло основных фондов за год:

14 апреля -3000 тыс.руб.

10 июля - 3000 тыс.руб.

14 ноября - 1200 тыс. руб.

Численность работников - 420 чел.

Стоимость товарной продукции 29000 тыс. руб.

Определить:

-

Среднегодовую стоимость основных производственных фондов

-

Показатели использования основных производственных фондов: фондоотдачу, фондоемкость и фондовооруженность по среднегодовой стоимости основных фондов.

Решение:

(Используем формулу расчёта среднегодовой стоимости)

-

Ссрг. =20000т.р. + (4000т.р. * 9/12) + (6000т.р.*6/12)+(6000т.р.*3/12) -(3000т.р.*8/12) -(3000т.р.*5/12)-(1200т.р.*1/12)=

=20000т.р.+3000т.р.+3000т.р.+1500т.р.-2000т.р.-1250т.р.-100т.р.=24150т.р.

-

Фо.=28980т.р./24150т.р.=1,2 руб.>1 руб.

-

Фё.=1/1,2=0,83 руб. <1 руб.

-

Фв.=24150т.р./420=57,5 т.р./чел.

Задача 5

Первоначальная стоимость ОПФ цеха 12,0 млн.руб. Затраты на капитальный ремонт и модернизацию в течение срока эксплуатации - 2,0 млн.руб. Реализовано на ОПФ на 150 тыс.руб. Срок эксплуатации б лет.

Требуется определить годовую сумму амортизационных отчислений и на одно изделие, если в год выпускает 540 изделий.

Решение:

-

Годовая сумма амортизационных отчислений доцеху: каждому производственному подразделению предприятия. В результате

-

Амортизационные отчисления на одно изделие будет равно 1,8:540=3333руб.

Задача 6

По плану объем реализации продукции предприятия 72,0 млн. руб. Фактически объем реализации 69 млн. руб. Среднегодовая стоимость ОПФ предприятия составляет 96 млн. руб. Требуется определить фондоотдачу на предприятии и ее динамику, произвести анализ.

Решение:

-

Определим фондоотдачу

по плану: 72:96=0.75коп.

фактически: 69:96=0.71коп.

-

Динамика показателя (темп прироста)

0.71:0.75*100-100= -5.3%

-

Выводы:

Предприятие имеет низкую фондоотдачу и планируемую и фактическую. Рентабельное производство должно иметь значение показателя (для производства он индивидуален)>1. Для данного предприятия характерна каждого отрицательная динамика показателя, т.е. фондоотдача, снизилась по сравнению с планом на 5,3%. Данное предприятие использует свои ОПФ не эффективно.

Задача 7

Предприятие приобрело оборудование по цене 10,0 тыс. руб., затраты по его доставке составили 1,5 тыс. руб. и по установке - 0,5 тыс. руб. Годовая норма амортизации на полное восстановление 12%. Затраты на капитальный ремонт 3,0 тыс. руб.

Определите первоначальную стоимость оборудования, годовую сумму амортизационных отчислений при линейном методе расчета амортизации и остаточную стоимость оборудования по истечении 5 лет эксплуатации.

Решение:

-

Первоначальная стоимость оборудования

Сп=Рпр.+Ртр+Рм,

где Рпр. - цена расходов на приобретение, руб.; (или на изготовление)

Ртр - затраты по доставке, руб.;

Рм. - затраты на монтаж, руб.

Сп= 10,0+1,5+0,5= 12,0 тыс. руб.

-

Годовая сумма амортизационных отчислений на полное восстановление

Ао = Сп * На%,/100%,

где Сп - первоначальная стоимость оборудования, руб.;

На - норма амортизации, %.

Ао = (12,0* 12)/ 100 =1,44 тыс. руб.

-

Остаточная стоимость оборудования

Сост = Сп + Рк.р. - (Сп * На% * Т) / 100%,

где Р - затраты на капитальный ремонт, руб.;

Т - срок эксплуатации, годы.

Сост =12,0 + 3,0 -(12,0 * 12 * 5)/100% = 7,8 тыс. руб.

Задача 8

Стоимость основных производственных фондов на начало планового года составила 176,8 тыс. руб. Предусмотрены ввод в эксплуатацию в феврале оборудования стоимостью 16,0 тыс. руб. и списание в октябре оборудования стоимостью 2,0 тыс. руб. Товарная продукция составит 949,0 тыс. руб., а численность работников промышленно-производственного персонала - 320 чел.

Определите показатели эффективного использования основных производственных фондов.

Решение:

-

Среднегодовая стоимость основных производственных фондов

Ссрг. = Сн +(СуммаСввод*N1) / 12 - ( CуммаСвыб*N2) / 12,

где Ссрг. - стоимость вводимых объектов в течение года, руб.;

Свыб - стоимость выбывших объектов в течение года, руб.;

N1 - количество полных месяцев с момента ввода в эксплуатацию;

N2 - количество полных месяцев с момента выбытия из эксплуатации.

Ссрг. - 176,8 + (16,0*10) / 12 - (2,0 * 2) / 12 = 189,8 тыс. руб.

-

Фондоотдача основных производственных фондов

Фо = Тn/Ссрг.,

где Тn- объем товарной продукции, руб.;

Ссрг. - среднегодовая стоимость основных производственных фондов, руб.;

Со - 949,0 / 189,8 = 5,0, т.е. 5 руб. товарной продукции получили с одного рубля основных производственных фондов.

-

Фондоёмкость продукции

Фе= Ссрг. / Тп либо Фе = 1 / Ф

Фе=189,8/949,0=0,2 либо Фе=1/5=0,2,

т.е. 0,2 руб. основных производственных фондов затратили на один рубль товарной продукции.

4. Фондовооруженность труда

Фв = Ссрг. / Чппп,

где Чппп- численность работников промышленно-производственного персонала, чел.

Фв = 189,8 / 320= 593 руб./чел.,

т.е. 593 руб. основных производственных фондов приходится на одного работника.

Практическая работа № 2

Тема: Показатели использования основных производственных средств

Цель: научить курсантов определять структуру фондов, применять формулы по расчету среднегодовой стоимости, коэффициентов использования основных фондов, амортизационных отчислений, рассмотреть варианты формирования фонда амортизации и влияние на деятельность предприятия показателей фондоотдачи и фондоемкости.

Задание: Решите следующие задачи

Задача № 1

На предприятии существует следующий состав основных фондов по группам (тыс. руб.): здания - 100, сооружения - 500, рабочие машины - 300, транспортные машины - 200. Определить структуру основных фондов на данном предприятии.

Задача № 2

На предприятии имеются в наличии основные фонды (тыс. руб.): основные фонды на начало года - 17430, поступило в отчетном году - 1360, в т.ч. введено в действие - 1130, выбыло в отчетном году - 670, износ основных фондов на начало года - 1620, износ основных фондов на конец года - 1440. Определить техническое состояние основных фондов.

Задача № 3

Определить сумму амортизационного фонда при условии:

среднегодовая стоимость здания 100тыс. руб., норма амортизации - 1,6%;

среднегодовая стоимость оборудования - 600 тыс.руб.,

норма амортизации - 8,3%;

среднегодовая стоимость сооружений 250 тыс.руб.

норма амортизации 5%.

Чему равна средняя норма амортизации в среднем по всем видам ОПФ?

Задача № 4

Определить среднегодовую стоимость ОПФ, стоимость их на конец года и сумму амортизации при условии:

стоимость ОПФ на начало года - 2700 тыс.руб., вводится с 15 сентября - 160 тыс.руб., выбытие с 1 мая - 180 тыс.руб. Норма амортизации равна 10%.

Задача № 5

По данным приведенным в таблице, определить фондоотдачу и фондоемкость и фондовооруженность ОПФ, указать на каком предприятии лучше используются ОПФ.

показатели

предприятие А

предприятие Б

товарная продукция, тыс. руб.

520000

340000

среднегодовая стоимость ОПФ, тыс.руб.

346000

12600

среднесписочная численность рабочих, чел.

800

560

прибыль от реализации продукции, тыс.руб.

8800

6700

Задача № 6

Определить технико - экономические показатели использования ОПФ (коэффициенты интенсивной, экстенсивной и интегральной нагрузок), если: производственная мощность предприятия - 14900 тыс.руб., количество рабочих дней в году исходя из принятого режима работы - 204 дн., фактически отработано - 206 дн., фактический выпуск продукции предприятием составил - 14700 тыс.руб.

Выполнение практической работы № 2

Задача № 1

На предприятии существует следующий состав основных фондов по группам (тыс. руб.): здания - 100, сооружения - 500, рабочие машины - 300, транспортные машины - 200. Определить структуру основных фондов на данном предприятии.

РЕШЕНИЕ.

Общая сумма основных фондов:

100 + 500 + 300 +200 = 1100 тыс.руб.

Удельный вес в % по группам основных фондов

Здания (100 /1100) * 100 =9,1%

Сооружения (500 /1100) * 100 = 45,4%

Рабочие машины (300 / 1100) * 100 = 27,3%

Транспортные машины (200 / 1100) * 100 = 18,2%

Задача № 2

На предприятии имеются в наличии основные фонды (тыс. руб.): основные фонды на начало года - 17430, поступило в отчетном году - 1360, в т.ч. введено в действие - 1130, выбыло в отчетном году - 670, износ основных фондов на начало года - 1620, износ основных фондов на конец года - 1440. Определить техническое состояние основных фондов.

РЕШЕНИЕ.

Основные фонды на конец года

ОПФ кг = ОПФ нг + ОПФ вв - ОПФ выб

ОПФ кг= 17430 +1360 - 670 = 18120 тыс. руб.

Коэффициенты износа К из = ∑z / ОПФ перв:

На начало года 1620 / 17430 = 0,093

На конец года 1440 / 18120 = 0,079

Коэффициенты годности Кг = 1 - Киз:

На начало года 1 - 0,093 = 0,907

На конец года 1 - 0,079 = 0,921

Коэффициент выбытия: ОПФ выб / ОПФ нг = 670 / 17430 = 0,038

Коэффициент обновления: ОПФ вв / ОПФ кг = 1130 /18120 = 0,062

Задача № 3

Определить сумму амортизационного фонда при условии:

среднегодовая стоимость здания 100тыс. руб., норма амортизации - 1,6%;

среднегодовая стоимость оборудования - 600 тыс.руб.,

норма амортизации - 8,3%;

среднегодовая стоимость сооружений 250 тыс.руб.

норма амортизации 5%.

Чему равна средняя норма амортизации в среднем по всем видам ОПФ?

РЕШЕНИЕ.

Годовые амортизационные отчисления по зданиям составляют:

Аз = (ОПФ перв * На) / 100 = (100 * 1,6) / 100 = 1,6 тыс.руб.

Годовые амортизационные отчисления по оборудованию равны:

А об = (600 * 8,3) / 100 = 49,8 тыс.руб.

Годовые амортизационные отчисления по сооружениям равны:

Ас = (250 * 5) / 100 = 12,5 тыс.руб.

Годовой амортизационный фонд составит:

А = Аз + Аоб + Ас = 1,6 + 49,8 + 12,5 = 63,9 тыс.руб.

Средняя норма амортизации определяется как среднеарифметическая величина:

На ср = (Н з + Н об + Нс) / 3 = (1,6 + 8,3 + 5) / 3 = 5%

ОТВЕТ: А = 63,9 тыс. руб., На ср = 5%

Задача № 4

Определить среднегодовую стоимость ОПФ, стоимость их на конец года и сумму амортизации при условии:

стоимость ОПФ на начало года - 2700 тыс.руб., вводится с 15 сентября - 160 тыс.руб., выбытие с 1 мая - 180 тыс.руб. Норма амортизации равна 10%.

РЕШЕНИЕ.

Среднегодовая стоимость ОПФ определяется по формуле:

ОПФ ср = ОПФ нг + (ОПФ вв * n1) / 12 - (ОПФ выб * n2) / 12

ОПФ ср = 2700 + (160 * 3) / 12 - (180 * 8) / 12 = 2620 тыс.руб.

Стоимость ОПФ на конец года определяется по формуле:

ОПФ кг = ОПФ нг + ОПФ вв - ОПФ выб

ОПФ кг = 2700 + 160 - 180 = 2680 тыс.руб.

Амортизационные отчисления составляют:

А = (2620 * 10) / 100 = 262 тыс.руб.

ОТВЕТ: ОПФср = 2620 тыс.руб., ОПФкг = 2680 тыс.руб,

А = 262 тыс.руб.

Задача № 5

По данным приведенным в таблице, определить фондоотдачу и фондоемкость и фондовооруженность ОПФ, указать на каком предприятии лучше используются ОПФ.

показатели

предприятие А

предприятие Б

товарная продукция, тыс. руб.

520000

340000

среднегодовая стоимость ОПФ, тыс.руб.

346000

12600

среднесписочная численность рабочих, чел.

800

560

прибыль от реализации продукции, тыс.руб.

8800

6700

РЕШЕНИЕ.

Фондоотдача определяется по формуле:

Фо = ТП (ВП, РП) / ОПФср,

Для предприятия А: Фо = 520000 / 346000 = 1,5 руб. /.руб.

Для предприятия Б: Фо = 340000 / 12600 = 27 руб. /.руб.

Фондоёмкость определяется по формуле:

Фе = ОПФср / ТП (РП, ВП),

Для предприятия А: Фе = 346000 / 520000 = 0,66 руб. /.руб.

Для предприятия Б: Фе = 12600 / 340000 = 0,04 руб. / руб.

Фондовооруженность определяется по формуле:

Фв = ОПФср / Nппп,

Для предприятия А: Фв = 346000 / 800 = 432,5 руб./чел.

Для предприятия Б: Фв = 12600 / 560 = 22,5 руб./чел.

Коэффициент эффективности определяется по формуле:

Кэф = П / ОПФср

Для предприятия А: Кэф = 8800 / 346000 = 0,025

Для предприятия Б: Кэф = 6700 / 12600 = 0,5

ОТВЕТ: ОПФ используются лучше на предприятии Б, что показывает коэффициент эффективности.

Задача № 6

Определить технико - экономические показатели использования ОПФ (коэффициенты интенсивной, экстенсивной и интегральной нагрузок), если: производственная мощность предприятия - 14900 тыс.руб., количество рабочих дней в году исходя из принятого режима работы - 204 дн., фактически отработано - 206 дн., фактический выпуск продукции предприятием составил - 14700 тыс.руб.

РЕШЕНИЕ.

Коэффициент интенсивной загрузки определяется по формуле:

Кинт = 14700 / 14900 = 0,99

Коэффициент экстенсивной загрузки равен:

Кэкс = 206 / 204 = 1,01

Коэффициент интегральной загрузки составляет:

Кинт = 0,99 * 1,01 = 1

ОТВЕТ: На данном предприятии оборудование загружено эффективнее по времени, чем по мощности.

Практическая работа № 3

Тема: Расчет показателей эффективности использования оборотных средств

Цель: научить курсантов производить расчет показателей эффективности использования оборотных средств, определять скорость оборота продукции, коэффициент оборачиваемости оборотных средств.

Задание: Решите следующие задачи

Задача №1 (расчет показателей оборачиваемости)

По данным, представленным в таблице, определить коэффициент оборачиваемости за период оборота продукции в целом по предприятию. Как изменится скорость оборота продукции в целом по предприятию в случае роста выручки от реализации и снижения средних запасов по предприятию?

Исходные данные:

Показатели

Сумма

1. Выручка от реализации продукции, тыс. ден. ед.

телевизоров

514

магнитофонов

340

2. Период оборота оборотных средств, дней

телевизоров

14

магнитофонов

16

3. Рост выручки, %

3

4. Снижение запасов, %

20

Задача № 2 (расчет показателей использования оборотных средств)

Определить абсолютное и относительное высвобождение (вовлечение) оборотных средств предприятия в результате ускорения (замедления) их оборачиваемости в отчетном году по сравнению с планом.

Исходные данные:

Показатели

Значение

1. Годовой объем реализованной продукции, тыс. ден. ед.:

а) план

2500

б) отчет

2750

2. Коэффициент оборачиваемости оборотных средств, оборотов:

а) план

5,0

б) отчет

5,6

Задача №3 (расчет показателей использования оборотных средств)

Определить коэффициент оборачиваемости и длительность одного оборота оборотных средств предприятия по следующим данным:

Показатели

Значение

Предшествующий год по отчету:

- объем реализованной продукции, тыс. ден. ед.

5240

- средние остатки нормируемых оборотных средств, тыс. ден. ед.

а) на начало года

950

б) на конец года

992

План на текущий год:

- объем реализованной продукции, тыс. ден. ед.

5350

- средние остатки нормируемых оборотных средств, тыс. ден. ед.

а) на начало года

1002

б) на конец года

1142

Фактически в текущем году:

- объем реализованной продукции, тыс. ден. ед.

5360

- средние остатки нормируемых оборотных средств, тыс. ден. ед.

а) на начало года

1014

б) на конец года

1140

Расчеты выполнить отдельно по предшествующему году и по текущему году по плану и фактически. Сделать выводы. Точность расчетов - до одного знака после запятой.

Задача №4 (расчет показателей оборачиваемости оборотных средств)

Данные по предприятию:

-

Себестоимость годового выпуска товарной продукции - 1100 тыс. руб., из них затраты на материалы - 500 тыс. руб.

-

Норма производственных запасов - 15 дней.

-

Норма запасов готовой продукции - 10 дней.

-

Затраты на руб. товарной продукции - 0,7 руб.

-

Длительность производственного цикла - 30 дней.

Определить коэффициенты оборачиваемости оборотных средств.

Выполнение практической работы № 3

Задача №1 (расчет показателей оборачиваемости)

По данным, представленным в таблице, определить коэффициент оборачиваемости за период оборота продукции в целом по предприятию. Как изменится скорость оборота продукции в целом по предприятию в случае роста выручки от реализации и снижения средних запасов по предприятию?

Исходные данные:

Показатели

Сумма

1. Выручка от реализации продукции, тыс. ден. ед.

телевизоров

514

магнитофонов

340

2. Период оборота оборотных средств, дней

телевизоров

14

магнитофонов

16

3. Рост выручки, %

3

4. Снижение запасов, %

20

Решение:

Коэффициент оборачиваемости представляет собой частное от деления выручки от реализации продукции на средний остаток оборотных средств:

Коб=В/ОБС

Этот показатель отражает количество оборотов, совершаемых оборотными средствами в течение расчетного периода. Чем выше этот показатель, тем эффективнее используются ресурсы предприятия.

Существует и другой показатель, характеризующий эффективность использования оборотных средств. Это продолжительность одного оборота, которая равна частному от деления 360 (расчетное количество дней в периоде) на коэффициент оборачиваемости:

Тоб=360/Коб

Из этого выражения определяем значение коэффициента оборачиваемости:

Коб=360/Тоб.

Соответственно, далее можно определить среднегодовой остаток оборотных средств:

ОБС=В/Коб.

В таблице представлен расчет показателей оборачиваемости по отдельным видам продукции и в целом по предприятию.

Показатели

Сумма

1. Выручка от реализации продукции, тыс. ден. ед.

телевизоров

514

магнитофонов

340

2. Период оборота оборотных средств, дней

телевизоров

14

магнитофонов

16

3. Рост выручки, %

3

4. Снижение запасов, %

20

5. Коэффициент оборачиваемости (360/стр. 2):

оборотных средств в виде запасов телевизоров

25,714

оборотных средств в виде запасов магнитофонов

22,500

6. Сумма оборотных средств (стр. 1/стр. 5):

вложенных в телевизоры

19,989

вложенных в магнитофоны

15,111

общая сумма

35,100

7. Коэффициент оборачиваемости общей суммы оборотных средств

24,330

8. Изменение коэффициента оборачиваемости в случае:

роста выручки на 3%

+0,730

снижения запасов на 20%

+6,083

одновременного роста выручки на 3% и снижения запасов на 20%

+6,995

Таким образом, рост выручки и снижение запасов способствует повышению эффективности использования оборотных средств.

Задача №2 (расчет показателей использования оборотных средств)

Определить абсолютное и относительное высвобождение (вовлечение) оборотных средств предприятия в результате ускорения (замедления) их оборачиваемости в отчетном году по сравнению с планом.

Исходные данные:

Показатели

Значение

1. Годовой объем реализованной продукции, тыс. ден. ед.:

а) план

2500

б) отчет

2750

2. Коэффициент оборачиваемости оборотных средств, оборотов:

а) план

5,0

б) отчет

5,6

Решение:

Коэффициент оборачиваемости оборотных средств (КОБ) рассчитывается как частное от деления объема произведенной продукции (П) на среднегодовой остаток оборотных средств предприятия (ОБС):

Коб=П/ОБС.

Зная величины П и КОБ, определяем величину оборотных средств предприятия:

по плану:

Опл=2500/5,0=500 тыс. ден. ед.;

фактически:

Оф=2750/5,6=491 тыс. ден. ед.

Абсолютное высвобождение оборотных средств - это разница между рассчитанными показателями:

Вабс=Оф-Опл=491-500=-9 тыс. ден. ед.

Отрицательный знак показывает на высвобождение оборотных средств.

Относительное высвобождение оборотных средств в результате ускорения их оборачиваемости определяется с учетом значения индекса объема реализованной продукции:

Вотн=500*2750/2500-491=59 тыс. ден. ед.

Таким образом, абсолютное высвобождение Обс составляет 9 тыс. ден. ед., относительное - 59 тыс. ден. ед.

Задача №3 (расчет показателей использования оборотных средств)

Определить коэффициент оборачиваемости и длительность одного оборота оборотных средств предприятия по следующим данным:

Показатели

Значение

Предшествующий год по отчету:

- объем реализованной продукции, тыс. ден. ед.

5240

- средние остатки нормируемых оборотных средств, тыс. ден. ед.

а) на начало года

950

б) на конец года

992

План на текущий год:

- объем реализованной продукции, тыс. ден. ед.

5350

- средние остатки нормируемых оборотных средств, тыс. ден. ед.

а) на начало года

1002

б) на конец года

1142

Фактически в текущем году:

- объем реализованной продукции, тыс. ден. ед.

5360

- средние остатки нормируемых оборотных средств, тыс. ден. ед.

а) на начало года

1014

б) на конец года

1140

Расчеты выполнить отдельно по предшествующему году и по текущему году по плану и фактически. Сделать выводы. Точность расчетов - до одного знака после запятой.

Решение:

Коэффициент оборачиваемости оборотных средств (КОБ) рассчитывается как частное от деления объема произведенной продукции (П) на среднегодовой остаток оборотных средств предприятия (ОБС):

Коб=П/ОБС.

Продолжительность одного оборота оборотных средств рассчитывается как частное от деления продолжительности периода (Т=360 дней) на коэффициент оборачиваемости ОБС (КОБ):

Тоб=Т/Коб.

Кроме того, рассчитываем коэффициенты выполнения планового задания (это отношение плановых данных к данным за предыдущий период, т.е. гр.3/гр.2) и коэффициент роста (это отношение отчетных данных отчетного года к отчетным данным предшествующего года, т.е. гр.4/гр.2).

В таблице представлен расчет указанных показателей:

Показатели

Предшест-

вующий год

Отчетный год по плану

Отчетный год по факту

1. Средние остатки нормируемых оборотных средств, тыс. ден. ед.

а) на начало года

950

1002

1014

б) на конец года

992

1142

1140

2. Средне-

годовые остатки оборотных средств, тыс. ден. ед.

(950+

+992)/2=

=971

(1002+

+1142)/2=

=1072

(1014+

+1140)/2=

=1077

3. Объем реализованной продукции, тыс. ден. ед.

5240

5350

5360

4. Коэффициент оборачиваемости оборотных средств

5240/971=

=5,396

5350/1072=

=4,991

5360/1077=

=4,977

5. Продолжительность одного оборота оборотных средств

360/5,4=

=66,7

360/5,0=

=72,1

360/5,0=

=72,3

Продолжение:

Показатели

Коэффициент выполнения планового задания

Коэффициент роста в отчетном году по сравнению с предшествующим

1. Средние остатки нормируемых оборотных средств, тыс. ден. ед.

а) на начало года

1,012 (1002/950)

1,067 (1014/950)

б) на конец года

0,998 (1142/992)

1,149 (1140/992)

2. Среднегодовые остатки оборотных средств, тыс. ден. ед.

1,005 (1072/971)

1,109 (1077/971)

3. Объем реализованной продукции, тыс. ден. ед.

1,002 (5350/5240)

1,023 (5360/5240)

4. Коэффициент оборачиваемости оборотных средств

0,997 (4,991/5,396)

0,922 (4,977/5,396)

5. Продолжительность одного оборота оборотных средств

1,003 (72,1/66,7)

1,084 (72,3/66,7)

Результаты расчетов свидетельствуют, что предприятие не выполнило планового уровня оборачиваемости оборотных средств на 0,3% (100-99,7). По сравнению с предыдущим годом эффективность использования оборотных средств снизилась на 7,8% (100-92,2). Аналогичная картина наблюдается по показателю продолжительности одного оборота оборотных средств.

Задача №4 (расчет показателей оборачиваемости оборотных средств)

Данные по предприятию:

-

Себестоимость годового выпуска товарной продукции - 1100 тыс. руб., из них затраты на материалы - 500 тыс. руб.

-

Норма производственных запасов - 15 дней.

-

Норма запасов готовой продукции - 10 дней.

-

Затраты на руб. товарной продукции - 0,7 руб.

-

Длительность производственного цикла - 30 дней.

Определить коэффициенты оборачиваемости оборотных средств.

Решение:

Методика расчета коэффициентов оборачиваемости подразумевает определение частного от деления выручки от реализации продукции (в данном случае мы будем использовать объем товарной продукции) на величину оборотных средств (исходя из условия задачи, следует использовать величину норматива оборотных средств по каждому их элементу). Основная формула для расчета имеет вид:

Коб=ТП/Ноб,

где ТП - объем товарной продукции, руб.,

Ноб - норматив оборотных средств, руб.

Себестоимость годового выпуска товарной продукции - 1100 тыс. руб., затраты на руб. товарной продукции - 0,7 руб. Следовательно, годовой объем товарной продукции равен:

ТП=1100/0,7=1571,4 тыс. руб.

Норматив оборотных средств - это денежное выражение минимально необходимых предприятию оборотных средств. Норматив оборотных средств рассчитывается как произведение среднесуточной потребности в оборотных средствах на норму оборотных средств, выраженную в днях.

Годовые затраты на материалы составляют 500 тыс. руб., следовательно, среднесуточная потребность равна 1,39 (500/360) тыс. руб./день. Норма производственных запасов - 15 дней. Следовательно, норматив оборотных средств в производственных запасах равен:

Ноб(прз)=1,39*15=20,83 тыс. руб.

Годовой объем товарной продукции равен 1571,4 тыс. руб. Следовательно, среднедневной выпуск равен 4,37 (1571,4/360) тыс. руб. Норма запасов готовой продукции - 10 дней. Отсюда находим норматив оборотных средств в готовой продукции:

Ноб(гп)=4,37*10=43,70 тыс. руб.

Себестоимость годового выпуска товарной продукции - 1100 тыс. руб., следовательно, на 1 день приходится 3,06 тыс. руб. (1100/360). Длительность производственного цикла - 30 дней. Следовательно, норматив оборотных средств в незавершенном производстве равен:

Ноб(нзп)=3,06*30=91,80 тыс. руб.

Общий норматив оборотных средств составляет:

Ноб=Ноб(прз)+Ноб(гп)+Ноб(нзп)=20,83+43,70+91,80=156,33 тыс. руб.

Общий коэффициент оборачиваемости оборотных средств:

Коб=1571,4/156,33=10,05 оборотов;

коэффициент оборачиваемости производственных запасов:

Коб(прз)=1571,4/20,83=75,44 оборотов;

коэффициент оборачиваемости готовой продукции:

Коб(гп)=1571,4/43,70=35,96 оборотов;

коэффициент оборачиваемости незавершенного производства:

Коб(нзп)=1571,4/91,80=17,12 оборотов.

Практическая работа № 4

Тема: Расчет показателей выработки и трудоемкости продукции.

Цель: научить курсантов производить расчеты численности рабочих, показателей выработки и трудоемкости продукции.

Задание: решите задачу по расчету численности рабочих на предприятии и выполните

тестовые задания.

Задача 1.

Плановый объем продукции на 2005 г. на предприятии «Зарождающийся свет» составляет 310000 ед., плановый фонд рабочего времени - 100 часов, коэффициент выполнения норм выработки - 1,2. При условии, что норма выработки за тот же период времени времени составляет 250 штук, определите численность рабочих.

Задача 2

Исходные данные:

Показатели

Величина показателя

1. Выработка в натуральных показателях, производимая в единицу рабочего времени, шт./час.

101,65

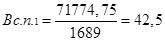

2. Выработка в натуральных показателях, приходящейся на одного среднесписочного работника, шт./чел.

2524,88

3. Выработка в стоимостных показателях, производимая в единицу рабочего времени, тыс. руб.

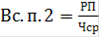

42,5

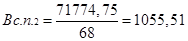

4. Выработка в стоимостных показателях, приходящейся на одного среднесписочного работника, тыс. руб./ чел.

1055,51

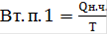

5. Выработка в трудовых показателях, производимая в единицу рабочего времени, норма-часах

1,01

6. Выработка в трудовых показателях, приходящейся на одного среднесписочного работника, норма-часах/чел.

25

7. Трудоемкость продукции, час.

0,01

1. Определить выработку в натуральных показателях, производимую в единицу рабочего времени:

2. Определить выработку в натуральных показателях, приходящуюся на одного среднесписочного работника:

3. Определить выработку в стоимостных показателей, производимой в единицу рабочего времени:

4. Определить выработку в стоимостных показателях, приходящуюся на одного среднесписочного работника:

5. Определить выработку в трудовых показателях, производимую в единицу рабочего времени

6. Определить выработку в трудовых показателях, приходящуюся на одного среднесписочного работника:

Тестовые задания

№1

1. Тарифные коэффициенты показывают:

а) во сколько раз тарифная ставка данного разряда больше ставки первого разряда;

б) во сколько раз тарифная ставка данного разряда больше тарифной ставки предыдущего разряда;

в) тарифную ставку данного разряда.

2. Трудоемкость изготовления продукции - это:

а) время на производство и реализацию продукции;

б) время, затраченное на изготовление единицы продукции;

в) количество штук изделий, произведенных в единицу времени.

3. При повременной оплате труда мерой труда является:

а) выработанная рабочим продукция;

б) отработанное время.

4. Объем произведенной продукции, приходящийся на одного среднесписочного работника в месяц, отражается:

а) трудоемкостью;

б) выручкой в месяц;

в) выработкой в месяц.

5. При расчете фонда заработной платы не учитываются:

а) премии;

б) районные коэффициенты;

в) коэффициенты трудового участия;

г) трудоемкость производственного процесса.

6. Оборот кадров и их текучесть - одно и то же?

а) да;

б) нет.

7. Какие показатели характеризуют оборот кадров на предприятии?

1. Коэффициент интенсивности оборота по приему.

2. Коэффициент интенсивности оборота по выбытию.

3. Коэффициент текучести кадров.

4. Коэффициент постоянства кадров.

а) 1+2;

б) 1+2+3;

в) 1+2+3+4;

г) ни один из предложенных.

8. Трехдневная забастовка на заводе «Труд» отразится в балансе фактического рабочего времени одного рабочего как:

а) праздничные и выходные дни;

б) целодневный простой;

в) невыходы по соответствующим причинам;

г) внутрисменные простои.

9. Растущая трудоемкость, при прочих равных условиях, является положительной тенденцией для предприятия?

а) да;

б) нет.

10. Если рабочий не может влиять на технологическую норму выпуска продукции, то применяется:

а) сдельная оплата труда;

б) повременная оплата труда.

11. Выберите категории работников, относящихся к промышленно-производственному персоналу?

а) работники заводской базы отдыха;

б) рабочие инструментального цеха;

в) работники склада готовой продукции;

г) работники подсобного хозяйства.

12. Если трудоемкость технологической операции сократилась с 10 минут до 8 минут, то производительность труда рабочего:

а) увеличиться на 15 %;

б) увеличиться на 20 %;

в) увеличиться на 25 %;

г) увеличиться на 30 %.

№2

1. Выработка в единицу времени - это:

а) количество времени, затрачиваемое на изготовление одного изделия;

б) количество штук продукции, произведенной в единицу времени;

в) плановое задание по количеству изделий за смену.

2. Тарифная сетка содержит:

а) тарифные ставки;

б) тарифные коэффициенты;

в) районные коэффициенты.

3. Сдельная оплата труда - это, когда рабочий получает:

а) за количество произведенной продукции;

б) за количество отработанного времени.

4. Реальная заработная плата рассчитывается:

а) умножением номинальной заработной платы на индекс цен;

б) делением номинальной заработной платы на индекс цен.

5. Косвенно-сдельная заработная плата определяется на основе:

а) фактически отработанного времени вспомогательных работников;

б) всего объема работ, выполняемых вспомогательными работниками;

в) фактически отработанного времени основных работников;

г) всего объема работ, выполняемых основных работниками.

6. Какая из следующих причин связана с текучестью кадров на предприятии?

а) конверсия производства;

б) структурные сдвиги в экономике;

в) добровольная миграция рабочей силы в районы с более высоким уровнем заработной платы;

г) банкротство предприятия.

7. Может ли коэффициент прироста (замещения) кадров быть отрицательным?

а) да;

б) нет.

8. Пятидневная задержка поставки льна-сырца на фабрику «Мы делаем лен» отразится в балансе рабочего времени одного рабочего как:

а) праздничные и выходные дни;

б) целодневный простой;

в) невыходы по соответствующим причинам;

г) внутрисменные простои.

9. Трудоемкость характеризует эффективность труда в процессе производства?

а) да;

б) нет.

10. Если выработку одного рабочего не всегда можно четко определить, то применяется:

а) сдельная оплата труда;

б) повременная оплата труда.

11. Кто из перечисленных работников относится к категории основных?

а) наладчик станков;

б) водитель-экспедитор;

в) токарь-расточник механического цеха.

12. Структура кадров предприятия характеризует:

а) текучесть кадров предприятия;

б) численность работников предприятия;

в) соотношение различных категорий работников предприятия.

№3

1. Тарифные коэффициенты зависят от:

а) отрасли, условий труда;

б) отрасли, условий труда, от системы оплаты труда;

в) отрасли, системы оплаты труда;

г)производительности труда работника;

д) системы оплаты труда.

2. Годовая выработка предприятия - это:

а) годовой фонд рабочего времени работников предприятия;

б) годовой фонд рабочего времени производственных фондов;

в) фактический выпуск продукции предприятия.

3. В основе бестарифной системы оплаты труда лежит:

а) договорная система отношений работника и администрации;

б) окладная система оплаты труда;

в) оплата труда с районным коэффициентом.

4. Суммы районного коэффициента являются элементом:

а) основной заработной платы;

б) дополнительной заработной платы.

5. Трудоемкость изготовления продукции - это:

а) время на производство и реализацию продукции;

б) время, затраченное на изготовление единицы продукции;

в) количество штук изделий, произведенных в единицу времени.

6. Текучесть кадров на предприятии:

а) обратно пропорциональна коэффициенту постоянства кадров;

б) в сумме с коэффициентом постоянства кадров дает единицу;

в) рассчитывается через численность выбывших работников по всем причинам;

г) рассчитывается через численность выбывших работников по причинам текучести.

7. Может ли коэффициент интенсивности оборота по выбытию быть больше единицы?

а) да;

б) нет.

8. Баланс рабочего времени одного рабочего показывает:

а) сколько дней в году рабочий выходит на работу;

б) сколько часов в году номинально по плану должен работать рабочий;

в) сколько часов действительно должен отработать один рабочий в плановом году.

9. Может ли коэффициент интенсивности оборота по приему быть больше единицы?

а) да;

б) нет.

10. Выберете правильное утверждение:

а) уменьшение трудоемкости труда увеличивает его производительность;

б) увеличение трудоемкости труда увеличивает его производительность.

11. В стоимостном выражении показателем производительности труда?

а) количество произведенной продукции, приходящееся на одного вспомогательного рабочего;

б) затраты времени на производство единицы продукции;

в) стоимость произведенной продукции, приходящаяся на единицу времени;

г) стоимость произведенной продукции, приходящейся на одного среднесписочного работника.

12. Расценка - эта оплата одной единицы продукции в соответствии с нормой времени или нормой выработки:

а) да;

б) нет.

Выполнение практической работы № 4

Задача 1.

Плановый объем продукции на 2005 г. на предприятии «Зарождающийся свет» составляет 310000 ед., плановый фонд рабочего времени - 100 часов, коэффициент выполнения норм выработки - 1,2. При условии, что норма выработки за тот же период времени времени составляет 250 штук, определите численность рабочих.

Решение

В данной задаче предлагается вычислить норматив численности рабочих по соответствующим нормам выработки. Формула для этого следующая:

![]() Подставляем:

Подставляем:

![]()

Задача 2

Исходные данные:

Показатели

Величина показателя

1. Выработка в натуральных показателях, производимая в единицу рабочего времени, шт./час.

101,65

2. Выработка в натуральных показателях, приходящейся на одного среднесписочного работника, шт./чел.

2524,88

3. Выработка в стоимостных показателях, производимая в единицу рабочего времени, тыс. руб.

42,5

4. Выработка в стоимостных показателях, приходящейся на одного среднесписочного работника, тыс. руб./ чел.

1055,51

5. Выработка в трудовых показателях, производимая в единицу рабочего времени, норма-часах

1,01

6. Выработка в трудовых показателях, приходящейся на одного среднесписочного работника, норма-часах/чел.

25

7. Трудоемкость продукции, час.

0,01

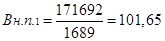

1. Определить выработку в натуральных показателях, производимую в единицу рабочего времени:

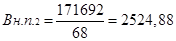

2. Определить выработку в натуральных показателях, приходящуюся на одного среднесписочного работника:

3. Определить выработку в стоимостных показателей, производимой в единицу рабочего времени:

4. Определить выработку в стоимостных показателях, приходящуюся на одного среднесписочного работника:

5. Определить выработку в трудовых показателях, производимую в единицу рабочего времени

6. Определить выработку в трудовых показателях, приходящуюся на одного среднесписочного работника:

Решение

1. Определить выработку в натуральных показателях, производимая в единицу рабочего времени:

где Вн.п. 1 - выработку в натуральных показателях, производимая в единицу рабочего времени, шт./час.

РП - реализованная продукция (табл. 2.1.), шт.

Т - время (табл. 3.1. строка 9), час.

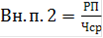

2. Определить выработку в натуральных показателях, приходящейся на одного среднесписочного работника:

где Вн.п. 2 - выработку в натуральных показателях, производимая в единицу рабочего времени, шт./час.

РП - реализованная продукция (табл. 2.1), шт.

Ч ср - среднесписочная численность (табл. 3.5, строка 2), чел.

3. Определить выработку в стоимостных показателях, производимая в единицу рабочего времени:

где Вс.п. 1 - выработку в стоимостных показателях, производимая в единицу рабочего времени, тыс. руб./час.

РП - реализованная продукция (табл. 2.1), тыс. руб.

Т - время (табл. 3.1. строка 9), час.

4. Определить выработку в стоимостных показателях, приходящейся на одного среднесписочного работника:

где Вс.п. 1 - выработку в натуральных показателях, производимая в единицу рабочего времени, шт./час.

РП - реализованная продукция (табл. 2.1), шт.

Ч ср - среднесписочная численность (табл. 3.5, строка 2), чел.

5. Определить выработку в трудовых показателях, производимая в единицу рабочего времени:

где Вт.п. 1 - выработку в трудовых показателях, производимая в единицу рабочего времени, тыс. руб./час.

Qн.ч. - объем в нормо - часах, (1700 час).

Т - время (табл. 3.1 строка 9), час.

6. Определить выработку в трудовых показателях, приходящейся на одного среднесписочного работника:

где Вт.п. 1 - выработку в трудовых показателях, производимая в единицу рабочего времени, шт./час.

Ч ср - среднесписочная численность (табл. 3.5, строка 2), чел.

Ответы к тестовым заданиям

№№

№ 1

№ 2

№3

1

а)

б)

б)

2

б)

б)

в)

3

б)

а)

а)

4

в)

б)

б)

5

в)

г)

б)

6

б)

в)

г)

7

а)

а)

б)

8

в)

б)

в)

9

б)

а)

б)

10

б)

б)

а)

11

б)

в)

г)

12

в)

в)

а)

Практическая работа № 5

Тема: Определение показателей динамики кадров и производительности труда

Цель: Научиться определять показатели динамики кадров и производительности труда по имеющимся данным.

Задание: решите предложенные задачи.

Задача № 1

Годовой объем производства изделий 500 тыс. штук, а трудоемкость изделия 0,4 нормо-часа. Продолжительность рабочей смены - 8 часов при односменном режиме работы предприятия. Внутренние переменные потери времени в смене рабочих - 2 %, а потери времени на регламентированный простой 3 %. Выполнение норм выработки 104 %...

Определить необходимую численность рабочих-сдельщиков.

Задача № 2

Рассчитать показатели динамики производительности труда продавцов торгового предприятия в отчетном году по сравнению с предыдущим, в действительных и сопоставимых ценах по следующим данным:

- товарооборот на одного продавца (тыс. руб.):

- предыдущий год - 32,0;

- отчетный год - 45,5;

- индекс розничных цен отчетного года - 1,10;

- средний индекс трудоемкости товарооборота - 1,15

Сделать выводы

Задача № 3

В предыдущем году было произведено продукции на сумму 215 млн. руб. В следующем году ее выпуск планируется увеличить на 5% Численность работающих в предыдущем году составила 250 человек, в плановом году предусмотрено сократить на 30 чел.

Определить, какое повышение производительности труда запланировано на предприятии

Задача № 4

Проанализировать по производственному предприятию степень выполнения плана по фонду оплаты труда за год и рассчитать влияние на него изменения численности работников и средней заработной платы на основании данных табл. 1.

Таблица 1 Исходные данные для расчета степени выполнения плана по ФОТ

Показатели

План

Фактически

Численность работников, человек

25

30

Средняя заработная плата на одного работника в год, руб.

2350

2100

Задача № 5

По данным табл. 2 провести анализ динамики производительности труда на предприятии и выяснить величину прироста товарной продукции объединения производственных предприятий за счет изменения производительности труда и численности работников (интенсивных и экстенсивных факторов).

Таблица 2 Исходные данные для расчета динамики производительности труда

Показатели

Предыдущий год

Отчетный год

Товарная продукция, тыс. руб.

3560

3990

Численность работников, человек

87

92

Выполнение практической работы № 5

Задача № 1

Годовой объем производства изделий 500 тыс. штук, а трудоемкость изделия 0,4 нормо-часа. Продолжительность рабочей смены - 8 часов при односменном режиме работы предприятия. Внутренние переменные потери времени в смене рабочих - 2 %, а потери времени на регламентированный простой 3 %. Выполнение норм выработки 104 %...

Определить необходимую численность рабочих-сдельщиков.

Решение.

Численность основных рабочих-сдельщиков рассчитывается по формуле

Т заг.

Чосн.р. = ---------------

Фд х Квн

Тобщ - трудоемкость производственной программы

Фд - действительный (эффективный) фонд рабочего времени рабочего

Квн - средний коэффициент выполнения норм выработки на предприятии

100 - (2+3)

Фд = 224 х 8 х (----------------) = 1702,4

100

500 х 0,4

Чосн.р. = -------------------- = 113 осн.раб.

1702,4 х 1,04

Задача № 2

Рассчитать показатели динамики производительности труда продавцов торгового предприятия в отчетном году по сравнению с предыдущим, в действительных и сопоставимых ценах по следующим данным:

- товарооборот на одного продавца (тыс руб): предыдущий год - 32,0; отчетный год - 45,5;

- индекс розничных цен отчетного года - 1,10;

- средний индекс трудоемкости товарооборота - 1,15

Сделать выводы

Решение:

1 Рассчитываем динамику производительности труда (ПТ) в действительных и сопоставимых ценах:

ПТд.ц. = ( 45,5/32,0х1,15 ) х 100% = 123,64%

ПТпл. = (45,5/32,0х1,15х1,10 ) х 100% = 112,4 %

Задача № 3

В предыдущем году было произведено продукции на сумму 215 млн руб. В следующем году ее выпуск планируется увеличить на 5% Численность работающих в предыдущем году составила 250 человек, в плановом году предусмотрено сократить на 30 чел.

Определить, какое повышение производительности труда запланировано на предприятии

Решение:

1 Определяем производительность труда (ПТ) в отчетном и плановом периодах по формуле:

ПТ= Q / Ч

а) в отчетном году:

ПТ = 215000/250 = 860 тыс.руб.

б) в плановом году (с учетом увеличения стоимости выпущенной продукции и уменьшением численности работающих):

ПТ = 215000 Х 1,05 / (250-30) = 225750/220 =1026,14

2 Запланированное повышение производительности труда:

ПТ = ПТпл/ПТотч х 100% - 100% = 1026,14/860 х 100% - 100% =19,32%

Задача № 4

Проанализировать по производственному предприятию степень выполнения плана по фонду оплаты труда за год и рассчитать влияние на него изменения численности работников и средней заработной платы на основании даных табл1.

Таблица 1 Исходные данные для расчета степени выполнения плана по ФОТ

Показатели

План

Фактически

Численность работников, человек

25

30

Средняя заработная плата на одного работника в год, руб.

2350

2100

Решение:

1 Определяем плановый фонд оплаты труда по предприятию за год:

25 • 2350 = 58 750 руб.

2 Определяем фактический фонд оплаты труда:

2100 • 30 = 63 000 руб

3 Определяем степень выполнения плана по фонду оплаты труда по производственному предприятию:

(63 000/58 750) • 100% = 107,2%

Полученный показатель свидетельствует о перевыполнении плана расходов на оплату труда па 7,2%

4 Рассчитываем влияние факторов на изменение фонда оплаты труда на предприятии:

ФОТ = ФОТфакт-ФОТпл;

ФОТ = 63 000 - 58 750 = 4250 руб.

а) в том числе изменение фонда оплаты труда за счет изменения численности работников:

ФОТ (ч.раб) = (Чфакт-Чпл) • ЗП;

ФОТ (ч.раб) = (30 - 25) • 2350 = 11 750 руб.

б) за счет изменения средней заработной платы одного работника в год:

Ср.з/п = (ЗПфакт - ЗПпл) • Чфакт =

= (2100 - 2350) • 30 = -7500 руб.

Проверка:

ФОТ = ФОТ (ч.раб) - Ср.з/п

4250 = 11 750 - 7500

Вывод: значит, рост фонда оплаты труда на 7,2% (или на 4250 руб) на производственном предприятии произошло за счет влияния следующих факторов:

- за счет увеличения численности работников на 5 человек, фонд оплаты труда вырос на 11 750 руб;

- уменьшение фактической средней заработной платы на 250 руб обусловило уменьшение фонда оплаты труда на 7500 руб.

Задача № 5

По данным табл 2 провести анализ динамики производительности труда на предприятии и выяснить величину прироста товарной продукции объединения производственных предприятий за счет изменения производительности труда и численности работников (интенсивных и экстенсивных факторов).

Таблица 2 Исходные данные для расчета динамики производительности труда

Показатели

Предыдущий год

Отчетный год

Товарная продукция, тыс. руб.

3560

3990

Численность работников, человек

87

92

Решение:

1 Определяем производительность труда в производстве за предыдущий год:

ПТ за пред.год = 3560/87 = 40,91

2 производительностью труда в отчетном году составила:

ПТ отч..год = 3990/92 = 43,4

3 Определяем динамику производительности труда

(43,4 / 40,91) • 100% = 106,1%

Полученный результат свидетельствует о росте производительности труда объединения производственных предприятий на 6,1%

4 определяем величину прироста товарной продукции в производстве за счет влияния интенсивных и экстенсивных факторов:

а) изменение объема товарной продукции составил:

ТП = ТПотч - ТПпред.

ТП = 3990 - 3560 = 43,00 тыс. руб;

б) в том числе изменение товарной продукции за счет изменения численности работников:

ТП (М) = (92 - 87) • 40,91

в) вследствие изменения производительности труда товарная продукция изменилась:

ТП (ПП) = (43,4 - 40,91) • 92 = 230,0 тыс. руб.

Вывод: проведенный анализ свидетельствует о том, что производительность труда в производстве в отчетном году по сравнению с предыдущим, возросла па 6,1% При этом прирост товарной продукции на 430,0 тыс руб. произошел за счет увеличения численности работников (5 человек) на 200,5 тыс. руб. и за счет роста производительности труда (2,5 тыс. руб.) - на 230,0 тыс. руб.

Практическая работа № 6

Тема: Формы и системы оплаты труда работников организации.

Цель: Ознакомиться с формами и системами оплаты труда работников организации

Задание: Решить задачи и выполнить тестовые задания.

Задача № 1

Определить заработную плату рабочего-повременщика 4-го разряда, часовая тарифная ставка которого составляет 76 руб. Рабочий за месяц отработал 168 часов. Премия составляет 25 % тарифного заработка.

Задача № 2

Рабочий-сдельщик 4-го разряда (ТС - 54 руб.) изготовил за месяц

(22 смены по 8 часов) - 770 деталей при Нвр на одну деталь 15 мин. Работа тарифицируется по 5-му разряду (ТС - 68 руб.). Определить процент выполнения нормы Пвн, сдельную заработную плату и удельный вес тарифа в сдельном заработке.

Тесты

1. Тарифные коэффициенты показывают:

а) во сколько раз тарифная ставка данного разряда больше ставки первого разряда;

б) во сколько раз тарифная ставка данного разяряда больше тарифной ставки предыдущего разряда;

в) тарифную ставку данного разряда.

2. Тарифная сетка содержит:

а) тарифные ставки;

б) тарифные коэффициенты;

в) районные коэффициенты.

3. При повременной оплате труда мерой труда является:

а) выработанная рабочим продукция;

б) отработанное время

4. Реальная заработная плата рассчитывается:

а) умножением номинальной заработной платы на индекс цен;

б) делением номинальной заработной платы на индекс цен.

б) отработанное время.

5. При расчете фонда заработной платы не учитываются:

а) премии;

б) районные коэффициенты;

в) коэффициенты трудового участия;

г) трудоемкость производственного процесса.

6. Тарифные коэффициенты зависят от:

а) отрасли, условий труда;

б) отрасли, условий труда, от системы оплаты труда;

в) отрасли, системы оплаты труда;

г)производительности труда работника;

д) системы оплаты труда.

7. Сдельная оплата труда - это, когда рабочий получает:

а) за количество произведенной продукции;

б) за количество отработанного времени.

8. Косвенно-сдельная заработная плата определяется на основе:

а) фактически отработанного времени вспомогательных работников;

б) всего объема работ, выполняемых вспомогательными работниками;

в) фактически отработанного времени основных работников;

г) всего объема работ, выполняемых основных работниками.

9. В основе бестарифной системы оплаты труда лежит:

а) договорная система отношений работника и администрации;

б) окладная система оплаты труда;

в) оплата труда с районным коэффициентом.

10. Суммы районного коэффициента являются элементом:

а) основной заработной платы;

б) дополнительной заработной платы.

Выполнение практической работы № 6

Задача № 1

Определить заработную плату рабочего-повременщика 4-го разряда, часовая тарифная ставка которого составляет 76 руб. Рабочий за месяц отработал 168 часов. Премия составляет 25 % тарифного заработка.

Решение

1. Определим тарифный заработок Зт рабочего-повременщика по формуле

Зт = Тст Ф.

Зт = 76 × 168 = 12 768 руб.

2. Рассчитаем размер премии, причитающийся рабочему

П = 12768 × 25 / 100 = 3192 руб.

3. Определим общий заработок рабочего-повременщика

Зпов = 12768 + 3192 = 15960 руб.

Задача № 2

Рабочий-сдельщик 4-го разряда (ТС - 54 руб.) изготовил за месяц

(22 смены по 8 часов) - 770 деталей при Нвр на одну деталь 15 мин. Работа тарифицируется по 5-му разряду (ТС - 68 руб.). Определить процент выполнения нормы Пвн, сдельную заработную плату и удельный вес тарифа в сдельном заработке.

Решение

1. Рассчитаем расценку за деталь

R = 68 × 15/60 = 17 руб.

2. Рассчитаем прямую сдельную заработную плату

ЗПсд = 17 × 770 = 13090 руб.

3. Определяем процент выполнения норм

%в.н. = (15 х 770 / 60) х 22 х 8 = 109,4 %

4. Определяем заработную плату по тарифу

54 × 22 × 8 = 9504 руб.

5. Определяем удельный вес тарифной заработной платы в сдельной заработной плате 9504/13090 = 72,6 %

Ответы к тестовым заданиям

Тест №

Ответ

1

а)

2

б)

3

б)

4

б)

5

в)

6

б)

7

а)

8

г)

9

а)

10

б)

Практическая работа № 7

Тема: Определение себестоимости продукции

Цель: научить курсантов решению задач на определение себестоимости продукции.

Задание: Решить задачи и выполнить тестовые задания.

Задача №1

Имеются данные по хлебозаводу:

2000 год

2001 год

Кол-во продукции, тонн

Общая сумма затрат, руб.

План

Факт

Кол-во продукции, тонн

Общая сумма затрат, руб.

Кол-во продукции, тонн

Общая сумма затрат, руб.

600

42800

650

81575

660

109230

Определить:

1) себестоимость 1 тонны хлебопродуктов за каждый год;

2) индекс динамики себестоимости 1 тонны хлебопродуктов;

3) индекс выполнения плана по себестоимости единицы продукции.

Задача №2

Производственная себестоимость продукции составляет 22115 руб., а затраты на ее сбыт 4420 руб. Стоимость товарной продукции в действующих ценах предприятия 29620 руб. Определить затраты на 1 руб. Товарной продукции.

Вариант 1

1. Капитальные и единовременные затраты - одно и то же?

а) да;

б) нет.

2. Себестоимость продукции - это:

а) текущие затраты предприятия на производство продукции;

б) текущие затраты предприятия на производство и реализацию продуцкции;

в) текущие затраты предприятия на реализацию продукции;

г) капитальные затраты на производство и реализацию.

3. В зависимости от способа отнесения на себестоимость продукта, затраты делятся на:

а) однородные и комплексные;

б) прямые и косвенные;

в) условно-постоянные и условно-переменные;

г) основные и накладные.

4. Принципом деления на постоянные и переменные затраты является отношение их к одному или нескольким экономическим элементам:

а) да;

б) нет.

5. В какой статье сметы затрат учитываются командировочные и представительские расходы?

а) материальные затраты;

б) заработная плата;

6. В цеховую себестоимость не включаются:

а) основная заработная плата производственных рабочих;

б) запасные части на ремонт оборудования;

в) затраты на НИОКР;

г) общезаводские расходы.

7. Цеховая себестоимость продукции включает в себя затраты: