- Преподавателю

- Дополнительное образование

- Учебно-методический комплекс по предмету Финансы

Учебно-методический комплекс по предмету Финансы

| Раздел | Дополнительное образование |

| Класс | - |

| Тип | Другие методич. материалы |

| Автор | РАДЖАБОВА А.А. |

| Дата | 17.12.2015 |

| Формат | docx |

| Изображения | Есть |

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

КАЗАХСКИЙ ГУМАНИТАРНО-ТЕХНИЧЕСКИЙ КОЛЛЕДЖ

УЧЕБНО-МЕТОДИЧЕСКИЙ КОМПЛЕКС

ПО ДИСЦИПЛИНЕ:

«Финансы»

Специальность: 0514000 «Оценка (по областям и отраслям применения)»

Квалификация : «Техник-оценщик»

Кокшетау, 2015

Составитель: бакалавр экономических наук Раджабова А.А.

УМКД составлен в соответствии с образовательной учебной программой технического и профессионального образования, разработанной и внесенной учебно-методическим объединением по профилю «Экономика и управление» при Алматинском экономическом колледже, утвержденной и введенной в действие приказом Министерства образования и науки Республики Казахстан от 23 января 2012 года № 15 и рабочими учебными планами специальности .

Данный учебно-методический комплекс дисциплины содержит все необходимые материалы, определяющие цели, содержание и технологию обучения, по дисциплине «Финансы».

Утвержден на заседании педагогического совета

Протокол № от « » ________ 20___г.

Председатель Шакиржанов Р.С.

Рассмотрена на заседании ЦМК

Протокол № от « » ____________ 20____.

Председатель

СОДЕРЖАНИЕ

1 РАБОЧАЯ УЧЕБНАЯ ПРОГРАММА ДИСЦИПЛИНЫ

1.1 Пояснительная записка

1.2 Знания , умения, навыки как образовательные результаты выпускника колледжа

1.3 Тематический план учебной программы дисциплины

1.4 Содержание учебной программы дисциплины

1.5 Литература

1.6 График выполнения и сдачи заданий по дисциплине

2 УЧЕБНО-МЕТОДИЧЕСКИЕ МАТЕРИАЛЫ ПО ДИСЦИПЛИНЕ

2.1 Тематический план курса

2.2 Курс лекций по дисциплине

2.3 Планы практических (лабораторных) занятий

2.4 Тематика письменных (контрольных) работ по курсу

2.5 Экзаменационные тесты

2.6 Вопросы к зачету

1 РАБОЧАЯ УЧЕБНАЯ ПРОГРАММА ДИСЦИПЛИНЫ

-

Пояснительная записка

Настоящая рабочая учебная программа разработана для специальности 0514000 «Оценка (по областям и отраслям применения)». Рабочая учебная программа предназначена для реализации содержания дисциплины «Финансы» и является основой для разработки календарно-тематического плана.

Настоящая рабочая учебная программа предусматривает, изучение функций и основных условий деятельности банков, видов пассивных операций банков, способов формирования и регулирования банковских ресурсов, методов определения кредитоспособности заемщика, системы кредитования и ее основных элементов, форм международных кредитов, методов банковского надзора и др.

При изучении дисциплины «Финансы» проводится интеграция с дисциплинами «Банковское дело», «Макроэкономика», «Менеджмент» и др.

При реализации учебной рабочей программы рекомендуется использовать дидактические наглядные пособия: плакаты, учебники, раздаточные материалы, финансовый калькулятор, проектор.

В целях контроля качества предусмотрен зачет - в 3 семестре и экзамен - в 4 семестре.

Общее количество часов - 66, из них:

Теоретических - 28 часа,

Практических - 38 часов.

1.2 Знания , умения, навыки как образовательные результаты выпускника колледжа

Изучение материала следует излагать с учетом следующих основных требований:

- знать сущность, функции и роль финансов; организации финансовой системы; финансовую политику и финансовый механизм; общую характеристику государственных финансов.

- уметь осуществлять финансовый контроль; распределять финансы хозяйствующих субъектов.

- иметь понятие о финансовом регулировании экономики; инфляции и антиинфляционной политике государства.

-

Тематический план учебной программы дисциплины

№

Наименование разделов и тем

Учебное время

п/п

Всего

в том числе:

теоретич.

практич.

1

Сущность, функции и роль финансов

6

6

-

2

Организации финансовой системы

6

6

-

3

Финансовая политика

4

2

2

4

Финансовый контроль

4

2

2

5

Финансы хозяйствующих субъектов

4

2

2

6

Общая характеристика государственных финансов

4

2

2

7

Налоги и организация налоговой системы

6

4

2

8

Государственные внебюджетные фонды

4

2

2

9

Сущность и функции кредита

4

-

4

10

Финансы домашних хозяйств

4

-

4

11

Страхование

4

-

4

12

Государственное финансовое регулирование экономики

4

-

4

13

Инвестиционная деятельность

4

-

4

14

Финансы в системе внешнеэкономических связей

4

-

4

15

Инфляция антиинфляционная политика государства

4

2

2

Всего:

66

28

38

-

Содержание учебной программы дисциплины

Тема 1. Сущность, функции и роль финансов

Понятие финансов как стоимостной экономической категории. Деньги и финансы. Необходимость финансов, определяемая объективными и субъективными причинами. Природа финансов. Товарно-денежные отношения и финансы. Финансы в воспроизводственном процессе. Участники финансовых отношений. Состав финансов, сферы их действия. Специфические признаки финансов, их границы в системе товарно-денежных отношений. Развитие новых финансовых отношений в условиях рынка. Функции финансов. Разграничение функции и роли экономической категории в общественном воспроизводстве. Эволюция взглядов экономистов на функции финансов. Взаимосвязь финансов с другими экономическими категориями: ценой, оплатой труда, кредитом. Финансовые ресурсы и фонды как материально - вещественные носители финансовых отношений. Источники финансовых ресурсов. Факторы роста финансовых ресурсов.

Тема 2. Организации финансовой системы

Понятие «система» применительно к финансам. Элементы системы финансов, отражающие качественные подходы к характеру функционирования категории. Признаки классификации финансовой системы. Части и звенья финансовой системы, совокупно определяющие сущность объектов финансовых отношений. Структура финансовой системы по функциональному признаку. Понятие «Финансово-кредитная система». Основные принципы организации финансовой системы. Роль и значение этих принципов в целостном восприятии финансов. Направления совершенствования финансовой системы. Роль финансовой системы в построении экономики рыночного типа. Влияние рыночных преобразований на структуру финансовой системы.

Тема 3. Финансовая политика

Финансовая политика. Содержание финансовой политики. Понятие стратегического и оперативного управления финансами. Понятие «финансовый механизм» как важная составная часть финансовой политики. Задача, цели и принципы финансовой политики. Финансовая стратегия и финансовая тактика. Этапы финансовой политики РК. Фискальная политика. Общее понятие об управлении финансами. Понятие финансового менеджмента. Финансово-правовые нормы и их политика.

Тема 4. Финансовый контроль

Сущность и значение финансового контроля. Его задачи, понятие и цель. Принципы финансового контроля. Классификация финансового контроля. Методы проведения финансового контроля: проверки, обследования, анализ, ревизии. Формы проведения финансового контроля: предварительный контроль, текущий контроль, последующий контроль и их значение. Классификация финансового контроля. Аудит и его особенности, задачи, организация, эффективность. Высшие органы контроля.

Тема 5. Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов. Функции и основные черты хозяйствующих субъектов. Группировка финансовых отношений первичного хозяйственного звена. Классификация хозяйствующих субъектов. Особенности хозяйствующих субъектов.

Тема 6. Общая характеристика государственных финансов

Общая характеристика и экономическая сущность государственных финансов, их место и роль в системе финансовых отношений. Экономическая и социальная деятельность государства. Общественные товары, блага и услуги, их свойства. Состав государственных финансов, краткая характеристика их звеньев. Государственный бюджет, его сущность и роль в социально-экономических процессах. Доходы государственного бюджета. Государственные расходы, их экономическое и социальное значение. Содержание государственных расходов и их классификация. Бюджетные кредиты, бюджетная классификация. Баланс бюджета.

Тема 7. Налоги и организация налоговой системы

Понятие налогов, их сущность. Эволюция налогов и их функций с развитием государства и совершенствования товарно-денежных отношений. Функции налогов, принципы налогообложения и рациональной организации налогов. Налоговая система, основные требования к ее построению в условиях рыночной экономики. Виды налогов РК, Налоговый кодекс. Работа налоговой службы.

Тема 8. Государственные внебюджетные фонды

Необходимость и сущность государственных внебюджетных фондов. Роль государственных внебюджетных фондов. Внебюджетные фонды. Фонд социального страхования. Внебюджетные фонды экономического назначения. Национальный фонд РК, его роль в стабильном развитии экономики и финансовой системы страны.

Тема 9. Сущность и функции кредита

Понятие кредита. Основные принципы кредита. Понятие: кредитор, заемщик, кредитный договор. Основные формы кредита. Классификация кредита. Особенности структуры государственного долга РК.

Тема 10. Финансы домашних хозяйств

Домашние хозяйства как субъекты экономической деятельности. Роль домашних хозяйств. Сущность домашних хозяйств. Расходы и доходы домашних хозяйств. Прожиточный минимум и стоимость потребительской корзины, способы их определения. Динамика показателей прожиточного минимума и потребительской корзины в Казахстане. Бедность, индикатор бедности. Трансферты. Предпринимательская деятельность и ее виды.

Тема 11. Страхование

Понятие страхования, его сущность, цели и задачи. Участники страховых отношений. Признаки и объекты страхования. Условия страхования. Страховые фонды, методы и их образования и направления использования. Развитие страховых отношений. Формирование страхового рынка. Определение страхового рынка, его атрибуты. Страховое дело.

Тема 12. Государственное финансовое регулирование экономики

Понятие государственного финансового регулирования экономики. Предпосылки и условия финансового регулирования. Прямое и косвенное воздействие на производство. Классификация финансового регулирования экономики. Мультипликатор расходов, налогов, сбалансированного бюджета. Кривая Лаффера. Кривая Лоренца.

Тема 13. Инвестиционная деятельность

Понятие и виды инвестиций. Использование кредита в инвестиционной деятельности. Капитальные вложения и особенность их организации в условиях рыночной экономики. Источники финансирования капитальных вложений в разных формах собственности. Финансовые расчеты инвестиционных вложений и принятия финансовых решений. Инвестиционная политика РК. Иностранные инвестиции.

Тема 14. Финансы в системе внешнеэкономических связей

Виды внешнеэкономической деятельности и их краткая характеристика. Особенности внешнеэкономической деятельности. Формы и методы регулирования внешнеэкономической деятельности. Валютный курс. Залоговое и таможенное регулирование. Платежный баланс страны. Структура платежного баланса Казахстана, его особенности и динамика. Прямые и косвенные методы. Участие в международных фондах. Типы международных организаций.

Тема 15. Инфляция антиинфляционная политика государства

Факторы действия инфляции. Взаимосвязь и взаимодействие инфляции и финансов. Измерение инфляции. Виды и типы инфляции. Инфляция спроса и предложения. Особенности инфляции в Казахстане. Мероприятия адаптационной политики. Антиинфляционная политика государства.

-

Литература

-

Мельников В.Д., Ильясов К.К., Финансы.-Алматы, 2001.

-

Деньги, кредит, банки / под ред. д.э.н., проф., чл-корр. АН РК Г.С. Сейткасимова, Алматы 1999.

-

Сахариев С.С. Финансы:учебник.-Алматы: Юридическая литература, 2004.

-

Финансы и кредит: Учебное пособие.-Ростов н/д: Феникс, 2003 / под ред. д.э.н. А.П. Ковалева.

-

Мельников В.Д. Государственное финансовое регулирование экономики Казахстана.- Алматы, 1995.

Дополнительная литература:

-

Финансовое право Республики Казахстан (общая часть), Алматы, 2002.

-

Финансовый учет на предприятии: Учебник /под ред. Р.М. Рахимбековой, Алматы: Экономика, 2003.

-

Финансово-кредитные проблемы развития экономики Казахстан - Алматы, 1995.

-

Международная миграция капитала и развитие национальных экономик, Алматы: Экономика, 2005.

-

Зейнельгабдин А. Финансовая система: экономическое содержание и механизм использования - Алматы, 1995.

-

Ильясов К.К., Исаханова П.Б., Расходы государственного бюджета (учебное пособие), Алматы, Экономика, 2003.

-

Рогачев А.А., Садыков Е.Т., Тусупбеков Т.Т. Финансово-экономические проблемы рыночного хозяйства: социальный контекст. Алматы, 1997.

-

Зотова А.И., Свиридов О.Ю. Финансы, денежное обращение, кредит: экзаменационные ответы. Серия «Сдаем экзамены»- Ростов н/д: «Феникс», 2002.

-

Трускова Т.М., Трускова Л.В. Финансы и кредит: учебное пособие- М.: Маркетинг, 2001.

-

Боровико В.И. Денежное обращение, кредит и финансы: курс лекций. - М.: Центр. 2002.

-

Деньги и финансовые институты. Тесты и задачи. Под ред. Балабанова И.Т. Санкт-Петербург, 2000.

-

Финансы. Денежное обращение. Кредит. Учебник (под ред. Дробозиной Л. А. и др) М.: ЮНИТИ, 1998.

-

Финансы и кредит. Серия «Учебники, учебные пособия» (под ред. Ковалевой А.П.) Ростов-на-Дону, Феникс, 2001.

-

Финансы Учебник (под ред. Родионовой В.М.)-М.: Фис,1999.

1.6 График выполнения и сдачи заданий по дисциплине

Виды работ

Наименование темы

Рекомендуемая литература

Продолжительность выполнения

Форма контроля

Сроки сдачи

Подготовка материалов по плану практических занятий

Тема 1. Сущность, функции и роль финансов

Согласно плана практического занятия

Сентябрь-декабрь

тесты, письменная работа.

декабрь

Подготовка материалов по плану практических занятий

Тема 2. Организации финансовой системы

Согласно плана практического занятия

Сентябрь-декабрь

тесты, письменная работа.

декабрь

Подготовка материалов по плану практических занятий

Тема 3. Финансовая политика

Согласно плана практического занятия

Сентябрь-декабрь

тесты, письменная работа.

декабрь

Подготовка материалов по плану практических занятий

Тема 4. Финансовый контроль

Согласно плана практического занятия

Сентябрь-декабрь

тесты, письменная работа.

декабрь

Подготовка материалов по плану практических занятий

Тема 5. Финансы хозяйствующих субъектов

Согласно плана практического занятия

Сентябрь-декабрь

тесты, письменная работа.

декабрь

Подготовка материалов по плану практических занятий

Тема 6. Общая характеристика государственных финансов

Согласно плана практического занятия

Сентябрь-декабрь

тесты, письменная работа.

декабрь

Подготовка материалов по плану практических занятий

Тема 7. Налоги и организация налоговой системы

Согласно плана практического занятия

Сентябрь-декабрь

тесты, письменная работа.

декабрь

Подготовка материалов по плану практических занятий

Тема 8. Государственные внебюджетные фонды

Согласно плана практического занятия

Январь-май

тесты, письменная работа.

май

Подготовка материалов по плану практических занятий

Тема 9. Сущность и функции кредита

Согласно плана практического занятия

Январь-май

тесты, письменная работа.

май

Подготовка материалов по плану практических занятий

Тема 10. Финансы домашних хозяйств

Согласно плана практического занятия

Январь-май

тесты, письменная работа.

май

Подготовка материалов по плану практических занятий

Тема 11. Страхование

Согласно плана практического занятия

Январь-май

тесты, письменная работа.

май

Подготовка материалов по плану практических занятий

Тема 12. Государственное финансовое регулирование экономики

Согласно плана практического занятия

Январь-май

тесты, письменная работа.

май

Подготовка материалов по плану практических занятий

Тема 13. Инвестиционная деятельность

Согласно плана практического занятия

Январь-май

тесты, письменная работа.

май

Подготовка материалов по плану практических занятий

Тема 14. Финансы в системе внешнеэкономических связей

Согласно плана практического занятия

Январь-май

тесты, письменная работа.

май

Подготовка материалов по плану практических занятий

Тема 15. Инфляция антиинфляционная политика государства

Согласно плана практического занятия

Январь-май

тесты, письменная работа.

май

2 УЧЕБНО-МЕТОДИЧЕСКИЕ МАТЕРИАЛЫ ПО ДИСЦИПЛИНЕ

2.1 Тематический план курса

№

Наименование разделов и тем

Учебное время

п/п

Всего

в том числе:

теоретич.

практич.

1

Сущность, функции и роль финансов

6

6

-

2

Организации финансовой системы

6

6

-

3

Финансовая политика

4

2

2

4

Финансовый контроль

4

2

2

5

Финансы хозяйствующих субъектов

4

2

2

6

Общая характеристика государственных финансов

4

2

2

7

Налоги и организация налоговой системы

6

4

2

8

Государственные внебюджетные фонды

4

2

2

9

Сущность и функции кредита

4

-

4

10

Финансы домашних хозяйств

4

-

4

11

Страхование

4

-

4

12

Государственное финансовое регулирование экономики

4

-

4

13

Инвестиционная деятельность

4

-

4

14

Финансы в системе внешнеэкономических связей

4

-

4

15

Инфляция антиинфляционная политика государства

4

2

2

Всего:

66

28

38

2.2 Курс лекций по дисциплине

Тема 1. Сущность, функции и роль финансов

Финансы - система финансовых, денежных, экономических и государственных отношений, связанных с функционированием финансовой системы, с процессом использования денег и финансовых активов в экономике и государственных отношений. Финансовые отношения включают:

-международные финансовые отношения;

-государственные финансы - финансовые отношения со значительным с участием денежных средств и финансовых активов государства;

-межбюджетные отношения - финансовые отношения между федеральным бюджетом, бюджетами субъектов РФ (регионов) и муниципальных образований (МО);

-финансовые отношения на уровне муниципальных образований;

-финансовые отношения на уровне финансов предприятия;

-финансовые отношения на уровне финансов индивидуальных предпринимателей;

-частные финансы - финансы населения.

Сущность финансов как экономической категории состоит в том, что они служат необходимой комплексной системой экономических и иных отношений, институтов и финансовых инструментов (деньги, ценные бумаги, долговые обязательства и др.), обеспечивающих экономическую, политическую, общественную, гражданскую и иную деятельность общества и его развитие.

Термин финансы произошел от латинского слова «finansia» - денежный платеж. Т.е. сущность финансов неразрывно связана с деньгами и связанными с ними финансовыми инструментами - ценными бумагами, долговыми обязательствами, золотом и др.

Финансовый инструмент по определению международного стандарта бухгалтерского учета - это любой контракт, результатом которого является изменение определенной статьи в активах одного юридического лица и в пассивах другого (по определению в международном стандарте бухгалтерского учета IAS 32 «Финансовые инструменты: раскрытие и представление», введенном с 1.01.1996г.).

Финансовые инструменты делятся на первичные и производные (деривативы).

Первичные финансовые инструменты включают:

- денежные средства;

- кредиты и займы;

- облигации и другие долговые ценные бумаги;

- акции;

- другие основные ценные бумаги;

- кредиторскую и дебиторскую задолженности.

Производные финансовые инструменты включают производные ценные бумаги (в частности, контракты на куплю-продажу пакетов ценных бумаг или деривативы):

- фьючерсы;

- финансовые опционы;

- форварды (форвардные контракты);

- депозитарные расписки и др.

Сущность финансов наиболее полно отражается в их базовых функциях:

1)аккумулирующая (накопительная) функция финансов - процесс накопления, мобилизации денежных средств или других финансовых активов, необходимых для функционирования объектов, субъектов, реализации задач, решений, проектов и т.д.

2)распределительная функция финансов - удовлетворение целевых потребностей соответствующей системы, объекта, субъекта в финансовых ресурсах.

3)контрольная функция финансов - контроль и анализ количественных и качественных параметров процессов расходования средств. В частности, на уровне предприятия данная функция позволяет оценивать его общую эффективность и эффективность отдельных сфер деятельности.

4)инвестиционная функция - организация и вложение денежных средств и иных активов в различные проекты.

Тема 2. Организации финансовой системы

Финансовая система страны - это система организации и функционирования финансов с целью эффективного выполнения их роли и функций.

Финансовая система страны может быть создана на данном временном этапе развития страны, как это произошло в России при переходе к рыночным отношениям. Либо это исторически сформировавшаяся и закрепленная действующим законодательством совокупность финансовых отношений, финансовых учреждений и финансовых фондов, как это произошло в США, Великобритании и других развитых странах. Организация и регулирование финансовой системы осуществляются государством.

В мировой практике существует несколько финансовых систем:

-банковский тип: основная часть национального дохода страны перераспределяется через рынок ссудных капиталов, т.е. через кредитные организации. Финансовая система данного типа, характерна для Европы.

Население в основном хранит деньги в банках. Последние объединяют вклады в кредиты и выдают их предпринимателям и физическим лицам, осуществляя, тем самым, перераспределение средств от одних экономических агентов другим:

-фондовый тип, при котором аналогичную роль в перераспределении национального дохода выполняет рынок ценных бумаг (фондовый рынок); данный тип финансовой системы характерен, прежде всего, для США, Канады и некоторых других стран; в этих странах основная масса населения хранит свои сбережения в акциях и других ценных бумагах;

-бюджетный тип: основная часть национального дохода в централизованном порядке перераспределяется государством через систему бюджетов и внебюджетных фондов.

Финансовая система данного типа, используемая, в частности, Россией, Францией, Норвегией, Швецией, Китаем и некоторыми другими странами; система характеризуется высокими налогами и высоким уровнем участия государства в перераспределении национального дохода.

Тема 3. Финансовая политика

Государственная финансовая политика - это часть социально-экономической политики государства по обеспечению сбалансированного роста финансовых ресурсов во всех звеньях финансовой системы страны. Это сбалансированная политика по финансовому обеспечению выполнения социально-экономических стратегий, программ и бюджетов страны и регионов, ставящих своей целью рост уровня и качества жизни населения.

Финансовая политика РК должна быть направлена на создание макроэкономических условий для устойчивого развития экономики, ее диверсификации, роста ВВП, стабильного роста уровня и качества жизни населения, роста качества российского человеческого капитала.

Финансовая политика на макроуровне включает:

-денежно-кредитную политику;

-политику развития финансовых рынков (кредитный рынок, рынок ценных бумаг, страховой рынок и др.);

-банковскую политику;

-бюджетную политику;

-инвестиционную политику;

-политику заимствований;

-социальную политику;

-валютную политику;

-налоговую политику;

-финансовую промышленную политику;

-политику поддержки и финансирования малого бизнеса;

-региональную финансовую политику;

-политику таргетирования (регулирования инфляции);

-политику финансирования сельского хозяйства;

-политику финансовой поддержки инновационных проектов.

Финансовую политику можно разделить на:

-краткосрочную (годовые бюджеты);

-среднесрочную (3-5 лет);

-долгосрочную (на 6-15 лет).

Общая финансовая политика должна быть направлена на сочетание финансового обеспечения выполнения текущих задач и программ, выполнения среднесрочных и долгосрочных программ развития, на повышение финансовой самообеспеченности страны и регионов, на развитие финансовых рынков. На улучшение инвестиционного и предпринимательского климата. На выполнение всех финансовых обязательств страны и регионов.

Одной из важнейших задач финансовой политики является развитие финансовых рынков.

Финансовый рынок - это рынок обращения финансовых активов. Действует он в форме совокупности кредитного рынка, рынка ценных бумаг (РЦБ), страхового рынка и других частных рынков, через которые происходит перераспределение денежных средств и других финансовых активов.

Финансовый рынок включает денежный рынок, рынок капиталов, страховой рынок и рынок золота.

Рынок капиталов включает:

-рынок среднесрочных и долгосрочных ценных бумаг (фондовый рынок);

-рынок среднесрочных и долгосрочных банковских кредитов, используемых для капитальных вложений.

Страховой рынок - рынок страховых услуг.

Денежный рынок - это рынок обращения краткосрочных финансовых инструментов и совершения краткосрочных сделок (до 1 года). Он включает:

-рынок краткосрочных кредитов - рынок банковских и других форм краткосрочных (до года) кредитов;

-межбанковский рынок - рынок межбанковских краткосрочных кредитов;

-валютные рынки - официальные центры, где происходит купля-продажа валют на основе спроса и предложения.

Рынок краткосрочных ценных бумаг - рынок, на котором основными инструментами являются векселя, депозитные сертификаты и другие краткосрочные ценные бумаги, в т.ч. производные ценные бумаги (фьючерсы, опционы и др.).

В общий финансовый рынок крупными секторами входят кредитный рынок, рынок ценных бумаг и страховой рынок.

Базовые направления финансовой политики включают две составляющие:

-политику доходов, направленную на оптимизацию доходов, прибыли, полезности, оптимизацию рынков сбыта и продуктов, оценку эффективности партнерства, возможных слияний и поглощений;

-политика расходов, направленная на оптимизацию процесса использования финансовых ресурсов с целью наиболее эффективного решения поставленных задач и экономного достижения поставленных субъектом экономики целей.

Общие требования к эффективной финансовой политике:

В части политики доходов:

-системность и комплексность политики доходов как стержня всех общих и частных концепций, стратегий, планов и проектов субъекта;

-совмещение (непротиворечивость) краткосрочной, среднесрочной и долгосрочной политики доходов;

-реализуемость поставленных задач и проектов;

-реалистичная оценка источников финансирования и достаточности других ресурсов;

-современное методическое обеспечение оценки эффективности проектов;

-оптимизация источников финансирования;

-создание резервных фондов.

В части политики расходов:

-экономическая обоснованность затрат;

-оптимизация затрат;

-дифференциация расходов по степени их важности для субъекта управления;

-обеспечение контроля над эффективностью затрат.

Тема 4. Финансовый контроль

Финансовое планирование - процесс определения количественных и качественных показателей и параметров развития страны, региона, предприятия или иного субъекта экономики и необходимых ресурсов для достижения поставленных целей.

Основные направления финансового планирования:

-стратегическое планирование - долгосрочное планирование, направленное на обоснование общих целей и задач развития субъекта экономики, объекта, системы или элемента и их основных параметров;

-стратегическое планирование базируется на концепции и общей стратегии развития страны, региона, предприятия или иного экономического агента;

-оперативное (текущее) планирование - краткосрочное планирование, направленное на определение конкретных показателей развития финансовой системы на текущий планируемый период;

-оперативное планирование увязывается со стратегическим планированием и базируется на нем.

Инструменты финансового планирования:

-финансовые показатели - базовые параметры качественного или количественного развития и роста;

-контрольные цифры - параметры развития финансовой системы, зависящие от базовых (например, динамика прибыли предприятия на ближайшие несколько лет);

-финансовые лимиты - ограничения базового показателя;

-нормативы - планируемое соотношение между двумя финансовыми показателями, в процентах или в стоимостном выражении (например, соотношение фонда оплаты труда и объема реализации в процентах).

Прикладные методы финансового планирования:

-балансовый метод, основанный на сбалансированном планировании доходов и расходов в рамках управляемой системы;

-метод экстраполяции, основанные на определении будущей динамики показателя на базе фактически достигнутого на начало планового периода значения финансового показателя;

-программно-целевой метод, основанный на планировании финансового развития управляемой системы по предварительно выделенным целевым направлениям (программам);

-метод математического моделирования, основанный на использовании в процессе финансового планирования компьютерных программ.

Оперативное управление финансами - процесс обеспечения практической реализации плановых показателей развития финансовой системы.

Этапы оперативного управления:

-оперативный анализ текущей финансовой ситуации;

-принятие управленческого решения;

-реализация принятого решения с необходимой его корректировкой по результатам мониторинга.

-Основной метод оперативного управления - маневрирование финансовыми ресурсами субъекта, включая специальный финансовый резерв.

Финансовый контроль - совокупность мероприятий по проверке соответствия фактического состояния поступлений и расходов, финансовых показателей субъекта экономики, их соответствия плановым показателям и параметрам, законодательству и нормативным документам.

Составляющие финансового контроля:

-стратегический контроль - постоянный контроль за движением денежных средств;

-оперативный контроль - текущий анализ качественных и количественных параметров субъекта экономики.

Классификация форм финансового контроля:

1) По уровню проведения:

-государственный;

-внешний (со стороны кредиторов или инвесторов);

-холдинговый или ведомственный (по отношению к филиалу, дочерней фирме и т.п.);

-внутрихозяйственный (внутренняя проверка).

2) По времени осуществления:

-предварительный контроль (например, со стороны банка при рассмотрении заявки о предоставлении кредита);

-текущий контроль (например, за состоянием счета в банке;

-результирующий контроль (проверка финансовых результатов деятельности по завершении планового периода).

3) По степени охвата: сплошной и выборочный.

4) По форме осуществления:

-финансовый анализ;

-проверка или ревизия (документальная, плановая и внезапная).

Тема 5. Финансы хозяйствующих субъектов

В условиях рынка в связи с усилением финансовых ограничений и необходимости оценки кредитоспособности предприятия возникает потребность в анализе ликвидности баланса предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность активов - величина обратная ликвидности баланса по времени превращения активов в денежную форму. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности.

В зависимости от степени ликвидности, или скорости обращения в денежные средства, активы предприятия разделяют на четыре группы.

А1. Наиболее ликвидные активы, включающие денежные средства и краткосрочные финансовые вложения.

А2. Быстрореализуемые активы, включающие дебиторскую задолженность и прочие оборотные активы.

А3. Медленно реализуемые активы, к которым относятся запасы и затраты, долгосрочные финансовые вложения.

А4. Трудно реализуемые активы, наибольший удельный вес которых составляют основные средства.

Активы первых трех групп называют текущими активами. Приведенная классификации весьма относительна. В зависимости от макроэкономических условий и отраслевых особенностей деятельности хозяйствующих субъектов распределение активов может быть другим. Например, в условиях инфляции и разрушения товарного рынка наиболее ликвидными становятся материальные оборотные активы. Кризис неплатежей приводит к тому, что дебиторская задолженность превращается в медленно реализуемые активы, а порой и трудно реализуемые активы.

Пассивы баланса по степени срочности их оплаты также образуют четыре группы:

П1.Наиболее срочные обязательства, к которым относятся кредиторская задолженность и прочие краткосрочные пассивы.

П2.Краткосрочные кредиты и заемные средства, краткосрочные кредиты и займы, а также ссуды для работников.

ПЗ.Долгосрочные кредиты и заемные средства.

П4.Постоянные активы, включающие главным образом источники собственных средств.

Пассивы первых двух групп называются текущими пассивами.

Разность между текущими активами и текущими пассивами характеризует чистые, или собственные оборотные средства(<34). Q4=(AJ+A2+A3)-(ni+n2).

Чистые оборотные активы показывают, что останется в обороте предприятия, если погасить всю краткосрочную задолженность. В специальной литературе чистые оборотные активы называются также финансово-эксплуатационными потребностями (ФЭП).

Оценка ликвидности баланса заключается в сравнении средств по активу и обязательств по пассиву, сгруппированных соответственно по степени ликвидности и срокам погашения обязательств. Баланс считается абсолютно ликвидным при выполнении следующих условий: А1>Ш, А2>П2, АЗ>ПЗ, А4>П4.

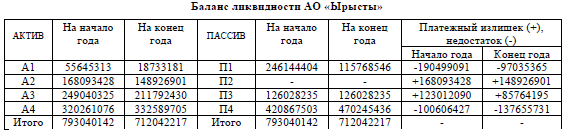

Для оценки ликвидности ниже разработаем баланс ликвидности, на примере АО «Ырысты»

Баланс ликвидности АО «Ырысты»

В целом сравнение 1 и 2 групп статей актива и пассива баланса позволяет определить текущую ликвидность. Она свидетельствует о платежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени. Анализируемое предприятие по данным этих двух групп статей баланса было неплатежеспособным в конце 2006 года, но сумма наиболее ликвидных и быстрореализуемых активов на конец 2007 года составила 167660082 тенге (18733181 + 148926901), тогда как сумма наиболее срочных и краткосрочных обязательств составила 115768546тнг. Т.е. денежных средств у предприятия достаточно. Второе и третье условия выполняется, т. к. предприятие не берет банковских кредитов и займов. Четвертое условие ликвидности выполняется.

Для оценки ликвидности вычислим коэффициенты ликвидности:

Коэффициент абсолютной ликвидности отражает, какую долю краткосрочной задолженности предприятие способно погасить в короткий срок за счет денежных средств и краткосрочных финансовых вложений. Коэффициент абсолютной ликвидности равен отношению наиболее ликвидных активов (А1) к краткосрочным обязательствам (П1+П2).

Промежуточный коэффициент покрытия (L2) показывает какую часть краткосрочной задолженности предприятие сможет погасить при условии реализации дебиторской задолженности. Этот коэффициент равен отношению суммы наиболее ликвидных и быстро реализуемых активов (А1+А2) к краткосрочным обязательствам.

Общий коэффициент покрытия характеризует на сколько текущая (краткосрочная) задолженность обеспечена оборотными средствами. Общий коэффициент покрытия (L3) равен отношению всех оборотных активов (А1+А2+АЗ) к краткосрочным обязательствам.

Коэффициент ликвидности (L4) можно определить на базе показателя чистых, или собственных оборотных активов; Он равен отношению чистых оборотных активов (Q4) к краткосрочным обязательствам (П1+П2) и показывает на сколько предприятие способно погасить краткосрочную задолженность за счет собственных оборотных средств.

Коэффициенты ликвидности L1-L4 не учитывают вероятностей своевременной реализации активов с целью обращения их в деньги и требований кредиторов вернуть долг в установленные сроки, и относятся к коэффициентам статичной ликвидности. Коэффициент, позволяющий учесть названные выше условия вероятности можно назвать общим или интегральным коэффициентом ликвидности (L5).

Вероятность своевременной реализации дебиторской задолженности принимается равной 0,5, а запасов и затрат- 0,3. Вероятность своевременного взыскания краткосрочных кредитов банков и займов составляет 0,5.

Платежеспособность предприятия является одним из важнейших критериев его финансовой устойчивости и потому неразрывно связана с ней. Поэтому в условиях рыночной экономики ей уделяется большое внимание. Под платежеспособностью предприятия следует понимать его готовность его своевременно осуществлять платежи по всем своим обязательствам. Платежеспособность выражается через коэффициент платежеспособности, представляющий собой отношение имеющихся в наличии денежных сумм к сумме срочных платежей на определенную дату или на предстоящий период. Если коэффициент равен или больше 1, то это означает, что предприятие платежеспособно. Если коэффициент меньше 1, то в процессе анализа следует установить причины недостатка платежных средств. Платежеспособным можно считать предприятие, у которого сумма текущих активов значительно выше размера текущих обязательств. Предприятие должно меть средства не только для погашения долгов, но и для бесперебойного осуществления процесса производства и реализации продукции. На анализируемом предприятии сумма текущих активов равна 379452512 тнг., что значительно выше размера текущих обязательств 115768546тнг., и это говорит о том, что предприятие платежеспособно.

При условии достаточной ликвидности обеспечивается и платежеспособность предприятия. В таблице приведены значения коэффициентов ликвидности для АО, а также нормативные значения коэффициентов.

Проанализируем коэффициенты L2, L3, L4 и их изменение.

Коэффициент абсолютной ликвидности на конец 2006 года составил 0,226. Это значит, что 22,6% (из необходимых 20%) краткосрочных обязательств предприятия, может быть немедленно погашено за счёт денежных средств и краткосрочных финансовых вложений. А на конец 2007 0,162. Этот показатель снизился, и теперь только 16,2% обязательств покрывается за счет денежных средств и краткосрочных финансовых вложений.

Значение промежуточного коэффициента покрытия с 0,909 на конец 2006 года увеличилось до 1,448 на конец 2007 года и стало выше в 2 раза. Т. е. за счёт дебиторской задолженности, в случае её выплаты, АО «Ырысты» сможет погасить свою кредиторскую задолженность. Но в целом значение данного коэффициента можно назвать прогнозным, так как предприятие не может точно знать, когда и в каком количестве дебиторы погасят свои обязательства.

Общий текущий коэффициент покрытия L4 увеличился за отчетный период на 1,357 и составил на конец 2007 года 3,278 (при норме >2). Смысл этого показателя состоит в том, что если предприятие направит все свои оборотные активы на погашение долгов, то оно ликвидирует краткосрочную кредиторскую задолженность на 100%, и у него останутся средства после данного погашения задолженности для продолжения деятельности.

В целом вывод о платежеспособности можно сделать по общему коэффициенту ликвидности (LI). Его значение на конец 2003 года составляло 1,021, т. е. в среднем предприятие сможет покрыть обязательства в порядке их срочности. По сравнению с 2002 годом общая ликвидность средств предприятия намного улучшилась. Так в прошлом году АО «Ырысты» не могло погасить в порядке срочности 25% обязательств.

Тема 6. Общая характеристика государственных финансов

Государственные финансы являются составной частью общей финансовой системы. Экономика стран в соответствии с системой национальных счетов подразделяется, как известно, на пять секторов: нефинансовые корпоративные и квазикорпоративные предприятия; финансовые учреждения; государственное управление; частные некоммерческие учреждения, обслуживающие домашние хозяйства (население); домашние хозяйства. К этим секторам добавляется сектор остальных стран мира. К каждому из этих секторов относятся соответствующие институциональные единицы. Совокупность финансов институциональных единиц каждого сектора в их взаимодействии между собой и другими секторами образует финансы секторов экономики. Государственные финансы - это финансы сектора государственного управления. Сектор государственного управления наряду с нефинансовыми корпоративными и квэзикорпоративными предприятиями, финансовыми учреждениями, частными некоммерческими учреждениями, обслуживающими домашние хозяйства, и домашними хозяйствами является составной частью экономики. В силу этого он участвует в общем, кругообороте доходов, расходов и выпуска продукции.

Государственные финансы являются инструментом мобилизации средств всех секторов экономики для проведения государственной внутренней и внешней политики. Это единый комплекс финансовых операций органов государственного управления, с помощью которого они аккумулируют денежные ресурсы и осуществляют денежные расходы.

Средства, мобилизуемые через государственный бюджет и государственные внебюджетные фонды, используются для расходов на общегосударственные нужды, которые не могут быть удовлетворены за счет частного предпринимательства. К ним, в частности, относятся государственное управление, общественная безопасность граждан, социальные программы, экология, оборона и др. Перераспределение ресурсов между секторами экономики, социальными группами и территориями является в принципе важным рычагом структурной перестройки экономики, реализации целевых программ. Масштабы перераспределения средств во многом зависят от уровня развития и состояния экономики и степени участия государства в экономической жизни, финансировании социальных расходов, стимулировании сбережений и накоплений и т. д. в диапазоне от всеохватывающей планово-распределительной системы до чисто рыночной, свободной экономики. Однако и первое, и второе - крайности. Свободного рынка практически не существует.

Современный мир - это мир всесторонних и всемогущих товарно-денежных отношений. Ими пронизана внутренняя жизнь любого государства и его деятельность на международной арене. В процессе воспроизводства на разных уровнях, начиная с предприятия и кончая национальной экономикой в целом, образуются фонды денежных средств. При этом не имеет значения, в какой форме выступают деньги: в виде наличных бумажных знаков, толи в форме кредитных карточек, или на значащихся на банковских счетах сумм вообще вне всякой формы.

Экономические и политические реформы, проводимые в Республике Казахстан с начала девяностых годов, не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему.

Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

Экономическая сущность государственных финансов состоит в том, что они выражают денежные отношения, связанные с распределением и перераспределением стоимости общественного продукта и части национального богатства для формирования финансовых ресурсов государства, его предприятий и использования полученных средств на выполнение функций государства и государственных предприятий.

Субъектами денежных отношений в этой сфере является государство в лице его органов власти и управления, с одной стороны, и предприятия, организации, учреждения, граждане с другой.

Поскольку финансы - это распределительная категория, то общество использует ее для своих целей. Сознательное использование финансов в интересах общества и отдельных его элементов превращает финансы из объективной экономической категории в экономический инструмент хозяйствования.

Тема 7. Налоги и организация налоговой системы

Любое государство может существовать лишь тогда, когда обладает собственной финансовой базой, проще говоря, имеет деньги для содержания своего аппарата и покрытия расходов, возникающих в процессе реализации им своих функции.

Между тем, деньги являются продуктом сферы материального производства к которому государственная деятельность, будучи по своей природе разновидностью управленческой деятельности, не относится. Другими словами, труд конкретного государственного служащего, рассматриваемого в отдельности, как и деятельность всего государственного аппарата в целом, имея бесспорно общественно-полезный характер, не создают того продукта, выразителем стоимости которого выступают деньги.

В силу этого государство вынуждено искать их где-то на стороне.

Добывание государством денег составляет содержание такого элемента по финансовой деятельности, который принято именовать "мобилизация денежных средств, необходимых для обеспечения функционирования государства и создание денежных фондов государства".

Добывает себе государство денежные средства различными способами:

- в одних случаях оно использует метод, основанный на добровольной передаче денег от их собственника (владельца) государству, в качестве классического примера которого выступают государственные займы (как внутренние, так и внешние);

- в других случаях добывание денег происходит путем их принудительного изъятия, где не менее классическим примерам выступают налоги.

Налоги (в старину их называли «подати»), наряду с военной добычей и пошлинами, являются, пожалуй, самым древним способом добывания государством себе денег. Известный дореволюционный финансист П.П.

Гензель по этому поводу отмечает, что «уже в древнем мире были прекрасно известны технические приемы обложения, разнообразные кадастры и утонченные способы взыскания».

А современный ученый М.Т. Оспанов правильно, на наш взгляд, усматривает в «канонизированной почти на два тысячелетия христианской и мусульманской религиями достославной десятине» зородышную форму современного налогообложения, отмечая при этом, что в «условиях, когда государство в совершенном виде еще не существовало и зачаточные формы государственной организации проявились у одних народов в виде патриархально организованных объединений (германские племена), у других управляющихся олигархиями городов-государств (греческий мир и Аппенинский полуостров), у третьих теократических династий (Египет и Передний полуостров), об общегосударственных законах здесь говорить не приходится: их вполне заменяли тогда неписаные, но от этого не менее строгие, законы религиозных общин.

Налоги являются основным источником существования государства и финансирования его деятельности. Для этого государство формирует свою налоговую систему, которая включает в себя совокупность налогов различного вида.

При этом по каждому налогу определяются его плательщик, объект налогообложения, ставки, порядок уплаты и льготы. Формируется также налоговая структура - система специализированных налоговых органов, наделенных мощными властными полномочиями (особенно в части осуществления налогового контроля).

Главной задачей налоговых органов является обеспечение полного и своевременного поступления налоговых поступлений в бюджет, а также выполнения других финансовых обязательств перед государством в размерах и сроки, установленные налоговым законодательством.

Налог - установленный государством (в лице уполномоченного органа) в одностороннем порядке и в надлежащей правовой форме обязательный платеж, производимый налогоплательщиком в определенном порядке и размерах, носящий безвозвратный, безэквивалентный и стабильный характер, уплата которыми обеспечивается мерами государственного принуждения.

Налог - это достаточно сложное образование, имеющее определенную внутреннюю структуру, состоящую из элементов:

Элементами налога являются:

1) субъект налога;

2) объект налога;

3) норма налога;

4) порядок уплаты налога;

5) льготы по налогу.

Тип государства, как и тип экономики, может повлиять лишь на механизм налогообложения, позволив не проявляться фискальной функции налогов столь очевидно и столь откровенно.

Приходится констатировать, что, несмотря на многовековую историю взимания налогов, многочисленные научные разработки по их поводу (как экономического, так и правового порядка), вопрос о понятии налога продолжает оставаться спорными, а имеющиеся его определения не лишены, тех или иных недостатков.

Так, С.Д. Цыпкин определял налоги как установленные государством обязательные индивидуально - безвозмездные денежные платежи, которые вносятся в бюджет при наличии соответствующих материальных предпосылок по заранее предусмотренным ставкам и в точно определенные сроки.

Еще более лаконичное определение предлагает Э.Д. Соколова: «Налог - это обязательный безвозмездный платеж (взнос), установленный законодательством и осуществляемый плательщиком в определенном размере и в определенный срок».

На основании изложенного материала, представляется возможным дать следующее. Налог - это установленный государством в лице уполномоченного органа, в одностороннем порядке и в надлежащей правовой форме обязательный денежный или натуральный платеж в доход государства, производимый в определенных размерах, носящий безвозвратный, безэквивалентный и стабильный характер".

Рассмотрим теперь признаки налога.

Существуют юридические и экономические признаки налога.

К юридическим признакам налога относятся:

- установление налога государством;

- существование налога, только в правовой форме;

- установление налога надлежащим органам и актам, подлежащий правовой формы (признак законности налога);

- принудительный характер налога;

- налог является обязательным платежом;

- уплата налога является юридической обязанностью;

- порождения налогом стабильных финансовых обязательств;

- правомерность изъятия денег;

- обеспечение уплаты налога мерами государственной ответственности;

- наличие государственного контроля за уплатой налога.

К экономическим признакам налога можно отнести следующие:

- налог выступает в качестве платежа государству;

- безвозвратность;

- безэквивалентность;

- стабильный характер налоговых отношений;

- наличие объекта обложения;

- определенность субъекта налога;

- определенность размера налога;

- фиксированность сроков уплаты;

- налог является доходом государства;

- смена формы собственности при уплате налога.

Субъект налога - это лицо, на котором лежит юридическая обязанность уплатить налог в размере, порядке и сроки, предусмотренные его налоговым обязательством.

В юридическом плане субъект налога выступает налогоплательщиком, который является стороной материального налогового правоотношения и возникающего на его основе налогового обязательства.

Объект налога - это юридический факт, с помощью которого юридическое законодательство обуславливает наличие налогового обязательства.

Понятие «объект налога» тесно связано с понятием «предмет налога».

Предмет налога является материальным выражением объекта налога.

Так, если объектом налога на транспортным средства является факт обладания плательщиком транспортного средства, то предметом этого налога выступает само транспортное средство, принадлежащее данному объекту на праве собственности (хозяйственного ведения, оперативного управления).

С объектом обложения тесно связанное употребляемое на практике понятие «налоговая база». Налоговая база - исходная величина, к которой будет применена ставка налогообложения с тем, чтобы определить сумму налога.

Понятие «источник налога» выражает те денежные средства, за счет которых налогоплательщик проплатит налог.

Предмет налогового платежа означает то, что подлежит передаче государству в процессе уплаты налога (при денежных налогах это какая-то сумма денег, при натуральных налогах - какие-то материальные ценности, выражаясь юридическим языком - вещи, определяемые родовыми признаками, обозначаемые в тоннах, кубометрах и т.п.).

Единица налогообложения - это единица измерения предмета налога, с помощью, которой определяется налоговая база (например, в земельном налоге единицей налогообложения выступает 1 га земельного участка). Там, где применяется масштаб налога, единица налогообложения совпадает с единицей масштаба налога (например, в налоге на транспортные средства, где масштабом налога выступает мощность транспортного средства, выраженная в киловаттах, единицей налогообложения выступает 1 киловатт).

Норма налога - установленная законом величина налогообложения, определяющая размер налогового платежа.

Норма налога определяет правила исчисления налога. В большинстве случаев размер налога является результатом взаимодействия ставки налогообложения с единицей налогообложения.

Ставка налогообложения - размер налога на единицу налогообложения.

Умножение ставки налогообложения на количество единиц налогообложения определит сумму налогового платежа.

Метод налогообложения - порядок изменения ставки налога в зависимости от роста налоговой базы. Выделяют четыре основных метода налогообложения: равное, пропорциональное, прогрессивное и регрессивное.

Размер налога определяется в твердой фиксированной сумме, равное для всех налогоплательщиков (равное налогообложение), либо с применением ставки налогообложения. Равное налогообложение наиболее отчетливо проявляется при подушном налоге - со всех налогоплательщиков взимается одинаковая сумма налога. Нечто подобное имеет сейчас место при уплате предпринимателями индивидуального налога путем выкупа патента - стоимость патента (т.е. сумма налога) является одинаковой для всех лиц, занимающихся однородным видом предпринимательской деятельности.

Ставки налогообложения могут быть:

- в твердой денежной сумме с единицей налогообложения (например, земельный налог);

- процентные, где все налогоплательщики платят налог в одинаковой доле от налогооблагаемой базы (например, в размере от 30% от налогооблагаемого дохода). Таким образом, сама сумма налога зависит от размера налогооблагаемой базы, ставка же остается равной для всех налогоплательщиков;

- прогрессивные - ставка.

При простой поразрядной прогрессии налогооблагаемая база разбивается на определенные разряды, для каждого из которых устанавливается налог в виде оклада в абсолютной сумме.

Удобством такого метода налогообложения является простота исчисления суммы налога - достаточно определиться со своим налоговым разрядом, как эта сумма будет известна. Неудобством - скачкообразность размера налога, что приводит к неравномерности налогообложения.

Следует сказать, что этот метод, широко применявшийся в прошлом, в настоящее время не используется.

При простой относительной прогрессии налогооблагаемая база также разбивается на определенные разряды, но при переходе от низшего разряда к высшему возрастает ставка налога, выраженная в пропорциональном размере.

Такой метод налогообложения применяется в Казахстане при расчете размера налога на сверхприбыль недропользователей.

Удобством такого метода выступает относительная простота исчисления суммы налога, неудобством, хотя и более сглаженная, но остающаяся довольно значительной скачкообразность размера налога. Так, при возрастании внутренней нормы прибыли с 24 до 25 % (т.е. на 1%) ставка налога возрастает на 6%. При сложной прогрессии налогооблагаемая база также разбита на определенные базы, при этом ставка налога возрастает от низшего разряда к высшему. Однако на границах каждого разряда налога исчисляется отдельно, и общая сумма налога определяется путем сложения сумм, исчисленных применительно к каждому разряду.

В Казахстане такой метод применяется при подоходном налоге с физических лиц. Здесь налогооблагаемая база (т.е. исчисленный налогооблагаемый доход) разбита на 6 разрядов, каждому из которых соответствует своя ставка, размер которой возрастает от низшего разряда к высшему. Кроме того, существует регрессивное налогообложение, при котором с ростом налоговой базы происходит сокращение размера налоговой базы.

Например, в США в соответствии с законом о налоговой реформе, принятом в 1986 году, доход супружеской пары в размере 149250 долларов в год облагался по ставке 33%, а при доходе более указанной суммы - по ставке 28%. В экономическом смысле регрессивный характер носят косвенные налоги, которые закладываются в цену товара .

Подчеркивая важность ставки налога, М.Ф. Ивлиева пишет, что «именно этот элемент налога определяет предел вмешательства государства в отношении собственности, а точнее - размер отчуждаемой государством для удовлетворения общегосударственных нужд и потребностей собственности частного лица или предприятия» .

Необходимо подчеркнуть, что значение налогов как основного источника финансирования государства не меняет ни тип государства (социалистическое или буржуазное), ни тип экономики (основана она на частной или государственной собственности), поскольку это значение определяется следующими непреходящими экономическими факторами: во-первых, труд государственных служащих, при его общественной полезности и значимости, не создает стоимости, которая могла бы быть выражена в деньгах; в силу этого, во-вторых, государство вынуждено искать деньги на стороне и, проще говоря, отбирать их у тех, кто их зарабатывает, производя стоимость. Тип государства, как и тип экономики, может повлиять лишь на механизм налогообложения, позволив не проявляться фискальной функции налогов столь очевидно и столь откровенно.

В Казахстане в настоящее время введена упрощенная система определения налоговой базы и введения налогового учета.

Важное значение в системе налогообложения приобретает четкая организация налогового и бухгалтерского учета, в основе которых лежит их взаимосвязь, связанная с доходом.

Сегодняшняя структура доходов весьма разнообразна.

В частности, только доход от предпринимательской деятельности:

- доход, получаемый от управленческих, финансовых услуг, если он начисляется как вычет постоянному учреждению, расположенному на территории Р.К.

- доход, получаемый постоянными учреждениями, расположенными на территории Р.К.

- доход, возникающий от продажи товаров в Р.К.

- доход, получаемый от всех видов работ и услуг, если он начисляется как вычет постоянному учреждению, расположенному на территории Р.К., или резиденту Р.К.

- другие виды доходов.

Характеризуя приведенные разновидности доходов в целом, следует различать доходы физического лица и доходы юридического лица.

1.Подоходный налог с юридических и физических лиц

2.Налог на добавленную стоимость

3.Акцизы

4.Сбор за регистрацию эмиссии ценных бумаг и присвоение национального идентификационного номера эмиссии акций, не подлежащей государственной регистрации.

5.Специальные платежи и налоги недропользователей.

6.Социальный налог.

7.Сборы за проезд автотранспортных средств по территории Республики Казахстан .

8.Земельный налог.

9.Единый земельный налог.

10.Налог на имущество юридических и физических лиц.

11.Налог на транспортные средства.

12.Сбор за регистрацию физических лиц занимающихся предпринимательской деятельностью и юридических лиц.

13.Лицензионный сбор за право занятия отдельными видами деятельности.

14.Сбор с аукционных продаж.

15.Сбор за право реализации товаров на рынках.

16.Плата за использование радиочастотного ресурса Республики Казахстан.

17.Сбор за использование юридическими и физическими лицами символики города Алматы в их фирменных наименованиях, знаках обслуживания, товарных знаках.

18.Сбор за использование юридическими (кроме государственных предприятий, государственных учреждений и некоммерческих организаций) и физическими лицами слов "Казахстан", " Республика", " Национальный" (полных, а также любых производных от них) в их фирменных наименованиях, знаках обслуживания, товарных знаках.

19.Сбор за покупку физическими лицами наличной иностранной валюты, ставка которого не может быть установлена свыше 1 % от базы исчисления . Порядок уплаты и ставки сборов, предусмотренных пунктами 7), 12)-16), 18) и 19) определяются Правительством Республики Казахстан.

Рассмотрим подробнее основные из вышеперечисленных налогов.

1. Подоходный налог с физических и юридических лиц взимается на основании Закона Республики Казахстан имеющего силу закона "О налогах и других обязательных платежах в бюджет" от 24 апреля 1995 г. №2235.

Плательщикам Подоходного налога являются физические и юридические лица, имеющие налогооблагаемый доход в налоговом году. К физическим лицам относятся граждане Казахстана, граждане иностранных государств и лиц без гражданства. Объектом обложения подоходным налогом является облагаемый доход физического лица, в том числе занимающегося предпринимательской деятельностью, исчисленный, как разница между совокупным годовым доходом и вычетами (разрешается в целях налогообложения). К совокупному годовому доходу относятся все виды доходов, полученные в денежной или натуральной форме за налоговый год.

Ставка налога (для физических лиц - 5-40%, для юридических - 30%) расчет с увеличением облагаемого налогом дохода.

2. Платежи, налоги за недропользование. В него входят бонус - плата за право проведения геологических работ, Роялти - плата за эксплуатацию месторождений и налог на сверхприбыль.

3. НДС (налог на добавленную стоимость). Представляет собой отчисления в бюджет части прироста стоимости добавленной в процессе производства и обращения товаров в Казахстане, работ, услуг и импортного товара. НДС, подлежащий уплате в бюджет, определяется, как разница между суммами НДС, начисленные за реализованные товары, работы, услуги, и суммами налога, подлежащий уплате (уплаченными) за приобретенные товары, выполненные работы или оказанные услуги.

Плательщикам НДС являются физические лица, занимающиеся коммерческой (предпринимательской) деятельностью, которые встали или обязаны встать на учет по НДС. По импортируемым товарам плательщиками являются физические лица, осуществляющие импорт на таможенную территорию Казахстана. Объектом обложения НДС является облагаемый оборот и облагаемый импорт. Облагаемым оборотом является оборот по реализации товаров, выполненных работ или оказанных услуг, осуществленных в пределах республики. Облагаемый оборот определяется на основе стоимости реализованных товаров, работ или услуг исходя из применяемых цен и товаров, без включения в них НДС. Облагаемым импортом является импортируемые товары. Ставка НДС установлена в размере 20% от облагаемого оборота и облагаемого импорта. Сумма НДС, подлежащая уплате в бюджет (чистая сумма НДС, начисленная за отчетный период), определяется как разница между суммой начисленного налога, подлежащей получению по облагаемому обороту, и суммой налога, относимой в зачет. При применении налогоплательщиком метода начисления суммой НДС, относимой в зачет, является сумма налога, подлежащая уплате по выставленным налоговым счетам - фактором, фактически поступившим товарам, в том числе по импортируемым, включая основные средства (кроме зданий и легковых автомобилей), выполненным работам или оказанным услуг в течение отчетного периода, который используется или будут использоваться для целей облагаемого оборота. При применении налогоплательщиком кассового метода учета по отнесению сумм НДС в зачет должен иметь место факт оплаты.

4. Акцизы. Ими облагаются товары, произведенные на территории Казахстана и импортируемые на территорию Казахстана по следующему перечню: все виды спирта, ликероводочные изделия, коньяк, вина, пиво, виноматериалы, табачные изделия, осетровая и лососевая рыба, ювелирные изделия из золота, платины и серебра, выделанный и невыделанный мех, шкурки (кроме кролика, крота, собаки, оленя, овчины), изделия из натурального меха, одежда из натуральной кожи, изделия из хрусталя, хрустальные осветительные приборы, бензин (кроме авиационного топлива), дизельное топливо, легковые автомашины, огнестрельное и газовое оружие и игорный бизнес.

Плательщиками являются физические лица, производящие товары на территории Казахстана и осуществляющие игорный бизнес на территории республики (игорные дома, казино) и лица, ввозящие товар на территорию Казахстана из других стран, но сделанные из сырья Казахстана, производящие разлив алкоголя ввозимого на территорию республики. Ставки утверждены правительством в процентах к стоимости товара или физическому объему в натуральном выражении.

5. Налог на имущество. Плательщиками налога являются физические лица по объектам обложения, используемым в предпринимательской деятельности, физические лица по объектам обложения неиспользуемым в предпринимательской деятельности, имеющие на территории Казахстана объективные обложения на праве собственности, доверительного управления собственностью, хозяйственного ведения, оперативного управления.

Налог на производственные и непроизводственные фонды физических лиц (занимающихся предпринимательской деятельностью) ежегодно составляет по 0,5% от стоимости указанного фонда. Налог на имущество физических лиц, не используемое в предпринимательской деятельности, уплачивается ежегодно по ставке 0,5% от оценочной стоимости имущества. Когда физическое лицо использует часть имущества под предпринимательскую деятельность налог на эту часть 0,5%. Срок уплаты по ставке 0,5% от стоимости имущества физических лиц, занимающихся предпринимательской деятельностью составляет равные доли: 20 февраля, 20 мая, 20 августа, 20 ноября налогового года. Уплата налога физических лиц, не занимающихся предпринимательством до 1 октября текущего года.

6. Земельный налог. Плательщиками являются физические лица, имеющие во владении или пользовании земельные участки. Базовые ставки земельного налога установлены по категории основного целевого назначения земель. Размер земельного налога определяется не по результатам хозяйственной деятельности землевладельца, а от качества, местоположения и водообеспечения земельного участка. Предусмотрены льготы.

7. Государственная пошлина. Взимается на основе закона республики Казахстан "о госпошлине" принятого, Верховным Советом Республики Казахстан 19.12.92 № 17.92. Плательщиками являются физические лица, в интересах которых специально уполномоченные органы совершают действия и выдают документы, имеющие юридическое значение. Госпошлина исчисляется в процентном отношении к соответствующей сумме (сумме иска, удостоверяемого договора и т.п.) или к месячному расчетному показателю.

Местные налоги взимаются на территории Казахстана. При этом конкретные ставки этих налогов, определяются законодательными и правовыми актами местного самоуправления, если иное непредусмотрено законодательным актом республики Казахстан.

Тема 8. Государственные внебюджетные фонды

Внебюджетные фонды - один из методов перераспределения национального дохода государства в пользу определенных социальных групп населения. Государство мобилизует в фонды часть доходов населения для финансирования своих мероприятий. Средства, обобществленные внебюджетными фондами, используются для процесса воспроизводства.

Внебюджетные фонды решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населению.

Переход к рынку изменил содержание хозяйственного механизма в стране, организационные структуры отдельных его частей, в т.ч. модернизировал финансовую систему. Превращение экономики Казахстана из административно-командной системы в рыночную привело на практике к децентрализации и ослаблению роли государства, проявлением чего стало реформирование государственной системы финансирования. Один за другим возникли и выделились из бюджетной системы внебюджетные фонды, часть из которых затем опять была консолидирована в бюджеты в виде целевых фондов.

Прежняя хозяйственная система аккумулировала в Государственном бюджете практически все финансовые ресурсы государства. Высокая степень концентрации и централизации финансов имела свои преимущества, главные из которых заключались в возможности мобилизации значительных финансовых ресурсов для решения глобальных национальных задач в рамках отдельных территорий, сфер, отраслей или межотраслевых комплексов. Однако недостатком такой централизации финансовых средств было малоэффективное их использование в масштабе всей хозяйственной системы и отдельных объектов финансирования.

На историческом переходе от одной хозяйственной системы к другой Казахстана поразило множество кризисных явлений, взаимообуславливающих друг друга. Экономический и финансовый кризисы обусловили резкое снижение уровня жизни подавляющего числа населения, безработицу. В этих условиях, с одной стороны, возникает потребность в концентрации ограниченных финансовых ресурсов на государственном уровне с целью обеспечения наиболее насущных социальных и общеэкономических потребностей. С другой стороны, в условиях финансового кризиса, обусловившего дефицит финансовых ресурсов, у центральной власти возникает необходимость ранжировать общественные потребности по степени важности и для удовлетворения наиболее насущных из них образовать целевые денежные фонды, тем самым, оградив эти потребности от значительного недофинансирования. Эта мера аналогична выделению в бюджете защищенных статей.

Постепенно из бюджета выделились внебюджетные фонды, среди которых основное место заняли социальные фонды. Создание внебюджетных фондов необходимо государству для более эффективного использования своих финансовых ресурсов. Специфика внебюджетных социальных фондов - четкое закрепление за ними доходных источников и, как правило, строго целевое использование их средств.

БК РК включает в число государственных внебюджетных фондов РК:

-Пенсионный фонд Республики Казахстан (ПФ РК);

-Фонд социального страхования Республики Казахстан (ФСС);

-Фонд обязательного медицинского страхования (ФОМС);

-Государственный фонд занятости населения Республики Казахстан.

Тема 9. Сущность и функции кредита

Кредит - это ссуда в денежной или товарной форме на условиях возвратности и, обычно, с уплатой процентов. Выражает экономические отношения между кредитором и заемщиком.

Кредит возник на основе товарно-денежных отношений и имущественной дифференциации общества. Ранней формой кредита был ростовщический кредит, представляющий собой денежную ссуду при условии уплаты заемщиком высоких процентов.

Для ростовщического кредита характерны следующие признаки:

- заемщиками выступали мелкие рабовладельцы, феодальная знать;

- кредиторами являлись купцы, откупщики налогов, храмы, монастыри;

- заемные средства использовались не как капитал, а как платежное или покупательное средство.

Наряду с ростовщичеством к ранним формам кредита относится продажа товаров с отсрочкой платежа.

В современных экономических системах кредит представляет собой движение денежного капитала, предоставляемого в ссуду. Необходимость возникновения и существования кредитных отношений обусловлена следующим: потребность в кредите связана с различием в величине и сроках возврата денежных средств, авансированных в производство, с одной стороны, и необходимостью инвестировать крупные средства для расширения производства, с другой стороны. Временно свободные денежные капиталы и потребность в них не совпадают по субъектам образования и во времени. С помощью кредита временно свободные денежные средства превращаются в ссудный капитал и вновь вовлекаются в оборот, принося при этом прибыль.

Кредитные отношения появляются только тогда, когда между кредитором и заемщиком появляется заинтересованность в предоставлении денежных средств в ссуду и в их получении. В соотношении сторон находятся и границы предоставления кредитов. Материальной основой существования кредитных отношений является движение ссудного капитала, источниками которого являются:

- средства, временно высвобождающиеся в процессе производства;

- доходы и сбережения личного сектора;

- денежные накопления государства.

Кредит выполняет ряд функций:

1) Перераспределительная функция: с помощью кредита временно свободные денежные средства аккумулируются и превращаются в ссудный капитал, который передается за плату во временное пользование.

2) Функция экономии издержек обращения: кредит замещает действительные деньги кредитными деньгами. Этот процесс завершился вытеснением кредитными деньгами золота из обращения. Данная функция также выполняется путем развития безналичных расчетов, которые позволяют экономить время обращения капитала.

Таким образом, с помощью кредита, ускоряется процесс капитализации доходов хозяйствующего субъекта, раздвигаются границы индивидуального накопления капитала.

Тема 10. Финансы домашних хозяйств

Под домашним хозяйством с экономической точки зрения понимается группа лиц, чаще всего связанных родственными отношениями (семья), совместно принимающих экономические решения на основе совместного формирования и совместного использования фондов денежных средств, необходимых для потребления и накопления. Домашнее хозяйство может состоять из одного лица, самостоятельно и независимо формирующего свой бюджет. Домашнее хозяйство (в лице его членов-представителей) в системе рыночных отношений выступает в качестве:

-покупателя и потребителя товаров и услуг;

-поставщика факторов производства (труд, капитал);

-накопителя денежных фондов путём сбережения части полученного дохода;

-кредитора или заёмщика для различных финансовых посредников и институтов (банки, страховые компании,инвестиционные фонды и др.);

-налогоплательщика, формирующего бюджет.

Финансовые отношения, характерные для домашнего хозяйства, можно разделить на внутренние и внешние.

Внутренними финансовыми отношениями домашнего хозяйства являются те, которые возникают между участниками (членами) домашнего хозяйства по поводу формирования и распределения фондов денежных средств, являющихся общими для домашнего хозяйства, между его членами.

К внешним причисляются финансовые отношения:

-с предприятиями и организациями, производящими товары, работы и услуги, потребляемые членами домашнего хозяйства;

-с государством по поводу формирования и использования бюджета и внебюджетных фондов;

-с коммерческими банками по поводу предоставления во временное пользование, хранящихся на различных счетах денежных средств, а также по поводу заимствования денежных средств (домашнее хозяйство как кредитор и как заёмщикбанка);

-со страховыми компаниями (страховщиками) по поводу страхования своих рисков;

-с другими домашними хозяйствами;

-с работодателями.

Для финансов домашних хозяйств характерны общие для финансов функции:

-распределительная;

-контрольная;

-регулирующая;

-инвестиционная.

Финансовые решения домашних хозяйств принимаются в отношении формирования и использования денежных фондов.

С определённой степенью условности можно сказать, что домашнее хозяйство имеет свой баланс, в котором отражается совокупность его активов, то есть стоимостьего имущества в денежной и неденежной форме и пассивов, то есть источников формирования этих активов.

Важным источником формирования активов домашних хозяйств является не только текущие доходы, но и сбережения, накопления, полученные в порядке наследования от предыдущих поколений.

Тема 11. Страхование

Страхование - особый вид экономических отношений, призванный обеспечить страховую защиту людей (или организаций) и их интересов от различного родаопасностей.

Страхование (страховое дело) в широком смысле - включает различные виды страховой деятельности (собственно страхование, или первичное страхование,перестрахование, сострахование), которые в комплексе обеспечивают страховую защиту.

Страхование в узком смысле представляет собой отношения (между страхователем и страховщиком) по защите имущественных интересов физических и юридических лиц (страхователей) при наступлении определённых событий (страховых случаев) за счёт денежных фондов (страховых фондов), формируемых из уплачиваемых ими страховых взносов (страховой премии).

Отношения между страховщиком и страхователем, определяющие, каким именно образом будет формироваться страховой фонд и каким образом он будет расходоваться, представляют собой метод создания страховых продуктов.

В процессе исторического развития было выработано три метода создания страховых продуктов - самострахование, взаимное страхование, коммерческое страхование.

Главной принципиальной чертой организации страхового дела в современный период является развитие конкуренции страховых организаций.

Конкуренция действует не только в сфере добровольного страхования, но и в сфере обязательного страхования (например, между страховщиками, осуществляющими ОСАГО или ОПО). Конкуренция побуждает страховые организации разрабатывать и внедрять новые виды страхования, постоянно их совершенствовать, расширять ассортимент и охватывать дополнительные сегменты рынка страховых услуг. При проведении одинаковых видов страхования конкуренция между страховыми организациями выражается в создании более удобных форм заключения договора и уплаты страховых взносов, снижении тарифных ставок, повышении оперативности выплаты страхового возмещения и качества страхового покрытия. Кроме того, это стимулирует совершенствование самих моделей страхования - в последние годы начала развиваться модель прямого страхования, суть которой состоит в отказе от посредников.